��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

��˫���֡�����ֻѥ������Ҫ��أ����߱�������ҵʹ�㼰���������

ʱ��:2017-09-11 15:17��Դ:�й�������� ����:����

���:

��

���������־-�������Ѷ������ ���������� ��ǰ������֤ȯ���ⷢ��������ҹ�����˫���������ߵ��о����档2017��6��13�գ����Ų����������ó���ҵƽ��ȼ��������������Դ�������ֲ��й����취�������¼�������)���취Ҫ������������������5 �����Ĵ�ͳ���ó���ҵ�����������һ������������Դ���ó������ַ�Ϊ�������֣�һ����ȼ�����Ļ��ֹ����취������һ��������Դ�������ֹ����취��

˫�������ߵ���Ҫ����

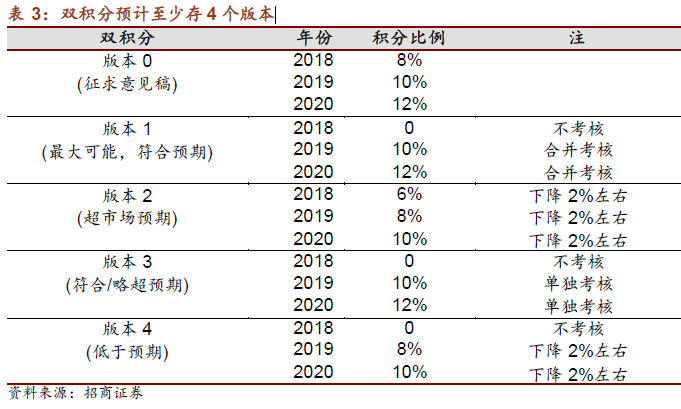

������ٴ���ȷ�ƹ�ʱ���2018�꿪ʼ����2018-2020����ó���ҵ������Դ�������ֱ���Ҫ��ֱ�Ϊ8%/10%/12%����2016��9�°汾����һ�¡�“˫����”������أ�������һ���ұ������䣬����Ԥ�ڡ�����ý�屨����˫���ְ취������أ������ԱȽϴ�ķ����������������Ļ������Ƴ�1 ����2019��ʵʩ������2019���2020����ֱ���������Ϊ10��12%�����2019������Դ����δ��ɻ�δ�ֳ���0������2020�겹�����������ϲ�����)��

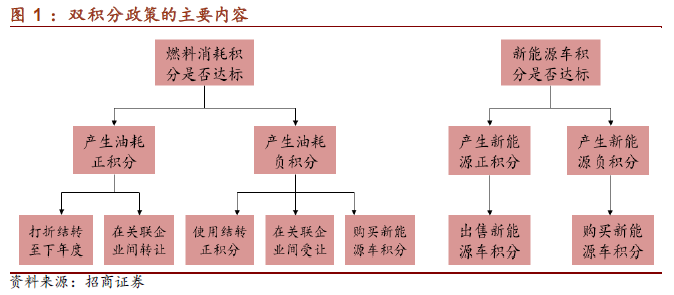

˫�����������漰�����������ͼ��

���߿��ܻ��Ǵ��ڱ���

˫����Ԥ�����ٴ�4 ���汾

����֤ȯ��Ϊ��һ�汾Ҳ���������г�Ԥ�ڡ�������������һ��ʵʩ����������Դ������ǰ��չ�����ƣ�ͬʱ2019�겹�����¿��ܴ���2018����װЧӦ�����Ӻ����г�Ϊ������ҵ���������г���δ��������������Դ������ҵ�����ָ���������

˫��������Ҫ�����Ƕ�ȼ������������Դ��������л��֣���������Ҫ���˳�����������ڵ�����Դ���봫ͳ��Դ���ı�����ϵ��

��ҵƽ��ȼ����������L100km)���������

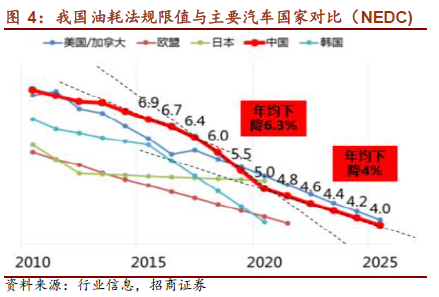

�ҹ��ͺķ�����ֵ����Ҫ�������ҶԱȣ�NEDC)

1)�����ͺĵ��ڵ�����ֵ�ij����ȼ�����������֣������ֿ�����ת������ҵ��ת�ã�

2)�����ͺĸ��ڵ�����ֵ�����������ֵij�������Ҫ����ת�õ�ȼ�����Ļ��ֻ�������Դ���ֽ��е�������������ʹ�ã�

3)�����������������Դ��������ʵ��ֵ����Ŀ��ֵ����ҵ����������֣������ֿ������ɽ������ý�ת��

4)�����ҵ�������Դ�������֣�����Ҫ��������������֣�������ͣ����ҵ�Դ�ͳ��Դ����������������ֱ������ȴ�ͳ��Դ�����������ڽ���һ�����������δ�����ĸ�����������

���߿��ܻ��Ǵ��ڱ�����Ŀǰ�����������Ѿ���������ҵ�Ѿ�����Ȼ��ʽ�汾��δȷ������������ҵ��Ϣ�����ߵ��ƹ�Ŀ����ԣ����ǹ������ٴ���4-5�����ܵķ�����

���綯���ó�������������̵Ĺ�ϵ

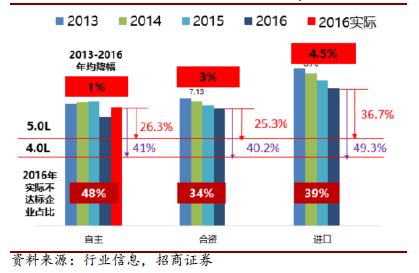

���ܼ�����������ҵ��չ�ij������⣬��ͳ������ģ����չ�복����Դ����������ʯ�Ͷ����������������������β����Ⱦ���ں���������ԡ����������ҹ������ͺĴ���������̫�ֹۣ�����˫�������ߵ�Ҫ��δ����ͳ������ҵ�������ٱȽ��Ͼ��Ľ��ܼ���ѹ����

����Դ�����־���ʵʩ�취������Դ������ƽ�������������ά�Ƚ��д�֡���������������2016��9�µ�����壬����϶�������ȼ�ϵ�س��Ĵ�ֱ�δ�ı䣬�Դ��綯���Ĵ�ֱ����е�����

���������������

2016���ҹ����ó�����Լ2440����������2018-2020����������ά�����5%���٣�����Ŀǰ����Դ���ó�ƽ������������ٶ����綯ƽ������200���������3.2�֣��ٶ�����Դ�������20%�����������Դ���ó�����ƽ������2.96 �֡�

��������Դ���ó�2018-2020������Ҫ��Ϊ73��95��120���������������Ŀǰ������ó����ܺ�ָ�꣨�����ǽ���������δ��3�������ƹ�)������Ҫ������Դ����������ƽ��ȼ�����ĸ����ֵĻ���2018-2010������Դ���ó�������Ҫ�ﵽ101��145��202������

�������ϵij��ó��������㣬�ټ��Ͽͳ���ר�ó����������ƣ��������������Դ������ƽ�⣬Ԥ�ƹ��ڶ������2018-2020��������ֱ�Ϊ47��57��67GWh���������ȼ�����ĸ�����������Դ���ֵ�ƽ�⣬��2018-2020����ڶ����������ֱ�Ϊ55��72��92GWh��

���������ҵ���ڼӿ�ֻ�������ڣ�����������Ӱ�����ؿ��ܸ���Ҫ��Ԥ�Ƶ����ҵ�����Խ�����“���幩���ʣ����Ч����ƫ��”��״̬��2017������������ع�˾Ͷ���߷�ʱ�ڣ�������ת���������Ƕ�����ز�ҵ��ּӿ�ֻ��͵�����ʱ�ڣ��к��ľ������Ĺ�˾�����߳�����

���������Ա�2016��汾���������ܶȡ���������̼������ʱ�������ԣ��������ܶȵȷ�����δ��������ܼ���ǿ����δ������������ռ�ݸ���Ҫ�ĵ�λ���������ܶ���������̼���������͵��Һ�����ȼ��������������ƶ���ҵ��ǰ��չ��

����Դ���ִ��Դ�ͳ����ѹ����

��������Դ���������������У�

1)�½����綯��ҵ����Ҫͨ��27�����39���

2)�����½����綯���ó���ҵ(�����������ó���ҵ�������綯���ó�)Ͷ����Ŀ�����������������Դ������ҵͶ����Ŀ��Ӧ����27����(2015��)Ҫ���ɷ���ί����

3)�½�������ʴ��綯���ó���ҵͶ����Ŀ����27�����������ֻҪ���й�����ע�ᣬ��������涨�������Ϳ����½����綯���ó���Ŀ��û���������ơ�

���ڶ�������������

4)��ȡ�õ�·��������������ҵ�������������ҵ���������Ѿ����Ͷ����Ŀ�������½�����������ҵ������Ҫͨ��39����(2017��7��1�գ�44�����ֹ)�����ܽ��в�Ʒ���������ۡ��ɹ��Ų���顣

15 ���½�����Դ������ҵ���

5)���ʽ��϶�������Ͷ����Ŀ����“��ͳȼ������Ͷ����Ŀ�����涨ִ��”��Ҫ��Ŀǰ15����ҵͨ��27���ֻ�б�������Դ���ƶ�����Դͨ��39�����˫���������ƶ��£���ǰ15 ���½����綯���ó���ҵ�������ܳ�Ϊ���������ʳ��йɷݣ���ϵ���ο��������������ȹ������Ȩ��������Ҫͨ�����������Ҫ��

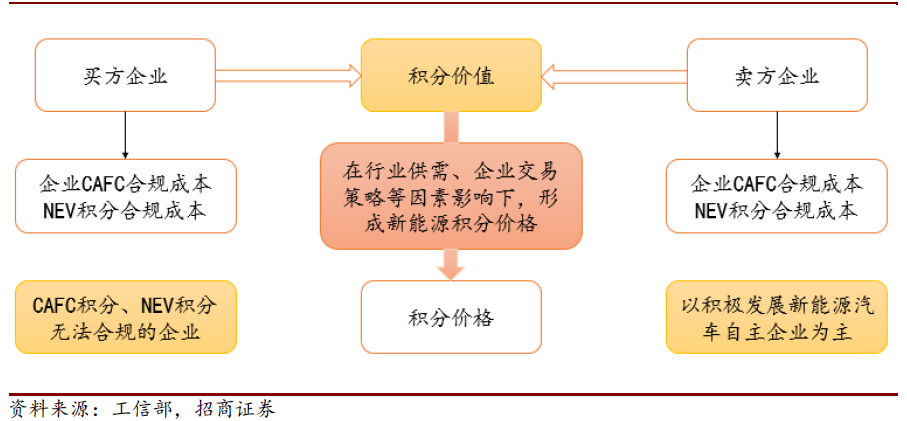

���ּ�ֵ��۸��������ͼ��

����ij��ҵ��ͳ���ó�����Ϊ50000����NEV ����ƽ������Ϊ3�֣��ͺĴ��ֵΪ5L/100km���ͺ�ʵ��ֵΪ6.7L/km�����δ������Ȼ��ֱ���Ҫ��(8%��10%��12%)������õ�������ִ���龰�£�NEV ���ּ�ֵ��CAFC���ּ�ֵΪ1:1�������������ִ���龳�£�NEV ���ּ�ֵ��CAFC ���ּ�ֵ�ֱ�Ϊ1:7.03��1:6.59��1:4.99���ɴ˿ɼ����ڲ�ͬ��ʱ��Ͳ�ͬ�Ļ�ȡ��ʽ�£�NEV���ּ�ֵ��ͬ������������ȹ�������ڻ��ִ�귽����кܴ����ƣ�NEV ���ֱ��������ҵ���ٵĵֳ�ѹ����С�����ֹ����г��ϵ�������ҵ��Ҫ�������������Դ���������ǻ�Ի��ּ۸��IJ���Ӱ�졣

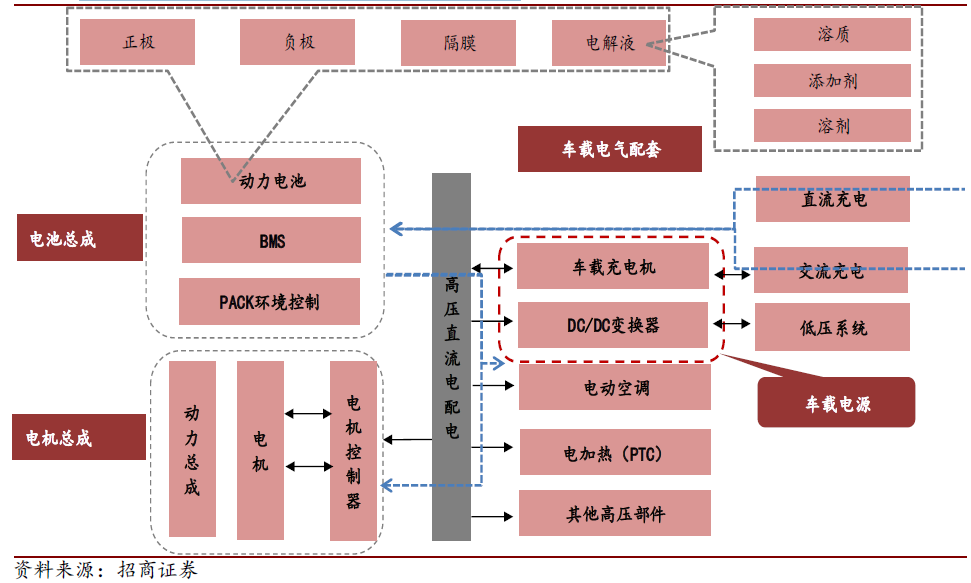

����Դ�������������������ϵͳʾ��ͼ

�����ĸ�������֤ȯ��˾�����ĵ��б�����

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��Ͷ��135��Ԫ������������Դ����ػ���Ͷ��

2024-02-05 18:29 -

����Դ�������׳�Ȧ���ж�Զ

2022-11-23 17:08 -

����˫���֡����߳�̨������Ϊ����Դ������ҵ�����ݻ�������

2020-06-25 13:56 -

����ҵ����ʱ04��������ز�ҵ����֮����Դ����ġ������ԡ�

2020-02-22 13:43 -

�������ݡ�54����ҵ128������Դ�����ܳ�˰�����Ż�

2019-12-27 08:07 -

��˫���֡�ʱ�� ���������ҵ�������Ƹ������ڳɱ�����

2019-09-30 08:23 -

����Դ�����붬�� ���������ҵ�������ݺ���

2019-08-21 08:16 -

�ھ�������Դ����Ŀ¼������ �������ó�����������Ȼ�����ӵ����

2019-07-12 09:02 -

Ħ��ʿ������������Դ����ع�Ӧ��

2019-07-11 08:57 -

�ж��ɷݳ�Ϊ��˹������Դ���͵����ȴϵͳ�ܷ����Ʒ��������Ӧ��

2018-05-23 14:25

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��Ͷ��135��Ԫ������������Դ����ػ���Ͷ��

2024-02-05 18:29 -

����Դ�������׳�Ȧ���ж�Զ

2022-11-23 17:08 -

����˫���֡����߳�̨������Ϊ����Դ������ҵ�����ݻ�������

2020-06-25 13:56 -

����ҵ����ʱ04��������ز�ҵ����֮����Դ����ġ������ԡ�

2020-02-22 13:43 -

�������ݡ�54����ҵ128������Դ�����ܳ�˰�����Ż�

2019-12-27 08:07 -

��˫���֡�ʱ�� ���������ҵ�������Ƹ������ڳɱ�����

2019-09-30 08:23 -

����Դ�����붬�� ���������ҵ�������ݺ���

2019-08-21 08:16 -

�ھ�������Դ����Ŀ¼������ �������ó�����������Ȼ�����ӵ����

2019-07-12 09:02

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�