��ȷ������� | 2020������ز�ҵ��չ����

ʱ��:2020-05-25 09:46��Դ:����֪ʶ��Ȩ ����:�ۺϱ���

���:

��

�������Ϊ�����֣���һ���֣����������ҵ��չ�ſ���

�ݹ��г���ģ��װ����Ѹ�������ͬʱ�����ܽṹ�Թ�ʣ����ҵ��ͷ����ҵ���У����ļ�������ҵ��������̭�����綯���ó�Ϊ�������װ��������Ҫ�������������ε����������������ؾ߱���չDZ������Ԫϵ﮵��ռ�ȳ�6�ɣ���������Ϊ��������

�Ӽ���·�߿����������ܵ����ܡ������ӹ衢���Һ���̬����չ����̬��سɱ���Ҫ���ڹ�̬������з���ȫ��̬���������2030���Ժ�ʵ����ҵ����

��ҵ�������棬���ǵϵ�Ƭ��غ�ճ������ƶ�������﮶��ڳ���������ͬʱҲ��������ν����������ܶȵ���ս������Ҫ�����ͼ��˫�����£������ȫ���⡣

�ڶ����֣�ȫ���������������ҵ��

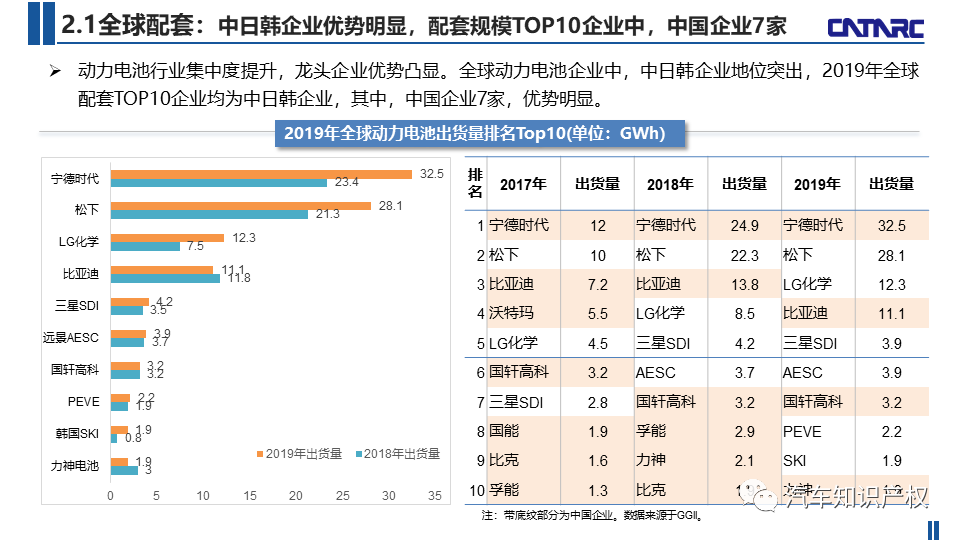

���պ���ҵ�������ԣ�����ģTOP10��ҵ�У��й���ҵ7�ҡ����У�����ʱ����Ӧ���������ƣ����ͻ��㷺����˾ӵ�н�ǿ����Ȩ��NCM811���ʵ����������ģ���ذ����鼼����ͻ�ƣ���������ҵ���ʽ���������Ѹ�����š�����������ϵ����ϵΪ����Է���ȶ����ͻ����������˹��������˹�������з�Բ����أ������������ε�ع�����Բ����ؼ������죬���ε�س��߹�ģ��LG��ѧ��������ȫ�����ȣ����������Թ��ʽϸߣ��ͻ��ṹ���죬��Ҫ��������+NCM622����·�ߣ�������ؼ��������ḻ���ѵ�+��ѹ�����˷�������عİ����⣬ŷ���й���Ϊδ�������г�������SDI��Ӧ��ϵ��Ϊ���ţ��ͻ��㵭�����������ҵ��Ӫ�ղ������������ǵ������������/��Ԫ﮼���·��Ϊ�������ڽ����ͷŲ��ܣ��Ƴ�����������﮿�������ģ�鵶Ƭ��أ����ȴ��غ�EV���������Ų��ܣ�Ϊ����������·��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��Բ�������ҵ��ȣ��г���״��δ��չ������ҵ������ع�˾�������

2024-02-06 12:41 -

���ܽ��Ǵ��ģ�����̼����Ҫѡ��

2024-01-31 08:08 -

﮵����ȣ���̬��ز�ҵ���ݽ��������¹��ڲ�ҵ����չ

2023-11-08 09:33 -

��ȣ���Բ����ص�ս����

2023-07-20 09:23 -

���ǧ�ڡ����п�ɽ��������ȷ���﮵����

2023-07-07 08:24 -

����ӵ������������ҵ��չ�ſ���������

2023-05-25 11:01 -

��������г���Ƚ�������/�춯����ĵ�ؼ���

2023-05-22 08:34 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 11:18 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 10:11 -

��ȣ�������ص�����ս����������ҵͶ�ʼ����ܹ滮Ŀ¼��

2022-12-27 12:21

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��Բ�������ҵ��ȣ��г���״��δ��չ������ҵ������ع�˾�������

2024-02-06 12:41 -

���ܽ��Ǵ��ģ�����̼����Ҫѡ��

2024-01-31 08:08 -

﮵����ȣ���̬��ز�ҵ���ݽ��������¹��ڲ�ҵ����չ

2023-11-08 09:33 -

��ȣ���Բ����ص�ս����

2023-07-20 09:23 -

���ǧ�ڡ����п�ɽ��������ȷ���﮵����

2023-07-07 08:24 -

����ӵ������������ҵ��չ�ſ���������

2023-05-25 11:01 -

��������г���Ƚ�������/�춯����ĵ�ؼ���

2023-05-22 08:34 -

2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

2023-02-10 11:18

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�