��ȣ�������ص�����ս����������ҵͶ�ʼ����ܹ滮Ŀ¼��

ʱ��:2022-12-27 12:21��Դ:24�� ����:��һ��ˮ��

���:

��

ʮ��Ӷ���ʮ�������

“����������߹�һ��ı仯��Ҳ�������ʮ��ı仯”��ʮ��ǰ��ȫ��������ij�����Ҳ����2.5GWh����ʱ��������������������������պ������ʳ��̵�ͳ��֮�¡�

����ʮ�������������λ�������ϸ���������2022��1-11��ȫ�������װ�����Ѵ�436GWh������ͻ��500GWh��أ�����һ��֮ң��ʮ��䣬ȫ��������г���ģ������200����

�ڲ�ҵ���ٷ�չ��ʮ��䣬������ؽ��� “ս��” ����Ⱥ����¹���г���ͼ�������䣬�ճɽ���֮�֡�

���������֮�Ƶ�����ʱ���Ѿ�����6���۾�ȫ������ذ���֮λ��������Ϊ������������ҵ�Ѿ�����3����ȫ�������TOP10��ռ��6��ϯλ������1-11�£�����ʱ�������ǵϡ��д��º��������߿ơ����������γ��ܵ�6���й����������ҵ�ϼ�ռ��ȫ���г��ݶ��59%����������ʱ�������ǵ��г��ݶ�ֱ��35.8%��13.1%��λ��ȫ���һ������λ��

ң�뵱�꣬���������ҵ��Щ��·���ƵĴ�ҵ�ߺ۲��ߣ�˭�����뵽�й�������ز�ҵ���н��յĵ�λ�ͳɾͣ�

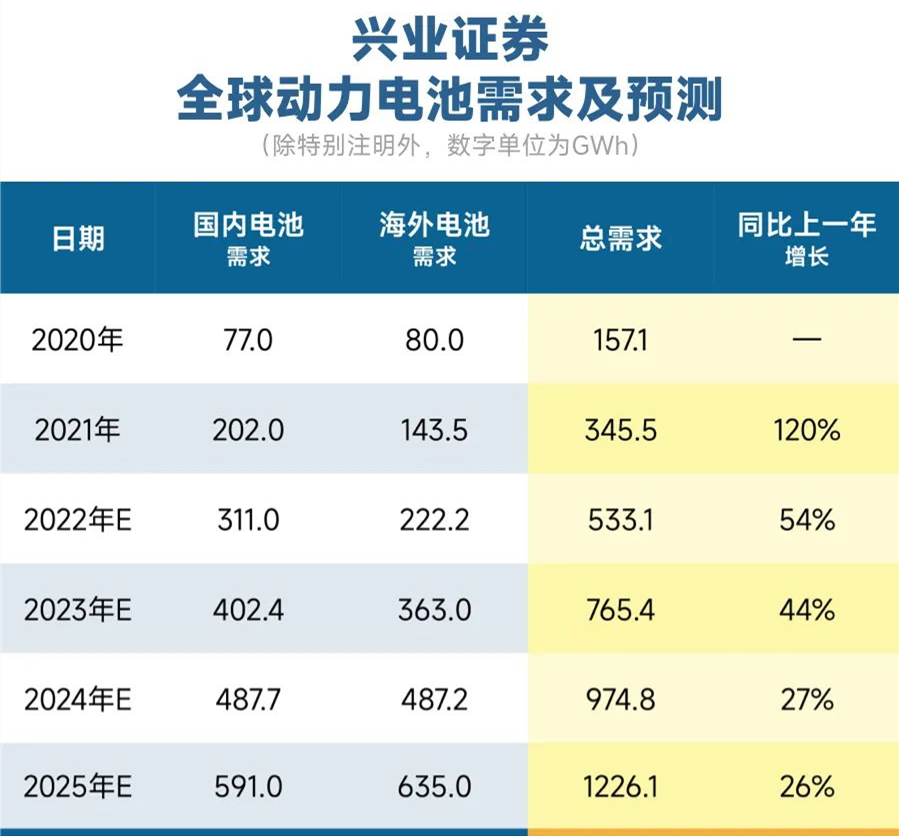

�ۺϸ�ȯ�̼�����Ԥ�⣬δ�������ȫ��������г�����ܿ��ܼ�������ǿ���������ơ�������ҵ֤ȯ������Ϊ��Ԥ��ȫ������Դ�������ﵽ��980������2025�곬2000������������Դ���г��߾����ȵı����£��������װ������ͬ������������ȫ�����������Ԥ�ƽ���533GWh����2025�꽫��1200GWh��“ʮ����” �ڼ�CAGR��50.8%����ʽ����TWhʱ����

������GGIIԤ�⣬2025��ȫ������Դ�������ʽ��ﵽ25%���ϣ�������ȫ������س���������1550GWh��

����ʱ����������عȺ��ǰ����Ԥ�⣬��2030�꣬ȫ�������װ�������ﵽ4800GWh����1GWh�ĵ��ֵ10��Ԫ����ô��ʱ��������г�����һ���ֵ��5���ڵ� “����”��

��ʮ������������Լ���Ϊ�ֹ۵��г���������ȼ����ҵ��Ͷ�����飬2022��������������һ�ֿ��Ʒ���Ͷ�����ž�����Ͷ�ʽ�������ڼƣ�

��24���Ŷ�ͳ�ƣ�2022������30�����ҵ�������ٷ�����82���������Ͷ�ʼƻ������е�����ĿͶ��Ԥ����100��Ԫ���ϵ���Ŀ�Ͷ��46������82�����������Ŀ�ܲ��ܺϼƳ�2000GWh������Ͷ��Ԥ����dz�10000��Ԫ��

���������ڵ�ز��ܵļ������ͣ��й���ѧԺԺʿŷ��������2022���й��綯�������˻���̳��������Բ��ܹ�ʣ�ĵ��ǡ�

����Ϊ�����ڲ�ҵͶ����ϢԤ�⣬�ҹ���ز�����2023����ܴﵽ1500GWh��2025����ܴﵽ3000GWh����س�����2025��Ԥ�ƻ�ﵽ1200GWh������Լ�ٷ�֮��ʮ�����ڹ����г����ٷ�֮��ʮ���ں����г���Ԥ��2025�����ֵ�ز��ܹ�ʣ��

��ʵ�ϣ��ۺϲ�ҵ��չ�����Լ�����ҵ���ܹ滮�����δ�������������������ز��ܹ�ʣ�����ѳɶ��֣������ܹ�ʣ��ʱ���뾺�����ҳ̶ȿ��ܽ����������˵�����

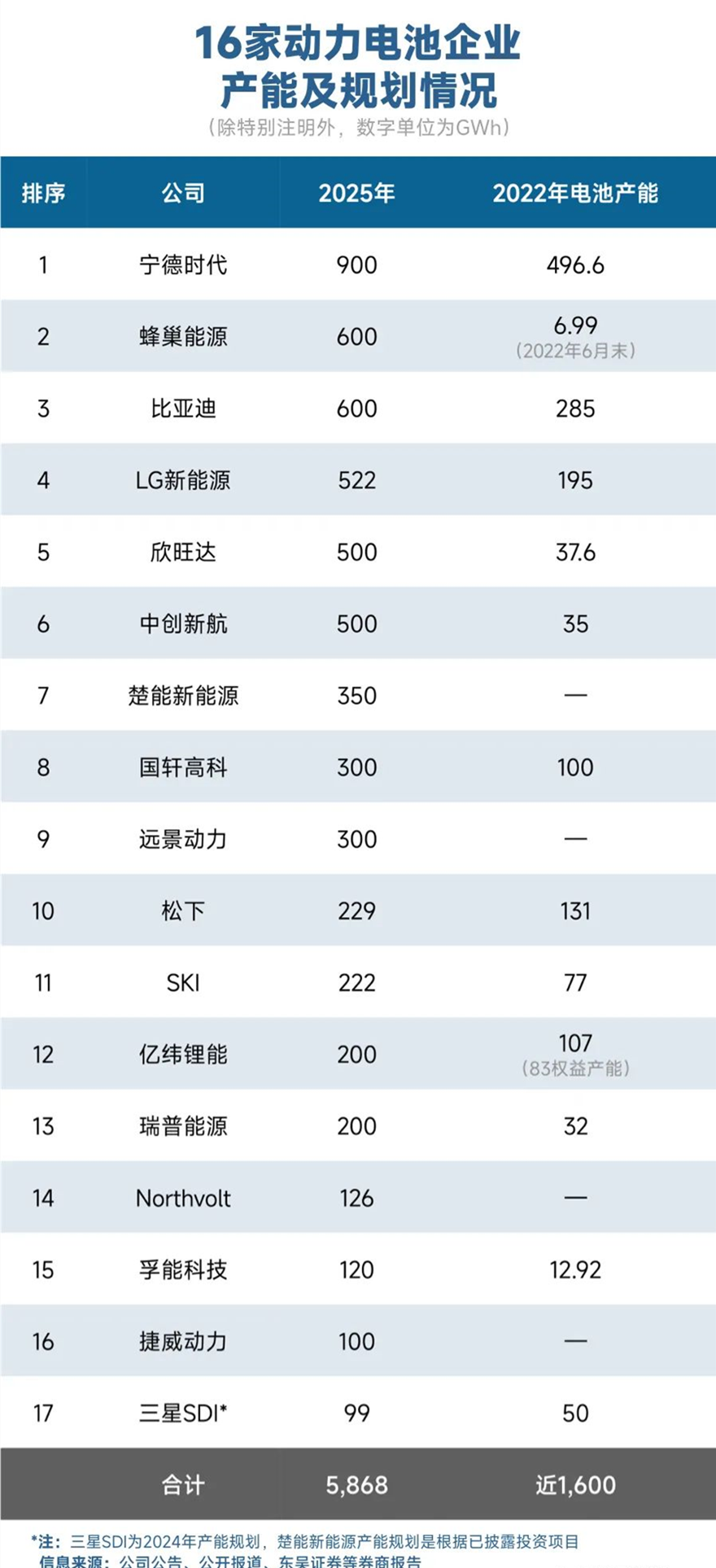

����24���Ŷ��ۺϸ�ȯ�̼���ҵ��������ݷ��֣�ȫ��17�Ҷ��������ҵԤ�Ƶ�2022��ײ��ܺϼƽ���1600GWh������17�Ҷ��������ҵ��2025����ܹ滮�ߴ�5868GWh���������2021��ȫ�����������������16.98����

��ȫ������ز�ҵ���ԶԶ��ֹ������17����ҵ�������й�����������ز�ҵ��������ͳ�ƣ�2022��1-11���ҹ�����51�Ҷ��������ҵʵ��װ�����ף���ǰ����ԭ�ж�����ؾ�ͷ�����Ӵ�Ͷ���⣬�ܶ�������ͷҲ�ڶ����������Ͷ���ر�����ͼ���ܲ�ҵ�¸�֡�

�����24������ȫͳ�ƣ���4��伪��ϵ�������ٹ�����15���ش�Ͷ�ʹ滮��������ز��ܹ滮��400GW����Ͷ��Ԥ�㳬2000��Ԫ�����⣬����������š��������ŵ�������ҵ��ͷҲ��Ͷ������ʽ���ֶ�����أ�������ȫ��Χ��������ҵ��ͷ��չ�滮��2025��ȫ���������ҵ���ܹ滮�ܿ��ܽ���8000GWh��������������ҵ֤ȯԤ��2025��������(1226.1GWh)��6.52����

������Ϊ��Խ�Ǽ��ҵIJ�ҵ�������Խ�ǿ�����ҵȫ����չ����������δ���µľ�������У�ֻ������ʵ��ȫ��ս�Բ��ֵ���ҵ���Ÿ������ڲп�IJ�ҵ�����д����������������ҵ�����г�����չ׳��Ļ���

Ȼ������ʵȴ�ǣ�Ŀǰ���ڶ��������ҵ����ǿ�������£�ȴ���� “�������������г��������������” �����㼰����

����24���ŶӶԱ�Ŀǰ����������ֺ���������ݷ��֣���������ʱ����������ͻ�ư��ڴ���⣬��������߿ơ��д��º����䳲��Դ�Ȳ�ҵ��ͷ�������벻����ǧ��Ԫ��������Ԫ���ѣ���������ռ�Ⱦ�������10%����2022���ϰ�������Ϊ��������ʱ�����������222.54��Ԫ����Ϲ����߿ơ��д��º��ͷ䳲��Դ֮�ͻ�Ҫ�߳�23.70������νһ�������

���������뺣���г���չ�������ҵԤ������ǿ�ҵķ��

����������ͳ�ݵ�ǩ��������Ҫ��2030��ĩʵ���������������а���Ϊ����Դ������Ŀ�ꣻ���⣬ŷ��ίԱ��ͨ����2035�����ȼ�ͳ��ľ��顣Ŀǰ��ŷ����Լ��140�����綯������·����ʻ��ŷ�˵�Ŀ���ǵ�2030��Ҫ��3000�����綯������·�������й�ģ��20�����ϡ�

Ϊ����ռ����Դ��������������Ȩ��2022��8��16�գ��ݵǡ�ͨ������������������̨����һ�������й�������س�����������ͨ�����������������жԵ綯�����IJ�����ʩ��Ϊ��ע���ص㣬�����Կɻ����������˰�ղ���������Դ����������ȷ�涨���������ڱ�����װ���ҽγ��ۼ۵���5.5����Ԫ��SUV����8����Ԫ������ǶԵ�ص�Ҫ����ʹ�ö������ԭ����������һ����������������������ǩ��������ó��Э��Ĺ��ң������ڱ������ڻ��յģ�������3750��Ԫ˰�ռ��⣬Լ�������2.7��Ԫ����������㲿���ڱ�����������װ�������Ϲ涨�ģ���ͬʱ����3750��Ԫ˰�ռ��⡣

��ʹ������ “�������ʵ��” ��ص�����Դ����Ҳ������κβ������й�������˹�����ʡ������Ĺ�����Ϊ covered nation�����κ������Ĺ�����Ӱ�����ҵ������ “�������ʵ��”��Ҳ����˵�������й���ҵ���ܸ�����Ӱ�졣

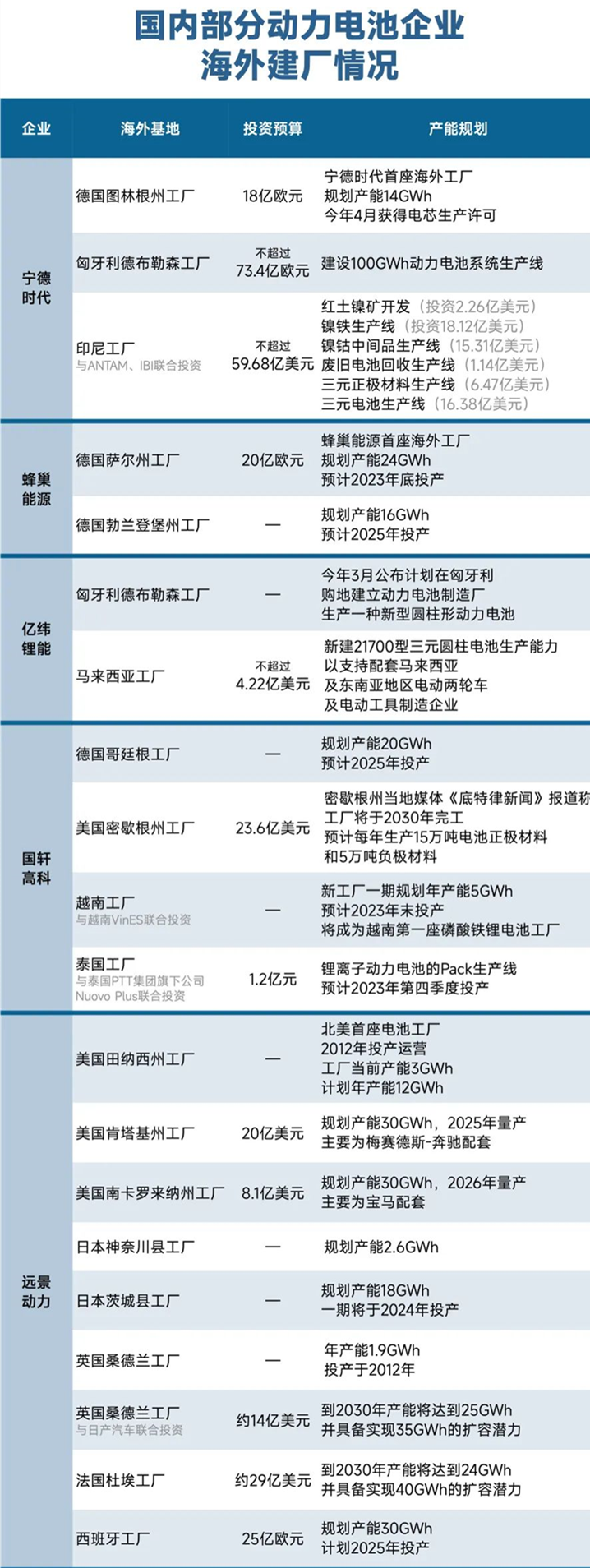

Ϊ�ƴ˾֣��������ĺ����г��ݶĿǰ����й�������ؾ�ͷҲ�Ӵ��˺���Ͷ�ʼ��������ȡ���24���ŶӲ���ȫͳ�ƣ�Ŀǰ������ʱ�����䳲��Դ����γ��ܡ������߿ơ�Զ��������5����ҵ������˽�20�����������ƻ���������Ҫ������������Ӣ�����¹�����������ӡ�ᡢ�������ǡ��ձ����������ȹ��Һ͵��������ܹ滮��400GWh����Ͷ��Ԥ����ͻ��ǧ��Ԫ��

����Ԥ�����ǣ�δ����ȫ��Χ�ڶ�����ؽ����������֮��ؽ�����һ����ս��

����ʱ��������Ͷ���߹�ϵƽ̨������ʾ��1GW������ص�Ͷ����3-5��Ԫ�����ݸ���ҵ���ܹ滮��δ�������Ͷ����ʽ��������ڼơ�

δ����ҵһ�о����ı�����������Դ���ʱ��Ľ�����û���ۺ���ʽ�֧�ţ��ٺ�ΰ��ս�Թ滮Ҳ������ֽ��̸����

��������Ϊ�����ܷ�Ӧ��ǰ��ҵ�ʱ�ʵ����ָ�����ʽ�ֵ���ֽ��ֽ�ȼ���-������Ϣծ��������ҵ��ع�����¶����ֹĿǰ��9��ĩ����ʮ���������ҵ�ʽ�ֵ�ϼ�ԼΪ2203��Ԫ�������ʱ����ƿ���������ͷ���У���������ʱ����Ψһһ��ͻ��ǧ�ڵĶ��������ҵ���ڶ����DZ��ǵϣ��ʽ�ֵ��309.63��Ԫ��

��Ȼ�������������е��ʽ�������֧����δ���������ġ�δ��������Ҫ�ص��ע��ҵ�ʱ������ֶμ���չ����δ�����ʳɱ������¹�ȫ��ս�Ե�ʧ��

�ݹ��й�������ز�ҵʮ�귢չʷ���Ӳ�ҵ����������ȫ�� “��һ”����������һ���������ӵķܶ�ʷ��Ҳ����һ������ͣЪ�Ĵ���ʷ��

�ع�ͷ�������۲�ҵ��ε�崣�������ص��Բ���ǰ�������Ϸ�չ׳��ĺ��Ķ������վ�Դ�ڼ������¡�

“��ȥ10���ڣ���ҵ���ϴ��£�������������ܶȵ������������������6��7����������ͬʱ�ɱ�Ҳ�½���8�ɡ�” ��2022���綯����ش������عȺ�����˵����

������2019�궯����ؽṹ����Ԫ����������������ʱ�������ǵϷ䳲��Դ���������š��������ŵȵ�һ������ҵ����ͬ���ڵIJ�ҵ��ͷ������Ͷ�뺣����Դ�������ƶ�ϵͳ�ɱ��ij������͡�

����������Ϣ֮һ�ǣ� 6��23�գ�����ʱ�����ⷢ���ĵ�����CTP—�����أ����� “ϵͳ���ɶȴ�ȫ���¸ߣ����������ͻ��72%�������ܶȿɴ�255Wh/kg������ʵ������1000��������”��

ʱ�������º�����ʱ��������Ϣ�ƣ���˾�ֱ��뼫봡�����˹ǩ����Ϊ��5��ij���ս�Ժ���Э�飺���У����001����Ϊȫ�����������1000km��صij��ͣ�������Ҳ���������˹AITO�ʽ�ϵ���³��͡�

δ����ȫ���г�������ּ���չ���ƿ�����ҵ�似�������ս������С�ӣ�������ҵ��������������ȫ������ֲ�����ԶӰ�졣

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�