�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

ʱ��:2024-05-31 11:55��Դ:NEʱ������Դ ����:Leon

���:

��

ȫ������ȫ��̬����Ϊ����Ĺ�ʶ��

��Ҳ��������ҵ��Դ����˳��£��ձ�������ѡ�������л���Զ�����ķ�����ȼ�Ϻ�̬����ϡ�

01.��ʧ�Ȼ� ������������

�ڴ�֮ǰ����ϵ����һֱ����ȼ�ͳ�ʱ���Ĺ���߳���������Ը�����ͳ�����δ����ijһ����ģ�˳��г���

�����ʱ���ձ�Һ̬����ӵ�ؼ�����������Ȼ������

��ϵ�����“�綯��”�����ԡ�Ψһ�ɿ���ͣ��ȼ�ͳ��ı����ʱ��ڵ�ֱ�ӻ���2030�꣬�������Ϊ��ӭ���ձ�����“2030��̼ȼ�ͳ�”�Ĺ滮��

��Լ��ͬ���Ƶ����ɺܼ�ȫ�����ܵ���ϵ���г�������ȥ�ѣ��ջ������ѡ�

��������������ԣ�����ձ�������ʼִ���Ե綯����Ϊ����“̼�к�”�ƻ�����2030���ձ���ʧȥ550���������λ��800�����³����ܡ����ԣ���ϵ�����ձ���Ϊ��ìͷӦ��ָ�������̼��������ȼ����

̬���ϵĵ��ƣ���ϵ����������չ������ս�������ж����棬����˿����и�������ٵ�������Դ���ͣ����ֹ�Ӧ��ϵ��һֱ���ڽ����ܹĵؽ��С�

���෴���ʵ��Ӧ����ϵ��ҵ��ì������š�

��ì��������У��й��ڰ���������֮���������ģʽ��������Դ������ҵ�ķ�չ����߳���﮵����ҵ��������ӿ�����������ᣬ��֮�����IJ�����ҵ��������ҵ������֣���������ӵ�ز�ҵ����ҡֱ�ϡ�

ԭ����Һ̬����Ӽ������ձ����ڶ��ڵ���Դս�У�ʹʧ�ȷ����ơ�

�ӿ�ʼ�綯������������������2025������ͣ��ȼ�ͳ����Լ�������ǵϿ�������ģʽ�������г�ȼ�ͳ����ڣ�ռ��ȫ������֮һ�����������й��г������ڿ�����һ��̬�Ƹ��͵ĵ綯��ת�͡�

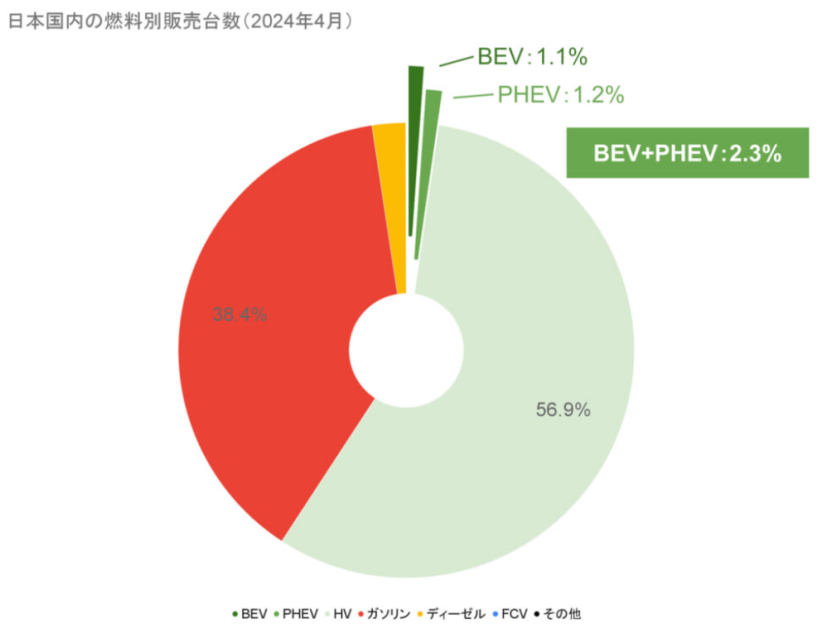

����������ʾ���й����ó��г���2024��4�·����ʽӽ�36%����68������ͬ���ձ�����Դ���ó�����5906�������ʽ�Ϊ2.3%��

�ձ����������г��綯����ƣ��������Һ̬﮵�ع�Ӧ��Ȼ���߳�“��������”��

��������ҵ���ϵ��ȷ�������Ȼ��ʧ����ģ��ЧӦҲ��������

������ȫ���г���ʱ����ϵ�����ҵ���Գ����Χ����ɱ֮��ֻ��������44.9GWhװ��������Top 10�����������Ŀͻ�����˹����������ϵ����

��ϵ��������˵�������Ҳ����ɱ��

��ֵ�ձ�����ͨ�����й���ҵ������������Ӧ��ϵ���������в��ֲ���֮�ʣ������Ϊ�����Ѿ�����Һ̬������г�֮ʱ���ձ�������̨�����ز�ҵս�ԡ���

02.������Һ̬��� ȫ��ս������ŷ���߶��г�

��ս����ȷָ������ȫ��̬���δ��ҵ��֮ǰ������Һ̬��ز���Ϊ�ձ���ҪĿ�ꡣ

�����ٲ��ܣ�������Щ�г�����ʱ��أ�

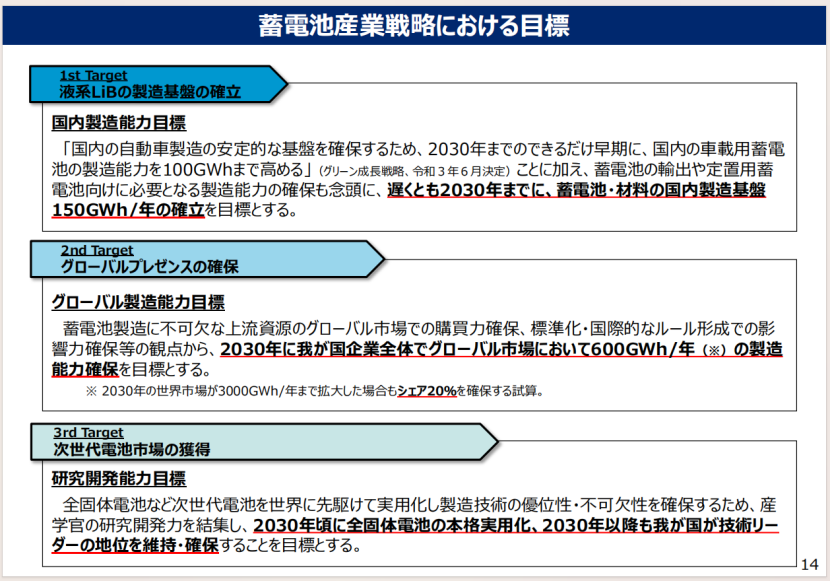

�ձ������ڡ����ز�ҵս�ԡ��и�����Ŀ���ǣ�“2030����ڵ�������150GWh�����г��ö��������������100GWh/��”��

�Ըò��ܹ��㣬���յ���50-60kWh�ص��������綯������ܸ���150-200��������쳵�Ͱ���10-30kWh�������ɴ���350-1000������

���ձ�����Э��������ʾ��2023���ձ���������478�����������ز�ҵս�ԡ��ƻ���2030���ձ������³���20%-30%ΪEV��PHV���͡�֮���2035�꣬�ձ��Ź滮��ȫ����綯�����³�100%Ϊ�綯���͡�

��Ȼ�ù滮����й��г����������ǻ�������ŷ��ͬ����

����ȫ���г����ձ��趨�IJ���Ŀ��Ϊ600GWh���ص��ᵽŷ���߶��г���

�Աȹ�����ȫ���г����ܵij��룬���Կ����ձ���������﮵������������ġ�

�ӹ�Ӧ������ʽ���֣��ٵ�ȫ�����˵Ľ������˲�������Ӧ��������չ�������������ձ������˲�����ص�������ͼ��

�ձ����ز�ҵս����ͼ���漰���ܡ�ȫ�����˵Ľ�����������Դ����һ����ؿ��������ڵ綯�����г����˲����������ڻ���

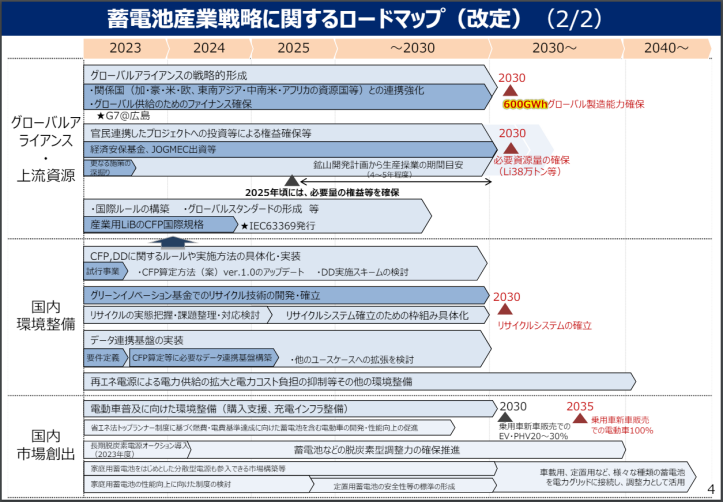

1����Ի������죬������켼�������������ܡ���ȫ�Ļ����ϼ�ǿ�ɱ���������������Ͷ��1000����Ԫ��Լ�������46�ڣ���GX����ɫת�ͣ�Ԥ��3316�ڣ�Լ�������153.5�ڣ���������Ͷ�ʸ�֮��

2��5��Ͷ��2.2������Ԫ��Լ�����1021�ڣ�������������Դ��

3���ձ�JBIC�����ÿ���֯����NEXI��ó�ױ��չ�˾����NEDO������Դ��ҵ����������������JIC��Ͷ�ʻ������Ȼ�����������֧�֡����ڹ������衢����Ͷ�ʡ�Ͷ�ʵ����ҵ�Ⱦٴ�ȷ��ȫ��Ӧ��ϵ�Ľ�����

4���ƶ�﮵�صĶ����������ɻ���ũ����Ӧ�ã�

5���ƽ����ʹ���Ĺ��������������ر���ȫ�����������Ӳ���ӿڵ�ͳһ��

6�������ͷ�������ȫ���г����ر�������ŷ���߶��г����ĵ����ҵ��

7���˲���������2030�����������������˲�2.2���ˣ�����������豸ά��������Ա1.8���ˣ������ơ���Ʒ�����������Ż��������Ա0.4���ˣ����ϵȹ�Ӧ�������ڣ��ƻ�����3���ˣ��ڲ��ֵ�ز�ҵ�ۼ��ؽ����˲����ˣ�

8���ӹ�Ӧ������������ȫ�����ˣ�ȷ��600GWhȫ������������

9�����ƹ���������������ʩ���衣

2030���ʱ��ڵ㣬��̬��ظտ�ʼӦ�á���ȼ�ϵ����δ��أ�600GWh/�����������������Һ̬����ӵ�أ�“���ö�����ص���۸���뽵��1����Ԫ��Լ�������460Ԫ��/kWh����”�����ǹ滮������Ӳָ�ꡣ

������Ϊ��Դȱ�����ң������Dz������֮ǰ����֮����Դ�Ļ�ȡ�������ö���һ���ص���ѵ㣬�����ڡ����ز�ҵս�ԡ��У��ձ���ȷ�����Ҫ�����ɻ���70%ﮡ�95%����95%�����ܵĻ��������ü�����

���150GWh��600GWhҺ̬����Ӳ��ܣ��ձ�����Ϊ��λ������ԭ������������

���������Լ���������������Ϊ�ձ�2030��֮ǰ�����Լ��������ʹ�ϵ��һ�����ߡ�

�ڴ�֮�����ձ�����Ϊ��������Ϊ��һ��������“ȫ��̬”��أ�Ҳ���������Ҫ�����������Ҫ���롣

03.�۽�����·�� ����ȡů ��̲��̬���

�������������һ��“��”��“”��

����������ٶȡ���������̬�������װ��������˭��ռ���ȷ����ơ�

�ձ�����Ҫ�����ǣ�ȷ������������

��ν�ķ����ǹ�̬��ؼ���·�ߡ�

����һ�µ�ѡ������ӵ絼�ʡ��Ϻüӹ��ԡ�����ƥ��ȸߡ��ϰ�ȫ������·�ߣ���ͬ������ȶ��Բ�ɱ��ߵ�ʹ�㣬����ƥ�������Ԫ����������﮽�����

�ں���ָ�����ӵ絼������Һ̬﮵��ֱ���������룬���Ҿ߱��Ϻüӹ����ܣ�����������������ϵƥ��̶ȼ��ߣ�Ӧ�þ�����ϵ��ҵ����������;ۺ���·�ߵĺ���ԭ��

������������������һ�µ�ѡ��ȫ��̬��ؼ���·�ߣ�������ȡů������Ҳ�������ԣ����ƺ�Ҳ��һ�ֹ�ʶ��Ĭ����

�ձ���̬�����ҵ��Խ��٣����������ҵ��������ҵ���豸��ҵ�ܶ���沼�֣����߶������

�Է���Ϊ�����ij������ϳ����˲������µ���ҵ�ڲ��ϡ��豸�ȶ������ƽ���̬��ص������������漰��ͬ���ڡ���ͬ������ҵ����ȡ��������Դ���������������������ᄀ���á�

���ֲ�����ҵҲ�Ὺ����ز�Ʒ�������ҵҲ��ֲ����з��������豸�����ϣ����ֳ������в��֣��������������豸��ҵ���ߵ����ҵ���豸��ҵ����в����о�����ͬ����700-800Wh/L��400Wh/kg���������ܶȵ�Ŀ�ꡣ

��Ȼ�DZ���ȡů��������ϵ��ҵ�ڹ�̬��صĿ��������У����Գ���Ϊ��������ء����ϡ��豸��ҵΪ����ս���������ͳһ���Ҵ����·���

����ȡů�����������з��Ĺ����п��Ի�ͨ���ޡ���������������Դ�������������̿������ڣ���������дε��·������ʵ�����������

���������˻�����ҵ/ҽ�Ƶ���е�������ϣ���ϵȫ��̬��ؾ�����ذ�������һ�㣬���Կ��ڹ�����ҵ��

��·�߹滮�ϣ���ϵ��ҵֱָȫ��̬��������ڴӰ��̬���ɵ�ȫ��̬����������ϵ�IJ������õ����滻�ķ�չ·�����ڲ��졣

��������˭�Ƚ���̬��ؽ�����ҵ����Һ̬﮵�ص��г��ڶ�����Ҳ���ᱻ�������Ȼ�ձ�Ҳ�������ڷ�չȫ��̬��ͬʱ�����ģ����Һ̬﮵�ز��ܡ������������ض��Ƕ��ּ���·�߲��棬������µ��г���

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�