��ȣ���Բ����ص�ս����

ʱ��:2023-07-20 09:23��Դ:24�� ����:��ϣ

���:

��

“��ȥ10���ڣ���ҵ���ϴ��£�������������ܶȵ������������������6��7����������ͬʱ�ɱ�Ҳ�½���8�ɡ�” ����ʱ�����³���عȺ�����˵����

�ڹ�ȥ������ʮ����䣬�й�﮵����ҵ���߳�Ϊ�˲�ҵ�����ߣ������һ���������ӵķܶ�ʷ��Ҳ��һ������ͣЪ�Ĵ���ʷ���ڼ���Ϊ����ʱ�������Ч����ҵģʽ��ʲô������ÿһ����ҵ��������������һ������й��ᣬ���չ�ͬ��ɲ�ҵ���Ĵ��¡���һ��ģʽ���ڵ���İ뵼�塢оƬ������Դ���������ں�����ҵ����ݡ�

�ݹ������ط�չ��ʷ��ÿһ����ؼ����ij��췢չ����ҵ��Ӧ�þ���Ҫ������ʮ�����֤��ʱ�£�﮵�ز�ҵ������һ�ֵļ��������ڣ��ֵ��˾�����һ��ʮ���ҵ�¸�ֵ���ʷ�ؼ��ڵ㡣

“������������5������ʻ������16%��δ�������ŵ�ز��Ϻ�������ƵĸĽ�����ʹ������̾�����56%�������ɱ��½�54%��”����2020����˹������ “�����” �Ϲ�����4680��Բ�����һϵ�к������ݣ���ҵ�硣

��γ��ܶ��³��������������ʾ��“��Բ����س�Ϊ��ҵ�����ߣ��Ѿ���¶��⡣” �ȿ˵�ظ��ܲ÷��Ĺ����4��Ҳ��ʾ��“��Բ����ص��������ѽ��뵽����ǰ�Ĺ���Ρ�”

���Ĺ���Ϊ����Ϊδ��5-10�����и߶��綯�������Ž�͵綯�������ʵ�ͻ�ƿڣ�2025���й���Բ����о��ռ�ʽ�����30%������2021��ȫ��������������Բ��֮ “��” ����ֻ���ڵ�سߴ磬�����ڲ���֮��ǰ��֮�����ս֮��

������Ϣ��6��17����˹��ͨ����ٷ����ط��ijƣ���λ���������ݵij������������˵�1000���4680��ص�о�����˽⣬1000���4680��ص�о������Լ1.2����Model Y���Ͷ����������������˹���Ĵ�Բ����ؼƻ����IJ�����δ����4680��ز��ܽ�������1000GWh���ϣ��䳤�ڲ���Ŀ�������ﵽ2TWh��3TWh��

����˹���⣬���������ۡ�ͨ�á���ʱ�ݡ��ֶ��ֵȳ����ͷҲ��������δ����ʹ�û���ʹ�ô�Բ����أ���ϣ������һ�����ͺ͵���������ȡ����Ȩ��

�������ʱ������γ��ܡ����¡�LG����Դ������SDI���ȿ˵�صȺ������ؾ�ͷĿǰҲ���³����ؽִ�Բ����������ٴ�Բ����ز�ҵ�����̡�

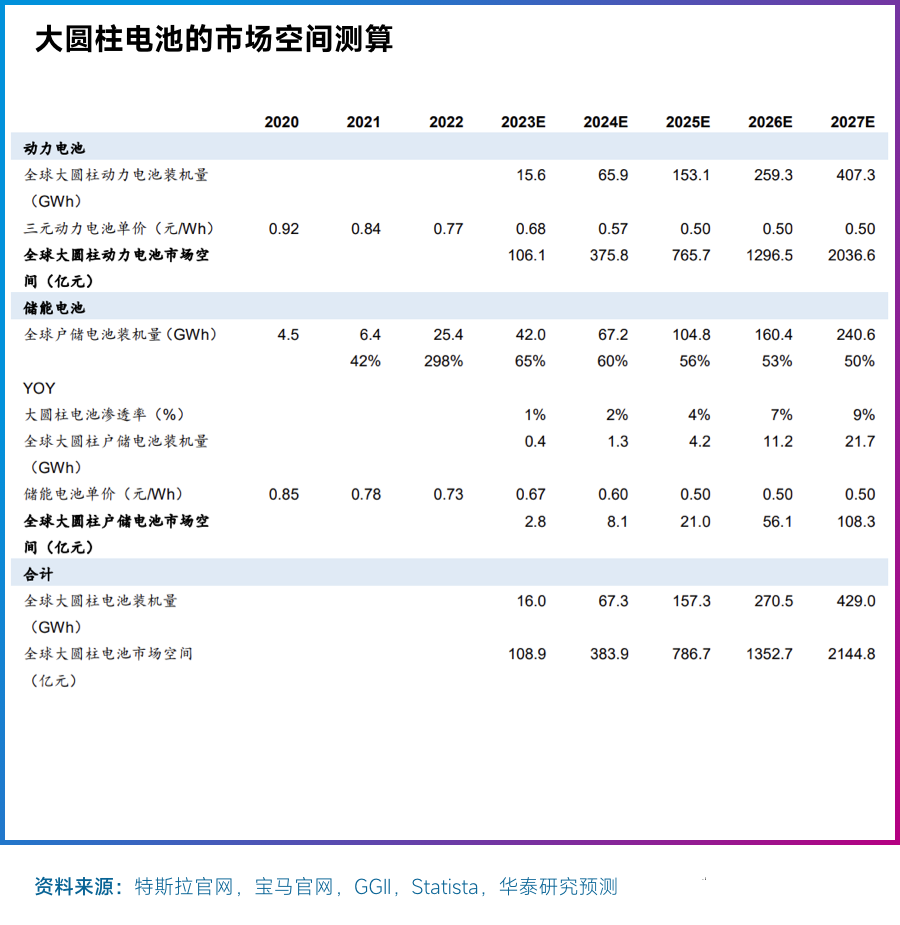

�ۺϸ�ȯ���б�����ع�˾���棬Ԥ��2025���Բ������г�������144.2GWh-235GWh�����л�̩֤ȯ������Ϊ��2027 ��ȫ���Բ�����װ���������ﵽ429.0GWh����Ӧ�����г���ģ���ﵽ2144.8��Ԫ����ҡ�

�������ʣ�“��Բ�����” ��ʱ����Ļ�Ѿ���������24���Ŷӡ��ۺϲ�ҵ��չ���Ʒ������жϣ�δ��˭�ܸ������Ҹ�Ч����ɲ�ҵ���֣����ܽ���Ϊ���������¼���ս���ɰܵĹؼ���

01 ս���������г��ռ����

���ս�����ƣ�2025���г�����100GW���г��ռ䳬1000��Ԫ

���ս�����ƣ�2025���г�����100GW���г��ռ䳬1000��Ԫ

������շ�װ��ʽ�����֣�﮵�ؿ��Է�Ϊ���Ρ�Բ��������������̬���Ӽ����Ƕȿ���������̬�ĵ�ظ���ǧ��Ҹ������ơ�

����������ʱ���ͱ��ǵϵ�ͷ�����������ҵ�����£����ε��һֱռ�ݾ���������λ����2022������г�Ϊ�У����ε�ؼ���һ·��쭣�ȫ��װ����ԼΪ273.9GWh��ͬ������95.8%��ռ��������90.8%���������װ����ԼΪ17.7GWh��ͬ������76.8%��ռ��Ϊ5.9%����Բ�����װ��10.1GWh��ͬ������8.4%��������Ϊ�������г��ݶ��ѽ���3.4%��

����ʵ�ϣ�ͨ�����������ݷ�������Բ������ھ����ԡ���ȫ�Ժͻ������ü�ֵ�ȷ��涼�����������ơ������ڽ������棬46ϵ�е�о��������Ҫ�ĵ�ص��������½������������Ӧ���٣���ߵ�س���Ч�ʣ���BMS�����Ѷȣ��������ܷ��棬�ϴ�ߴ�ʹ�ý������ռ�Ƚ��͡����������Բ��ϵı��������������ܶ���ߣ�����ȫ����������Ӧ�ã�������̵���·�������͵�����裬��С��ŵ�����е���ģ������ŵ�Ч�ʡ�

����˵����������˹��ƾ��һ��֮���������� “��Բ�����” ��������ҵ������Ĵ��졣

�ݹ�Բ����ز�ҵ�����̣���1991�����ṫ˾��������ҵ��﮵��-18650Բ������𣬵�Բ������״ι�ģ��Ӧ�õ綯�����������˽�17��ʱ�䡣

ʱ��ز���2008�꣬��˹����������ܳ� Roadster��ʽ���У�����صĵ�������������Ľ�7000��Բ����أ������綯����Ӧ��Բ����ص��Ⱥӡ�

�˺���˹�������³����ƽ���Բ����ز�ҵ�����̣�����2017�꣬��˹���������������Ƴ�21700Բ����ز�������Model 3�У��õ�ز���NCA+�������踺������������������18650�������Լ50%��

ֱ��2020 ����˹������ “�����” ����ʽ������4680��Բ�������һ���²�Ʒ���ݽ��ܣ�4680�����һ�����ʹ�Բ����أ�ֱ��46���ף��߶�80���ס������������棬��˹������4680���������2170��ص��屶����˹����ʾ�����2170����飬4680����齫ʹ��������ʻ������16%��δ�������ŵ�ز��Ϻ�������ƵĸĽ�����ʹ������̾�����56%�������ɱ��½�54%��

һ�仰����һ��Ʒһ��ʵ��������Ϊ��˹��������ļ�����ɱ����ơ�

���ǽ�һ���������ݻᷢ�֣�4680��Բ����ر����ǵ�ؽṹ���Ż����ܹ������������������ܶȵ�ͬʱ�����ɢ�ȼѡ����ɶȸߵ��ŵ㣬���Բ�����ϵ���������ռ��豸���������Ҫ������ڷ��Ρ�������װ��������Ĵ�Բ������ڶ����������������ȷ����Ҫ������������棺

���ȣ��ڰ�ȫ�Է��棬��Բ�������Ŀǰ�������������̬�а�ȫ����ߵģ�����Ӧ�����ȣ�ɢ�����ܺã���о�����½���������ƵȽ����˵�ص��ȹ����Ѷȣ�����йѹ�������ɽṹ���ȼ�����ǿ�˵�ذ��Ľṹǿ�ȣ�

�ٿ��Լ۱ȷ��棬���ڹ��ռ��߶ȱ���������������ṹ�����١���������أ���Բ�����������ɱ��Ͼ߱�һ�����ƣ�

������������棬��Բ����صĸ߰�ȫ����ʹ�������֧�ָ�����Ԫ����������ȸ�Ϊ���������������ܶȵĻ�ѧ��ϵ������˹�����ݣ����21700��أ�4680��صĵ����о�������5�����������16%��

����ʹ���������棬��Ԫ��о��Ȼѭ��������Խ��٣�������Ϊ�������ܶȣ����������������������ߣ��������ʹ�������ϲ����������ƣ�

����ڿ�䷽�棬��Ϊ�������������������˵��ӵ����ڵ���е��ƶ����룬�Ӷ������߳���ٶȡ�ҵ����ʿ����ָ�����ڴ�Բ���ĸ߰�ȫ�ԣ�ʹ����Ϊ���ؼ�˸������ͳ�������������塣��Բ������ܹ��ڱ��ϰ�ȫ���㹻��������̵�ͬʱ����һ������������ܣ������綯��ʹ����������ȼ�ͳ���

���ݻ�̩֤ȯ���о�����Բ������ڵ綯������������������������Ϊ�и߶˵綯�������Ž⡣��ʵ�ϣ�������ؽ���������½�������Ҫ�Ӵ����Ͳ�Ʒ���𣬳���������ܵ���ͬ�ʻ��������Ͷ˲��ܹ�ʣ�������и߶˵�ط��棬ȷʵ���ֳ� “����Ӧ��” �����ơ�

Ŀǰ������˹����������÷����˹���ۡ�ͨ�á���ʱ�ݡ��ֶ��ֵȳ����ͷҲ��������δ����ʹ�û���ʹ�ô�Բ����أ���ϣ������һ�����ͺ͵���������ȡ����Ȩ��

���б�����������һ����ȷ����Բ�������Ϊδ����Ҫ��������ij���������������(Neue Klasse)���ͼܹ��Ĵ��糵�ͣ����ǰѡ�õļ���·�����Ƿ��ε�ء�

ȥ���°��꣬�������ŷֱ�������ʱ������γ��ܡ�Զ��������ɴ�Բ����ص�زɹ���ͬ�����ҵ�ع�Ӧ�̽��ֱ����й���ŷ�ͱ���������ع�����Ϊ�������Ź����������ģ��110GWh�����մ��綯�����������������60-90KWh��Χ���㣬������װ����������110������

����˹�����ƣ���������ѡ�õĴ�Բ�����Ҳ����46����ֱ��������ظ߶Ȳ���80���ף����Dz�����95����120��������ѡ�

����˹���ͱ��������������ͷ�����£�“��Բ�����������Ϊδ����������” ����������ҵ��ʶ��

���⣬����1��28�գ���TheElec������ͨ���������ڿ�������綯������ʹ��Բ���ε�ض���������ء���δ�����µ綯����ƽ̨�Ͻ�֧��ʹ������4680���Ĵ�Բ����أ�����������δ������Ϣ������

�ڹ����г���ε���ƻ�����2024���Ƴ����е�800V��ѹƽ̨��ذ���ҵ����ʿԤ�ƣ�����800V��ѹ��ذ�������4680Բ����أ��ƻ������ص�ε��������ƽ̨(NT3)�ij����ϡ�

��������������Ϊ����+�� “46ϵ” Բ����أ�һ������������߰�ȫ����һ�����о����ʵ�����ţ���������ƺͿռ����÷������Ÿ�Ϊ���Ե����ơ�Ŀǰ “46ϵ” Բ����ؽ�����Ҫ�ߵ��Ǻ����з���ģʽ�����������з�4680�ȶ���Բ����о��Ҳ�в��ִ��ⲿ��Ӧ�̣��б���Դ�����롣

��ʵ�ϣ����˳�������֮�⣬��Բ�����Ҳ�ڼ��������ô�������ǰ����ӵ����������﮵�صİ�ȫ�Ը��ߣ��������ܶ�ƫ�͡��ɱ��ͣ��������ڴ����������л��ô����г�����������Я������ͬ�������Ե�о��������Ҫ����ߣ���������﮲���Ϊ���Ĵ�Բ�����ƾ���������������ڻ��ô������������ԣ�������γ��ܡ�������Դ���������ܡ��б�����Դ�� ʱ�����ϵȵ����ҵ��½���Ƴ�����Ի��ô����г��Ĵ�Բ��������﮵�ء�

Ŀǰ��Բ��������﮵�ر��ܻ��ô����г������������ڴ���ϵͳ�������Ե���������ɱ��������Լ���ȫ������˸��ߵ�Ҫ��Բ����ص������������������칤�պͲ�����ϵ�Ż����ڵ����������ɱ������ܡ�ѭ���Ͱ�ȫ�����������ԣ������Բ����ز��õ�������﮲��ϱ����߱��ϸߵİ�ȫ�ԣ�ͬʱ��Բ����ز��ø�ǿ�ȸֿ���ƣ��ܼ�������Ӱ���α�С����������ɿ��Ը��ߡ�����г�����ͼ���������������Բ����ط�չ�������ԣ�Ŀǰ�����ҵ��������Դ�Բ�����ܵ��չ���з������������ڽ���Բ����ص�ѭ��������5000���������ߴ����ƽ���

�ۺϸ�ȯ���б�����ع�˾���棬Ԥ�Ƶ�2025�꣬ȫ���Բ������г����ﵽ144.2GWh-235GWh�������н�˾�ֹ�Ԥ��2025��4680��Բ������г����ʽ��ﵽ16%�����ݻ�̩֤ȯԤ�⣬2027��ȫ���Բ�����װ���������ﵽ429.0GWh����Ӧ�����г���ģ���ﵽ2144.8 ��Ԫ��2023-2027��CAGRΪ110.7%��

02 �������������

8����ҵԶ�ڲ��ܹ滮��600GWh��Զ��δ����������Ԥ��

Ϊ����δ����һ�ֲ�ҵս����ռ���쵼��λ��������˹�����������ж�����ؾ�ͷ�ڼ����ƽ���Բ����������ս�Բ��֣�һ��ȫ�����Ѳ��ɱ��⡣

��������Ŀǰȫ���Բ����ز�ҵ��ֿ����պ���ҵռ��������λ����EVTank���ݣ��ձ����¡�������LG����Դ������SDI������ҵ��Բ����ص��г��ݶ�ϼ���2021���48.9%������2022���59.7%��

�������IJ�ҵս���Ÿոտ�ʼ��δ�����ž�ͷ��������Եĵ�����ս��ִ�еĿ����ȵȣ�������δ����ҵ��ֲ����ϴ�Ӱ�죬˭ʤ˭�ӣ���֮���硣

��24���Ŷ��ۺϹ�˾���漰ȯ���б�ͳ�ƣ���ֹĿǰ����˹�������¡�LG����Դ������SDI������ʱ������γ��ܡ��ȿ˵�ء�AESC��8�Ҷ�����ؾ�ͷ2025���Բ����ز��ܹ滮�Ѵ�633GWh��

�ں��⣬�ƽ��ٶ���죬���������͵ĵ�����˹����2022��12�£���˹���ٷ���Twitterƽ̨�ϱ�ʾ��4680����Ŷ��ڼ��ݸ������ع���һ���������86.8���4680��صĽ��죬�൱��1ǧ��Model Y�綯��������ĵ��������Ԥ�ƶ�Ӧ����껯����Լ4GWh������2023��1�µ���˹��2022��ҵ���绰���飬��˹��������36����ԪͶ�������ڻ��﹤�������������綯�ؿ�Semi��4680��أ����е�ز��ܹ滮100GWh��

���⣬��˹�����ݳ�����������������4680��������ߣ�һ���Ѿ�Ͷ���������������ڵ��ԺͰ�װ�Ρ�6��17�գ���˹���ٴ�ͨ����ٷ����ط��ijƣ���λ���������ݵij������������˵�1000���4680��ص�о�����˽⣬1000���4680��ص�о������Լ1.2����Model Y���Ͷ����������������˹���Ĵ�Բ����ؼƻ����IJ�����δ���ƻ���4680��ز���������1000GWh���ϣ��䳤�ڲ���Ŀ�������ﵽ2TWh��3TWh��

�ں������ؾ�ͷ���������͵���ҵ����LG����Դ���䵽2025���Բ����ز��ܹ滮��120GWh����������£��䵽2025���Բ����ز��ܹ滮��80GWh������������SDI�ٷ����棬����SDI�ƻ��ڽ�����Щʱ��ʼ�Բ��������(LFP)��غ����̵�أ����ƻ�������Q3���ȣ���ʼΪ��˹����Model Y��������Բ����4680��أ���2025���Բ����ز��ܹ滮ԼΪ24GWh��

�ص������г����ڴ�Բ�������������ƽ������͵���ҵ������γ��ܣ���2025���Բ����ز��ܹ滮�ߴ�200GWh��ԶԶ��������ʱ��40GWh�ͱȿ˵��30GWh�IJ��ܹ滮Ŀ�ꡣ

��ȥ��12��9����γ��ܾͷ�������ƣ��ƻ�ļ��������70��Ԫ�ʽ�����Ͷ�ʽ��� “23GWhԲ��������﮴��ܶ��������Ŀ” �� “21GWh��Բ�����ó����������Ŀ”��

��24���Ŷ��˽⣬��γ��ܼƻ�������Բ��������﮶������ܵ�غ�46ϵ����Ԫ��Բ�������ȡ�ù�������֪���ͻ�����������������23GWhԲ��������﮴��ܶ��������Ŀ�ѻ��5���ͻ��ϼ�77.12GWh�������������������ھ�Ϊδ��5���ڣ��� “21GWh ��Բ�����ó����������Ŀ” ����ȡ��8���ͻ��Ƽ�301.93GWh��������������������Ϊ5-9�ꡣ

����24���Ŷ��˽⣬����6��25�գ���γ���Բ��������﮵����ȡ�õ�δ��5��Ŀͻ�����������ϼ�Լ88GWh����Ԫ��Բ�������ȡ��δ�� 5 ��Ŀͻ�����������ϼ�Լ 392GWh��

���⣬Ŀǰ���ж����ҵ�ܼ����ִ�Բ��������﮴��ܵ�ء�2023��1��24�գ���˹���״�ȷ�ϲ����Ὣ4680������ڵ綯�����ϣ����Ὣ����չ�������������继�����Powerwall�����ڰ�����γ��ܡ�������Դ���������ܡ�����﮵�Ȳ��ٵ����ҵ��2022���Ѿ��滮��ʼ���������ڴ����г���������﮴�Բ����ء���γ�����Ի����г��Ƴ���40135ϵ�д�Բ��������﮵�ء�������Դ�Ƴ���40135�ͺŴ�Բ��������﮵�����յ��ͻ������������ڱ�Я���ܡ����ô��ܵȶ������⣬ʱ�����ϡ��б�����Դ������Դ�Ͳ���������ҵ����ͨ������Բ����о�ߴ������ͳɱ����������㻧�ô��ܵ��Ӧ�ó�������

����δ����Բ�����ǰ��������������Ŀǰ����ҵ��ͷ�IJ��ܹ滮��δ�����辯��������ٵIJ��ܹ�ʣ���ա���ǰ������ “����˹�������¡�LG����Դ������SDI������ʱ������γ��ܡ��ȿ˵�ء�AESC��8�Ҷ�����ؾ�ͷ2025���Բ����ز��ܹ滮���Ѵ�633GWh��” ����ȯ�̽�Ϊ�ֹ۵�Ԥ������2025���Բ������г�����ԼΪ235GWh��2027��Ҳ����429GWh��

������δ������ͷ���ҵ�����̿������ܽ���Ϊս���ɰܹؼ���

03 ��ҵ����������ս

���ּ����ѵ���δ�������ҵ�����̣�Զ����Ԥ��

���ּ����ѵ���δ�������ҵ�����̣�Զ����Ԥ��

��Բ����صļ��������Ѿ���ӹ���ɣ����ڲ�ҵ������������������������ս��

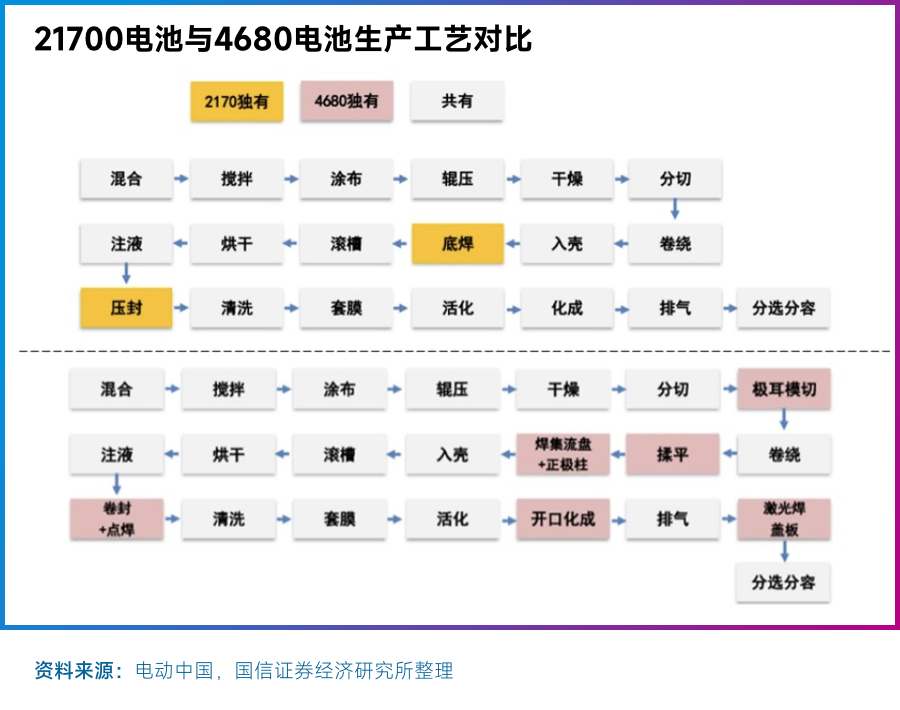

������֪������ڴ�ͳ��أ�4680��Բ����ز��������ڳߴ��Ͻ�������������Ҫ�ǹ��ղ����Ͻ����˼������¡���Ŀǰ��Բ������ֽε�����ƿ������Ҫ���Թ��ղ��棬ؽ������﮵��豸��ҵ���в�Ʒ����������

���д�Բ���������������Ҫ�������缫�Ʊ�����о���ơ���װ��עҺ�����ɡ���ѡ�ȼ�����Բ�������21700����������ղ��֮����Ҫ���ڣ�����ģ������ƽ�������̺��ӵȹ�����Ϊ��ʵ�ֲ�ҵ�����������˽϶��ѵ㣬ֱ��Ӱ����4680��ص���Ʒ�ʣ����ǵ��µ�ع�ģ����������֮һ��

�������������ʾ����Բ�����ʵ�ֹ�ģ������ﵽ90%���ϵ����ʣ���ͨ��﮵��������Ҫ�ﵽ95%���ϵ����������ž߱������ԡ�

����˹����Ʒ�����ƿ�����˹��4680�����������ֻ��20% ��2021����˹��4680��������Ʒ��Լ��80%��2022���������Tesla motors clubs����������Ϣ����2022��1��22����˹���������ع�����������6813��4680��о��ƽ����Ʒ�ʴ�92%���������21700Բ����ص�95%+����Ʒ���Դ���һ����ࡣ

�����ڲ��ֲ���4680�ĵ����ҵĿǰ������B���Σ�������50%���������δ����Ʒ�����ȴ�겢��ʵ�ָ������ܶ���ϵ��������ҵ������Ϊ4680���������ij�������ߡ�

ʵ���ϣ�����˹����2020�������Ϸ���4680����������н�����ʱ�䣬�����Բ����ز�ҵ������Ҳ����˳�������ݽ�Լ�����ļ��㣬��˹�����ݹ�����2020�굽2023�꣬����ʱ����4680����ۼƲ��ܽ�ԼΪ0.816GWh������������Ȼ����Ͷ����Ԥ�ڡ�����˹��������4680������������������ȫ������ȫ��װ����˹�����µĸ������������Բ���ʵ������ʱ�ա���ʱ���ڣ���˹��ֻ���������ֳ��͵���װ�����������ǡ�

�ݽ�Լ�����ġ���˹��4680��ص� “��������”�� һ�ģ��ɴ�2022���������ݴ�ѧʥ���Ǹ��У(University of California, San Diego)����˹��4680�IJ�������Ͽ�������˹����4680���ָ�����2020�������Ϲ�����������ȣ������൱��ľ��롣�ڲ����ϣ�2022����װ汾��4680�������û�в��øɵ缫����������Ҳ��δ����衣�������������ϲ��������ı仯��

���ڵ�������ϣ���ʥ���Ǹ��Уʵ����2.5Ah�ķŵ�����£�4680ʵ��������Ϊ23.5Ah���������������5����ǰ���£���2710����4.84Ah��������ȣ�4680Ҳû��������֮ǰ����չ�����5������������

����������֤ȯ�������ɵ缫���������ǣ���˹����4680 ��δ���ģ��������Ҫԭ���� INSIDEEVs������2023��4����˹��Ƹ����ר�������4680��ظɵ缫�������⣬��������4680�������̡�

��Ȼ��˹����46���ϵ����Ȼ������4680����������;�п��г�Ҳ�ڴ�δ���и��������ȷ������Ϣ��

��Ϊ��˹������Ҫ�ĵ�ع����̣��������ձ���ɽ�½���10GWh��Ϊ��˹��������4680��ز�������2022��5�µ���ɵ��ԭ�Ϳ�����ԭ�ƻ���2023��4�¿�ʼ��������Ȼ��ֱ��23��5�����±�ʾ����˾4680��Բ����ص�����ʱ�佫�Ƴٵ�2024��4��-9�£�����һ�����������±�ʾ����˾ “������������ʩ������߲�Ʒ����”��

�߹�����﮵��о���(GGII)������Ϊ��Ҫ���������ԭ��1������·�߲��졣���´�Բ��һ���������21700��ؼ�������Ҫ���ö༫�����弫��������·�ߣ�����˹����Բ����ز���ȫ��������·�ߣ������ƽṹ�IJ�ֱͬ�ӵ��²�Ʒ�ṹ�Լ�ϵͳ�ȵ����ȷ�����ͬ��2������������ͬ�����Ʋ��㣬�ִ��Ƴ���Ʒ�г���������������Ϲ������ϣ�����ȫ����46ϵ��Բ������о�����ܶȳ�330Wh/kg��9ϵ����+�������������´�Բ����������ܶȳ�5%~10%��8ϵ����+ʯī��������༫��������ȫ������ض��ԣ�����ƫ�ߣ��ȷ�ɢ����Խϲ

���¶�����ظ�����Yasuaki Takamoto��ǰ��ý���ʾ��“������Щ����ĵ�أ����ձ���Ҫ��Ŀǰ���һ������ˮƽ������ͻ���ְ�ȫ���⡣” ������˵�����µİ�ȫ����ϵͳ “���������������ҵ��ռ���Ϸ硣”

���⣬��˹���ĺ�����Ӧ��LG����Դȥ��6�·�Լ����Ͷ��5800�ں�Ԫ���享���²���������4680��ز��ߣ�����SDI������������ں����찲���������蹩��˹��ʹ�õ�4680��ز��Բ��ߣ�������Ե���1GWh����������ɺ������߽��������������ǣ�Ԥ�Ʋ���8-12GWh����ĿǰҲ��δ������ȷ��������Ϣʱ�䡣

��Ϊ����������ʵ�ִ�Բ����������Ĺ�˾����γ����ѱ��г��������������2021��4�µ��Ϻ���չ�ڼ䣬��γ��ܾ�չʾ���з���4680��أ����ߵ�������˾��Բ������﮵�·�߷��룬�ں������Ž���20GWh����ܵĴ�Բ����о���ߡ�2022��9�£���γ�����Ϊ��ñ������ŵ�46ϵ�У����ֱ��46mm����Բ��﮵�صĶ������ܹ�ע�����ڵ���12�µ��²�Ʒ�������ϣ���γ���Ҳ������350Wh/kg��4695��Բ��﮵�ص�о���з���Ʒ��

��������г���Ϣ����γ�ھ��ŵĴ�Բ�������ߣ������20GWh������ȥ���Ͷ�����ۼ�������50��ŵ�о���������ʳ�92%�����ݹ�˾��Ͷ���ߵ����»�Ӧ������ʱ���ڽ���ͻ�����������˹�����Ԥ���°�������ܹ�������γ��������Ŀǰ��Ҫ��Թ��ڶ����Ŀͻ�����ԪΪ�����ͺ���Ҫ��4695��Щ��δ����γҲ��Ҫ�����������ף���Ҫ�DZ���9ϵ��������ҲҪ��2025���ˡ�

��γ��������µĵ����б�ʾ�����ڴ�Բ��������Ҫ�����������⣬�������з������⣬Ҳ�DZ����˴�Բ����ص��������ѵ����������Ĺ��̣��Ƿ�߱��߶Ȳ�Ʒ����һ���Ժ�ģ�������������ǹؼ����ڡ�

�ڽ�����������ҵ���������ϣ���عȺ��ʾ��˾���з��ɹ�4680��4695�ȴ�Բ����ء�“ͬ�Ƚ��в��ԣ����ǵĴ�Բ�����ѭ�������ǹ��������̵�3�����ϣ������ܶȱ����̸߳�10%���ϣ���ȫ��Զ�����̣��ӽ������ء�����ʱ���Ѿ��滮��8�����ߡ�12GWh��4680��Բ����ز��ܣ���2022��9�����������й���ŷ����20GWh���ܣ�Ԥ��2024�꿪ʼ��������2025����ʽ������δ����������۲�����ʵ�ʽ����ľ��������

Ŀǰ��������Բ���������ĸ��Ҷ��Դ��ڴ�ʵ�������������Ĺ����У�����һ��;ע������һ����˳��

�����£�δ���ڳ���͵�ؾ�ͷ��ͬŬ���£���Բ�����һ��ͻ�ƹ��ռ�������Լ���������ʵ������Ʊؽ��������ҵ�����̣���Բ����ؽ�ӵ���뷽�ε�� “��������” ��DZ������ͷ������ٽ��һЩ�¼���������Ӧ�ã���Բ�����δ����������ռ��������λ��

������Ϊ������Ŀǰ��Ԫ﮵����������﮵�ع���һ��������·�����棬��ҵΪ�û����ٽ��Ƕ����еĶ��ּ���̽�������м�ֵ�ġ�

������ǰ�����ǵ��ڽ���Ͷ���ߵ���ʱ����ʾ�������ڵ��г������£���ҵ����Ҫ�ľ��� “��”��“���������” �� “�����С��” ��ǡ����������ҵһ��Ҫ�ٶ�Ϊ�ȡ�

�������ʣ�ʱ�£�������ز�ҵ�ѽ�����һ�ֵļ��������ڣ��ֵ��˾�����һ��ʮ���ҵ�¸�ֵ���ʷ�ؼ��ڵ㡣������Ϊ��δ��˭�ܽ����Բ����صļ���ʹ�㣬˭�ܹ�����ʵ�ִ��ģ������˭�Ϳ���ӵ�иı�����ܲ�ҵ�¸�ֵ���������ʷ������

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�