2022�й�����Դ���������������ҵͶ���ʷ������棨��ƪ��

ʱ��:2023-02-10 10:11��Դ:����о����� ����:����о�

���:

��

���������顢����ƣ��������Ӱ�죬�ҹ�����Դ������ҵ�����Գ�Ԥ�ڣ��г�������ǰ��ꡣ���ݳ���������ͳ�ƣ�2022��1-11�£��ҹ�����Դ�����ۼ������г����ʴ�25.0%��ͬ�ڣ��й�����Դ���ó�������ȫ��ռ�ȸߴ�63%��2022��12��15�գ����뾭�ù���������ȷ�����������ߵ������֧��2023������Դ�������ѡ�

����ҵ���ٹ���˰������Ҳ���������ֹ����ս����������Դ���������Խ�һ���ֻ������г���ֿ��ٱ仯�����������볡�����������ӷḻ�ı����£�����Դ����֮��ľ����������ҡ�����Դ������ҵͶ���ѽ���“�°볡”��Ͷ�ʲ��Դ����ߺ������ת��ΪѰ�Ҹ�ӯ�������ռ�������ҵ��Ͷ�������ӵ綯������������������﮵���ϡ��������ܻ��ؼ��㲿������ȼ������������л���

���գ���ƴ�ҵ���£�01945.HK������о����ķ�����2022�й�����Դ���������������ҵͶ���ʷ������桷�����������Դ������ҵ�ص�������ҵ���ſ�������������2016-2022Q3�ڼ��й�����Դ������ҵ��Ͷ�ʹ�ģ��Ͷ��������Ͷ���ִΡ�Ͷ�ʵ����չ��ȫ����������������ҪͶ�ʷ��IJ��Բ��֡��̶���������Դ�����Ͷ���������������о��ܽ����г��ṹ��������֡��������ơ��������Եȣ��Դ����Գ��̽��жԱȷ�������ɸѡ������Ͷ���¼������Ͱ���������

01

����Դ������ҵ��չĿ����ȷ

�����ҵ���������Ʒ���

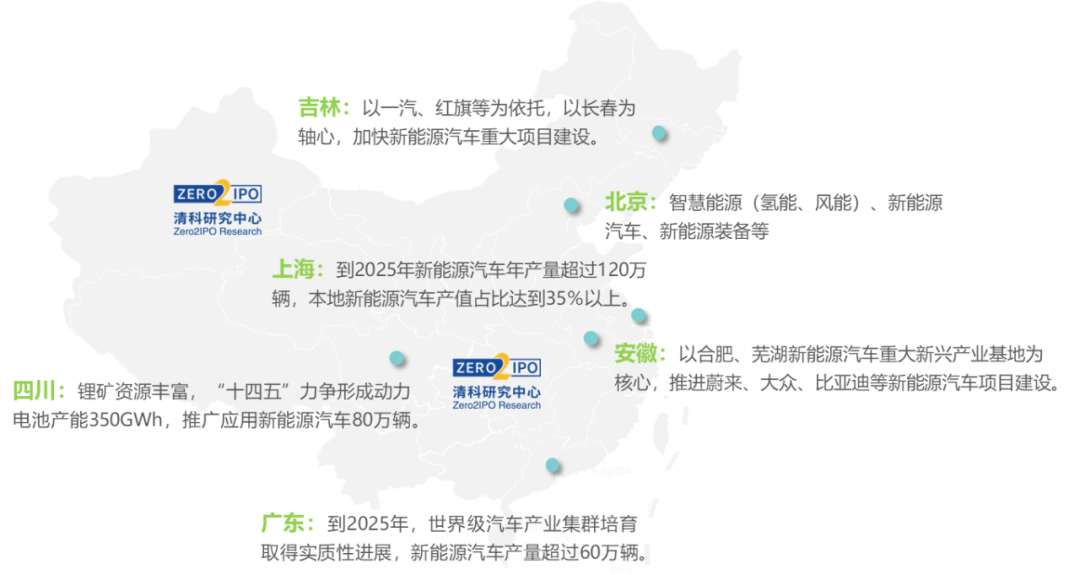

����“˫̼”ս�Ե��ƶ�ʵʩ������½����̨��������Դ������ҵ��ع滮����ȷ��չĿ�ꡣ����“ʮ����”�滮Ŀ�꣬2025��ȫ�����й�����������������������������������Դ����ռ�Ƚ��ֱ�ﵽ72%��35%��20%��������Դ������ҵ��չ�滮����ȷ�г��ڷ�չĿ�꣬��2025�꣬����Դ�����³��������ﵽ�����³�����������20%���ң���2035�꣬���綯������Ϊ�����۳��������������������ó�ȫ��綯����ȼ�ϵ������ʵ����ҵ��Ӧ�õȡ�

Ŀǰ���������γ������ǡ������ǡ����������ǡ�������������������������Դ������ҵ����������������������չ�������������ƣ��ƶ�“ʮ����”�ڼ�����Դ������ҵ��չĿ�ꡣ

02

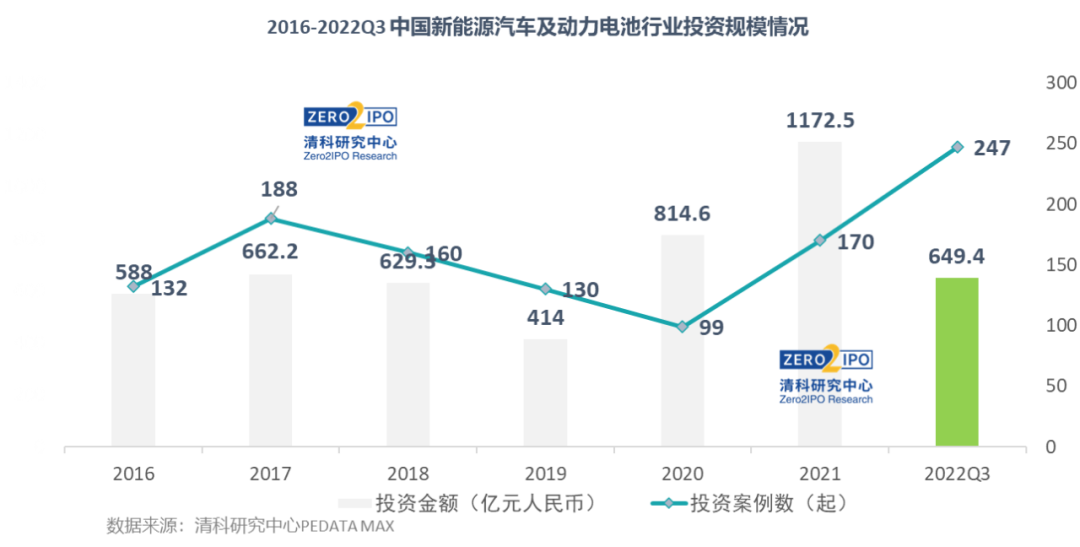

2022�꣬��ȨͶ���г���������Ż������£�����Դ������ҵͶ�������������죬����Ͷ�ʰ������������

2017-2019�꣬�ܹ�ȨͶ���г����廷������������Դ������ҵ���߲���������µ�����Ӱ�죬�ҹ�����Դ������ҵ��Ͷ���ȶȺ�ģ�����»���2020-2021�꣬��������Դ���ó�B����A0�����ͷ���������﮵�ؼ������죬��ҵͶ�ʻ�Ծ�ȳ����Է�����Ͷ�ʹ�ģ���������

2022��ǰ�����ȣ����й���ȨͶ���г�Ͷ�ʲ������ԷŻ��ı����£�����Դ������ҵͶ���ȶ��Ա��ָ��ǣ�Ͷ�ʰ������ѳ�2021��ȫ�꣬Ͷ������ת�ƴ���Ͷ���ܽ��͵���Ͷ�ʽ�������½���

03

﮵���ϡ��������ܻ��ؼ��㲿������ȼ�ϵ�ص�����Ͷ�ʻ���

2016-2022Q3���ҹ�����Դ������ҵͶ����Ҫ�����ڶ���﮵�ء�����Դ����������ȼ�ϵ�ء��任������ϸ���������ж���﮵������Ͷ�ʻ�Ծ����ߣ�Ͷ�ʰ�����ռ�Ƚ�40%������Դ������Ͷ�ʹ�ģ��ߣ�ռ�ȴ�52.8%��

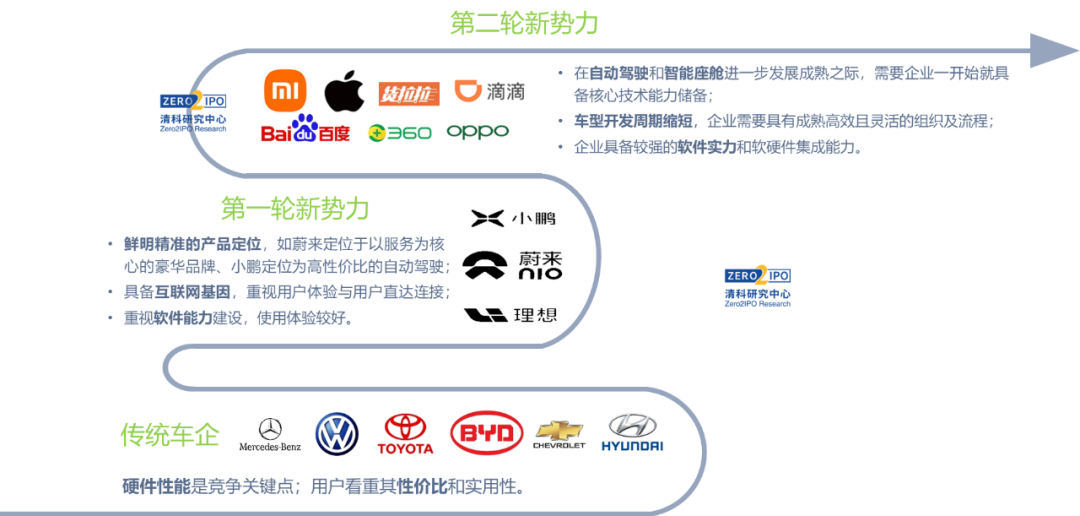

2021�꣬������������Դ����������ʢ��������������������������Ͷ�ʹ�ģ�����������������ʮ�ڼ����Ͷ���¼��������Ի�Ͷ��ҵ����С�������롢ε���ȵ�һ���쳵��������������������߸���������ܿƼ��ȵڶ����쳵��������

2022��ǰ�����ȣ�����﮵������Ͷ���У�﮵���ա����ܶ�﮵���ϡ���ŵ��ϸ������Ͷ�ʻ��ȡ���������������������Դս�Ե�λ����ز�ҵ����������߳�̨����ȼ�ϵ�ز�ҵ��Ͷ���ȶ������������������ܻ�����ؼ��㲿���У������ص��ע�����״�Զ���ʻAIоƬ�ȸߵ���ϸ��������

04

����﮵������Ҫ�Խ�һ���������������г���ֿ��ٱ仯���������Խ�һ���ֻ�

2022�괺�ڹ�������������������������£����Դ�����ٶȻ������������Գ�Ԥ�ڣ��ƶ�̼��﮼۸�������ǣ���ĩ�۸�����µ�̬�ƣ�����Դ������ҵ����﮵������Ҫ�Խ�һ������������ܶ��²��ϡ����ս��ɱ���﮵���յȷ���չ���������“һ����ǿ”��ֻ����γɣ����ߵ�س���Ŭ���ϡ�

������������ҵ��ֿ��ٱ仯��2022�꣬���ǵ�ƾ��209%������������������ռ�ʽ�һ������������һ���쳵������������Խ�����2023�꣬Խ��Խ��ij��ͽ��Ƴ����У������Ի����������ѵ�����ҵΪ�������쳵�����������볡��������Դ����֮�侺������һ���Ӿ硣

����Դ������Ҫ������ͻ��ڸ������л�������Ȼ��������������������ҵ��ͷ����ͳ�����Ӳ�������Ǿ����ؼ�����һ���쳵�������������綯�����룬�ڶ����������������ܻ�Ϊ���ġ����ʱ��г��ľ����У�����ڳ���������Ͷ���߸��ӹ�ע���Ƿ�������δ�������ܻ���ơ���ǰ���������ֳܷ��࣬�Լ���ͳ����ǿ�Ƽ�λ�ε��ж˳����ܷ���г��Ⱦ���Ҫ�ء�

����Դ�����ڲ�Ʒ��λ�������������������ҵʹ��ȷ��湹�����컯������

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

������ػ����г���������

2024-05-15 11:59 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03 -

����Դ������ء����۳������٣���������������

2024-05-03 20:31 -

�й����ܲ�ҵ��չ����쳵��

2024-04-29 08:15

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

������ػ����г���������

2024-05-15 11:59 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�