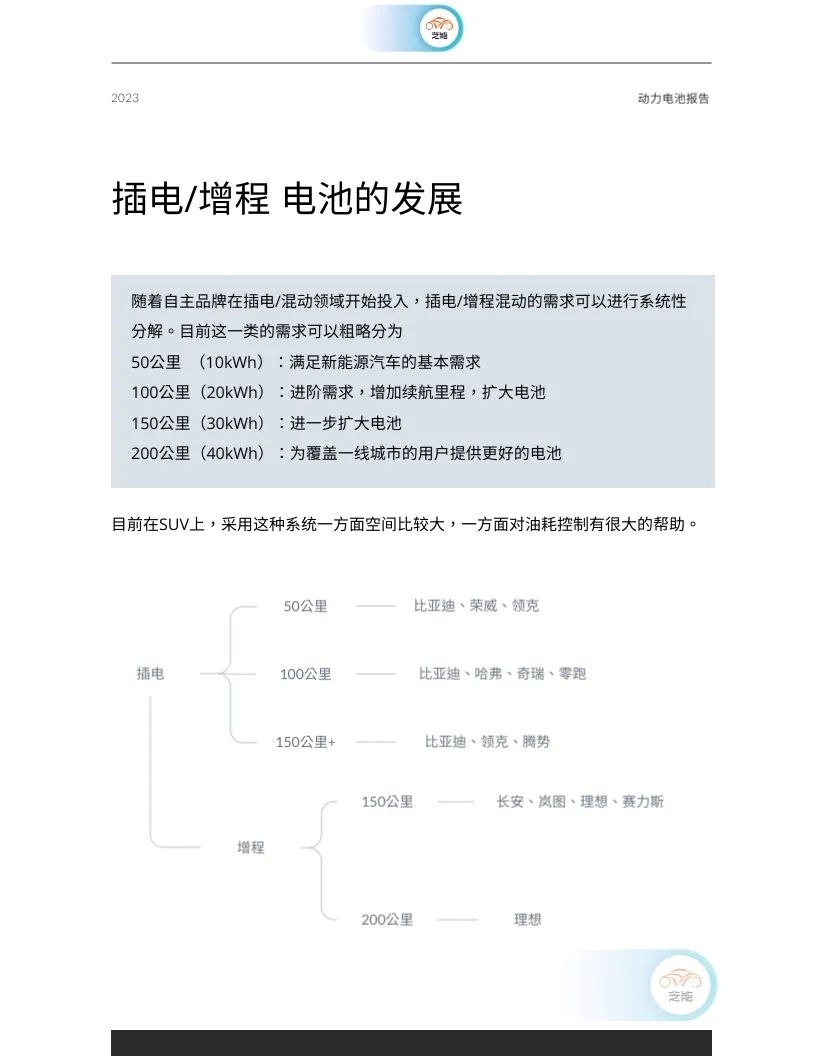

��������г���Ƚ�������/�춯����ĵ�ؼ���

�����������Ǽ�֤������Ʒ���ڲ��ʽ��϶�����PHEV��/����ʽ��϶�����EREV������Ļ���Ͷ�롣���������������ǿ��Խ���ϵͳ�ԵĽ��

�� �ڵ�ǰ�Σ�����������̣����ǿ��Խ�����Ի���Ϊ��

50���10kWh������������Դ�����Ļ�������

100���20kWh����������������������̣������������

150���30kWh�����������ӵ�����������ṩ�������������

200���40kWh����Ϊ����һ�߳����û��������ṩ���������ĵ��

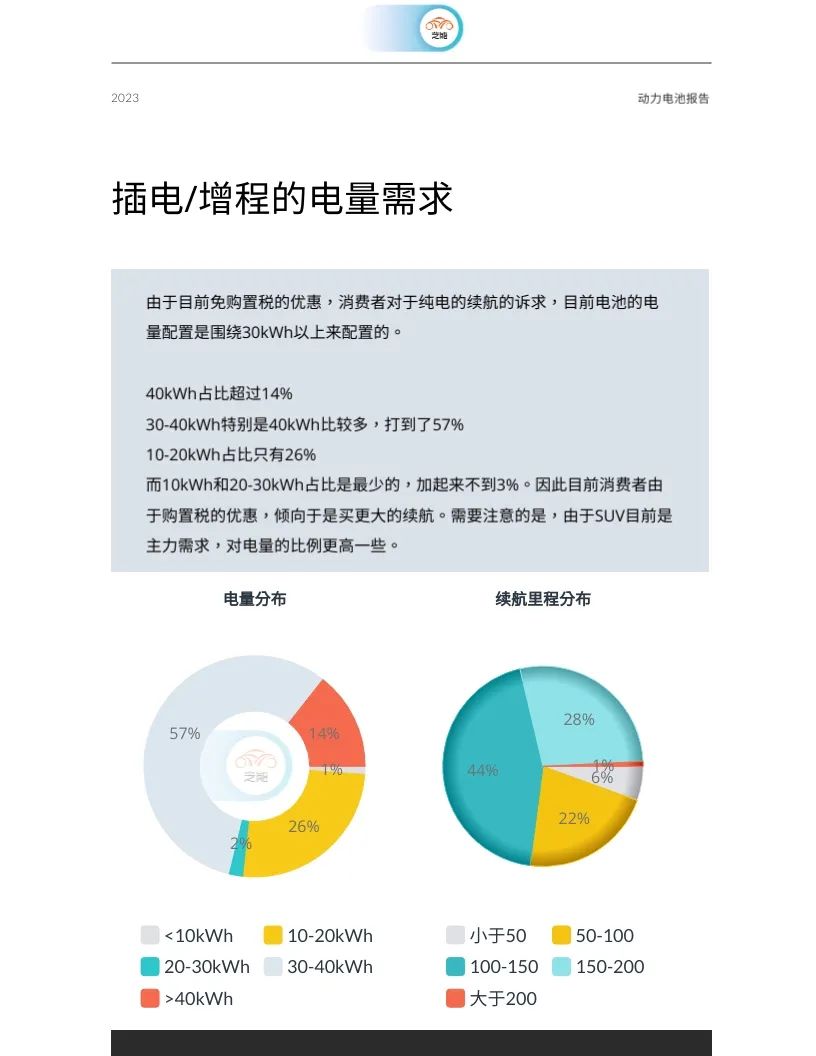

����SUV���͵�����������ϵͳ��Ӧ�������ڿռ��Ż����ͺĿ��ơ�Ŀǰ���������˰���Ż����ߣ��Լ������߶��ڴ��綯��������������������Ŀǰ��صĵ���������30kWh����Ϊ����

�� ϸ�ֵ������ռ�����ǿ��Կ�����

40kWhռ�ȳ���14%

30-40kWh��������40kWh�����ñȽ϶࣬ռ�ȴ�57%

10-20kWhռ��ֻ��26%

10kWh��20-30kWhռ�����٣�����������3%

���Կ���Ŀǰ���������ڹ���˰�Żݣ������ڹ�������������ǿ��������������Ҫע����ǣ�����SUV���������Ե�����������Խϸߡ�

��ع�Ӧ��

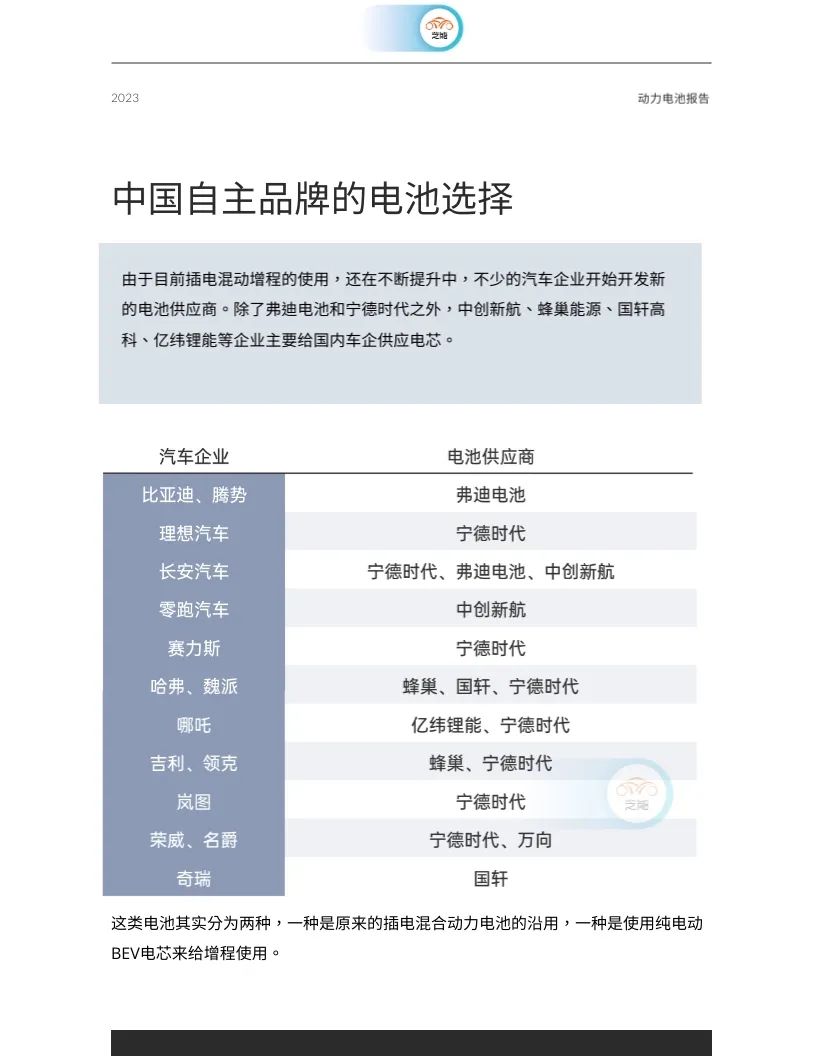

��ǰ�����춯�����̻춯��Ӧ�����ڲ�������������������ҵ��ʼѰ���µĵ�ع�Ӧ�̡����˸��ϵ�غ�����ʱ��֮�⣬�д��º����䳲��Դ�������߿ơ���γ��ܵ���ҵҲ��Ϊ����������ҵ����Ҫ��о��Ӧ�̡�

��Щ�����Ҫ��Ϊ���֣�һ���Ǽ���ʹ��ԭ�еIJ��ʽ��϶�����أ���һ���Dz��ô��綯���ó���BEV���ĵ�о�ṩ��������ʹ�á�

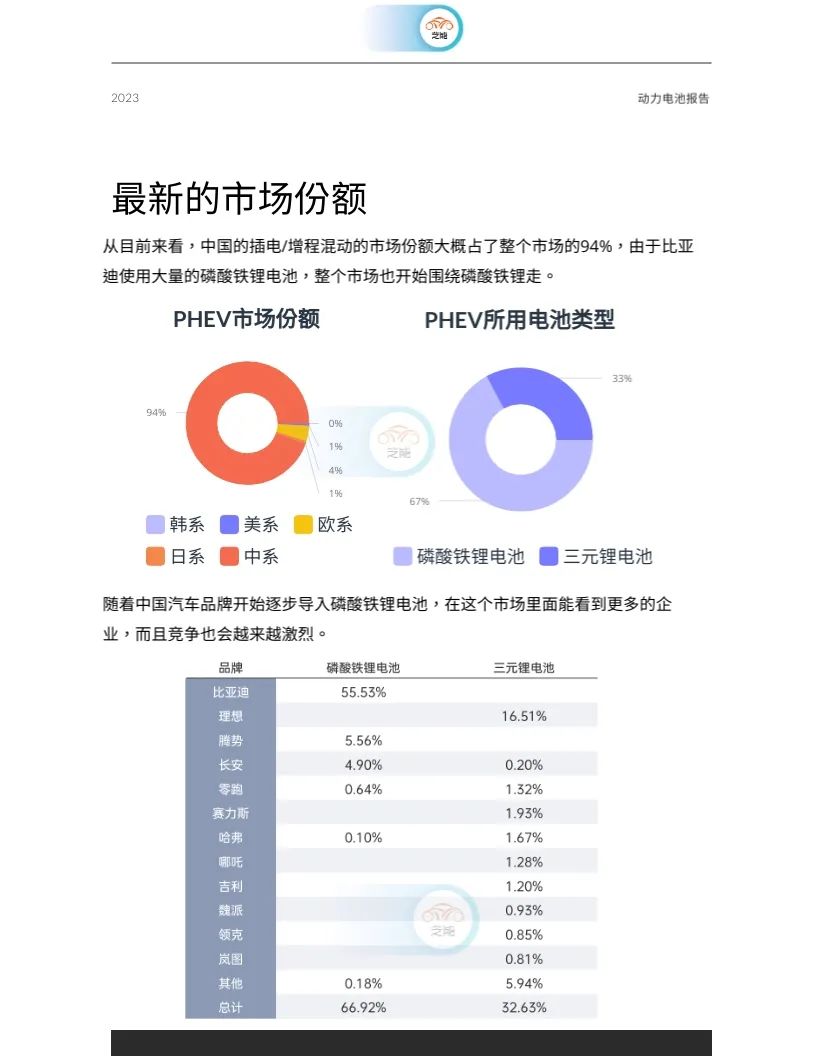

��ǰ�й���PHEV/EREV�г��ݶ�ռ�������г���94%�����⣬�����ڱ��ǵϴ��ģʹ�õ�������﮵�أ��ƶ��������г���������﮵�ص�Ӧ�÷���չ�������й�����Ʒ�ƿ�ʼ����������﮵�أ����ǿ���Ԥ����δ������г���ӿ�ֳ�����IJ����ߣ�����Ҳ������������ҡ�

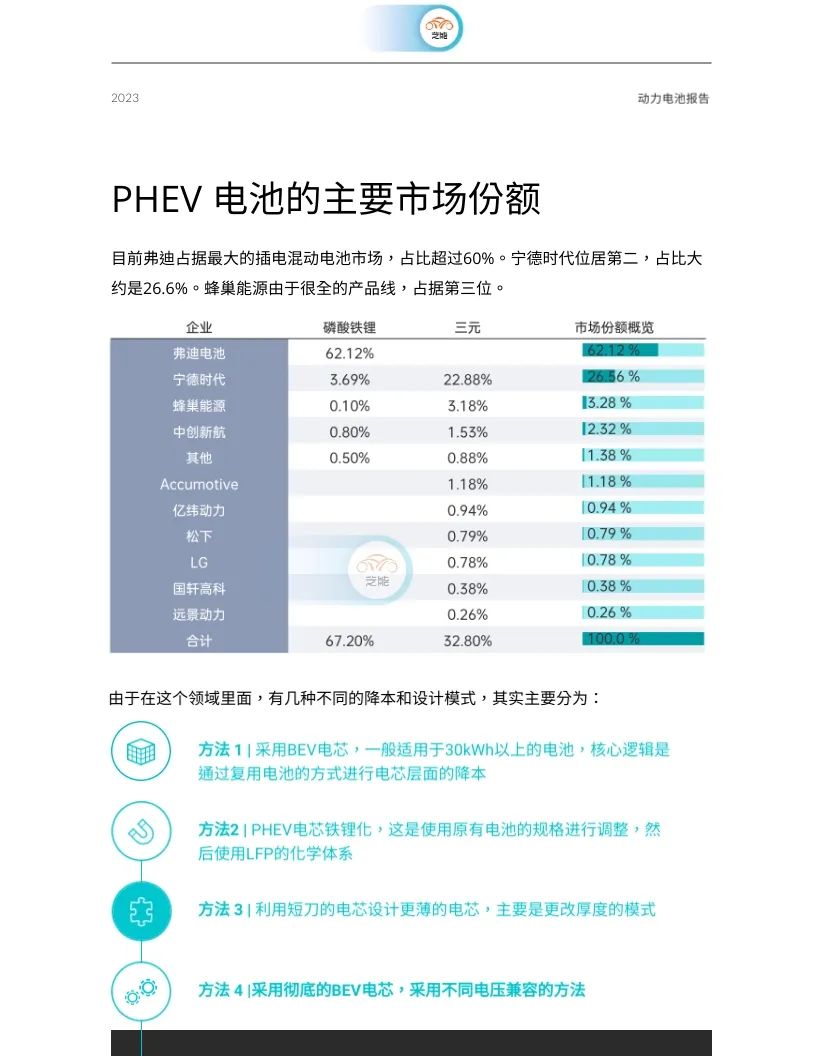

�ڲ��춯����г��У����ϵ��ռ���������г��ݶ����60%������ʱ����26.6%���г��ݶ������ڶ������䳲��Դ������ȫ��IJ�Ʒ��ռ�ݵ���λ��

��о�Ľ���ģʽ

�� �ڸ������У����ڼ�����Ҫ�ijɱ����ͺ����ģʽ�����ǿ��Դ��½������Ϊ��

����BEV��о����Ҫ������30kWh���ϵĵ�ء������������ͨ�����õ�صķ�ʽ�ڵ�о���潵�ͳɱ���

PHEV��о��﮻������ַ�����ͨ������ԭ�е�ع��Ȼ��ʹ�����������LFP���Ļ�ѧ��ϵ��

���ö̵��ĵ�о��Ƹ����ĵ�о���������ģʽ��Ҫ��ͨ���ı��о�ĺ�ȡ�

���ó���BEV��о�����ַ�����ͨ��ʹ�ò�ͬ��ѹ���ݵķ�ʽ��ȫ�����BEV��о��

��ϵ�еĺ����������У����ǽ�������ע�������ı仯���Լ�Ӱ���г��ͼ�����չ�����ء�ϣ��ͨ�����ǵķ������ܹ�Ϊ�����������������г��ṩ�м�ֵ�IJο���

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

�������г���֮·�ߵø���

2024-05-31 09:44 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

�������г���֮·�ߵø���

2024-05-31 09:44

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�