���ǧ�ڡ����п�ɽ��������ȷ���﮵����

���Ĺ۵�����

��ǰ﮵�����г����ڱ���ǰҹ��δ�����ͷ�ǧ�ڼ��г�������

-

����ȱ�ڳ��ڴ��ڣ���Ҫ﮵���ս�����Դ���䣻

-

���ߣ��ҹ�������������߲��ϳ��콡ȫ������ί�����Ų�����������½����̨������ߣ��������������Ρ���ҵ��Эͬ��������������������Դ�����ȷ��棬����﮵���չ�����ϵ�Ľ��衣

﮵������Ҹ���ǧ��Ӹ������̣�e.g. ǰ�δ��á���λ�������������ѡ����·����e.g. ��/ʪ/�ȣ�������ά���Ͽɱ���Ϊ����ࣺ��ǰ�δ��ø��ǡ�����λ����������ǡ�ȫ����ȫ��̬���ǡ����¼����͡����������͵ȡ�

-

����ڴ�ǰ�Ρ��������ҵ��ȫ����ȫ��̬������˾��Ʒ����ֵ�ߡ�����ռ���ҷḻ�Ĺ���ʹ������Ը�ǿ����Լ����С�� -

��ȫ��̬������˾ͬ���������ʽ�������������������Ӫ���������������ĸ�Ҫ���ѶȽϴ�

﮵�����������ӣ���Ȼ��ǰ��Ҫ��ԴΪ��س��߽Ƿ��ϣ���δ������������Ȼ�ڳ��ˣ���ҵӦδ����ѡ�

-

�������貢��һ�����ͣ�﮵������ҵӦδ����ѣ�ǰ��Ԥ�и���������չ������������Ĺ�ͨǢ̸��������Խ����������ƣ� -

���糵��ռ����Դ���ͱ�������������10%���������Ե�CTP��CTC�ȵ�ذ��߶ȼ��ɻ����ƣ�����Դ���ʹ���ʸ���ȼ�ͳ��ı�����ϵ��һ�廯���ϲ�⣩��������Ϊ���˱��ϵ�ػ�����·����Ҫһ���� -

�������۵��ѭ����ϵ��δ���������ٹ淶�����⣬���������ʻ�����ҵ����ҵ�����ڵ춨�����������뼼��·����ҲΪ��ҵ������ҵ�ĵ�λ�����˻�ʯ��

δ��չ��

-

���Ź淶����ǿ��С������������������̬��Һ͵�����רҵ������Ҷ����л�� -

ͷ��﮵�������“��λһ��”����ģ�ͣ����ܡ����ʡ��������������ͻ�ȱһ���ɡ�

����ƪ

���ܿ�Ϊ����

-

�ܿ�ֲ��Ϸ�ɢ�������γɶ����� -

��Ϊ������������ȡ���ո��ӡ��ɱ��ߡ�

��﮿�Ϊ����

-

�ҹ�﮿���±ˮ��﮿�Ϊ������ֲ����ຣ�����أ��κ����������������ӡ���ͨ������������Ȼ�������࣬��Լ��������� -

�κ�����ʶ࣬���и�þﮱȣ���þ���ѧ�������ƽ��ѷ��룬�Ӵ���ȡ�Ѷȡ�

�����ܡ���ڽ��ڹ���������ڶ�������ȸߡ���Դ��һ�����ڹ�������մ�����⡣

����������

-

���������ȸߴ�98%�����г���80%�Ľ����������Է��ɱ��� -

���ɱ����������ڼ�����˰���Ҹõ����꼾�Կ�ɽ����Ӱ���Ӱ��δ��������

���ܿ�Ϊ����

-

���������ȸߴ�93%������ȫ���Ӹչ����𣩽��ڣ� -

�չ����𣩸����ɶ��ܿ����̬�Ȳ�һ����������ΰ䲼���ڽ���Ҹõ�������������ʩ���ز��㣬���ɡ���������Ѷȸߣ������ȶ��Բ��㡣

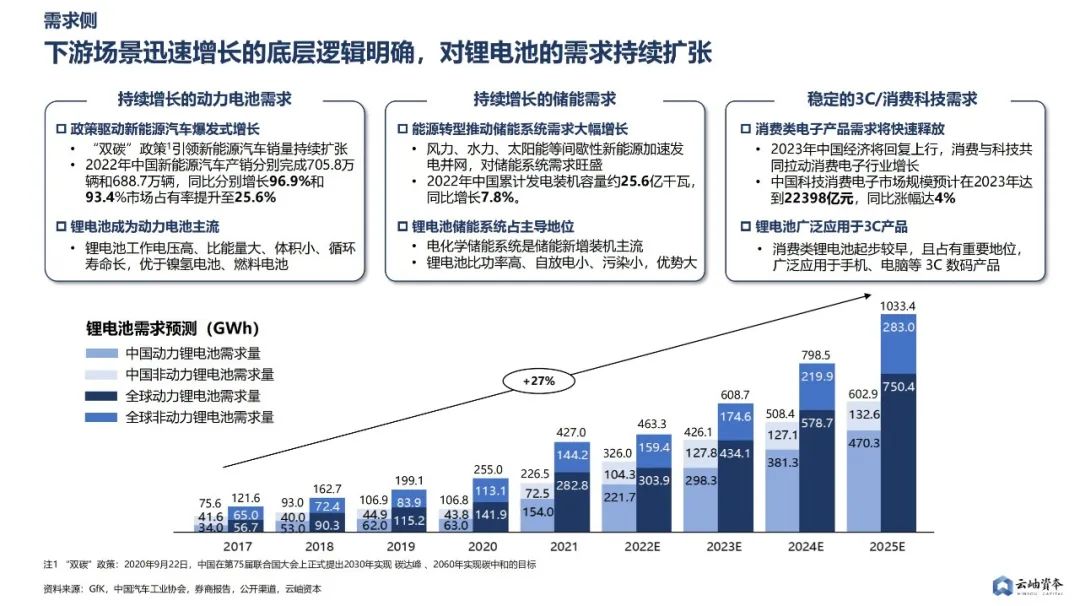

�������������﮵�������Ҫ�ܳ��������Ķ�����ء����������ȶ���3C����������������ƶ������ڳ������š�“˫̼”������Դת��ս����������Դ����������ϵͳ��������������﮵���������������������ռ��������λ�����ѵ����г����澭�û�ů�����գ�����������﮵�������ȶ���������2025�꣬�ҹ�﮵��������Ԥ�ƴ�603GWh��ȫ��﮵��������Ԥ�ƴ�1033GWh��

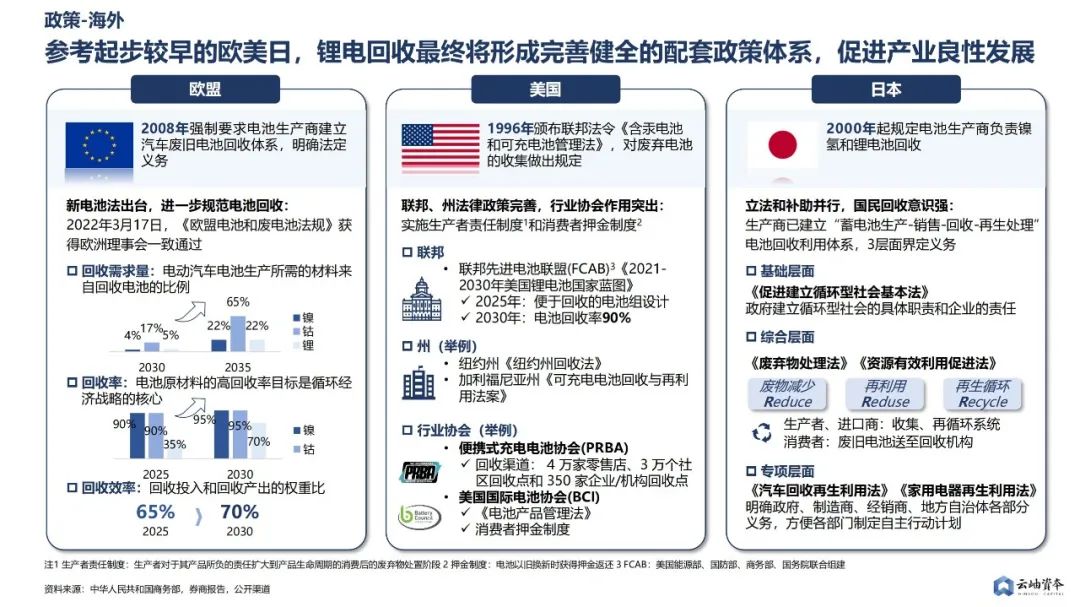

���߶ˣ�������������ߴ����ƶ�﮵���ղ�ҵ��չ���ƽ���ȫ������ϵ�Ľ���������﮵�������磬�ҹ�������2010���ʼ�������ಿ�š���ά�ȹ淶﮵�ػ��գ��ٽ���ҵ��ϵ����չ��

�ӵ�ط�����Դ��������ǰ���Ի������Ѽ���ؼ���س����������еı߽���Ϊ������Ԥ�⣬﮵���ս���2025��ǰ��ӭ����������ʱ�ڽ�ӭ�����ó���˽�ҳ�����������۳�������﮵�����г����ģ��������2030��ǰ���걨��﮵�ؽ���500��֣���ǧ�ڼ�﮵�����г���﮵���ղ�ҵ������Ӧ���ڲ��ܡ���������Ӫ���������������γ�ǰհ�Բ��֡�

﮵������Ҹ���ǧ��Ӹ������̣�e.g. ǰ�δ��á���λ�������������ѡ����·����e.g. ��/ʪ/�ȣ�������ά���Ͽɱ���Ϊ����ࣺ��ǰ�δ��ø��ǡ�����λ����������ǡ�ȫ����ȫ��̬���ǡ����¼����͡����������͵ȡ�

���ռ�����̬�ɽ���˾��Ϊ�������ͣ�ȫ����ȫ��̬������˾��ֵ��ߡ��Ѷ������ǰ�˴��ø�����˾�봿��λ�������������˾����ȫ����ȫ��̬������˾ת�ͣ������ٲ�ͬ���⣬ǰ����Ժ��ߵ��Ѷȸ��͡�

��ǰ�˴��ø�����˾�����ο�����Ҫ���ټ���·����ͬ�������������⡣���������ǰ�˵Ļ��ա���⡢���鼼������������˿��ص�ǰ�˹�˾������µļ������˲Ŵ���������ͻ��ṹ�������ı䣬ֱ�ӶԽӲ����նˣ��������ն˿ͻ������ȶ��ԺͲ��ܹ�ģ���������ѣ�ǰ�ڿͻ������Ҷ�����С�ͻ�Ϊ����ȫ�µļ���������ǰ�����Ŀͻ����¹�˾����������������ͨ���Լۻ����ķ�ʽ���г������ں���ʵ���ֽ�������ѭ����

����˻�������������˾ת����Ҫ�����������⡣�佫�����ι�Ӧ�̾�����ǰ�ڹ�Ӧ�����ȶ����ҹ�Ӧ�����콫�����ʽ�ռ�����������������ӳ�������ҵ���ʽ������������Ҫ��

ȫ����ȫ��̬������˾��Ʒ����ֵ�ߡ�����ռ���ҷḻ�Ĺ���ʹ������Ը�ǿ����Լ����С������ͬ���������ʽ�������������������Ӫ���������������ĸ�Ҫ���ѶȽϴ�

������������﮵���ս�ӭ���߷��ڡ��ڴ�֮ǰ����ػ��ն����Ե�س����ϼ���������Ӳ�Ʒ���Ҵ��ڴ����м��̡��ط���ϵ��С����������δ��C�˳��ó���B�����ó��Ĵ��ģ���ۣ�����������Ϊδ����������Ȼ���ϵ�ذ��ϳ���������ͬƽ̨���������������ղ����ҵ��������������Ҫ��һ����������ȷ������ܡ���ˣ������������ղ����ҵ��﮵���ղ�ҵ�����������Ҫ�ص��ע�ġ�

�������������ҵ�ص㣺�������ߵ�������������С����ҵ��Ӫ����������ǿ���ɴ˿ɼ����γ������ԵĹ�ϵ���硢��ͨ���縲�ǣ�������������������Ӫ���ص㣬�����“���ȫ”������Ϊ“С����”��

-

��Դ����������ͨ����Ӳ�ļ������������ʱ��飬��õ�س��������Ȼ������Σ����������ȶ�������ϵ����ñ���﮵�����Ի��գ� -

�������ɱ���ë�����ƣ�������ҵ�ܶ������ļ�����ʵ�ָ������������Ч�ʵ�﮵�ػ��գ���ø��ߵ�ë���ռ䡢����ҵ����Ӱ���С�������������ӵ�и�ǿ�Ŀ������ԣ�

-

��Ʒ��ͻ��������������ĵ�ز����ܷ�֤��Ʒ�ʡ��Ƿ��ܵ���ҵͷ���ͻ��Ͽɡ�������߶�Ӧ�ó�����e.g.������صȣ�����Ϊ����˾�ĺ��IJ��죬����Ӱ����һ���ͻ�������ҵ��չ��

-

���ܣ���ģ�����ݣ�������﮵������δ��Ԥ�ڳ������������������ͷ���Ҫ������з�������ȴ��ڣ���ҵ��Ҫ����ǰհ�Բ��֣��γɹ�ģ�����ݣ��Ӷ�ȷ��δ����Ѹ���Դ��ģ���������г�����

-

���ʣ�δ����﮵�������������ӣ����ϵ��������ߺ��೧��Ը�����ǿ�Ϲ��ԡ���ģ�����������������ҵ�����������������Ҫ�������塣

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53 -

����������۳�����ǧ�ڲ�ҵ α��ڻ�����𱬣�

2024-04-18 08:26 -

����ʡ﮵�س�����ǧ��

2024-01-16 10:02 -

������ء����۳�������ǧ�ڻ����г�

2024-01-08 09:06 -

���������й�������ز���ʮǿ����

2023-12-28 17:45 -

ȼ�ϵ����ͻ�ƣ��ؼ������״�������������ҵ�г��ռ䳬ǧ��

2023-11-29 09:22 -

����ʡ﮵�س�����ǧ��

2023-11-23 08:41 -

ǧ��﮵磬��Ȧ��������Դ��ҵ����̬

2023-10-31 17:47 -

�����ӿ칹�����ܲ�ҵ��̬��ϵ ����ǧ�ڼ����ܲ�ҵ��Ⱥ

2023-09-15 09:08

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53 -

����������۳�����ǧ�ڲ�ҵ α��ڻ�����𱬣�

2024-04-18 08:26 -

����ʡ﮵�س�����ǧ��

2024-01-16 10:02 -

������ء����۳�������ǧ�ڻ����г�

2024-01-08 09:06 -

���������й�������ز���ʮǿ����

2023-12-28 17:45 -

ȼ�ϵ����ͻ�ƣ��ؼ������״�������������ҵ�г��ռ䳬ǧ��

2023-11-29 09:22 -

����ʡ﮵�س�����ǧ��

2023-11-23 08:41

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�