����������۳�����ǧ�ڲ�ҵ α��ڻ�����𱬣�

ʱ��:2024-04-18 08:26��Դ:�й�����ʱ�� ����:��Сϼ ������

���:

��

���߰�

��������Դ�����г������չ���������������ҵ����Ҫ���������֡��г��Ŀ������Ų����������ڶ���ҵ���ʱ��Ĺ�ע������ʾ����һ��������ҵDZ��������ֵ��Ȼ������ҵ���ٵı���Ҳ������һϵ���������ս����“С����”�ķ��ġ��������������Ѷȡ����ռ۸�Ļ����Լ������Ͱ�ȫ�ϵ������ȡ�Ϊ�������˽����ػ�����ҵ����״�����ٵ������Լ�̽Ѱ���ܵĽ���������й�����ʱ��������ǰ�߷úͲɷ��˶�Ҹ��������ҵ�����������������������ҵ������Դ����������ҵ�Լ���ҵЭ���ר�ң���ͬ̽�ֶ�����ػ�����ҵӦ��ν���������չ��

�������ڶ�����ػ�����ҵ��˵��2024�������һ���½ڵ㡣

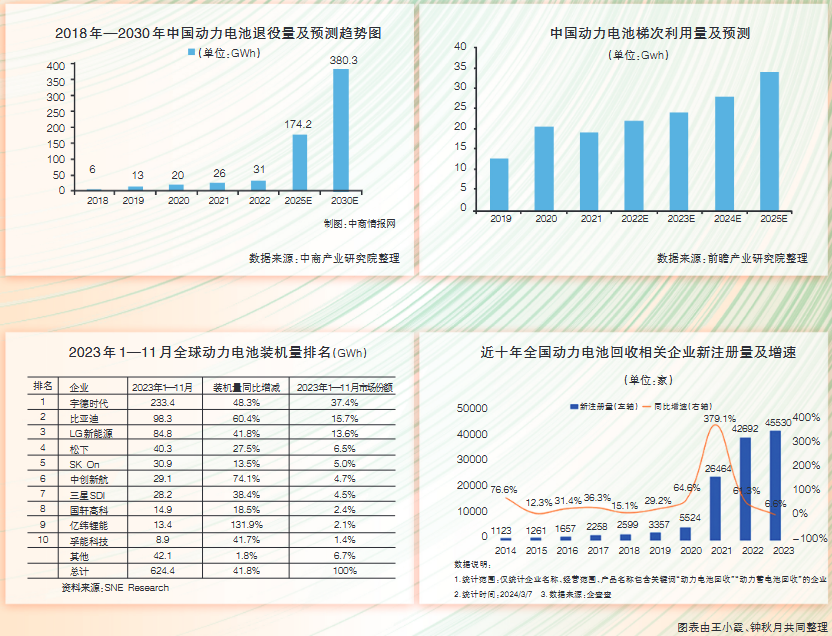

����2023���ҹ�����Դ����������ռȫ����س�60%��2024��1����2���ڼ����������ͬ������29.4%���ٴδ�����ʷ�¸ߣ�����ζ���ҹ��ѳ�Ϊȫ����������Դ�����г�������������г������ô�������Դ������ҵ�����εĶ�����ػ�����ҵ��Ϊ���㡣

�������ݹ��Ų��涨��2016������ó�������ҵִ�жԵ�ء�����Ⱥ��IJ����ṩ8�����12�����ʱ������8��ʱ���ȥ�ˣ�2024���ҹ�ӭ���������������“�ѱ�”������ҵ��ʿԤ�ƣ�δ��8��ʱ���ڣ����ڶ�������ʱ����ڵ��������ۼ�ͻ�ƽ�2000����������������۹�ģ��ӭ�����������ڡ�����2030��ǰʵ��̼����Ŀ����ԣ���������һ����ս��

����������Դ�����г������Լ���ɫ�ɳ�����չ�ı����£��ҹ�������ػ�����ҵ��״��Σ�

����

01

��ģ������ҵ����ƣ������

����������ѯ����MarketsandMarkets��������ʾ��ȫ������ػ�����ҵ������չ������2021���46����Ԫ��������2030���228����Ԫ����������Դ��ػ�������רҵίԱ��Ԥ�⣬��ֹ��2027�꣬�ҹ���������ۼ����������ﵽ114��֣���ֹ��2030�꣬���������������������350��֡�

�������ǧ�ڼ����г���ģ��������ػ�����ҵ��ʼ�������ܣ���5���������ҵ����ӿ�֡��������ͳ��������ʾ���ҹ�����80%�Ķ�����ػ�����ҵ��2021�����ҳ�������ֹ��2024��4�³���������ػ�����ҵ�����ﵽ12��ң��������5��ǰ������9�����ҡ�

����һ�����г���ģ�ij�������һ��ȴ�Ǵ�ҵ�߷�ӳ�ģ���2023����ĩ��ʼ��������ػ��ռ۸�һ·���С��г�����ƣ��������

�����й�����ʱ��������ϵ�˶��С�Ͷ�����ػ�����ҵ���̼ң���һ��2017�������Ĺ�������Դ����Ϊ����������75Ah��640V���Ķ�����أ����̼ҽ�����������5000-8000Ԫ֮�䡣һЩ�̼ұ�ʾ��Ŀǰ������ռ۸������½���50%�������ܽӵ��Ķ���Ҳ�Ƚ��١�

����“�������۵Ķ������̫���ˣ��������������ڱ���״̬���ټ����г�����Խ��Խ��δ����ػ��յļ۸�ֻ��Խ��Խ�͡�”�ӱ��ȷ�ij������ҵ��������Ůʿ���й�����ʱ������¶����ǰ�������������ػ�����ҵ��������Ǯ����2023��֮�������еIJ�����ҵ���ڿ������г��Ƚ�ƣ����

����Ŀǰ������Դ�������õĶ������Ϊ������﮵�ء���Ԫ﮵�ء�����ȯ�̲��㣬����������﮵�ء���Ԫ﮵�ص�������ԼΪ2.29%��14.91%�����������չ����У����ü�ֵ��ߵIJ��־����ڵ������ԭ����̼��ﮣ����̼��﮼۸��붯����ػ�����ҵ���������ء�

���������Ϻ���ɫ�������ļ۸���ʾ��̼��﮼۸��2020���ÿ��5��Ԫ����2022���ÿ��50����Ԫ������2023�����̼��﮼۸�ʼ�µ�������2024��3�£�̼��﮼۸��ѵ���Լÿ��11��Ԫ�����ͬʱ����2023��������ȿ�ʼ��﮿���ҵ����Ҳ�ڳ����ߵ͡�

����ҵ�ڷ���ʦ��Ϊ����ǰ̼��﮼۸�һ·�µ���������������̲��ܹ�ʣ��������Ҫԭ���Ҹ��������һ��ʱ�䡣

��������Դ���������ĿǰҲ�����������������������2024�����������Ÿ�������Դ�������彵�ۣ�ҵ�ڷ���ʦԤ�⣬2024���й�̼��﮼۸������Ե�ǰˮƽ���µ�30%������ڶ�����ػ�����ҵ�е���ҵ��˵�����Ӽ��ҵľ���������

����

02

�������� ��ҵ���Ծ���̬��

�������й�����ʱ�������˽⣬�Ӷ�����ػ��յ���ҵ���������������¿��Է�Ϊ�������ࣺ��һ�����Ա��ǵϡ�������������Ϊ����������ҵ���ڶ����Ƿ䳲��Դ�����ܼ��š������߿Ƶȵ����ҵ���������Ǹ��������㴴��ܵȻ�����ҵ�����������Ըӷ��ҵ�������ҵ��������ҵ��Ϊ��ԭ������ҵ��

��������ҵ��ģ���������ݹ��Ų�������1-5��������Դ�����Ͼɶ��������ۺ�������ҵ�淶��������ҵ������ʾ��һ��ֻ��156����ҵ�����У��ݴ����÷������ҵ96�ҡ��������÷������ҵ60�ң������ݴ����ú���������˫���ʵ���ҵ��12�ҡ��ɴ˿ɼ�����Լ12�����ҵ���Ӵ������£�ӵ�л������ʵ���ҵռ������������ҵ������“С����”����ʽ���ڡ�

������������˾�����ܾ�����С����Ϊ������ɱ��͵�����“С����”Ұ��������“�л��ռ�����‘С����’Ϊ��ʡ�ɱ�������ͽ�ֲ���أ����ܴ��ڱ�ը�ķ��գ�������Ը߶����ܶ���ѡ���������գ���˺ܶ�������ҵ���Ժ���һ��С�̷��ڳɱ��Ͻ��о�����”��˵����

�����ӷ��ҵ��ظ������ڽ����й�����ʱ�����߲ɷ�ʱ��ʾ��Ŀǰ“С����”ʢ�е�������Ȼ���ڣ���Щ��ҵû�а�ȫ����������Ӧ����Դ�ȷ���ı�����ʩ������ڳɱ��Ͽ��ܸ��������ơ�“�������۳��ĵ�����������һЩӪ�˳��������ۣ����˾��ü�ֵ���⣬��ػ��������Ļ�����ֵҲ����Ҫ��ˡ�”

����Ŀǰ���������ӵ�“С����”�Ѿ�ռ�ݽ������߳ɵ��г��ݶ���Ż����ܾ���ʩ��ӱ���ܣ�Ŀǰ��������﮵�ش��������“��ػ�ţ”���ϣ�����ֱ�����������“С����”����������ʾ������2023����ף��г����������߳����ϵ����۵�ر��������ʵ�“С����”������

����һλ���������ĸ�������̼��ڽ����й�����ʱ�����߲ɷ�ʱ¶����������“С����”�����۵�ػ�������������Լ��������ά��������˾��C�˿ͻ�������Ҫ�Ƕ��г���30��40����ı����綯�����л������á�

����ֵ��ע����ǣ�ȱ������������ܵ�“С����”���ڻ��շ���Ҳ������һ���İ�ȫ��������������е���Ⱦ�����Һ���ؽ����ȣ������ŷ�ȥ�������٣���������DZ�ڵĻ�����Ⱦ���գ��ɴ˴����Ļ�����Ⱦ����Ҳ��������ز��ŵĹ�ע��

����2024��2��9�գ�����Ժ�칫�������ˡ����ڼӿ칹��������ѭ��������ϵ������������¼�ơ���������������ڼ�ǿ�Ͼɵ��ѭ�����÷��桶���������ȷ�����Ҫ��չ�����Ͼɶ����������ʽ���գ�����ר�����ж���

�����������ߵ������ƣ����г������ͼ�ܼӴ��˫��ѹ���£���������������“С����”��ʼ���С��������������������ʾ������4�·ݣ������ҹ����д�Լ1800�Ҷ�����ػ��������ҵע��������ƽ��ÿ��ر�Լ20�ң����2023��ͬ������97%���ҡ�

03

�淶����չ�ѳ����� ��ҵ�ɳ�ȷ����ǿ

������ȥ��������“����˭������”��������һ��������ҵ�ڵ����顣��������ߵ�½����̨��ʹ�ö�����ػ�����ҵ��һ���淶����չ��

����2023��6�£�ŷ�������ʽͨ���ˡ�ŷ�˵����ϵ�ط������涨ֻ�о߱�̼�㼣�����ͱ�ǩ�Լ����ֵ�ػ��յĵ綯������غͿɳ�繤ҵ��ز��ܽ���ŷ���г�������“˭����˭����”��ģʽ���й��������н����ػ������⡣

����2023��12�£����Ų�����������Դ������������ۺ����ù����취����������壩�������¼�ơ������취������ּ�ڼӴ�Ͼ�����Դ������������ۺ����ù������ȡ�

�����������취������ȷ���Ż��˶�����ػ����������塣Ҫ���س���������������ҵ�ṩ������ز�⼼����Ϣ�����������������ҵ����ʹ������ԭ���ϡ������������������ԭ���ϵ�ʹ�ñ��������ɴ�ǰ��“����”����Ϊ“����”��ܣ���һ���ƶ���������ۺ����ø�������չ��

�������ط������Զ�����ػ������õ�֧������Ҳ�ڳ����Ӵ��Ĵ����㶫�����ա������ȵظ��ݱ���ʵ�������̨��һϵ��֧�����ߡ����磬����ʡ�����ˡ�֧��ȫʡ����Դ�����Ͼɶ������ػ������õ����ɴ�ʩ������ͨ����ҵ�淶��������ҵ���轱�������괦�������ﵽһ����ģ����ҵҲ���貹����

�������������������ҵ�����ֶ�����ػ�����ϵ���裬��һ����Ӧ�淶�������ĺ��١�

����������ҵ��������ǿ��������ҵ�͵����ҵ�ĺ������������Ѿ����������ʱ������γ��ܡ��ͼ�������������������۵����ڵ����ҵ����ҵ��������ҵ��ɺ�����˫������ͬ������������ͻ���վ�㣬ȷ��������������ۺ���Է���ر����ա�

���������ҵҲ�ڲ��ϼ�ǿ�Ի��ն�����ص���Դ�����������ջ���ҵ���������ܵ��Ϊ���������ñ鲼ȫ��������Ӫ�����������ϻ���ƽ̨���������ƣ����������磬ͳһ���������õ��������á����ܿعɼ��Ŷ��³��������ڽ����й�����ʱ�����߲ɷ�ʱ��ʾ������“�������-����-����-�ݴ�����-��������”����̬�ջ�������Ч������۴��Ͷ��������ͨ�����“������”���ڡ�

��������ڻ�����ҵ�������ҵ������Ȼ�Ļ����������ƣ�������ҵ���ڶ�����ػ��յĹ淶���������Ե����ص�Զ����Ϥ����˹��������ȷ�����û���������õ�أ�������Ҫ��ָ���ص�ά�ޣ���Ҫ֪ͨ�ٷ��乺��ĵ��ȥ��

�����й�����ʱ�������߷ø������4S���֪����˹�������ǵϡ�С����֪����ҵ�����Լ��Ļ���������Ҳ��������Ա��ʾ����Ȼ��ҵ�ܹ��Բ�ͬƷ�Ƶ綯�������������գ����������Ծɻ��µ���ʽ��

��������ҵ��ʿ��ʾ���ӳ�Զ������������ػ������ò�ҵ�Ĵ����ڻ������“����”����һ�������ڹ淶����չ�������£�“С����”ʽ����ҵ�����ʲ��ܵ�����̭����������ҵӭ�����������Է�չ��

���������Ŷ�����ػ�����ҵ�������������������뾭���Լ�ߵĿɳ�����չģʽ������Ϊ�ڶද����ػ�����ҵδ��5��ı��Ρ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�