��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

��2017���6������Դ���ƹ�Ŀ¼��¶��ʲô��Ϣ��������ز�ҵ�����δ�ȥ��

ʱ��:2017-07-26 15:30��Դ:�й�������� ����:������

���:

��

���������־-�������Ѷ�������� ���������� 7��6�գ����Ų���ʽ������297������·��������������ҵ����Ʒ���桷��ͬʱ�����������з����ˡ�����Դ�����ƹ�Ӧ���Ƽ�����Ŀ¼(2017���6��)����Ŀ¼�ķ���������Դ�����Լ���صĶ�����ز�ҵ�����ϴ���������ú�Ӱ�졣

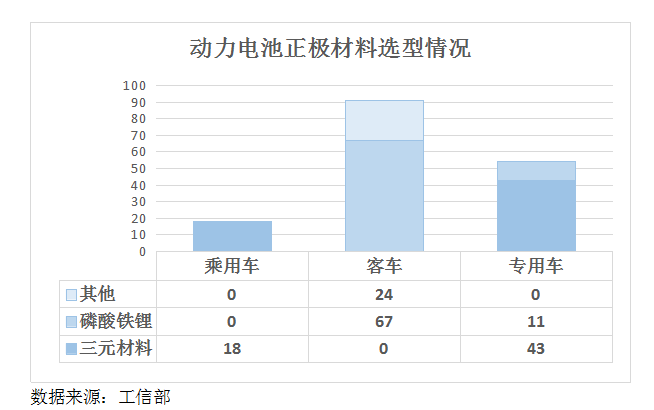

����Ŀ¼��������194������Դ�������ӳ��ͷ������������ó�������22�ռ11%��ר�ó�������57�ռ29%���ͳ�������115�ռ59%��

�Ӷ�����صĽǶ���˵��18��������ó�ȫ��ʹ�õ�����Ԫ���϶�����أ�54�����ר�ó��У�Ҳ��43����õ�����Ԫ���϶�����أ�ռ�ȸߴ�80%����ǰ���ڷ����������������������Ԫ���ϵ����Ϊ���ó���ר�ó�������������ķ�չ���ơ�С����Ϊ����һ���ƻ�������Ԫ���ϵ�ذ�ȫ�Ժ��ȶ��Ե��������������ڿͳ����棬91������ͳ�����67�����������﮵�أ�ռ73.6%�����ڶ���Ԫ���ϵ�ذ�ȫ���ܵĵ����Լ��������أ�����Ŀ¼�Ĵ������ͳ�û��һ�������Ԫ���ϵ�ء�������ͼ��ʾ��

������Դ�����Ų�

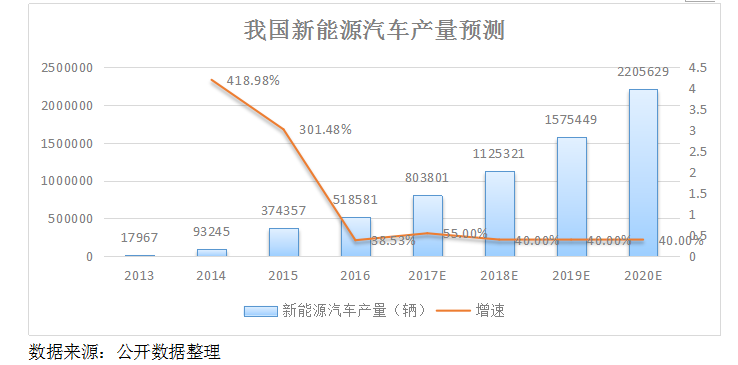

����Ŀ¼�IJ����Ƴ��Լ���������Դ�����������ߵĵ�������ʵ������Դ������ҵ��Ȼ�ܹ����ֽϸߵ������ʡ��ݵ������Ԥ�⣬��2017����2020�꣬����Դ�����IJ�������ÿ��40%���ӣ�����2020�����Ҵﵽ220��������������⽫�����������������������ӡ�������ͼ��ʾ��

������Դ��������������

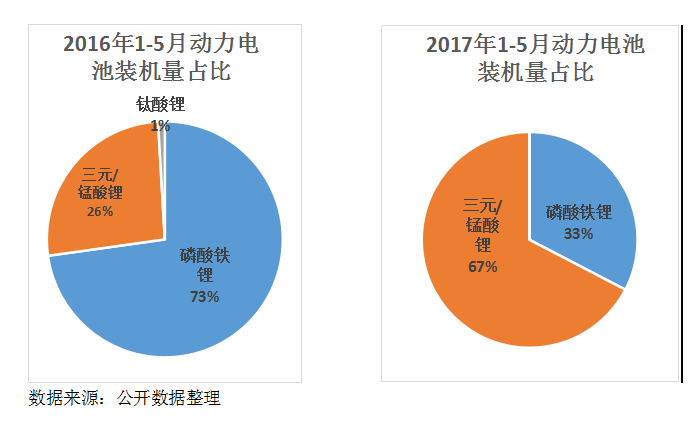

�ӵ�6������Դ�����ƹ�Ŀ¼�����������������������г���������������﮵��Ϊ��תΪ����Ԫ����﮵��Ϊ�����ӳ����������װ������������Ҳ��֤��������ƣ�2017��ǰ5������Ԫ/����﮵��װ��2.6GWh��ͬ������108%���г��ݶ�Ҳ�����ȥ��ͬ�ڵ�26.3%���������ڵ�67.3%��������Ӧ��������﮵�غ�����﮵�ص��������г��ݶ���д���»���

������Դ��������������

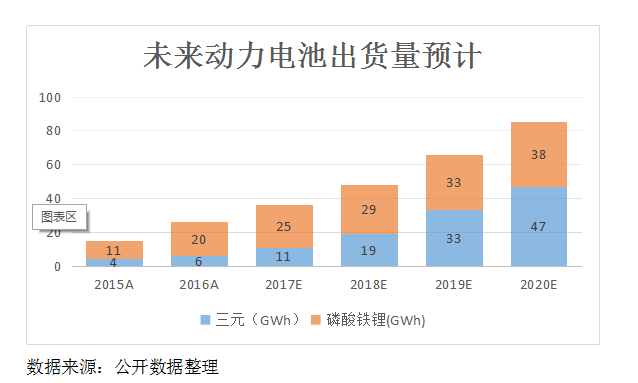

������˸�������Դ���г����Ԥ�⣬δ����������ܳ����������긴������ 35.79% ���ٶ��������� 2020 �꣬���������� 85GWh ��������Ԫ���ռ��������ߣ�2019 �꽫��������﮵�ظ�ռ��ڽ�ɽ������2020 ���г��ݶ�ﵽ55% ���ֳ�����ʵ��47GWh

������Դ��������������

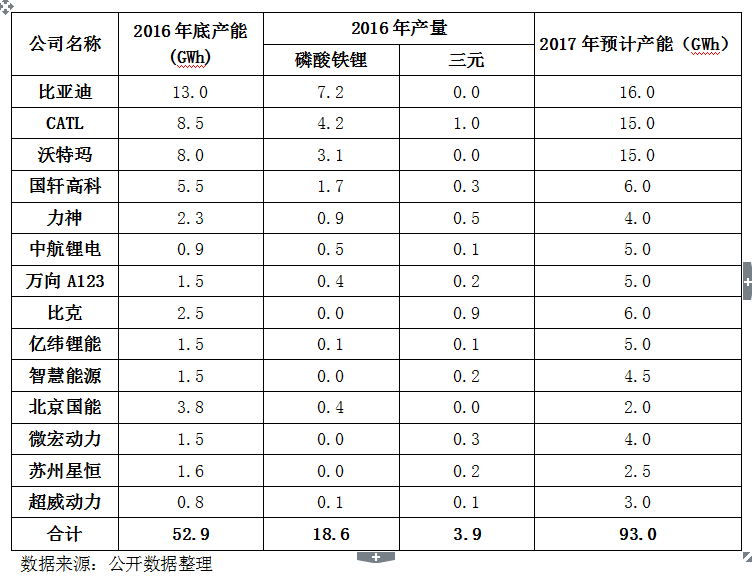

��Ȼ����������г��ķ�չǰ�����ǣ������ڹ�����Ҫ��������������IJ��ܷ�����������Щ������Ȼ���ٽϴ�IJ��ܹ�ʣѹ���Լ�����ת��ѹ�����ݵ������ͳ�ƣ�2016�����������14�Ҷ�����س��̺ϼƲ���Ϊ52.9GWh������������﮵IJ���Ϊ18.9GWh����Ԫ����﮵�صIJ��ܺϼƽ�Ϊ3.9GWh����Ԫ����﮵�صIJ���ԶԶ�������г��������������������﮵���г��������ܵ���Ӧ�ļ�ѹ��

������Դ��������������

��ˣ�С����Ϊ������Ԫ���ϵ���ڰ�ȫ�Ժ��ȶ��Է�������������������Ҷ���Ԫ���ϵ�������������Ԫ���ϵ�ؽ���Խ������﮵�س�Ϊ��������г���������Ʒ���⽫������������﮶�����ص��г�������������ѹ�������г�����ʹ����������﮶�����ز��������Ź��������ѹ���������صĶ�����س��̲��ܼ�ʱ���в��ܽṹ�ĵ����Լ���ؼ����ĸ��£�����п�������β�ҵ��ϴ���д����·硣����һ���棬��Ԫ���ϵ�ر����������϶����������Լ���ȫ�Ժ��ȶ��Եĸ�Ҫ��ʹ���ܹ��������в��ܽṹת�͵������̣�ҲӦ�ý�����ľ��������Ż����еĵ�ؽṹ�������������ܵ���Ԫ���ϵ�أ��Ӷ�����β���ת����ռ���Ȼ���

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

���ܿƼ���ӡ����ҵǩ�������ս�Ժ���Э��

2024-05-16 19:19 -

����ɷ�ǣ�ֳ������� ��ͬ���춯�����ȫ�������ڲ�ҵ���ջ���

2024-04-19 08:42 -

3�¹��ڶ������װ����TOP15��¯��

2024-04-11 18:07 -

ǧ�ڶ�����ػ����������£�

2024-03-11 22:17 -

��Ͷ��135��Ԫ������������Դ����ػ���Ͷ��

2024-02-05 18:29 -

����ʱ�������ǵ���ͷ��������ؽ���0.3Ԫ/Whʱ����

2024-01-17 18:16 -

����ˮ������ʱ�����ö�������������½�չ

2024-02-03 10:06 -

11�¹��ڶ��������ҵװ����ǰʮ������¯��

2023-12-11 17:42 -

ȫ��ǰʮ���¶������װ������¯����ҵ�����Ӿ磡

2023-12-06 17:55 -

����500ǿ�ⶨ������������������ص�һ�ɡ���

2023-11-30 17:46

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

���ܿƼ���ӡ����ҵǩ�������ս�Ժ���Э��

2024-05-16 19:19 -

����ɷ�ǣ�ֳ������� ��ͬ���춯�����ȫ�������ڲ�ҵ���ջ���

2024-04-19 08:42 -

3�¹��ڶ������װ����TOP15��¯��

2024-04-11 18:07 -

ǧ�ڶ�����ػ����������£�

2024-03-11 22:17 -

��Ͷ��135��Ԫ������������Դ����ػ���Ͷ��

2024-02-05 18:29 -

����ʱ�������ǵ���ͷ��������ؽ���0.3Ԫ/Whʱ����

2024-01-17 18:16 -

����ˮ������ʱ�����ö�������������½�չ

2024-02-03 10:06 -

11�¹��ڶ��������ҵװ����ǰʮ������¯��

2023-12-11 17:42

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�