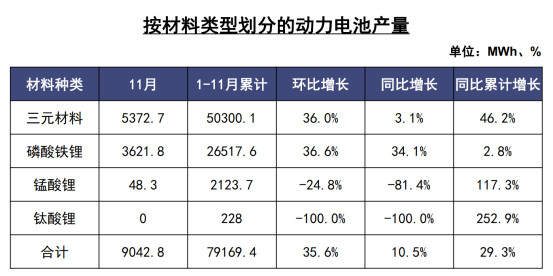

�����ݹ۲졿11�¶�����ز�����������35.6%

2019���°�������������Դ�����������·Ż������ó��������������ƣ����ó��������ڲ���������

2019��11�£�����������������������£����в����������Ը������������ó����ֺ��ڳ��ó������������¼�����խ��

11�£�������Դ�ͳ���������Ӱ�죬�ҹ�����Դ���������ͻ��ֵ�ƽ��װ������58.1kWh����������18.3%��

��Ŀǰ��������Դ�����г�����������ԣ���������IJ��������ܴ�̶���������Դ����������������

1.����Դ������������С������ ������ز�����������

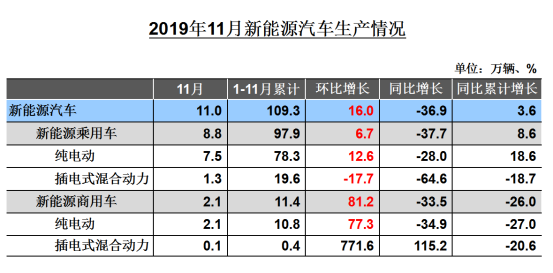

11�£��ҹ�����Դ�����������ֱ����11������9.5�������������ȳ�С��������ͬ�Ƚ�����Ȼ���ԡ����ȷֱ�����2.5%��9.1%��ͬ�ȷֱ��½�36.9%��43.7%��

���У����綯���������ֱ����9.6������8.1������ͬ�ȷֱ��½�29.6%��41.2%�����ʽ��϶����������������1.4������ͬ�ȷֱ��½�63%��54.4%��

������Դ������ҪƷ���У���10����ȣ����綯���������ʽϿ����������ʽ��϶���������ȼ�ϵ�������������½���

��Ӧ�Ķ�����ط��棬11���ҹ�������ز�������9.0GWh��ͬ������10.5%����������35.6%��

���У���Ԫ��ز���5.4GWh��ռ�ܲ���59.4%��ͬ������3.1%����������36.0%��������﮵�ز���3.6GWh��ռ�ܲ���40.1%��ͬ������34.1%����������36.6%��

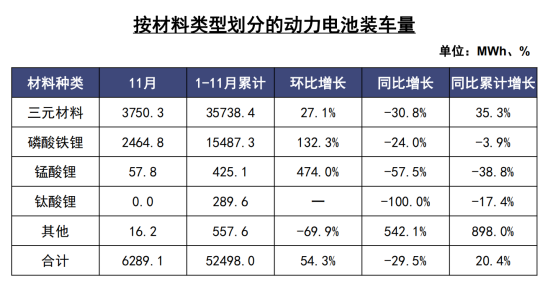

�ӵ��װ����������11���ҹ��������װ��������6.3GWh��ͬ���½�25.9%����������54.3%����׳���Ч����ȥ����һ����ࡣ

���У���Ԫ��ء�������﮵��װ�����ֱ�Ϊ3.8GWh��2.5GWh��ͬ�ȷֱ��½�30.8%��24.0%��������﮵�ػ�������132.3%���ʴ���������ơ�

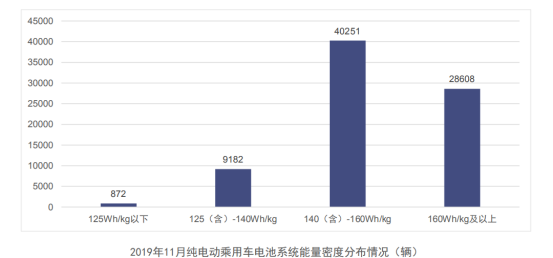

�������ܶȷ���������11���ҹ����綯���ó�ϵͳ�����ܶ���140Wh/kg�����ϳ��Ͳ���ռ�ȳ���������

���У�140������-160Wh/kg��160Wh/kg���ϳ��Ͳ���ռ���綯���ó��ܲ��������ֱ�������51.0%��36.3%��140Wh/kg���³��Ͳ���ռ�ȳ������ͣ�125Wh/kg���³���11�²����ܼ�872����ռ���½���1.1%��

�Ӷ��������ҵװ����������11���ҹ�����Դ�����г�����52�Ҷ��������ҵʵ��װ�����ף���10�·�����6�ҡ�

���У�����ǰ3�ҡ�ǰ5�ҡ�ǰ10�Ҷ��������ҵ�������װ�����ֱ�Ϊ4.4GWh��4.9GWh��5.6GWh��ռ��װ�����ȷֱ�Ϊ69.9%77.6%��89.5%����10�·ݻ����൱��

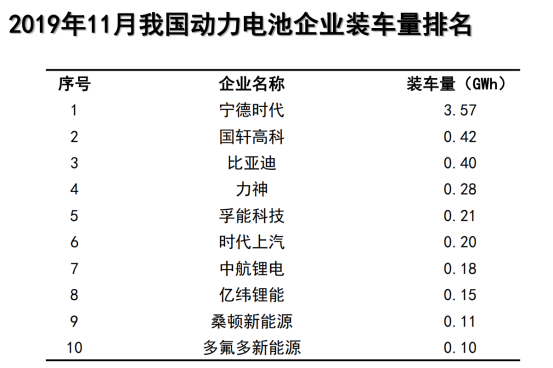

���⣬11���ҹ����������ҵװ����������10�������䶯������ʱ������3.57GWh��װ����λ�а��ף��������߿���0.42GWh��װ�����������ǵ������ڶ���

2.����Դ������������ ���������ҵ��������ת��

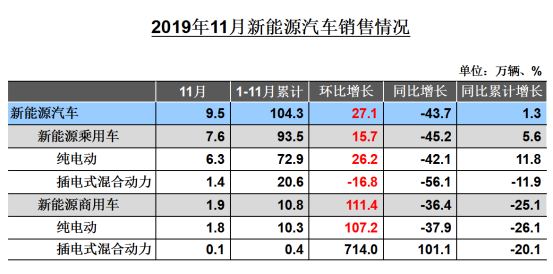

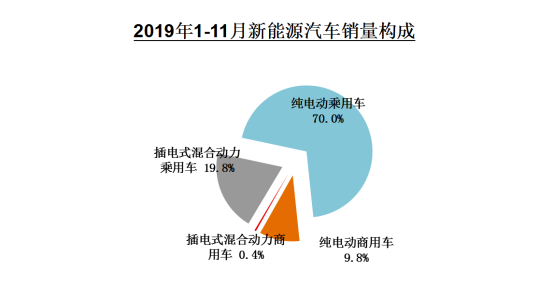

1-11�£�����Դ�����������ֱ�Ϊ109.3������104.3������ͬ������3.6%��1.3%�����ٽ�1-10���������䡣

���У����綯���������ֱ����89.1������83.2������ͬ�ȷֱ�����10.3%��5.2%�����ʽ��϶������������ֱ����20.1������21������ͬ�ȷֱ��½�18.7%��12.1%��ȼ�ϵ�����������ֱ����1426����1337����ͬ�ȷֱ�����398.6%��375.8%��

������Դ������ҪƷ���У����綯��������ͬ�ȱ��������������Ը�����ҵ�����ʽ��϶�������������1-10����������

1-11�£��ҹ�������ز����ۼ�79.2GWh��ͬ���ۼ�����29.3%��

���У���Ԫ��ز����ۼ�50.3GWh��ռ�ܲ���63.5%��ͬ���ۼ�����46.2%��������﮵�ز����ۼ�26.5GWh��ռ�ܲ���33.5%��ͬ���ۼ�����2.8%����ʼ�����������ơ�

1-11�£��ҹ��������װ�����ۼ�52.5GWh��ͬ���ۼ�����20.4%��

���У���Ԫ���װ�����ۼ�35.7GWh,ռ��װ����68.1%��ͬ���ۼ�����35.3%��������﮵��װ�����ۼ�15.5GWh��ռ��װ����29.5%��ͬ���ۼ��½�3.9%��

1-11�£��ҹ�����Դ�����г�����77�Ҷ��������ҵʵ��װ�����ף�����ǰ3�ҡ�ǰ5�ҡ�ǰ10�Ҷ��������ҵ�������װ�����ֱ�Ϊ38.8GWh��41.7GWh��46.2GWh��ռ��װ�����ȷֱ�Ϊ74.0%��79.4%��88.0%��

3.������������ʩ������������������ϼ���

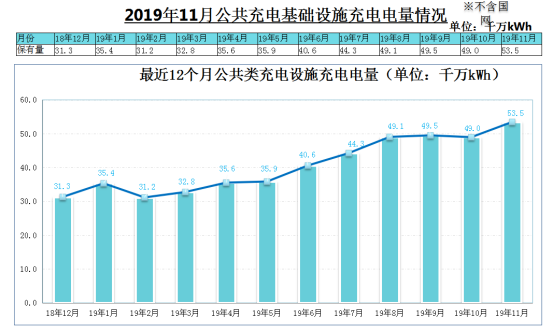

2019��11����ȫ������ܵ���Լ5.35��kWh������������4.5ǧ��kWh��

����11�£��й�������ҵЭ�������ڳ�Ա��λ�ܼ��ϱ���������49.6��̨�����н������28.9��̨��ֱ�����20.6��̨����ֱ��һ����488̨��

���⣬����11�½�10�¹�����������1.7��̨����2018��12�µ�2019��11�£��¾�������������Լ1.7��̨��2019��11��ͬ������71.0%��

���������������������������ʩ���������Ϊ�������㶫�����ա��������Ϻ���ɽ�����㽭�����ա��ӱ�������������TOP10��������Ĺ�����������ʩռ�ȴ�74.0%��

���⣬������������ʩ���������ж�Ҳ�ϸߣ�ȫ����������Ҫ�����ڹ㶫�����ա��������Ĵ����������������������㽭��ɽ�����Ϻ������ϡ�ɽ�������ϡ����ա��ӱ������졢���������ݵ�ʡ�ݡ�

���⣬����������Ҫ�Թ�����Ϊ�������ó�ͬ���нϴ�ռ�ȣ�������������������������ͳ���ռ�Ƚ�С��

����Ӫ���������������������������ʩ��Ӫ�̼��ж�������

��ֹ11�£�ȫ�������Ӫ��ҵ����Ӫ�����������1��̨�Ĺ���8�ң��ֱ�Ϊ����������Ӫ14.4��̨�����dz����Ӫ11.2��̨�����ҵ�����Ӫ8.8��̨���ƿ����Ӫ3.3��̨��������Դ��Ӫ2.5��̨������������Ӫ1.8��̨���й�������Ӫ1.4��̨�����ڳ�������Ӫ1.2��̨����8����Ӫ��ռ������90.0%���������Ӫ��ռ������10.0%��

����11�£�ͨ���й�������ҵЭ�������ڳ�Ա������ҵ����Լ100.2�������ij�������Ϣ������δ�泵�佨�����ʩ32.4��̨������δ�佨��32.4%��

���У������û����н�����ס����ҵ����ϡ���ס��û�й̶�ͣ��λ������������δ�泵�佨�����ʩ����Ҫԭ��ռ�ȴ�70.6%������ԭ��ռ��Ϊ29.4%��

�ӳ�������ʩ�����������������1-11�£���������ʩ����Ϊ36.5��̨��ͬ������29.5%���������������ʩ�����ȶ��������泵�佨�����ʩ����ͬ�ȼ��١�

��ֹ11�£�ȫ����������ʩ�ۼ�����Ϊ117.4��̨��ͬ������61.2%��

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

11�¹��ڶ��������ҵװ����ǰʮ������¯��

2023-12-11 17:42 -

����ɽϵ��﮵���ҵ��������֮·�ٽ�һ����

2023-12-03 15:05 -

̼��﮼۸�����µ� ﮿���ҵ�����Ӧ�ԣ�

2023-11-29 17:44 -

﮵���ҵ��ӿ�룬��һ����ӭ��ڣ�

2023-11-24 18:14 -

����ʱ������ʴ���ŷ���г���Ӧ������﮵�أ�

2023-11-22 18:22 -

�̵�10�ұ���������﮵���ҵ

2023-11-17 08:21 -

39.2GWh������10�¶������װ��������

2023-11-10 18:06 -

ӡ��ĵ�ء�Ұ�ġ�

2023-11-08 18:22 -

Լ86��Ԫ���������ӹ�˾��10����Һ����

2023-11-06 18:01 -

1-2��ȫ�������װ�������ݳ�¯��ͬ������39%

2023-04-07 17:54

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

11�¹��ڶ��������ҵװ����ǰʮ������¯��

2023-12-11 17:42 -

����ɽϵ��﮵���ҵ��������֮·�ٽ�һ����

2023-12-03 15:05 -

̼��﮼۸�����µ� ﮿���ҵ�����Ӧ�ԣ�

2023-11-29 17:44 -

﮵���ҵ��ӿ�룬��һ����ӭ��ڣ�

2023-11-24 18:14 -

����ʱ������ʴ���ŷ���г���Ӧ������﮵�أ�

2023-11-22 18:22 -

�̵�10�ұ���������﮵���ҵ

2023-11-17 08:21 -

39.2GWh������10�¶������װ��������

2023-11-10 18:06 -

ӡ��ĵ�ء�Ұ�ġ�

2023-11-08 18:22

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�