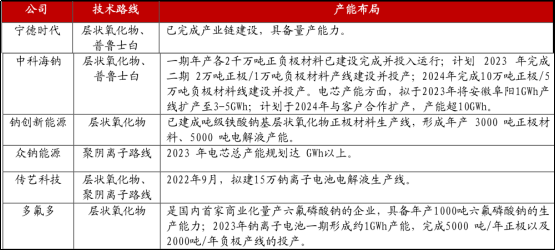

��ȫ�¹���������Դ������ض���Զ

ʱ��:2024-06-18 09:56��Դ:�۹�Ͷ���� ����:��С��

���:

��

�ڵ������磬ȫ������仯���Ͼ���ս�ͶԿɳ�����Դ����IJ�������������Դ�����ҵ��������Դ�����ķ���˼⡣��Ϊ���ӿ�������Դ���ִ�����Ĺؼ�Ŧ��������Դ��������ڵ綯���������������Ҫ��ɫ��Ҳ�ڴ���ϵͳ�����ܵ������ƶ��豸�з�����������Ҫ�����á�

Ȼ��������Դ�����ҵ�Ŀ��ٷ�չҲ�����Ÿ�����ս�������ǰ�ȫ���⡣����5�£��������ݵ�Gateway������ʩ������һ���ش�����¼����ӻ��ַ�������������Gateway������ʩ����ȼ���˽����ܡ�

��һ�¼���Ҳ�ٴν�����Դ��صİ�ȫ�����Ƶ��˹�����Ұ�����ġ���Ϊ�Ⲣ�Ǹ�����2021��7�£���ʱλ�ڰĴ�����ά�������ݵ�����������ػ���——��˹��Megapack����ϵͳ�ڲ����ڼ�Ҳ������ȴ��й©���¶�·�������֡�

��Щ�����¼������Ե���������������ص�Ӱ�죬Ҳ��ȫ������Դ�����ҵ��Ͷ���������˾��ӣ����ģ��ҵ����أ����˹�ע�������Ƚ��Ժ��г�DZ���⣬Ҳ��Ҫ��Ϊ���Ӱ�ȫ��ָ�ꡣ

����ӵ�أ�ֻ�ǹ��ɣ�

����ӵ�ؾ߱��������ܶȣ��ܹ�����ͬ����������´洢�����������Ӷ��ܹ������ӳ��綯��������������������������ϵͳ�Ĺ���Ч�ʡ�ͬʱ��ӵ�н�Ϊ�����ѭ�����������㾭����γ�ŵ�ѭ������Ȼ�ܹ�ά�ֽϸߵ����������ܣ�����Ч�����˵�ظ�����Ƶ�ʺ���سɱ�����������������ľ���Ч�档

Ŀǰ����ӵ�ؼ�����Գ��죬�������պͲ��ϳɱ������½����г���Ӧ�������ƣ��ڴ��ģӦ����չ�ֳ�ǿ���ľ���������չ��Ϊ���ܺ͵綯�����������ѡ������ƾ��Խ�������ص㣬����ӵ�����ڴ��ܺ͵綯��������ȡ����������λ������SNE ResearchԤ�⣬��2030�꣬����ӵ�صĹ�Ӧ���������ڵ�687ǧ����ʱ��GWh��������2934ǧ����ʱ���ڵ���г�ռ���ʽ��ﵽ95%���ϡ�

Ȼ��������ӵ�صİ�ȫ������һֱ����ҵ��ע�Ľ��㣬��������﮵����صİ�ȫ�¹�Ƶ������¶���ֽμ���ˮƽ������ӵ������ơ������ʹ�ù����д��ڵİ�ȫ���������ԣ����ܵ�ǰ����ӵ�������ڴ��ƣ�����“����ӵ��ֻ�ǹ���”��������ʵ����ʹ����ˣ�����ܵİ�ȫ����Ⱦ��������һ�۶ϵ���Ҫ֧�š�

��ص�ȼ�պͱ�ը��������������ӵ����ijЩ�߰�ȫҪ���Ӧ�ó����е�ʹ�á����⣬���Դ�������Ժͳɱ�����Ҳ�����ԡ�����ȫ��Ե����������ӣ����Դ�Ŀ��ɺͼӹ��Ի�����Ӱ��Ҳ���������ǵĹ�ע��

��ǰ��רҵ��ʿ���ƣ��ֽ�����ӵ�ص������ܶ������Ѿ��ӽ����������ޡ���������ӵ�ص������ܶ��Ѿ���1991�����ṫ˾��һ����ҵ����Ʒʱ��80 Wh/kg��200 Wh/L�����������ڵ�300 Wh/kg��720 Wh/L�������ŶԸ��������ܶȵ���������������ӵ�ص���һ����ָ���Ѿ���������δ���г�������

�˴��и���ۣ��������ܱ�Ȼ��Ҫ���������ܶȣ���﮵�ط�����ȫ�¹ʵķ��տ���Ҳ����֮��������Ϊ�������ܶȵIJ��Ͽ��ܸ����ã����������������У����ڳ�ŵ�����в�������������������ʧ�صķ��ա�

����ͨ�������Ƚ��ĵ����ơ�ʹ�ø���ȫ�ĵ缫���ϡ��Ľ��ȹ��������Լ��Ż���ع���ϵͳ��������һ���̶��Ͻ�����Щ���ա�������Ը��ߵ������ܶ�Ҫ���ḻ��Ӧ�ó���Ҫ���ߵĻ�������Ҫ������ӵ�ؿ��ܽ���ͨ������Ч������ȫ��ؽ�������Ĺ��ɲ�Ʒ��

��Ȼ����ͳҺ̬����ӵ�����̬��ؽ���Ҳ������ӵ�ص�һ�����ݽ�����ȫ��̬���ʹ�ù���������������䴫�����ӵĵ���ʵ�أ��ŵ����ȶ��ҳ��ʱ��϶̣�����Ԥ�ڵĸ��߰�ȫ�Ժ������ܶ�Ҳ�߱��ܸߵ��г��ȶȡ�����̬����ӵ��ԭ�ϼ۸�ʹ��ȫʵ�����û���Ԥ���г�ռ����Ҳ����ܸߡ�

Զ����������ȫʵ�ݵ������ӵ�غ�Ϊ��ҵģʽע�봴�����صĻ��缼����Ϊ����Դ��������㣬ͬ���ܵ��г����ص��ע��

���ڿ��㣺�����ӵ���з�����ҵ��

�����ӵ��ƾ����ԭ���ϵĹ㷺�����Ժͳɱ�Ч�棬Ϊ�綯���ʹ���ϵͳ�ṩ��һ���µ���Դ��������������������������������ڻ����ϡȱ���Դ�����������ڰ�ȫ�Ժͳɱ�Ч�淽��߱��������ƣ��ڶ�;�綯���ʹ��ģ���ܵ��������ҵ�������������١�

ͼ�������ӵ�����Լ�����

������Դ����˾���桢����֤ȯ�о���

��������ϣ�����ʱ��(300750.SZ)�������ӵ�ؼ����з��Ͳ�ҵ�����������й�����ȫ���ǰ�ء�����ʱ���������ӵ�ص��з���Ͷ�����������һЩ����ͷ����ҵ������2021��7�£�����ʱ���ͷ��������һ�������ӵ�أ���о���������ܶ��Ѵ�160Wh/kg����߸������ܶȡ��߱��ʳ�硢��������ȶ��ԡ����õĵ������������Ч�ʵ����ơ�

Ŀǰ������ʱ�����Ѿ���������ӵ�ز�ҵ�����裬�߱�����������Ŀǰ�����з��ڶ��������ӵ�أ��ڳɱ��������͵������ܵȷ���Ԥ�ƽ��и��õı��֡��������ǰ�����Ŀ�꣬��ڶ��������ӵ�ص������ܶȽ��ﵽ200Wh/kg��

ͼ�������ӵ����ҵ����·�ߺͲ��ܲ���

������Դ����˾���桢����֤ȯ�о��뷢չ��

��һ���ͷ���ǵϣ�01211.HK/002594.SZ���������ӵ��������з���ȻҲ�������£���Ͷ�ʹ�ģ�ͼ�������������ǰ�С�Ŀǰ�����ǵ��Ѿ��߱�150Ah��Ƭ�Ƶ�о�������������������������㹤ҵ��20MWh“�Ƶ�ħ����ϵͳ”��Ͷ�������У����Ƶ�ز�Ʒͨ���˶��ȫ���ԣ����ڳɱ����Ʒ���չ�ֳ�����ǰ����Ԥ��δ���Ƶ�صijɱ�������������൱��Զ��Ŀ���ǵ���������﮼۸��70%��

�ڲ�ҵ�����棬���ǵϵ������ӵ����Ŀ�����ݾ��ü�����������ʽ������Ԥ�������Ϊ30GWh����˾�ƻ���6��������ʵ�ִ�Բ�������ӵ�ص綯���ֳ��任���ۺ�Ӧ�ó����Ե㣬�ƶ�����������һ�廯�����������ǵϽ��꽫�������Ƶ�ص������ܶ���105Wh/kg��Զ�ڵ�Ŀ����130Wh/kg���ϣ������ܶȲ�δ��ߡ�

�����������ҹ��������ӵ���з�ˮƽ�Ѿ���������ǰ�С�����1�£�������Ϊ��ʽ���û�����ȫ�����Ƶ���������ͣ����������Ӷ�����ش��ģӦ�õ�ǰ�࣬�����ص������ӵ�������пƺ��ɣ���δ���С�

�

��˵һ�»��缼����

���缼������Ѹ�ٲ���������Ϊ����������Ǻͳ������������ṩ�˴��·��������ض�Ӧ�ó�����ȷʵ�߱��ž�DZ��������Ժ�칫���ڷ����ġ�����Դ������ҵ��չ�滮��2021-2035�꣩���У����������չ����ģʽӦ�á���һ���棬����ģʽ���ٽ���������ҵģʽ�Ĵ��£�����“�㳵���ۡ��������”�����ڽ����û��ij�ʼ�����ɱ�������г����ܶȡ�

������ʾ��2023���ҹ�����Դ����������949.5������ռȫ���г��ݶ��60%������9��ȫ���һ������Դ�����³�������ռ�����³��������ı���������31.6%�����ŵ綯�������ռ����г��Ի��缼��������������������֮���߲����֧�֣���һ��������ʵ�ֹ�ģ��

��Զ���������ģʽ�ͻ���ģʽ����������δ�����ܻ��γɻ�������ĸ�֡����ģʽ�����ռ��ԡ��������������Ժͼ������죬��������Ϊ��Ҫ�IJ��ܷ�ʽ��������ģʽ��������ض�����ͳ����г�Ϊ��Ҫ�IJ��䣬�ر����ڶԿ��ٲ����������������ҵ��Ӫ�С�

����Ԥ��������Դ�����ҵ��������Ϊ�ƶ�ȫ����Դת�͵Ĺؼ������������ǵ�ؼ����ݽ�������ҵģʽ�Ĵ��£����̺��ŷḻ��Ͷ�ʻ�����������Ҫ���й�עҵ�ڵĴ��ºͺ������Լ����Ӱ�ȫ����Ч������������Դ��ؼ����ij��֡�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��̬��ء��ϳ���������𣺼������»��ǹ�����ͷ��

2024-04-17 09:37 -

��ȫ�����������ޡ�﮵�غ�����������������¥��

2024-04-01 09:47 -

��ESG Weekly������ȫ�¹ʲ��� ���������ҵ�ļ�����������ս

2024-03-31 07:33 -

�綯���г���﮵���¹��꽫���������ȫ����Ҫ��

2024-03-13 09:25 -

����δ��ȼ�����ץ��ذ�ȫ

2024-02-29 09:08 -

�綯����С����ȫ����ʱը���������ܻ����ƾ�֮��

2024-02-26 08:47 -

�ӡ������ˡ������������ա�������Ӧ�ð�ȫ����

2023-10-07 09:02 -

�պ�ŷ����̬���֮����˭��ʤ����

2023-08-25 21:34 -

ȫ������700���佭��ֱ����ʹ���ض�����װ�䴬��ȫ����

2023-07-28 09:41

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��̬��ء��ϳ���������𣺼������»��ǹ�����ͷ��

2024-04-17 09:37 -

��ȫ�����������ޡ�﮵�غ�����������������¥��

2024-04-01 09:47 -

��ESG Weekly������ȫ�¹ʲ��� ���������ҵ�ļ�����������ս

2024-03-31 07:33 -

�綯���г���﮵���¹��꽫���������ȫ����Ҫ��

2024-03-13 09:25 -

����δ��ȼ�����ץ��ذ�ȫ

2024-02-29 09:08 -

�綯����С����ȫ����ʱը���������ܻ����ƾ�֮��

2024-02-26 08:47 -

�ӡ������ˡ������������ա�������Ӧ�ð�ȫ����

2023-10-07 09:02

�����ȵ�

-

���������б�۸����ǣ�δ��������Σ�

2024-06-07 18:45 -

2024﮵�����б���

2024-05-24 18:59 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

���﮵���ҵIPO��ֹ������ԭ����?

2024-06-12 18:31 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�