�й���ز�ҵ���������

ʱ��:2024-01-12 10:29��Դ:�ƾ�ʮһ�� ����:��·

���:

��

2023�����һ�������գ���ؼ�̼����ֻ��м���ѵ���10.1��Ԫ����ͱ��۵���10��Ԫ����ҵ��̼�����ͼ��ѵ���9��Ԫ����2022�����һ��������52.25��Ԫ�ļ۸���ȣ�2023��ȫ���ؼ�̼��﮼۸������80.67%��

̼��﮼۸��µ���2023������Դ��ȫ������Ʒ�۸��µ���һ����Ӱ���Ա�2022��12��30�պ�2023��12��29�յļ۸���Ȼʯī�����������й��г�������С�IJ�Ʒ�������Ʒ�»�������С��Ҳ����20%�����ij�80%��һ��ʱ�䣬�۸���ն����ӳ��������ҵ��������ij̶ȡ�

���ܹ�ʣ��һ����ͳ��������й���ز�ҵ���IJ��ܹ�ʣ����Ҫ����������ؼ����⣺

��ʣ�ж����أ�

��ʣӰ���ж��

��ʣ֮����ô�죿

1

���ܹ�ʣ�����أ�

���ܹ�ʣ�����أ�

����SNE Research������2023��1-10��ȫ�������װ�����ݣ�ȫ��2023��ǰʮ���µĶ������װ������552.2GWh����2022��ͬ������44%���г����жȼ���������ǰʮ����ҵ����ռ�ʣ�CR10���ﵽ93.44%����ȥ��ͬ��90%���ϵĸ�λ�����ϼ�������2.73���ٷֵ㡣

�й������ҵ����ռ��Ҳ��һ������ǰʮ����ҵ�е������й���ҵ����ռ�ʾͳ���60%���й���ҵ��ȫ���ö�������г��е�ռ�Ƚӽ��߳ɡ�

���ܵ�ظ���ƫ��ʹ�óɱ����͡���ȫ�Ը��ߵ�������﮵�أ������г�������﮵��ռ�Ƚ�98%���ڸ������й���ҵ��ͳ�ε�λ����˴��ܵ���г��й���ҵ�ķݶ���ߡ�����Infolink���ݣ�2023��ǰ�����ȣ����ܵ�س������棬��������SDI��LG����Դ�ܼƳ���11GWh��ռ����7.5%���г�������Լ90%�ķݶ�ȫ�����й���ҵ�Ϸ֣�ǰʮ���ܵ�ع������У��й���ҵռ8�ң�����ǰ������Ϊ�й���ҵ��

���˵�أ��й���ҵ�ڵ������Ķ�����ڶ�ӵ��¢�����ƣ������������й���ҵ������ռȫ���90%�����Һ85%����Ĥ80%��﮿����Դ�ˣ��й���ҵ�в�����¢�����ƣ��������Ǻ�����Ȩ�����ǹ��ڿ�̽��Դ����֤��Դ��ȫû�з��գ�������ξ������棬�й���ҵռ����ȫ��70%���ϵľ����������Ҿ����ɱ��������ԡ�

��һ�ֶ�����ز�ҵ�ı���ʽ������2020�꿪ʼ��������Ϊ���ܲ��㣬���²�ҵ�������ڼ۸��ǣ������ƶ���ҵ������ʱ���ӵ���ϣ�������ܡ����ƾ�ʮһ�ˡ����ݹ�������ͳ�ƣ���2022��ij�����Ϊ�����滮������������5���������2025���Ԥ�������ܹ�ʣ����������

���ǣ���ʣҲӦ��ϸ�����������г��Ѿ���ʣ���������г���Ȼ����Ӧ�滮���ܹ�ʣ���أ���ʵ����ز�������һ���¡�������Ϊ��ȥһ����Ĺ�Ӧ���Ŷ�������ձ鴦�ڸ�λ���������Ź�Ӧ���ָ���������������ȥ���Σ�������бȽ�ǿ�ҵĹ���������

��������£�������ҵ����ϧ��ͦ�ۣ�Ч��Ҳ����������̼��﮼۸�������2023��4���µ���18��Ԫ�������Ŷ�����������ҵ���������ͷţ�6����Ѯ��������31.5��Ԫ�����ڲ�ҵ���������ڴ���ȥ���Σ���֮�ļ��ȱ���������ҵ��������˼۸������������ȫ��ӳ���ܹ�ʣ����ʵ�����

���ҹ滮�������յ������������Ҳ��ܹ���Ҳ�кܴ���죬������Ҫ���ݲ�ͬ�IJ�ҵ�����ڷֱ��жϲ��ܹ�ʣ��ʵ�ʳ̶ȡ�

2

����ʣ����������

���ݱ�3�е�ͳ�ƣ���ʣ�̶������ص��Ƕ���������죬8000GWh�Ĺ滮���ܣ���2025��Ԥ���г���ģ��4�����ϡ���������˵�������ҵӦ�öԲ��ܹ�ʣ��Ϊ���ǣ������ܹ�ʣ�Ե����ҵ��Ӱ������ͷ������β����ҵ�ķֻ��������ԡ�

�䳲��Դ���³��������2023��ĸ߹�﮵����ϱ�ʾ����ȫ��ҵ��ʣ������£�﮵��ҵ���ֱ��������죺ͷ��﮵���ҵ�Ķ����࣬��һ������ҵ�Ķ����١�

ͳ������Ҳ����ͷ�����������ҵ�IJ��ܹ滮��ʣ����������Ƿdz����ء���2025��Ԥ�Ƴ�������ȣ�ͷ����ҵ�IJ��ܹ滮�������ȴ���������

������������ܹ滮������ǰ������3��-5������������������Ϊ�����ҵ��Ȼ�ڿ��ٷ�չ���г���ģ���ټ��������»�������ά����30%���ϣ�Ϊ��Ӧ�Կ����������г�����ǰ���ò����dz��������

��2025���Ԥ��������ȣ����ܹ滮�����ձ鲻�����������2025����г�����ﵽԤ��ˮƽ���Dz��ܹ滮�Ĺ�ģ���ǽ����ģ��Ե����ҵ��˵70%—80%�IJ����������ǽ�Ϊ������ˮƽ�����������г��仯�ĵ��ԣ�Ҳ�ܱ�֤�����豸�ij���ά����Ա����������Ϣ��

��ȥ���궯������90%�IJ��������ʲ��ǽ���״̬�������豸������ʦ�����˶��ڳ�������ת��������ҵ�ij��ڽ�����չ�״�������

ͷ�������ҵ���ܹ滮��Խ���������������ҵ�IJ��ܹ滮��2025��Ԥ������Ľ�4�������еIJ��һ���������������ҵ������̭�IJ��ܡ��й�����������ز�ҵ�����������·�����������ʾ��2023��1��—10�£��й�����Դ�����г�ʵ��װ�����Ķ��������ҵ��48�ҡ���2022�������Ϊ57�ҡ��������9�Ҷ��������ҵ2023���1��—10��û���κ�װ�����ף��Ѿ���̭���֣�����Щ��ҵ�IJ�����Ȼ��������ܲ���֮�ڡ�

��Щ����̭��ҵ�IJ��ܣ��Լ�������ҵ�е��Ͼɲ��ܣ�ʵ���Ϲ����˹�ʣ�����е��൱һ���֡�����滮�����л����в����ӳ����������������أ���������Ҷ��г���ʵ��Ӱ��IJ��ܲ�������������ʾ�Ĺ�ʣ�̶���ô���ء�

��ʵ�ʲ��ܳ����г������ǿ϶��ģ���ҵ���ϻ��������ܵ����ܹ�ʣ���ŵ�ֻ������ʱ�������ǵϺ�LG����Դ�����ҡ�

���ºͱ��ǵ�����Ϊ�������dz��ȶ������µĿͻ����Ӷ���������Ȼ���еĺܶ����¿ͻ�����Ѱ�ҵڶ���Ӧ���Խ���Ӧ�����գ����¿ͻ���ѡ��Ӧ��ʱ������ʱ����Ȼ����ѡ����Ϊ�ڲ�Ʒ�ḻ�̶Ⱥͽ��������ϣ���û�п��Ժ�����ƥ�еľ������֡�

��ʵ�ֳ���������������г����ء��������ܶȵ������ء��Լ���ͨ������Ԫ����﮵�ع��������ƵĶ�����ز�Ʒ�ߣ���������ͻ��Ķ��������ͻ�������ʱ�����Կ��ٽ����ʵ����Ϊ��Ӧ�Կ��ٱ仯������Դ���г������ֿ��ٽ��������������

���ǵ������ĵ����������㹻�Ӵ��������ij����г����Լ���Ϊ�������������ĺ����ͻ������ñ��ǵϵ�����ǰ���Ƚ��ֹۣ�����̫Ϊ���ܹ�ʣ���

LG����Դ��ͬ�������ҵ��Ϊ���ܹ�ʣ���ǣ���Ҫ������Ϊ�������������Dz��ܹ滮���ࡣLG����Դ�IJ��ܹ滮��2023��Ԥ�Ƴ�������2.22�������������º�����SDI����2025���Ԥ�Ƴ�������1.1���������е����ҵ����͡����ܲ���ʣ����Ȼ���ό�ǡ�

��������ʱ�������ǵϡ�LG����Դ�����������ҵ���ٶ���Բ��ܹ�ʣ�������ǣ���Զ��ԣ������г���չ�ȽϺõĽ��ǽ��١���γ��ܡ��䳲��Դ��Զ�������������߿Ƶĺ��ⶩ���ͺ��������������Ϻã��ڲ��ܹ�ʣ������Բ�̫���ţ���Ϊ����ͻ��ĵ��۽ϸߣ��ҽ���ѹ���༯����2024��֮���ͷţ���ҵ�����ڵ��ʽ�ѹ���;�Ӫѹ��������

���������й��г��ʹ����г��ĵ����ҵ�Բ��ܹ�ʣ�ĵ��Ǿͽ�Ϊ���أ������г��ij���������﮵����ͼ۸��Ѿ�����0.5Ԫ/Wh���£���֮��ȣ�����ʱ���ĵ�ؾ��۳���1Ԫ/Wh��û�м������ƣ������۸����ĵ����ҵ�������ھ��Ļ����½����پ����̭ѹ����

���ܵ�ط��棬�ݡ��ƾ�ʮһ�ˡ��˽⣬2023����Ѿ��д�����Ŀ��������﮵���б�۸���0.3Ԫ/Wh���ң�����۸��Ѿ�����������ҵ�ijɱ��ߣ����ܸ����豸�۾ɺ�ԭ���ϵ�Ӳ�ɱ��������ĵͼ۸�������֤��ҵ��������Ӫ����֪��������ʲô�������Ź����̿�����ͬԼ���ṩ���ڵ��ۺ��Ϸ���

�͵�����컷�ڵķֻ����ƣ��������ϵIJ��ܹ�ʣ���Ҳ�ȽϷֻ���

������﮲����й���ҵӵ��¢�����ƣ���������������ļ����ż��ϵͣ�����������ҵ�ڽ�����һ������Ȼ�г���������������Ԫ��ز��ϣ��������������ٶȸ��죬��ͨ������﮵�������ҵ���dz̶ȱȽ����ء���ӵ�м������ƣ��ر�������������﮺Ϳ����﮵����Ͳ��Ϸ��������Ƶ���ҵ��û���κν��ǣ��������ڵ��Dz��ܲ��㡣

��Ԫ���棬������Ԫ�����������ߵ�ѹ����Ԫ������ȫû�в��ܹ�ʣ���⣬��Щ�������ϵ������ܶȸߣ��Ǹ߶˵�صı���Ʒ��ͬʱ�����켼���ż��ߣ������������Ŵ������ܡ���Զ��ԣ���ͨ��Ԫ���ٵIJ��ܹ�ʣ��������﮸������أ���Ϊǰ�����й�������Դ�����������������ܶȣ�����Ԫ������������ʱ������ҵͶ������ͨ��Ԫ���ܣ�����Щ����Ŀǰ�����Ϻ������ƣ��۸���Ҳ����������﮾����������г����Ǽ�������Ԫ���ϳ����ϴ��ţ����Ե�����Ԫ�ǵ�ǰ���ܹ�ʣ�����ص�Ʒ�ࡣ

���Һ����Ĥ���û���ر����صIJ��ܹ�ʣ���⣬��������ҵ������滮���ܶ���2025��Ԥ�����������������ң�ͷ����ҵ�Ĺ滮���ܺ��������ƥ�䡣���Һ����Ϊǰ����ļ۸��������Ѿ��Ѳ����պ��ļ�������ҵ��̭���֣��ټ��϶�����������ڴ�Һ̬����̬����̬��չ�Ĺؼ��ڣ����Һ��ҵ��Һ̬����ʲ��ܵ�Ͷ��dz���������˻��������ڲ��ܹ�ʣ���⡣

��Ĥ�������������豸������������ڣ���ǰ�ĸ�Ĥ�����豸�������ձ��Ƹ�������³���ɡ���֥��ESSOP�ļ���ҵ�Ϸ֣�������Ѿ������ݹɷݣ�SZ.002812������Դ���ʣ�SZ.300568�����вĿƼ���SZ.002080������������Ĥ�г��ļ��жȼ��ߣ����ݹɷݺ���Դ����������ҵ�Ϸ��˳���60%���г��ݶ�����߸�Ĥ��ҵ��û���г��ռ䣬Ҳ�����豸�����̴���ʱ��������豸��

����Ĥ�豸�����2024�������仯���пƻ������������̡�ŷ�˿Ƽ����ڸ�Ĥ�����豸��������ȡ��ͻ�ƣ������߸�Ĥ������ҵ�������豸��������Ӯ�÷�չ���ᣬ���ų���������ҵ������ı��Ĥ���ܹ�ʣ�������

���������Dz��ܹ�ʣ���н������صĻ��ڣ���2023��10�µ��ٿ����Ϻ���ɫ������SMM��ʮ���������ҵ���ĸ������Ϸ���̳�ϣ����Ĺ���ͷ������������ҵ���ڹ�ע���ܹ�ʣ���⡣��Ϊ�������ϲ������������в�ͬ�IJ�����ϵ����Ȼ�踺��һֱ�Ǹ�����������Ż��⣬�����������������о��룬���ڵĸ����г���Ȼ��ʯī�����£�Ʒ�һ���������ż����ߣ������������صIJ��ܹ�ʣ���⡣

������Դ��SMM��ʮ���������ҵ��Ḻ�����Ϸ���̳

������Դ��SMM��ʮ���������ҵ��Ḻ�����Ϸ���̳

������������ѶȲ��ߣ��ѵ�����ε��ܺĵ������������Ϊ�й��ĵ�����Ӧ��Ϊ���棬���Ժܶ����Ÿ������ܵĶ�������ҵ���������Ͷ����ܺļ�����������ȥ����������Ͳ�������

��������꣬�������ϵIJ������ع�ʣ����ʱ�ڵ��ܺļ�������Ͷ����ͷ����ҵ�ͽ�ӵ�гɱ����ƣ��ڹ�ʣ֮�µļ۸�ս�У�ͷ����ҵ������������ɸ���

3 ��һ����Ӯһ��

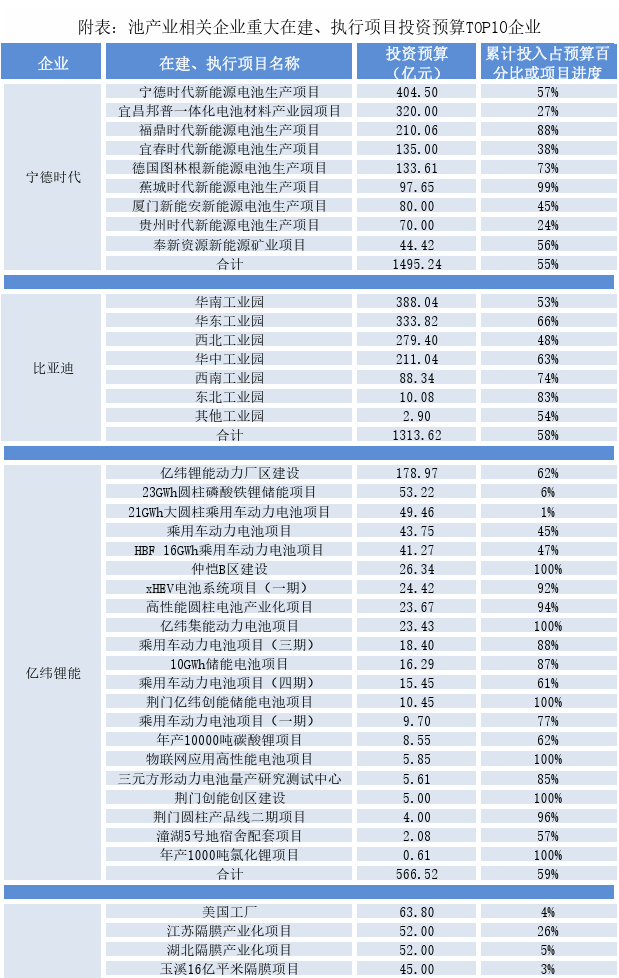

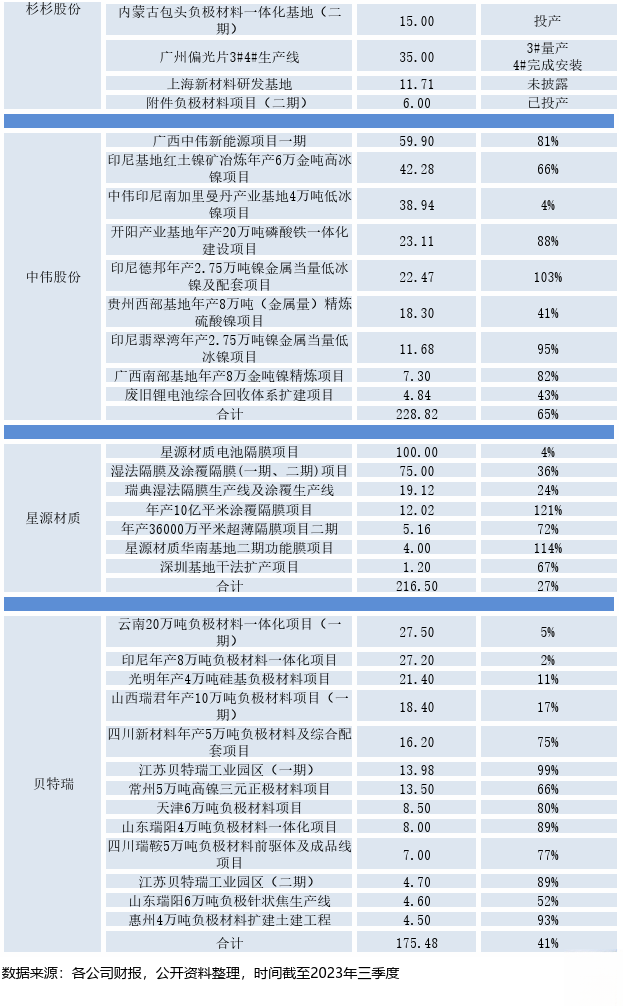

�ڲ��ܹ�ʣ�ѳ���ҵ��ʶ������£���ز�ҵ����Ͷ���ȳ���Ȼδ�����£��ۺ��г���Ϣ����2022�������Ѿ������ĵ�ز�ҵ���Ͷ�ʹ�ģ�ѳ�������Ԫ��

�ܶ����Ͷ�����ղ�������ʵ��ء����ƾ�ʮһ�ˡ�����2023����걨�����˵�ز�ҵ�����ټ����й�˾���ڽ���Ŀ���ܼƳ���400����Ŀ���뽨�衢ִ�нΣ���Щ��Ŀ��Ͷ����Ԥ�㳬9000��Ԫ������������ҵͶ��Ԥ�㳬ǧ�ڣ�17����ҵͶ��Ԥ�㳬���ڡ���Ͷ��Ԥ��ǰʮλ����ҵ�������β��������

Ϊ���ڲ��ܹ�ʣ������£�ͷ����ҵ��Ͷ������˿��δ�����������ڼ��룿��Ϊ�����书Ψ�첻�ƣ��⺣���ܽ���“�ٲ�������������”�����ڲ��ܽ���“���������”����Щ��ͷ����ҵ�Ĺ�ͬ������

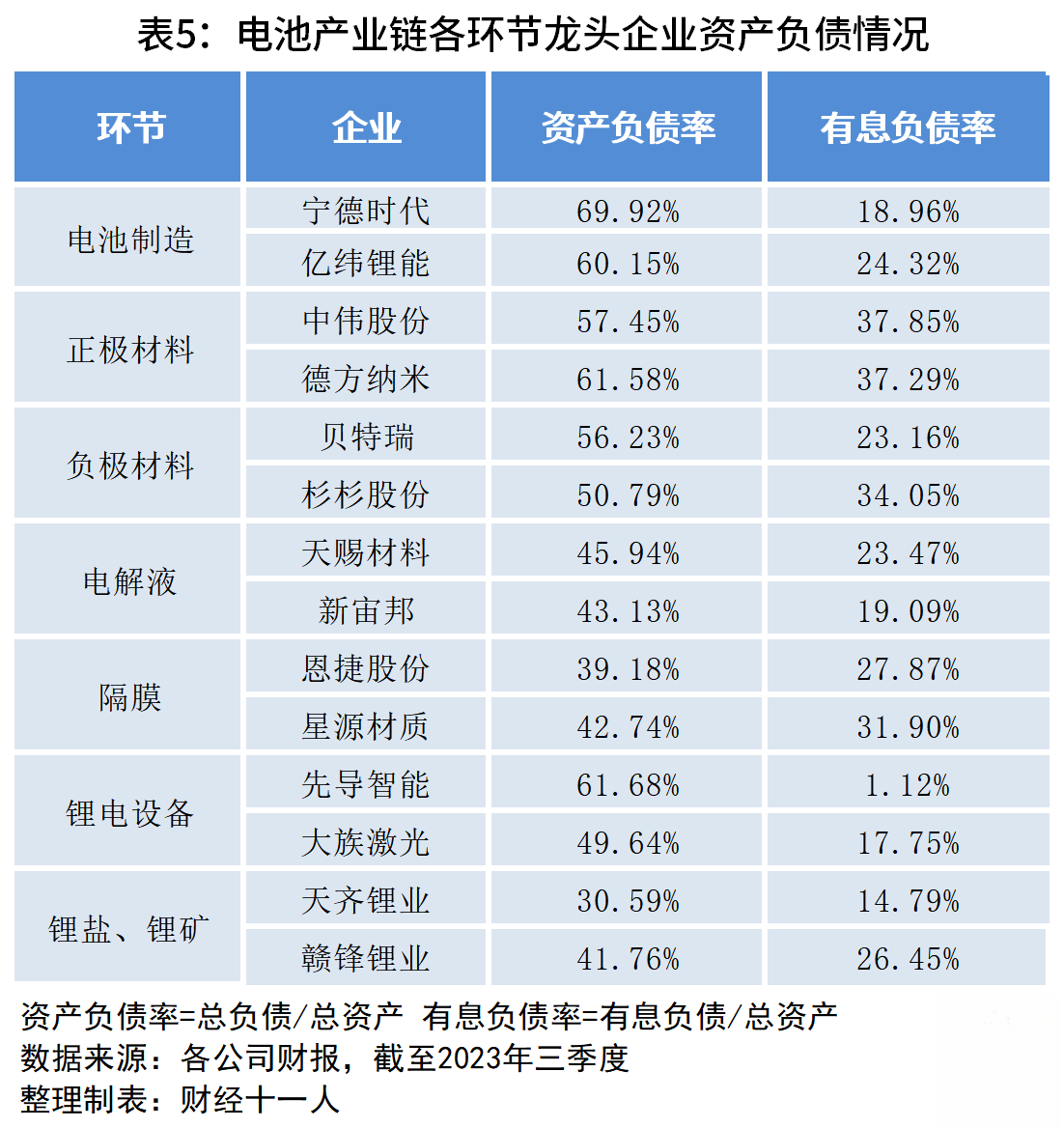

Ҫά�ֿ��ٵIJ������ţ��ʽ�ȫ�ǹؼ����ϡ�������ͬ��ҵ�����ڵ�ͷ����ҵ�ʲ���ծ������Է��֣�ͷ����ҵ���ڹ�ȥ������������������бȽϺõ��ֽ������֣����ڵ��ʲ���ծ����ԱȽϽ���������2023��ļ۸����������2022��ĸ�λ���ԣ���ز�ҵ���ľ���ͷ����ҵ��Ȼ�пɹ۵ľ����������沢û��̫����ա�

��Խ����IJ�������õ�ز�ҵ��ͷ����ҵ�ڲ������ŷ���˿��û�м��ٵ���Ը����λ��ҵ�߶���ͬ���۵㣺�Ƚ�����Խ��Ͷ������Щ���ʵͼ۵IJ��ܾ���Խ�챻��̭���֣��������������ҵ�������۸�ľ��棬����ҵ�ع鵽�ü������ɱ����ò�Ʒ���г��Ľ������������

���Ƚ��������ŵĵ�·�ϣ�ÿһ��ͷ����ҵ���ڿ���Ϊ���ʱ���һ��������Ӯһ�֡�

��������ز�ҵ�����ҵ�ش��ڽ���ִ����ĿͶ��Ԥ��TOP10��ҵ

����Ϊ���ƾ�ʮһ�ˡ��о�Ա���༭������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�