��ز�ҵ���£������г���������������

ʱ��:2023-12-13 09:20��Դ:�����о�Pro ����:����

���:

��

����ij���“ͭʮһ”��δ���г�������ϲ����ʹ�����³���������Դ�����������������֣������Ҳ�����һ�ֵĽ��۴����������£����������Դ�������ó�����Ҳֻ��84.1������������������8.9%����������ͬ�ڵĻ�������ˮƽ��15%���ң���

���ڹ��ڵ�����Դ��������������������Դ����������ͬ������Ҳ�Ѿ���ȥ���95%���ң�һ·��������11�µ�40%���£���Ҳ��˽���������IJ�����װ�����������ٶ�ͬ��������λ��

���ң����Ŷ�����س��̴�ǰ�Ĺ滮���ܵij�����أ����εĶ�������г�Ҳ�Դ���ȥ������ڣ��ҹ�������ز����������Ѿ�����50%���µı��㡣

01

�������ٲ���

�����������᧿�Σ

����11�£����ڵĶ������װ�����Ͳ�����Ȼ���ڼ������������¸ߣ��������������Ѿ����ԷŻ�����Ϊ������9-11���������µĶ�����صIJ�װ�������Ȳ�δ���ǰ�ĵ���ˮƽ�������롣

���У�������صIJ����ﵽ87.7GWh����������13.4%��ͬ������40.7%��װ�����ﵽ44.9GWh��ͬ������31%����������14.5%��

������������������﮵������ռ��������λ��������﮵�صIJ�����װ�����ֱ�ﵽ59.8GWh��29.1GWh��ͬ������53.4%��26%��ռ�ȴﵽ��68.2%��64.9%��

����Ԫ﮵�صIJ�����װ�����ֱ�ﵽ��27.8GWh��15.7GWh��ͬ������19.6%��42.4%��ռ��Ϊ31.8%��35%��

�ٽ���ĩ����������г���ή�Ҳ�����ʵ�Ѿ�����һ�������ڶ�����ز�ҵ�������γ������͵IJ����������ϡ�

���εĶ�����صIJ������������ڲ��ܵ�Ѹ����������ȥ�����1260GWh�������������е�1860GWh��������ķŻ��������˽ϴ���ȵ��»�����ȥ�������51.6%���������41%���ҡ�

��ʹǿ�綯�������ͷ������ʱ��������������Ҳ��ȥ���81%���������ϰ����60.5%��ֱ�����ڲ���ǿ�ָ���70%���ң�����û�ָܻ���ȥ���ͬ��ˮƽ��

���ε��������ϳ�����Ҳ�������Լ��IJ��������ʡ�

������﮲��ϳ���ƾ��������﮵������ռ�ݵ��г�������λ�����Բ����������»��ķ�����С����ͷ��˾�·����ͺ���ԣ�ܵIJ��������ʣ����Ӵ�ǰ��100%��������70%���ҡ�

�������ʹ����г��ݶ��ѹ����Ԫ﮵�������Բ�ͬ����Ԫ���ϵ���ͷ���̵����Ƽ��ͳ�Զ﮿ƵȵIJ���������ֱ����ն��50%���¡�

02

���ھ����Ȳ���

����ʱ��������

���Ź����ն�����Դ�����������ٵķŻ���Ը����붯�����������������Ѿ����������������Ҳ�ڲ��ϼ��١�

����11�£����ڵ�����Դ�����г�����37�Ҷ��������ҵʵ��װ�����ף���ȥ��ͬ�ڼ���5�ҡ�

���ڶ�������г����徰���Ȳ��ѣ�������β���Լ����ٶ����ߵĶ�����س��̱��ܼ尾���г��ݶ������ȹ̣���������ͷ��������ʱ��Ҳ����ת�����ģ���ʼ�����������г���

������������ٶ�����س��̶���ȷ��ʾҪ������ת��������Ķ�������г�������ŷ����������Դ�����г���������ĺ�����

���ǽ���Ŀǰ����������ʱ���������г���һ����������������س��̵ĺ����г��ٳ����Դ���ռ��������֮�ʣ���������ͷ�

���꣬����ʱ���ڹ��ڶ�������г��ķݶ�һֱ�ڳ����»���

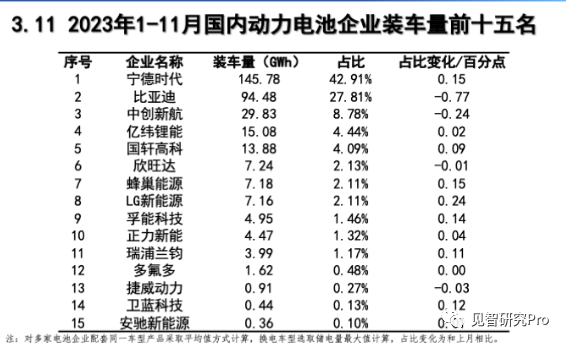

����ǰ11���µ��ۼƶ������װ�����ﵽ145.78GWh���г��ݶ�ͬ���»�������5.11���ٷֵ���42.91%����9������һ�ȵ���40%����ռ�ʴ����39.41%����Ҳ������ʱ����2��ĵ�λ��

�ڹ��ڵĶ�������г��ݶ�棬����ʱ���Ľڽڰ��˺���һ����������ؾ�ͷ���ǵ��γ��������Աȡ�

���ǵϵ�ǰ11���µ��ۼƶ������װ�����ߴ�94.48GWh���г��ݶ�������4.7���ٷֵ㵽27.81%���ڵ�����������﮵���������Ѿ�����˶�����ʱ���ķ�����

���ǣ��Ⲣ����ζ������ʱ�������ʢת˥����ʼ�������ƣ�������Ϊ����ʱ����ʼ�������غ��������г���

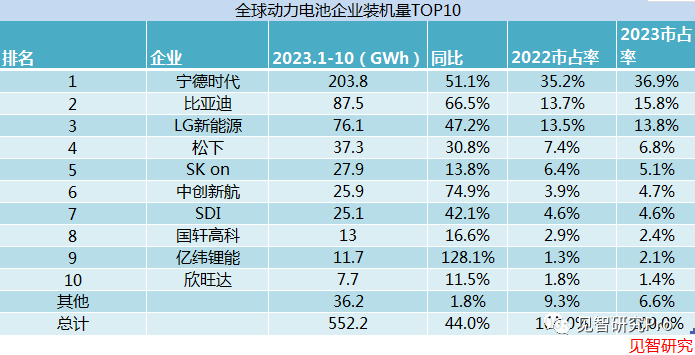

��ȫ��������г��ĽǶ�����������ǰ10���£�����ʱ���Ķ������װ�����ߴ�203.8GWh��ͬ������51.1%����ռ�ʲ���������������1.7���ٷֵ���36.9%��

���������ʱ�����й��������װ�����ų��������������г�������ʱ����װ�����ߴ�77.72GWh��ռ����װ������38%������ռ��������Ϊ���ԣ��������Ƿ�����ǰ�İ��һLG����Դ������λ��ͬ�������˽�2�����ң�Զ�����ڵĶ������װ��������%��

���۱��ǵϣ������Լ��Ķ�������������Լ�����Դ������Ʒ���������������ڻ��ȵ������Բ���������ڵĶ��������ռ�ʵ�ȷ�ڲ������ӡ�

���DZ��ǵϵIJ�Ʒ����Ҫ���۷��������ǹ��ڣ���������ռ���в���10%��

����Զ�����������ǵϵĺ�������Դ�����г��߱�DZ�ڵı������ᣬ����Ŀǰ�Ͼ������ڷ������ڣ����Ա��ǵϵĺ�������װ��������ֻ��3.22 GWh��ֻռ����װ������3.7%��

��ͷ���ǵ�������ˣ�������˵�����ߵĶ�����س������д��º��������߿ƺ���γ��ܵȣ������г��ݶ�����ʮ�ֻ�������Ʒ����Ҫ�������ڹ���.

֮����������ȫ�������װ��������ǰʮ�İ�����մ���й���������ȫ���һ������Դ���������г��Ĺ⣬����������ʱ���ǰ�Ѹ������˺�����г��ݶ

���ϣ����ڵ�﮵罭����ʵһֱ���ڲпᾺ���У��������Ӵ�ǰ����������תΪ�������������dz����ڲ����������ڵĶ�����س���Ҳ��Ҫ��취��������ʱ���ǰ�“��”�����������г���ȥ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�