�������͡�ʧ���Ƶ�ر���������һ�����Ѷ���ȷ��������

ʱ��:2023-07-30 08:38��Դ:������Դ�� ����:����

���:

��

��Ϊ���ŵ�������������ذ���Ϣ���ϡ�

���ʱ����棬7�³���һ����Ϊ“Ϊ����Դ”�ij�����˾�����������ԪPre��B�����ʣ������й�˾���ص�����SZ��301120����Ͷ��7��20�գ�“Ӣ������Դ”�����ǧ��Ԫ��ʹ�����ʣ�Ͷ�ʷ�Ϊ�����θ����ڲ�ҵ���棬7����Ѯ��������Դ��SZ��300438��ǩԼ�ൺ�������״�ʵ���������ӵ�о�ڱ������ܵ�վ�Ĵ��ģӦ�á�

��������ҵ��ע���ǣ��ڹ��Ų����������ĵ�372������·��������������ҵ����Ʒ���桷�У���������������Ƶ�صij��͡���

���⣬���Ŷ�ʱ��“�Ƶ�������”Ҳ��������Ϣ��

��������ҵ����Ϊ“�Ƶ�������”����ҵ����ָ��������Ƶ����������з���ʵ�����ȵ��������й�˾�������ɷݣ�SH��600348�������տƼ���SH��002866����ά�Ƽ�����SH��600152����

������Դ�������ں�hxny3060����Ϥ�����ջ����ɷݵ��Ƶ�ز�Ʒ�Ѿ�ͨ�����������տƼ����Ƶ�ز�Ʒ�ѽ���ijȫ��֪�������������̵Ĺ�Ӧ����ϵ����������ӹ�˾�Ķ�����ά�Ƽ������Ƶ�ز�����6���Ѿ���ʼ������Ŀǰ�ڶ��������Ρ�

ң��“�Ƶ�������”�����ʱ�̣�����ȥ���°��ꡣ��ʱ����ҵ��ʼ������Ͷ���Ƶ��������������ҵһ�ȳ�Ϊ��ҵ��“ִţ����”��������ʱ���ȥ��“�Ƶ�������”�ijƺż�������ҵ��ȴ��

�̶̰���“���ȵ���”�Ĺ��̣����Ƶ����ҵ��չ��һ����Ӱ��ʥ����˵��“Ҫ��խ�ţ���Ҫ�����š��������������˶࣬������������խ�������٣�����������”��խ�ţ�ȥ���Ѷ���ȷ�����飬����ҵ��˵��ˣ�����ҵ��չ��˵ҲӦ��ˡ�

1

�Ƶ�“������”��ʵ������ǧ��

“�Ƶ�������”�����ɷݡ����տƼ���ά�Ƽ���������˵�ǹ����Ƶ�����������“����”��������ҵ�ڼ����з��ϸ�����ɫ���������Ƶ���ҵ��ͬ���͵�����ߡ�

�����ɷ���������ʵ����ǿ�ģ���ǰ���ǹ������ܣ�2011�����Ϊ��Ȫúҵ��2020�꣬ɽ����������һ�ֵ�ʡ����ҵ�ĸ����飬��Ȫúҵ�ڴ������Ϊ�����ɷݡ�

����Ȫúҵ�������ɷݣ����������Ƶı����Ҳ�ǹ�˾��ҵת�͵Ŀ����������ɷ�ԭ����һ�Ҵ�ͳ�IJ�ú��ҵ����������ú̿ҵ��һֱ�ǹ�˾��Ҫ��������Դ�����������ɷݼӴ�����������Դת�ͣ��Ƶ������Ҫ����

�������ļ����������У��ٷ��������пƺ��ơ�2022��9�£������ɷ����пƺ��ƽ��ܺ�����1GWh�����ӵ�о������Ͷ�ˡ��ⱻ�г����Ϊ�����ɷ�������Ƶ��ȫ��ҵ����·�������ؼ�һ������ʱ�������ɷ����Ƶ����ҵ������Ҳ�ﵽ�߷塣

���տƼ��ǵ��͵�“���”����ߣ�������������Ϊ�ߵ����䴫ͳҵ��Ϊ����Ԫ������2022��6��ͻȻ���ƽ����Ƶ�ز�ҵ����Ϣһ���������г�����Ѹ�ٱ���ȼ�����Ͷ�ʻ�����ҹ�����˴��տƼ������������ͬʱ�����տƼ����ƣ���˾�Ѿ�������350Ķ�����أ��ѽ�����12��ƽ���ף��ڽ�����18��ƽ���ף��滮�������������Ͷ����2023�����һ��2GWhͶ����

����10��27�գ����տƼ��ַų�һ���ش���Ϣ——��˾�Ƶ���������豸��װ������ɲ�Ͷ��������ʱ����������������Ƶ�ؽ���4���µ�ʱ�䡣�ٶ�֮�죬��������ҵ�����ɣ�Ҳ������֤������ѯ����

�������������տƼ������˹�Ʊ�ķ�����Ǻ�ֵ�IJ������������տƼ��ɼ�ֱ��������������η�������Ʊ�����쳣�������桷��

����֮�е�ά�Ƽ�������һ�������㽭�����й�˾�����Գ�Ϊ“�ư����”���ù�˾��1998�����У���������Դ��˾���������﮵��ҵ���18�꣬2017��ͨ���ʲ�����ʵ��ҵ��ת�͡�ά������2019��Ϳ�ʼ�����Ƶ�أ��������Ƶ�ع����о����ģ���������“������”��ҵ��չս�ԡ�

��˾����ƣ������з��������ܶ�150wh/kg��ѭ��5000�����ϵ��Ƶ缼�������Ƴ��������ǡ�Բ�������������������ֹ���Ʒ����ҲΪ�����Ƶ����ҵ����ȵ���ṩ��֧�š�

2

“���”���䣬�Ƶ����ٲ�ҵ������

2022��ף�﮵����ȫ�����ռ���Ѵﵽ 28%��ͬʱ����ʢΪ�����Ļ��������ϵ�﮵�ص�ȫ����ռ��Ԥ�⣬Ԥ�Ƶ�2030��ȫ��ռ���ʽ��ﵽ38%���ڹ��ڣ�����������Ӳ��������Դ��������ҵ�����ã�������﮵���ڶ̶�ʮ����ʵ�ַ���������

������Ӽ���·�ߴ��ڵ��������սҲ�ܴ�

�����������Դ���������ҷֲ�������̼��﮼۸��ǣ������ε�س��̺��������̴�����ѹ������Щӵ��﮿���Դ����ҵ��������������

��ҵ����������һ���Ŷ����ǣ���Բ������ǵĵ�سɱ����������Ŷ��³�����鵱��“�ں�”����ʱ����SZ��300750��——“�����г����ڸ�����ʱ����”��������ʱ�����³���عȺ����ʹ��“Ǭ����Ų��”�����Ǽ۵�ìͷָ������﮿���Դ�۸����ǡ�

���ͬһʱ�ڣ�������ɱ����ܹ�ʵ��“ƽ��”﮵�ص��Ƶ�أ���ʼ�����ܵ���ҵ��ע��

������ʾ���ڵؿ��У�﮵Ĵ���ԼΪ0.0065%��������ḻ�������ڵؿ��еĴ���ԼΪ2.36%����ԱȽϷḻ�����⣬�Ƶ��Ʊ�������Լ��ӳɱ�����˵���Ƶ�����Ե���﮵�ء�

�пƺ������������¶������һ�����ݣ�����Ƶ��ѡ��NaCuFeMnO��������/��̼����������ϵ������ӵ��ѡ��������ﮣ�������/ʯī����������ϵ���Ƶ�ز��ϳɱ��ɽ���30%-40%��

����“������”Ѻע���Ƶ������Խ��Խ�ȣ�ҵ�����“�Ƶ�ؼ���ȡ��﮵��”�ĺ���Ҳ�ڸ��ǡ��ʱ��г����������۶ϳƣ�2023����“�Ƶ��Ԫ��”��

Ȼ������û�еȵ��Ƶ�����������һ��“����”��2023�꿪�꣬����������ҵ�ܼ�����﮿��µ�ؼ�̼��﮼۸�����µ�����60��Ԫ/�ָ�λһ·���䣬��������18��Ԫ/�֡�

̼��﮼۸��µ���λ��ֱ���������Ƶ�ص��г���������“�Ƶ�������”Ҳ���š��Ƶ��������������������ǰ��ȣ�������“����������”��

��ҵ����ʿ�Ի�����Դ�������ں�hxny3060����̾��“�Ƶ�ط�ڸմ��ͽ����ˡ�”

�Ƶ�����仹����һ��ԭ����ҵ���Ľ��̲���Ԥ�ڡ�

���£��Ƶ�ز�ҵ��������δ���죬����ʵ��Ͷ���ij�������������̸����ȥ�����г���

�����Ƶ�ر������������ϣ�������﮵��“�ϳ�”������ֹĿǰ�������Ƶ�ص�����Դ�����������綯�γ�������ʱ����Ӧ��������ƴ��綯�γ������ܿƼ���Ӧ�������ǵϣ�SZ��002594����Ÿ��˼𩻨���ӣ���ʵ�����ܻ��д��г�����֤��

ͬʱ�����з����棬�Ƶ�ػ�������“ƿ��”�д�ͻ�ơ������������ܶȽϵͣ���������﮵�ػ����ܿ��⣻���������ȹؼ����ϵ�����Ҳ�д������ȵȡ���Щ“ƿ��”Ӱ�����Ƶ�ز�ҵ���Ľ��̣�����Ҫ�㹻��ʱ������ġ�

3

�Ƶ�“խ��”������“�Ѷ���ȷ”��·��

�Ƶ��ҵ������Ԥ�ڡ��ɱ����Ʋ����ԣ����¶���ҵ���ԣ�“���Ͷ��”���������ǵľ��ߡ����¼������·������ҵ���������Dz��ɿ��ܵġ�

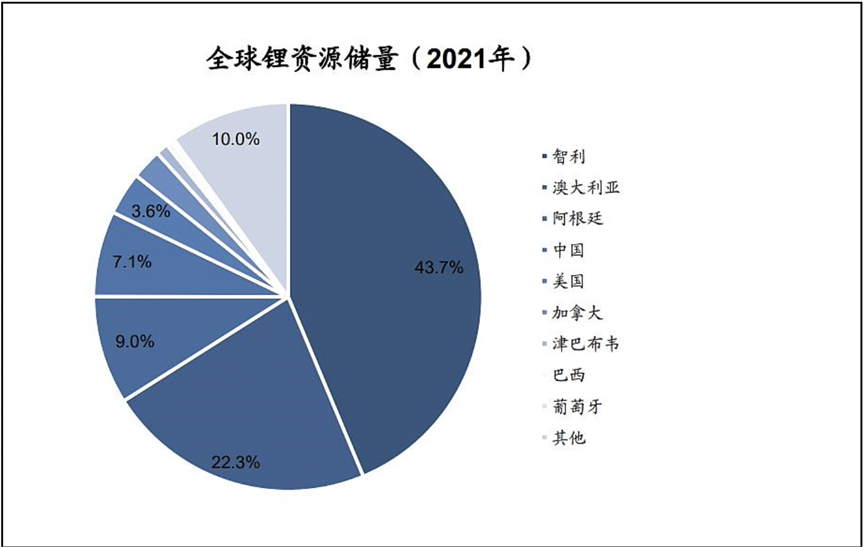

����̼��﮵ļ۸��λ��������һ�㱻������Դ“������”�����ǣ����ܺ��ӡ��й���̼������Ѵ��������������������֮����﮵�أ�﮿���ȴ�����ߡ���USGS���������ʿ�̽�֣��������ݣ��й���﮿�����ռ��ȫ���7%���ҡ�

�ҹ�﮿�Խ��ڵ�������൱�ߣ���Ҫ�����Ĵ����ǡ�����������ʾ��2022���й�̼��﮽�����Ϊ13.6��֣�ͬ������68%��2022���ҹ�̼��ﮱ�����������47.43��֣�̼��﮽���������Ϊ26.2%��26.2%������С���֣����γ����������ڶ�﮵���ҵ�Ŀɳ�����չ�Ǿ���ս��

�����ǴӲ�ҵ��չ�����Ǵӹ��Ұ�ȫ�ĽǶȿ��ǣ�������չ�Ƶ�أ�������﮵�·��������һ������ѡ�

���ȣ��Ƶ���ڰ�ȫ�ԡ��ߵ������ܡ���䷽�涼����﮵�أ�����һ���ľ�������

�ں������������������Դ����֮�������ѣ���������﮵�صĸߵ������ܱȽϲ�ں��������������“������”����Զ��ԣ��Ƶ�صĸߵ������ܾ��ã��ʺ��ڱ�������Ӧ�á�

������Դ�������ں�hxny3060��ע���2021������ʱ����������һ���Ƶ�ص���������——�ڳ����³��15���ӣ������ɴ�80%���ϣ�������20����»����У�Ҳӵ��90%���ϵķŵ籣���ʡ�

��Σ��Ƶ����﮵���ڽṹ�ϼ�Ϊ���ƣ��ڹ��ա��豸�ȷ�����Խ�������ӵ�صĴ��������ߣ��ƽ��Ƶ�ز�ҵ�����̡�

��һ�������ǣ��ڴ��������Ӧ�ã���������ؿ��Ƶ�ص�Ӧ�ó�����Ŀǰ����ҵ�����ж����ҵ�������Ƶ�صĴ���Ӧ�á�

7��14�գ�����������Դ���״�ʵ���������ӵ�о�ڱ������ܵ�վ�Ĵ��ģӦ�á�����Ŀλ���ൺ�����عɴ��������ģ���վ����Ϊ5MW/10MWh��

�����ɷݽ���Ҳ��ʾ�������ǹ�˾�����ƽ����Ƶ��Ӧ�ó���֮һ�������ɷ��Ƶ���ڴ��������Ӧ����Ҫ����������һ���û������Ź�ͣ�糧�������·�ͳ��ز��֣������Ƶ�ؼӷ��ִ��ܡ������������ܵ�վ����һ�������ڻ��������ڽ���5��ú����Ӧ���Ƶ�ش���ϵͳ����ΪӦ����Դʹ�á�

�κ��¼�������λ������Ҫ�ϳ��Ĵ������ڣ���Ҫ�г�Ӧ�õķ�����֤����ǰ�������ӵ�أ������������ĽΡ�����Ҫ������ҵ�Ѵ�����Ϊ���ȼ�������ͻ�Ƽ����أ�����չӦ�ó����������뵮����һ��“����”Ҳ����̫Զ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�