һ�Ŀ������������Ͷ�ʻ����̵㣨��ƪ��

��̬����������Һ̬��ض��Եģ�һ����ָ��̬����ӵ�ء����ù�̬���������˺��ߵ�Һ̬����ʺ�Ĥ����Һ̬�����ȣ���̬��������ŵ��ǿ��Գ������ȫ���⡣�綯������ȼ�¼�ʱ�з�����������Һ̬�����������ȼ��Ʒ����Ȼ��Щ�����������������ҵ�ڽ��Һ̬��صİ�ȫ�������澫����ʹ�������մɸ�Ĥ���������������ϱ��桢�Ż���ؽṹ��ơ��Ż���ع���ϵͳ��BMS����������ȴϵͳ�����������������ֻ���ù�̬�����ȡ��Һ̬����ʣ�����ӵ�زŻ�ٷ�֮�ٰ�ȫ�����⣬��̬��ص��ŵ㻹�е��������ܶȸ���350 -500 Wh/kg����ʹ������������ѭ��5000�����ϣ���������¿ɴ�45000�Σ���

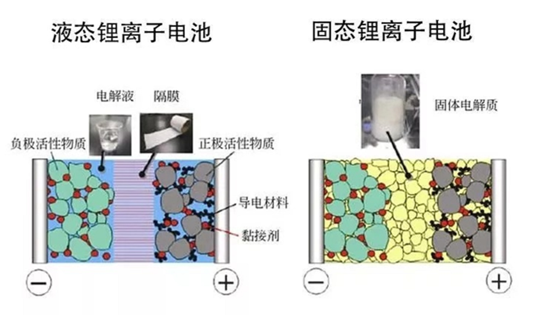

��ͼע��Һ̬����ӵ�����̬����ӵ���ڲ��ṹ�Ƚϣ�

Һ̬������̬��ز��ǷǴ˼��˵Ĺ�ϵ��������ʵ���̬���࣬����֮�仹�а��̬�������̬��ء����һ����������˵��̬���4�ֵ���˼����ȫ��̬����ˡ����̬����̬��ȫ��̬3�ֵ�ر�ҵ����ʿͳ��Ϊ��̬��ء�

��Һ̬���ת��Ϊ��̬��ز�����Ҳ����Ҫһ����λ�����Բ�ȡ����Һ̬����ʺ����ķ����������Ȱ��̬������̬������ȫ��̬�ĵ�·ǰ����

����ȫ��̬��صļ����ѵ���Ҫ���ĸ���

����ʵ絼�ʵ���Һ̬����ʣ�

�������ϸߣ����»��������ܲ

ѭ����ŵ�����е�о����ᷢ���仯��

��ع���ϵͳ��BMS�� ��ϵͳ���ɷ��������졣

��Щ���������ʵ�����ѻ����������

Ŀǰ�����ģ����ȫ��̬��ص�ƿ����Ҫ���Թ�Ӧ����һ�ǵ���ʼ���ԭ���Ϲ�Ӧ����δ�γɣ���ع����в����죻���������缫���о���豸�����������ʱ�ա�

���˴��ģ��������ʱ���⣬�谭ȫ��̬��ع�ģӦ�õĻ���һ�����⣺�����ɱ��ߡ���ˣ�ҵ����ʿ�ձ�Ԥ��5-10 ������ȫ��̬��صĵ綯�����г���������������ǰ���������ղ��Ⱥ�����������ȫ��̬��ص��Բ���������ʱ�����2025�ꡣͬʱ�ղ�����ʾ����2028�꿪ʼ���������ȫ��̬��صĵ綯������

ȫ��̬��ص�Ͷ�ʻ�����Ҫ���Թ�̬����ʵĴ��¡�Ŀǰ�����Ĺ�̬�������Ҫ��3�ࣺ���������ۺ���ղ����������̬��ز��õ��������̬����ʡ������̬����ʵ��ŵ��ǵ絼�ʸߣ�ȱ�����ȶ��Խϲ��Ҷ�ˮ�������С�

��Ȼ��ȫ��̬��أ�����˵��̬����ʵ�Ͷ�ʻ���3-5���Żᵽ����

���һ�����̬��������Ͷ�ʻ��������̬��ء�ҵ����ʿԤ�ư��̬��صIJ�ҵ����ʼ��2024~2025 �ꡣʵ���ϣ������������ж�ҹ�������Դ�������Ƴ��˴��ذ��̬��صĵ綯������ε������ ET7�����緢�� E70���ͼ�Ƴ����硣���⣬�ӷ��ҵҲ��������Ϣ�ƴ�������Ԫ��Һ�������ӵ�صĴ��綯SUV����˹-SERES-5���ڽ����������С�

��ͼע��ε��������������Դ���̬��صĴ��綯��ET7�������������1000���

���̬��ص�Ͷ�ʻ������Թؼ�������ϵ���³ɹ��������ǹ�Ӧ���������ڵ㼰����ϡ�ǰ�߰�����̬�����Ϳ�㡢ԭλ��̬����εȣ����߰�����������LLZO������������ﮣ�LATP���������̬����ʡ�������εȡ�

��ȼ�ϵ��

��ȼ�ϵ����һ��ͨ�������������Ļ�ѧ��Ӧ�Բ�����������ܵ�װ�á���ȼ�ϵ�ص���;�൱�㷺����ȼ�ϵ�س�ֻ������֮һ��ʵ����������������ֻ����ȼ�ϵ�س�һ�֣�����һ����Ϊ����ȼ���������������Դ�ȴ�ͳȼ�ͳ���ͷ����������ȼ�������з���Ͷ�¾��ʣ���ȡ��һ����չ�������ն�������֮�ˣ�ԭ��������ȼ�����IJ�ҵ��ǰ�����Բ�����ȼ�ϵ�س���ǰ�ߵ���������������ȼ�������������Ե綯��������֮���ߵı�����“�Դ���ȼ�Ϸ�����ĵ綯��”��Ŀǰ����ȼ�ϵ�س����������봫ͳȼ�ͳ��ӽ���

��ȼ�ϵ�س������������������ܵ����ơ����ܱ���Ϊ 21 ���͵�“�ռ���Դ”����������ֵ�ߡ���Դ����������������١���������Ҫ���ǻ�������������ǰCEO����������˵��“���綯����������”����Ϊ���綯��ʹ�õĵ��ܴ����ɴ�ͳʯ��ȼ��ת�������ģ��������̲�û��ʵ����̼�ŷš�����������������װ��ѶԴ�ͳʯ��ȼ�ϵ�������ʵ����̼�ŷ�——�������ָ�������⣬����ʵ�ֹ������硢̫���ܵȿ�������Դ���磬���˹����ˮ����������⡣����֮��û��������Դ�����γɱջ�������ʵ�ֵ�4����Դ�������ɻ�ȱ�����壬���������ǿ�������Դ��������빤ҵ�����̼��ʵ��̼�к͵ı�ѡ�ͳ��������ʾ����ȼ�ϵ�ط����豸����1000kW•h����1000�ȣ������ŷų�����Ⱦ���������������1��˾������ͳȼ�ͷ����豸����1000kW•h����1000�ȣ������ŷų�����Ⱦ�������������25����������ǰ�ߵ�16����

�������ܱ���ӵ�е������⣬��ȼ�ϵ�س������ƻ��в����ٶȿ졢�����ȶ�������������������ڶ���������ȼ�ϵ�صĽγ�Mirai������ָ�꣺����5��������850km——�ڼ������������������ﵽ��1360km��

��Ȼ��Ŀǰ��ȼ�ϵ���ڼ������Բ����졣����֮����Ҳ��һЩ���ơ�

����������ʹ���ɱ����ܸߡ�������Ҫͨ�����ˮ���ߴ�̼��ʯȼ������ȡ����Ҫר���豸���۸ƣ�����ȼ�����ܼ����ȶ���������Ҫ�������ѹ������ʹ��������Ͻ��������ĵ��´���װ�ã��۸�Ҳ���ơ���ξ���ȼ�ϵ�ر������ԣ�Ҳ��������ģӦ�÷����ƿ����

һ����۸ߣ�������ȼ�ϵ��һ�������ӽ���Ĥȼ�ϵ�أ�PEMFC�����������ֵ��Ҫʹ�����ӽ�����Ĥ�Ͳ���ý�����߶��ǹ��ز��ϣ��۸�ܸߡ�

���Ƿ�Ӧ/�������ܲ��ȼ�ϵ�س��������ٶȲ�����ͳȼ�ͳ���

�������������ƫС������ܶȺܵͣ�һ����Һ̬��ʽ���档�ȱ���ˣ���ȼ�ϵ�س�����������Ҫ���봫ͳȼ�ͳ��ȼ磬����Ҫ�������ö�Ĵ���װ�á���ʹ�ô�����ȼ�ϵ�صij�Ҫ�нϴ�������

���ǻ�����ʩ���㣺Ŀǰ���۹��ڻ��ǹ������վ�����١�

���Ǵ��˻�����Ĵ���ӱ�������������ע�복����ش���װ�ã��������̵������ԼΪ50%��

������Щ��������ȼ�ϵ�ز�ҵ������ȫ�����٣�ֻ�ܾ�����ijЩ�ض�������������“�ռ���Դ”�������λ����������������Դ�г��Ͻ���Ĺ��Ҿ����������ܷ�չ�滮���Ҹ�������ȷ�ķ�չĿ�ꡣ����֮����ȼ�ϵ�صIJ�ҵ������ʱ����ġ���˴�Ͷ�ʵĽǶȽ���ȼ�ϵ����ֵ�ù�ע�ġ�

Ҫ��ģ��Ӧ����ȼ�ϵ�����ȵð�����ɱ���������2023-2025����ȫ�����⣨�����һ�廯����Ŀ�ܼ������ڡ�����ζ������ɱ��������½����ҽ��������������ݹ��֤ȯ���㣬�ڵ�ѳɱ��½���̼�ŷſ������ϵļӳ��£�2025-2027�����������ɱ���������������ʵ��ӯ��ƽ�⡣������һԤ�ڹ��֤ȯ��ΪĿǰ����ȼ�ϵ�س���ҵ��������2015-2016�������ӵ�س���ҵ������֮����ȼ�ϵ�س��г��Ѵ��������ڡ�

��ͼע��2023-2025�꽫��ȫ�����⣨�����һ�廯����Ŀ�ܼ������ڣ�

������������ӵ�س������ڸ߶˼��ó���ͬ����ȼ�ϵ�س������������ó���������δ���൱����һ��ʱ������ڳɱ��뼼�������ԭ����ȼ�ϵ�س������ó�Ϊ���ľ��涼����ı䡣�й��綯�������˻᳣�����鳤��Сʫ����ʾ��“2030�����Ҳ�����ȼ�ϵ�����ó����ͽ�������һЩʹ�ó�����ӵ��ȫ�������ھ���������”������֮�⣬2030����ǰ����ȼ�ϵ�ؼ��ó�����ȡ��“ȫ�������ھ���������”��

��ˣ�δ��������ȼ�ϵ�ص�Ͷ�ʻ������������ȼ�ϵ��������ҵ�������ι�Ӧ����ҵ��������ʩ��ҵ��������ȼ�ϵ�ط�������ҵ�������������ó���ҵ�����ڴ�������ó���ҵ����ȼ�ϵ�س�������в��֡����ڿ��������������Ϳ�������һ���ó�����ͳ��������ʾ��2022�������ȼ�ϵ�س�������Ϊ4782����ͬ������ 155%���������Ϳ���Ϊ 2465����ռ�ȳ���һ�롣ҵ����ʿԤ��δ��������ȼ�ϵ�س����������������Ϳ����г�ȡ��ͻ�ơ�

��ͼע�����Ϳ�������ȼ�ϵ�س��г���һ�����ȣ�

����

�ڶ���������������ҹ��Ǿ���ȫ�������ģ���������˵���쵼�ߡ��й������������������������Թ�Ӧ������̬�걸�������걸�Բ�����Ϊ����ijЩ��ҵ��ij�����ȡ�����ش�ͻ�ƾͶ�ʧ�����⣬������ز�ҵ���ȷ����Ʋ�ҵ����������Ҫ����Ʒ����ȡ�ã��ɱ�����Ҫ����ģЧӦȡ�ã������ȷ����Ƶ���ҵ�Ļ��Ǻӻ�����һ�����ȵġ���ˣ����Կ϶���˵��������ص����������Թ���Ͷ���߶����ǿ����ڴ��ġ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

�����¶������ܳ����ٶȡ��������Ե���湹��﮵��ҵ����̬

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�