�����ӵ����ҵר���������ҵ��̬��¶����

ʱ��:2022-12-27 10:56��Դ:δ���ǿ� ����:�꽨���������

���:

��

�������Ʒ��/���ߣ���̩֤ȯ���꽨��������毣�

�������ҵ�����٣��������ڱ��ֳɱ�����

�Ƶ��ҵ�����٣��Ƶ����������������

�Ƶ���ϲ�ҵ������������ҵ���������ƶ��Ƶ��ҵ�����̡��Ƶ�صĽ��������ڲ��϶˵Ľ�����������Ϊ�����Ƶ������ҵ��С�����Բ�ת����ģ���������������Լ����Һ�ȹؼ����ϳɱ����������½����������Ϸ��棬��״������·�߽�����죬��ͳ﮵���Ԫ���̲������������鸴���������ԣ�����������ȣ������²���������ԭ�����ƣ����߲ʻ�ѧ����Ͷ����³ʿ����Ŀ���������Ϸ��棬�Ƕ���̼��﮵�ʯī������ԭ�����빤���ϲ���ϴ�ͳ﮵縺�����½�������ͷ���������Һ���棬���ձ仯��Խ�С��Ԥ�ƴ�ͳ﮵���Һ��ҵ�Խ����н�ǿ��ģ���ơ����ϳɱ��½�������һ�����Ƶ�ɱ����ƣ��������ʱ�������տƼ���ά�Ƽ������Ƶ����ҵ����Ͷ���������ߵĹ滮���Ƶ��ҵ�������������١�

�Ƶ���ϲ�ҵ�������������ڱ��ֳɱ�����

���Ų��ϲ�ҵ�����ƣ��Ƶ罵���ռ�ϴ��Ƶ�����﮵磬���϶���Ҫ�仯���������������Լ����Һ������Ԥ�����Ƶ����������������������칤�ճ����Լ���ģЧӦ���Ƶ�سɱ������������У���һ���Գɱ����ƣ��ٽ��Ƶ�������������γ�����ѭ�������ǹ��㣬�������ڣ��Ƶ�ص�о���ϳɱ�Լ610Ԫ/kWh��Զ�����ڲ��ϼ۸��½�����������391Ԫ/kWh��

����δ��﮵���Ͻ��ۣ�Զ���Ƶ�������������ϳɱ����ơ�����﮵���Ϲ����ϵ�����ڹ�ʣ�������жϺ����۸��������䣬��˷����Ƶ�ɱ�������Ҫ���Ǹ���﮵���ϣ�������̼��﮼۸�仯��Ӱ�졣���Ƶ��������ڣ����о���ϳɱ����������﮵�����гɱ���Լ125.5Ԫ/kWh���൱��̼��﮼۸�λ��30-40��Ԫ/��ʱ��������﮵�سɱ���չ��Զ�ڣ���ʹ����﮵���Ͻ��ۣ��Ƶ�ɱ�������Ȼ���������ǹ���Զ���Ƶ�ص�о���ϳɱ��൱��̼��﮼۸�Լ10��Ԫ/��ʱ��������﮵�سɱ���

���ó��������г�Ӧ�����٣����Ƶ��г��ռ�

���ٳ��ó���������Ӧ��

�Ƶ����﮵�ɱ��ͣ������ܶ���ѭ������������ٳ��ó�Ҫ���Ƶ�ؾ߱�ͻ���ijɱ����ƣ������пƺ��ƹ������Ƶ�����۲����ܳɱ������﮵�ص�30-40%����Ȼ�����ӵ�ص������ܶȺ�ѭ�����ܲ�������ӵ�أ������ڶ������ܶȺ�ѭ������Ҫ�ߡ��ɱ������Խ�ǿ�ĵ��ٳ��ó�������������ʵ�������Ӧ�á�

�Ƶ�װ�����̿����ƽ�����ƴ���δ�������ؿ�Ӧ�÷�Χ��2022��11��29�գ�����ʱ���о�Ժ��Ժ������ɭ�������ӵ�ز�ҵ�������չ��̳�ϱ�ʾ���Ƶ�ؿ�����400����������̳��͡���ͨ���״���AB���ϵͳ���ɼ������������ӵ��������ӵ��ͬʱ���ɵ�ͬһ�����ϵͳ����ҽ����ֵ�ذ�һ���ı��������н��л��������������ɣ���ͨ��BMS�ľ��㷨���в�ͬ�����ϵ�ľ�����ƶ����������ӵ��������ӵ�أ�����ʹ�����ӵ��Ӧ����չ��500�����������ͣ�����65%�ij����г������ܿƼ���ʾ��˾�����ӵ�ز�Ʒ�Ѵ��ڼ��������Σ���Ʒ������A0��������˾�ƻ�2023��ȫ������ҵ���Σ���������֪�����ֳ���ͳ��ó���չ���������Ŀ��2024������A����������������Դ��ʾ����ͨ������������ӵ����������ܷdz�����Ȥ�����Ż��������߶���ʹ�����鲻�õ�ʹ�㡣

�Ƶ�װ��Ӧ�ÿռ�ϴ��ݳ��������ݣ���2020���𣬹���A00������Դ���ó����������������ƣ�2020�ꡢ2021�꼰2022��1-11�µ�ͬ�����ٷֱ�Ϊ62.7%��205.2%��28.0%���г��ݶ�ֱ�Ϊ26.5%��30.1%��19.9%������������A����A0����A00������Դ���ó����г��ݶ����ʼ��ά����60%���ϡ�2022��1-11��A����A0����A00������Դ�����г��ݶ�ֱ�Ϊ35.0%��10.3%��19.9%���ϼ�����328����������A00������100������

����Ӧ��������ѭ��������Ӧ����������

���ʹ��ܶ�ѭ������Ҫ��ϸߣ����Ƶ�Ӧ�õ���Ҫƿ�������ܵ�ص�ѭ��������ָ��һ���ij�ŵ��ƶ��£�����������͵�ijһ�涨ֵ֮ǰ������ܾ��ܶ��ٴγ����ŵ硣���ҹ��Ų�������Ϣ˾�ڡ�����ӵ����ҵ�淶������2021�걾�����й涨�����͵��ѭ������≥5000��������������≥80%��Ŀǰ�Ƶ�ص�ѭ��������Ϊ2000-4000�Σ���������﮵�ػ�����һ���IJ�ࡣ�����ӵ��ѭ�������IJ���ᵼ����ҪƵ�����桢����أ��ķѴ��������ͷ��óɱ���ʹ�õ�վͶ��ɱ����ߣ�����ʵ������ͣ�ȫ����������Ͷ�ʻر��ʲ��㣬�������ƹ㡣��ˣ���һ���Ľ������ӵ�صĽṹ���գ������ѭ���������Ӷ����ʹ��ܵ�վ�Ķȵ�ɱ����Դ��ģ���ܵ���ҵ��Ӧ��ʮ����Ҫ��

�Ƶ�ѭ���������нϴ������ռ䣬���������Ҫ�������Ͽ����Ƶ��ص�ѭ�������Դ������ռ䣬�Ƶ縺��Ӳ̼�ǽᾧ̬���α���Ը�С��SEIĤ��ɵIJ�������������Ӧ���ͣ���������������������ѭ�������ɴ�10000�����ϡ��й���ѧ������ѧ���������з��������ͳɱ������ӵ�ز��ϼ�������Ԥ��������ʵ�ָ����������ӵ��ѭ����������5000�Σ������ڽ�ѭ������������10000�Ρ�

������ѭ��������ͨ���������Ӱ���������Ӳ̼����Һ�Ż��ȷ�ʽ������Ŀǰ�����ӵ��ѭ����������һ���������������ӵ�����ϴ��ڲ��Ͻṹ�ȶ��ԺͶ���ѧ���ܷ����Ҫ������Ͽ�����˷�Ӧ������Ƕ���ѳ��Ѷȴ���������ɽṹ�仯�������Ƶ�����������䣻��һ�����������ӵ����ѭ�������У����Һ�����ٶȹ��졣�����ϣ��Ƶ����������α��������ͨ�����Ӱ����Խ�������ԣ���������ѭ�����ܸ��ŵ�Ӳ̼���Ͽ�������������Һ���Ĺ���һ�������ͨ������ȫ�µĵ��Һ��ϵ�Խ��������ٶȣ���һ�����ͨ�����Ƽ���ʵ��ѭ�������ĸ��ơ�Ȼ�������۹��ɵ�����ʵ����Ȼ��Ҫ����һ����̽�����о���

����������⣬������ҵ�������ӵ�ص��о������ӣ������������������ϼ����Һ����̽����������ʱ��Ϊ�����������ϲ���Ŀǰ����DZ����ҵ����ֵ����³ʿ���Լ���״������������ϣ��Բ��ϱ������������ƣ�����˲�����ѭ����������������˥����һ���⡣�ڸ������Ϸ��棬����ʱ���������˾��ж��ؿ�϶�ṹ��Ӳ̼���ϣ��߱������ѭ�����ܣ��ܹ��ô��������Ӵ洢�Ϳ���ͨ�С�ͬʱ����ʱ�����з������Ͷ��صĵ��Һ��ϵ��������ȫ���з������������ϡ�

Ŀǰ���д��ʹ���̽��Ӧ���Ƶ硣2021��12�£��пƺ���������Ͽ��Դ����Ͽ�ʱ����ڸ����滮5GWh�Ƶ�ز��ܣ�2022��11��29�գ�һ��1GWh�����ӵ�������߲�Ʒ���ߣ���־�Ÿ���������ʽ�߱��˹�ģ������GWh�������ӵ�ص��������ڿ��ٴ��ܲ�ҵ�������������ӵ�ز�ҵ����չ�����������̱�ʽ���塣�������ƶ�30GWh�Ƶ�������滮�����⣬��Ͽ��Դ���ո����ϲ���ⴢ������Ŀ����ϵͳ�⽨��60MWh�����ӵ�ش�����Ŀ����˾Ԥ��23��Ͷ������־���Ƶ罫��ʽӦ���ڴ��ʹ�����Ŀ��

���ֳ����У����ܡ����ó��������г���ģ������1600��

�Ƶ�����������ѿ�����綯���ֳ�������ɱ�����﮵�أ�����Զ��Ǧ���أ�����Ԥ���Ƶ�����������ڵ綯���ֳ�����Ӧ�á�����Դ�����������ڵ��ٳ��ó����ж������ܶ�Ҫ�ߡ��ɱ������Խ�ǿ���ص㣬�����ӵ�ؿ�ƾ�������õ��Լ۱ȼ������ȶ��ĵ绯ѧ���ܡ���估�������ܣ������ڵ��ٳ��ó���չ���ڴ������������ӵ�ؾ��гɱ��͡�ԭ������Դ�ḻ�����ƣ���Ȼ��ʱ������ѭ�����������ƣ������Ÿ���ҵ��ѭ�����ܵ��з�ͻ�ƣ�������ʵ�ֶ�������﮵�صIJ����������ˣ�����Ŀǰ��ҵ���Ƶ��з�������Դ���ʹ�����ҵ�����ƽ��Ĵ�������Ԥ���Ƶ�װ����2027�������ﵽ335GWh���Ƶ�������г���ģ���ﵽ1676��Ԫ��2024-2027��CAGRΪ164%���������ϡ��������ϡ����Һ2027���Ӧ�г��ռ�ֱ��377��172��123��Ԫ��

�Ƶ���϶༼��·����ͷ����

�������ϣ����ּ���·�߲��У���״������������������

�Ƶ������������ϸ����ŵ㣬δ�����ڹ��档�Ƶ�����������Ҫ�в�״�������³ʿ��������������������·�ߡ���״�����������ṹ��﮵���Ԫ�������ƣ��Ҽ�������ܶ���ѭ���������ҽ���ʹ�õ��ܡ����ȼ۸�ϸߵĹ��ɽ������ɱ��ɿأ����������������������װ��Ӧ�á����Dz�״��������Ͽ����ȶ��Բ��Ҫͨ��������������������ȶ��ԣ��������������ɱ�����³ʿ�������������ܶȸߣ��ṹ�ȶ����������ܺã��ɱ����������������侧������λˮ�Ĵ��ڣ���³ʿ���������������л����Һ�ļ����Բѭ������Ҳ��Ӱ�졣����³ʿ���������������漰���綾���軯�����Ҫ��ϸߡ���������������ѭ�����ܽϺã��ҹ�����ѹ�ߣ��������ܶȽϵͣ������Խϲ�������ŵ����ܽϲ��Ҫʹ��̼�����������ߵ��ӵ絼�ʡ�

��״�������չ��죬�ɱ������������

��״�������ҵ����չ��죬�ɱ����Ե���������ﮣ�ͭ���̻��ɱ����Ƹ�Ϊ���ԡ��Ƶ��״�������������㽭�ƴ�Ϊ����������������Na[Ni1/3Fe1/3Mn1/3]O2���пƺ���Ϊ������ͭ��������Na0.9[Cu0.22Fe0.3Mn0.48]O2�������������ϳɱ����㣬Na[Ni1/3Fe1/3Mn1/3]O2�ĵ��ֳɱ�ԼΪ2.59��Ԫ��Na0.9[Cu0.22Fe0.3Mn0.48]O2���ֳɱ�ԼΪ2.08��Ԫ��������Ŀǰ������﮲��ϵĵ��ֳɱ�14.8��Ԫ�����ǵ���GWh�Ƶ��о�IJ�״����������������Ϊ3000�֣���Na[Ni1/3Fe1/3Mn1/3]O2�ijɱ�ԼΪ0.078Ԫ/Wh��Na0.9[Cu0.22Fe0.3Mn0.48]O2�ɱ�ԼΪ0.063Ԫ/Wh�������������������ԡ�

��³ʿ���ࣺDZ���ϴᾧˮӰ��ѭ������ΪӦ��ƿ��

��³ʿ������������ܶȽӽ���ﮣ��ɱ���������DZ���ϴ���Ƶ��������ϡ���³ʿ������ϵĽṹͨʽ��AxM1[M2(CN)6]y��1-y⋅zH2O������AΪ�������M1��M2�ǹ��ɽ����������������еĽṹȱ�ݣ�H2O�Dz����еĽᾧˮ��˫����ת������³ʿ������ϣ�M1��M2=Mn��Fe��Co�������۱��������Դﵽ170mAh/g����������﮲��ϵ����۱������ӽ��������̻���������³ʿ������ϸ��Ǿ��гɱ��������ŵ㡣

��³ʿ������Ͼ��п�������άͨ�������ӵ絼����ѭ���������졣��³ʿ��������У����ɽ������ӷֱ�������е�̼�͵��γ�����λ,�γɵ������νṹ�ȶ��������Ӵ�����άͨ���ṹ����λ��϶�У�������ɢͨ���ϴ�������ɢ���ݽϵͣ�����ʵ�������ӵĿ�����ɢ�Լ���С�ľ�����䡣��ˣ���³ʿ������ϵ�����ѭ���ȶ��Ըߣ�ѭ����������

��ҵ����Ҫ��ȡ�����������ϳ���³ʿ�����ϡ���³ʿ��������й���������ˮ�Ⱥϳɷ�����ĥ�����ֺϳɷ�����ˮ�Ⱥϳɷ�ͨ����Ҫ���¸�ѹ�ȿ��̷�Ӧ����������Դ���Ĵ��а�ȫ������һ�β���Ҳ�ϵͣ����ʺϴ��ģ��ҵ����������ĥ�����ǹ̷̹�Ӧ�����ڷ�Ӧ������Լ��ϳɵ�һ�ο������ž۵����⣬�����ò��ϵ�һ��Ŀǰ�����ںϳ�Na2FeFe(CN)6�����������������ںϳɶ�����³ʿ������ϣ��������ս�Ϊ���ҷ�Ӧ�¶Ƚϵͣ��ܺĽ�С����˱��㷺ʹ�á�

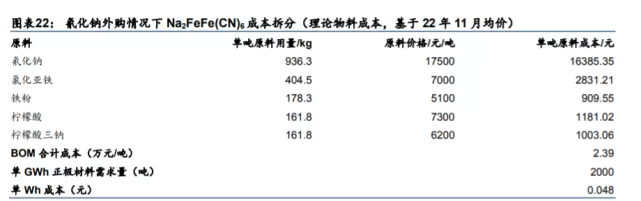

��³ʿ���������۳ɱ���ͭ�������ƽӽ������ݹ��������ķ���ʽ���㣬���ҿ�����³ʿ�����ϵĺϳɹ����еĸ�������������������ƣ��ɲ���������³ʿ�������������ϳɱ�ԼΪ2.39��Ԫ�����ǵ�GWh�Ƶ��о��Ҫ��³ʿ������Լ2000�֣�����³ʿ���ijɱ�ԼΪ0.048Ԫ/Wh�����ڲ�״������ɱ���

�������軯��Ϊһ�廯���ƣ���³ʿ���ɱ������������ơ��軯���Ǻϳ������軯�Ƶ���Ҫԭ�ϣ���ҵ��ͨ����Ȼ���ѽⷨ���Ʊ������Ὺʼ�Ʊ��軯�ơ������������һ�廯�����軯�ƣ����ǹ����軯�Ƶijɱ�ԼΪ9660.26Ԫ/�֣����Ե���Ŀǰ�軯�Ƶ��ۼۡ����軯�����ƣ���������³ʿ���������ϳɱ�ԼΪ1.50��Ԫ����Ӧ��о�гɱ�ԼΪ0.030Ԫ/Wh������ڲ�״������ɱ��������ԡ�

�ᾧˮ�������Ϊ������³ʿ������ѭ�����ܹؼ������������Ʊ���³ʿ����������ˮ��Һ�н��У�������Ӧ���٣�ͨ��������һ�������Ŀ�λ����λ�����Ĺ��ɽ�������������ˮ������λ������ᾧˮ���ⲻ���������³ʿ��������о�����䣬Ӱ���������ڹǼܼ�϶�е���ɢ������Ӱ����³ʿ�����������Һ�ĽӴ��ȶ�����ѭ���еĽṹ�ȶ��ԣ���ɲ��ϱ�������ѭ������ƫ�͡�ͨ��������³ʿ���ij�����Ӧ�������ڳ����������������������Ƶ�Ũ�ȣ����Լ�����³ʿ������ϵij����ٶȣ����ٿ�λ�ͽᾧˮ�Ĵ��ڡ�����֮�⣬��ͨ�����ȷ���Ҳ���Գ�ȥ��³ʿ�������дֵĽᾧˮ������Ҳ���Բ�ȡ�µĺϳɷ�����������ĥ����������ˮ������

�������ӣ�ѭ�������ã���������DZ���ϴ�

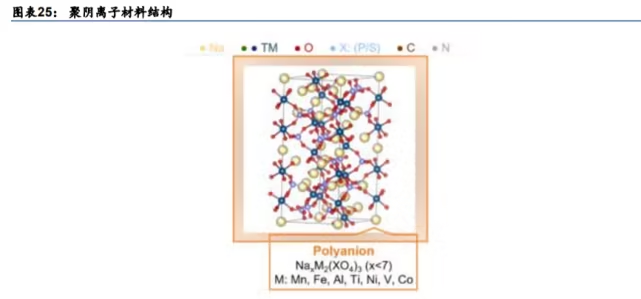

�������ӽṹ�ȶ���������ѹ�ϸߡ����������͵缫���ϵ�ͨʽ��NaxMy(XO4)n(X=S,P,Si,As,Mo,W;M=���ɽ���)���������е������Ӳ�ͬ���Է�Ϊ�������ࡢ���������ࡢ���������ࡢ�����������ࡢ��������������������ࡣǿX-O���ۼ����ɵĿ�ܾ��и��ȶ��ԺͰ�ȫ�ԣ����зḻ�ľ����λҲ�����������ӷ���Ƕ���ѳ���ɵ�����仯����䣬���Ծ�������������ձ�ӵ�нϸߵ��ȶ��Ժ�ѭ���������������ӵ��յ�ЧӦҲʹ���ɽ������ӵ�������ԭ��λ������ʹ�þ�����������Ͼ��нϸߵĹ�����ѹ�����ǣ��������������Ҳ��Ϊ���������Ӻ����࣬�������ձ�ƫ�ͣ��Լ����ڵ��ӵ絼�ʵͣ��������ܽϲ��ȱ�㡣

���ᷰ��������ᷰ�Ʋ�ҵ�����̽Ͽ죬���������ϵͣ��ҷ��ж��ԡ����ᷰ�������������࣬����3.4V��vs.Na+/Na���ĵ�ѹƽ̨��117.6mAh/g�����������������ᷰ�ƣ�NaVPO4F�����ڷ��������࣬���и��ߵĹ�����ѹ��3.9Vvs.Na+/Na�������۱�����(143mAh/g)�����ᷰ�ƺͷ����ᷰ�ƶ�����ͨ�����¹��෨�ϳɣ��������ڿ��ƣ���ҵ�����̽Ͽ죬������Դ�����ݿƼ����ƴ�����Դ�ȶ��в��֡����ǣ����ᷰ�ƺͷ����ᷰ�ƵĿ�������Ȼƫ�ͣ�����ԭ���Ϸ������۸�ߣ������ж��ԡ�

�����������۱������ߣ����ϳɱ��������Ʊ����漰�ж����ʣ�����ȫ����������Ҳ�����������࣬���ۿ�����154mAh/g���������ᷰ�ƺͷ����ᷰ�ơ���������Ҳ���о������Ӳ��Ͻṹ�ȶ�����ѹƽ̨�ߵ��ŵ㣬����ԭ������Ҫ�������۸���ˣ�������Ⱦ����ֻ����ԭ���ϣ����ᷰ�ƵIJ��ϳɱ��ߴ�0.19Ԫ/Wh���������ƵIJ��ϳɱ�����0.072Ԫ/Wh���ӽ���״�������Ƶ������ɱ���

���ӽ����Ʊ��������Ƴɱ��ߡ����ʯ���������ƼȾ߱����ʯ�Ͳ��ϵĽṹ�ȶ��ԣ��־��нϸߵĿ���������������ֱ�ӻ�ѧ�ϳɣ���õ��Ʊ������ǻ����л���Һ�����ӽ����������ַ���������Ϊ���ӣ��Ʊ��ɱ��ϸߡ�

�������Ʊ������ܽϲ����ͨ�������滻���ơ��������Ƶ����ʯ�ͽṹ�У����ڵ�FeO6������ͨ�����������ӣ��γ���һά���Ӵ���ͨ�����ҵ��ӵ絼��Ҳ�ϵ͡�����������Ƶı������ܽϲ��̼���Ը����������Ƶĵ��ӵ絼�ʣ�Ԫ�ز��ӿ���ͨ������ṹ��С�����ӵ�Ǩ��������

�������ϣ�Ӳ̼��������������·�߶���

Ӳ̼Ϊ����·��

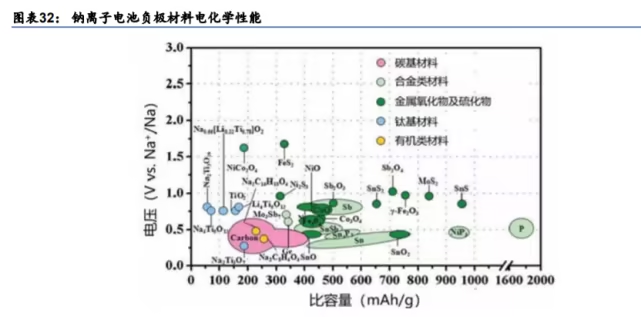

̼����������ͻ��������̼���Ȳ�ҵ��Ӧ�á������ӵ�ظ�������·���ڶ࣬��Ҫ�������������̼�����ϡ��Ͻ���ϡ��ǽ�����������·�ߡ�����������ͺϽ�������۱������ܸ��ҷ�Ӧ���Ƶͣ�������������ܶ������ӵ�ص�������ϣ�������ѧ������Խϲ�ұ�����˥���죬���ٸ���ļ������⣬�д���ʵ�����о��Ρ�̼�����Ϲ�����ѹ�͡����������ɹۣ�����Դ�㷺����������ȸߣ��߱����ܺͳɱ��ۺ��Լ۱����ƣ��о���Ӧ����Ϊ�㷺��������̼�����Ͽɸ������۽ṹ��Ϊʯī�ࡢ����̼���ϣ�Ӳ̼/��̼��������̼���ϵ����ࡣ���з����״�ṹ��ʯī��Ҫͨ����㷴Ӧ�γ�ʯī��㻯���ﴢ�ƣ������������ӵİ뾶�ϴ���ʯī����Ƕ�뷴Ӧ�Ľ����ΔG>0�����ܽ�����ЧǶ����������ѧ�ȶ���Na-C���������﮵���й㷺Ӧ�õ�ʯī����ͨ���������Ƶ�ء�������̼�������У�����̼��������д��������ߡ�Ƕ��ƽ̨�ͺ�ѭ�������������ƣ���������ʵ�ֲ�ҵ��Ӧ�á�

����̼�ڲ��ṹ�������ƻ�����ѧ�����Դ������顣����̼��ʯī�����׳̶�ϸ��Ϊ��̼��Ӳ̼���ϣ���̼��2800oC��������ȫʯī������Ӳ̼��ʹ�ڸ��´�����Ҳ���Գ���ʯī��������Ӳ̼�����л�ǰ�����Ƚ��������̼ǰ����ͨ��Ϊ�����Բ��ϣ�ʯ�ͻ���ԭ�ϣ���Ӳ̼ǰ����������ȹ��Բ��ϣ�������/��֬/����ȣ�����ͬ��̼��ǰ����ʹ����Ӳ̼���ֲ�ͬ���۽ṹ���Ӷ����ò�ͬ�Ĵ��ƻ����������Ҳ�ṹ����̿��Ҫͨ��Ƕ�뷴Ӧ���ƣ������ж��϶������ȱ�ݽṹ��Ӳ̿���ƻ������Ϊ���ӣ������о������“���-���”��“����-���”��“����-���”��“����-���-�׳���”�ȶ���ģ�ͣ�������һЩʵ��������������ģ�ͽ��͡����Ź۲��ʵ�鼼���ĸĽ���Ӳ̼���ɻ����о�����ȡ�ø����չ��

Ӳ̼�������ߡ�ѭ�������ã�Ϊ�������̼���·�ߡ����ܷ��棬��Ӳ̼���۽ṹ��ͬ�������ӡ�Ӳ̼���Ƚ�����ж̳̳���̼��ѵ��ṹ�����������Ϊ����ѻ�״̬��ȱ�ݽ϶����ɶ�ף��и��ഢ�ƻ��Ե�λ����̼�������0.37-0.42nm���������ӿ��ԴӲ���϶��Ѹ��Ƕ�ѣ����Ӳ̼���ֳ���ǿ�Ĵ���������300-350mAh/g���ͽϵ͵�Ƕ�Ƶ�λ�����⣬Ӳ̼�����д������Ĵ���Ҳ��Ч�����������Ӳ������ǰ����ɵľ������ͣ��ڳ�ŵ�����е��������ЧӦԶС��ʯī����̼��ѭ�������Ͱ�ȫ�Ը��á�Ӳ̼������������Ҫ���������ܿ���Ч�ʵͣ�83-84%������̼��������ȡ������ȸ��ߣ��߱����õĵ������ܣ������Ե�λ�١�������խ�����������ͣ�200-220mAh/g���������Է��棬Ӳ̼��ʹ�������ʻ�߷��Ӿۺ����ԭ���Ʊ�ǰ���壬̿�����̼��ƫ����ѹʵ�ܶȵͣ�����̼��ʯ�ͻ���ԭ�ϣ�����/ú̿/ʯ�ͽ���Ϊǰ���壬��̼���ߡ��ɱ��������ڽ����ռ䷽����ָ��á��ۺϿ��Dz������ܺ;��ÿ����ԣ�Ӳ̼��ͻ���ı��������Ƹ�ʤһ���Ϊ��ǰ������������ѡ��ļ���·�ߡ�

ǰ����·�߶�����������·��ǰ������

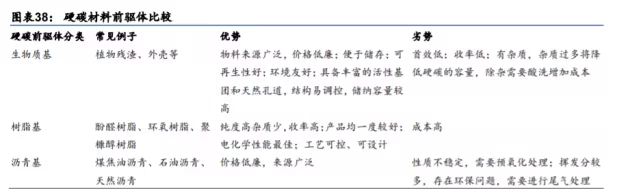

ǰ����ѡ��ΪӲ̼��ҵ���ؼ���������·��ǰ��������Ӳ̼���Ͽɲ��ö���ǰ�����Ʊ�������·��ѡ���Ӷ�����ǰ����ԭ�ϵ���̬���ṹ�ܴ�̶Ⱦ�����Ӳ̼���ϵĿ����ʡ������۽ṹ������������Ӳ̼�Ĵ������ܣ�����ҵ�������Խ�����Ƚϸߡ��ɱ����������ڻ�úʹ洢��ǰ������Ӳ̼��ҵ�����ٵĹؼ���ս�����õ�Ӳ̼ǰ����ԭ�ϰ��������ʣ�ֲ���������֬�����ࡣ��֬���绯ѧ������ѣ����������ߡ�ѭ�������ţ���Ʒ��һ�ȽϺã���ԭ���ϳɱ��߰��������ԭ����Դ�㷺���۸���������绯ѧ���ܽϲ���ʲ��ȶ��������ʻ�������Ȼ�Ķ�Ͳ�״�ṹ��������Ӳ̼���ϵĽṹȱ�ݡ������Լ��絼��,��������ߴ������ܣ�����������Դ�㷺�����ڴ����һ����Ѻã���Ҫ�������ں��н϶����ʺͻҷ֣����ʵ������ܿ���Ч�ʽϵͣ���Ҫ�Ƚ���������Ԥ�������ӡ��ۺϿ����������ʻ��������С��ɱ��ϵ͡�ԭ�Ϸḻ�����Ʊ�Ӳ̼������������ǰ���塣

̼�������Ϊ���Ĺ��ջ���

̼������Եȹ���ϸ�ڴ���ΪӲ̼�Ʊ������ѵ㡣��ǰ����ѡ�����⣬���������жԲ��ϵĴ�������ͽ�����Ƶȹ���ϸ��Ҳ��Ӳ̼��ҵ��Ӧ�õĺ��ı���֮һ��Ӳ̼�ϳɹ���·�߽ϳ�����Ч��ϵ���ӣ���ͬǰ������Ʊ�����Ҳ�������졣Ӳ̼����������������ɷ�Ϊ����Ԥ�����������̻����ȴ���̼����������Ե����̣�����know-how���ݽϸߵĹؼ���������̼�����̼�������ԡ�����Ӳ̼�۽ṹ����Ҫ˼·������,һ�ǵ���̼������,����̼���¶ȡ��������ʡ�̼����ʽ�ȣ��Ӷ����ܵ���Ӳ̼��϶�ṹ�Ͳ��࣬��ߴ��ƿ����������ܿ���Ч�ʺ�ѭ���ȶ��ԣ���һ�ַ�ʽ�ǽ��б����������ԭ�Ӳ��ӵȾ�ϸ���IJ��Ͻ�����ƣ���Ч�ı���ϵIJ��ࡢ������ʪ�ԡ����ӵ�����,�Ӷ������䴢�����ܡ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�