ȼ�ϵ�أ�������Ϊ���ģ���������̼�к͡�

ȼ��������壺

ȼ�ϵ����һ�ְ�ȼ�������еĻ�ѧ��ֱ��ת���ɵ��ܵĻ�ѧװ�ã��ֳƵ绯ѧ��������ȼ�ϵ�ؾ߱����������ŷš���Ч�ʵ��������ԣ����ҹ��ڽ�ͨ��������ʵ�ֵ�̼�ŷŵ���Ҫ����·��֮һ��ȼ�ϵ�ذ������������ɷ�Ϊ���ӽ���Ĥȼ�ϵ�أ�PEMFC��������ȼ�ϵ�أ�AFC��������ȼ�ϵ�أ�PAFC��������������ȼ�ϵ�أ�SOFC��������̼����ȼ�ϵ�أ�MCFC����ֱ�Ӵ���ȼ�ϵ�أ�DMFC����PEMFC���й����ܶȴ������ᡢ���С�������������ճ��졢�ɵ����¿�������������ͻ���ŵ㣬����Ϊ�ǽ�������ȼ�ϵ�������뼼��������

ȼ�ϵ����ҵ��չ���̣�

ȼ�ϵ�ز�����һ���²�������ȼ�ϵ�ؿ����ݵ�1839�꣬��������ʿ��ѧ������·����WilliamGrove����������ԭ�͡���2014�꿪ʼ�����й����������ձ���ŷ��һЩ���ҿ�ʼ�������ƶ���ȼ�ϵ�ؼ����ķ�չ��ͨ���������߹�����������������ҵ����������ȶ���Ͷ�룬ȼ�ϵ�ص�Ӧ���Ѿ�������һ���ƽ�ʱ����Ŀǰ��PEMFC����ҵ�������Ĺ����У����������쳣ͻ�����Ӧ��ʩ����Ͷ�ʾ�������������似���Լ�����Ʊ������Ȼ�Զ�����PEMFC�����ķ�չ��20����ĩ���Դ���ֱ��Ϊȼ�ϵ�ȼ�ϵ�س�Ϊ���о��뿪�����ȵ㣬�ܵ�����������Ĺ㷺���ӣ���ȡ���˳���Ľ�չ��

�ҹ���ȼ�ϵ��������2001�����863�ƻ�“�綯����”�ش�Ƽ�ר���ȷ�����Ի�϶������������綯������ȼ�ϵ������Ϊ“����”���Զ���Դ�����ܳɿ���ϵͳ����������Ͷ������Ϊ“����”�ĵ綯����“��������”�з����֣�������ȫ����֯�������ģ�綯���������з������а����˶�ȼ�ϵ��������ȼ�ϵ��ϵͳ���з�����������ز��ų�̨��һϵ�������з��ƻ����ٽ���ȼ�ϵ�ص��з������������ݺ��������⡢���⡢ȼ�ϵ�ز����Լ������ϵͳ����ȼ�ϵ�س���һϵ�п��⣬�ٽ���������ҵ���ķ�չ�������

ȼ�ϵ����ҵ���ļ�����

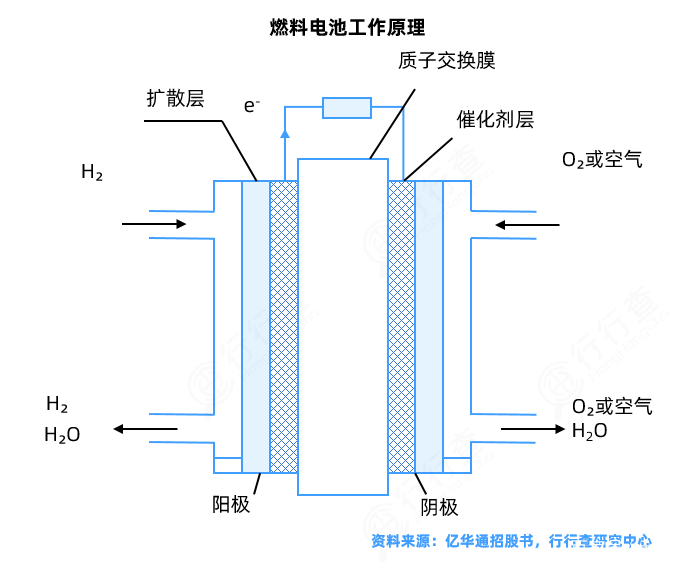

ȼ�ϵ�ؽṹ��Ԫ��Ҫ��Ĥ�缫�����˫���幹�ɣ�����Ĥ�缫����������ӽ���Ĥ��������������ɢ����϶��ɵģ�Ϊ��Ӧ����������˫�����Ǵ������Ľ�����ʯī���壬����Ҫ������ͨ��������Ĥ�缫������ͷ�Ӧ���壬ͬʱ�ռ��ʹ����������ų���Ӧ������ˮ���ȡ�

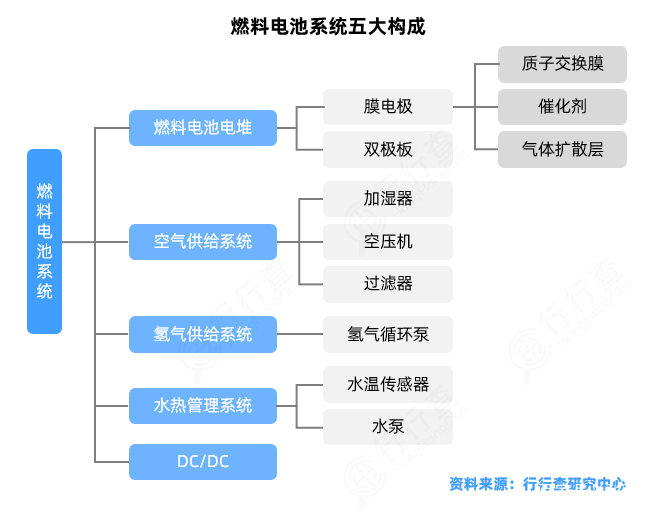

ȼ�ϵ��ϵͳʹ�ù���ϵͳ�ṩ���������е绯ѧ��Ӧ������DC/DCת��������������������Ӧ�ó����в�ͬ���������ѹҪ��ĵ�����ȼ�ϵ�صĵ绯ѧ��Ӧ���������������������������̺��Ļ�ѧ��ת��Ϊ���ܣ���Ӧ���̲��漰ȼ�գ���Ӧ����Ϊ�硢�Ⱥ�ˮ��ȼ�ϵ��ϵͳ��Ҫ��ȼ�ϵ�ص�ѡ�����/��������ϵͳ��ˮ�ȹ���ϵͳ��DC/DC�����ϵͳ���ɡ�ȼ�ϵ�ص�ѿ���ͨ���绯ѧ��Ӧ�������������/��������ϵͳ��Ϊ��ѹ�Ӧ����ѹ�������ȡ�ʪ�ȵ������������ˮ�ȹ���ϵͳ���ڴ��ݵ绯ѧ��Ӧ����������������ȼ�ϵ���ڲ�ˮƽ�����ƽ�⣻DC/DC�任������ʵ��ȼ�ϵ����������ѹ֮����

ȼ�ϵ����ҵ��ҵ����

ȼ�ϵ����һ�ְ�ȼ�������еĻ�ѧ��ֱ��ת���ɵ��ܵĻ�ѧװ�ã��ֳƵ绯ѧ�����������Ǽ�ˮ�����硢���ܷ����ԭ���ܷ���֮��ĵ����ַ��缼��������ȼ�ϵ����ͨ���绯ѧ��Ӧ��ȼ�ϵĻ�ѧ���еļ���˹�����ܲ���ת���ɵ��ܣ����ܿ�ŵѭ��ЧӦ�����ƣ����Ч�ʸߡ�ȼ�ϵ�ز�ҵ���ɷ�Ϊ���β��ϣ����μ���������Ӧ�á�

���β��ϣ�������Ҫ����Ĥ�缫��˫������ܷ�㡣���У�Ĥ�缫�ɴ��������ӽ���Ĥ��������ɢ��������ֹ��ɡ�Ĥ�缫��ȼ�ϵ�ص绯ѧ��Ӧ����Ҫ�Ļ�����Ԫ�����Ľṹ��ƺ��Ʊ����ռ�����ȼ�ϵ�صĹؼ������������˵�صĹ������ܡ�

���μ��ɣ����ε�ȼ�ϵ��ϵͳ�ɵ�ѡ�����/��������ϵͳ��ˮ�ȹ���ϵͳ��DC/DC���ɡ����е�������β�����ɣ�����/��������ϵͳ���������ޡ���ѹ������ʪ��������ѭ���ã����п�ѹ������Ҫ��ϸߣ����ڲ���С��

����Ӧ�ã����ε�Ӧ����Ҫ������Яʽȼ�ϵ�ء��̶�ʽ���硢ȼ�ϵ�س���Ŀǰȼ�ϵ�ز�ҵ��չ����Ҫ��������������ȼ�ϵ�س��ķ�չ���ӹ������߷��֣�����ȼ�ϵ���ڳ��ó��ϵ�Ӧ�á�

ȼ�ϵ����ҵ�г���ģ��

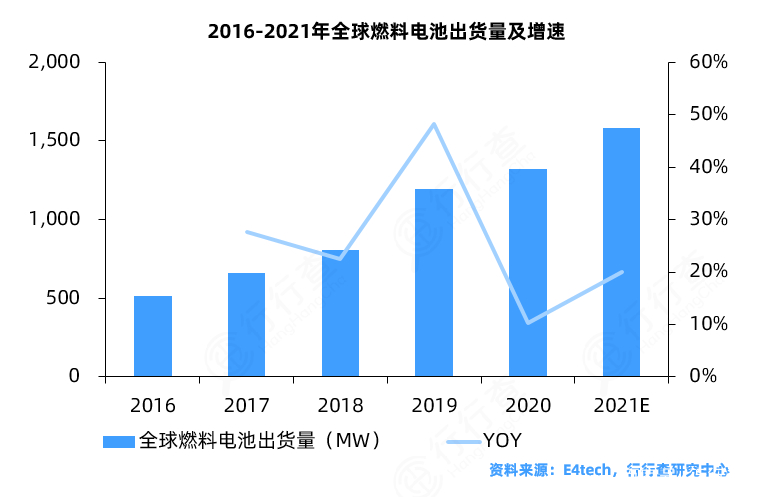

��ȫ��ȼ�ϵ�س�����������ȫ��ȼ�ϵ���г��ʿ��ٷ�չ���ơ�2020�꾡�����¹ڷ��������Ӱ�����������Ż���������̫������������ȫ��ȼ�ϵ�س�������Ȼ��������̬�ƣ��ﵽ1,300MW���ң�ͬ������ԼΪ10%��2016-2020���긴�������ʳ���25%�����ݹ�����Դ��IEA��������ʾ������2020���ȫ��������ó��������������ó��Լ������Ϳ���������Ͷ����Ӫ��ȼ�ϵ�س���34,804����ͬ������38%�����к���Ͷ����Ӫ��ȼ�ϵ�س�������10,093����ռ�ȴ�29%���״�ȡ��������Ϊȫ��ȼ�ϵ�س���Ӫ�������Ĺ��ң���ηֱ�Ϊ�������й���

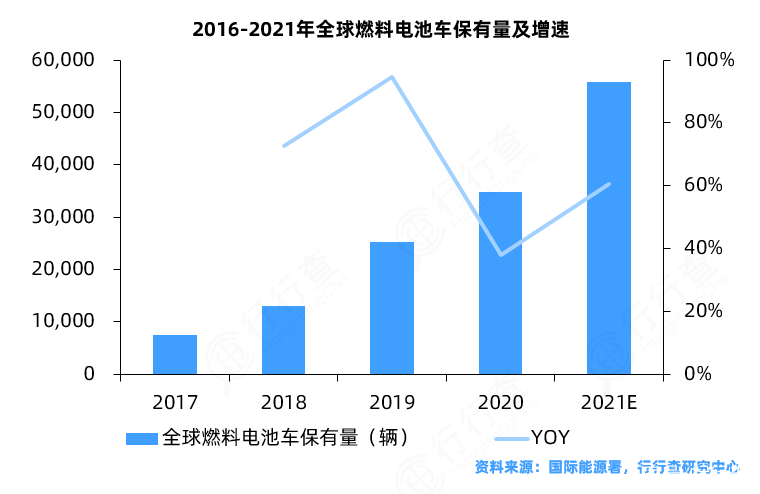

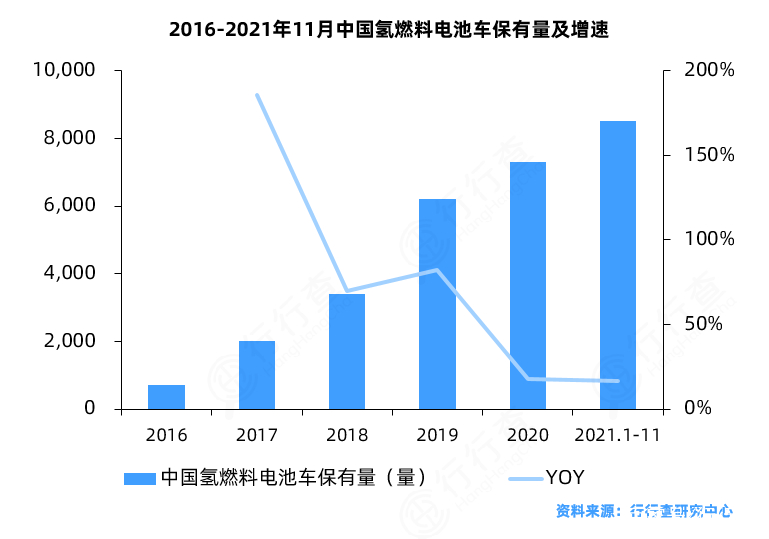

�ҹ���ȼ�ϵ�س���ҵ�ѻ���������ȼ�ϵ����������ȼ�ϵ��ϵͳ����ȼ�ϵ�ص�Ѽ��㲿���������������������켰��ȼ�ϵ��ϵͳΪ������ȼ�ϵ�س���Ӧ���Ͳ�ҵ����ϵ����������ϵͳ����ѵȷ����ѻ���ʵ���˹�������Ӧ��2016-2020���ҹ���ȼ�ϵ�س������������������������ܵ�����Ӱ�챣�������������»�����������Э������Դ�������Ҽ�������ƽ̨������ͳ��������ʾ������2021��11���ҹ���ȼ�ϵ������������Ϊ8,452����2016-2019���й���ȼ�ϵ��������������������2020���Լ�2021�������»�����Ҫԭ���������Լ���������ת��ʾ������Ⱥ�Ŀ�չ���������½���Ԥ�Ʋ�Ʒ�������ӳٵ�2022�����������2021��11�µף�2021���ҹ���ȼ�ϵ�س���������1,000�����г�������ҵ�����ڡ�

ȼ�ϵ����ҵ������֣�

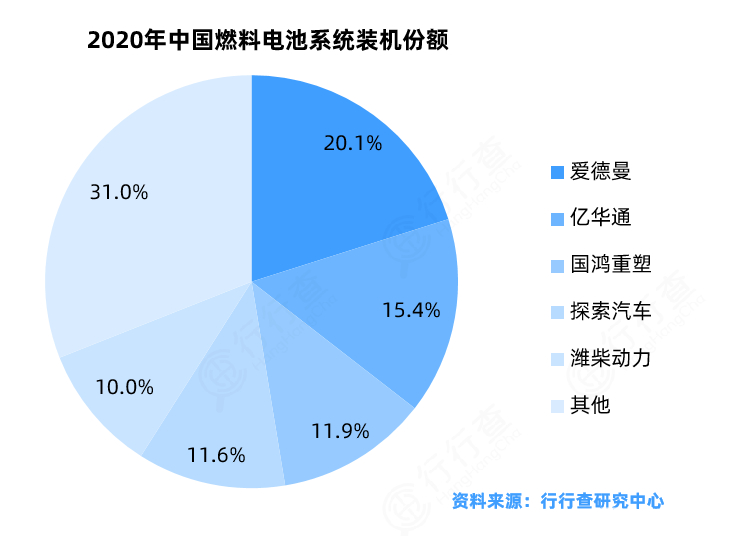

Ŀǰȼ�ϵ�ز�ҵ���ҹ���չѸ�٣���Ҫ��������װ��ʾ����ӪΪ������ҵ���е�ѡ�Ĥ�缫��˫����Ⱥ��ļ������ֽ��١�Ŀǰ�ҹ������з�������������켼���ij��̲��棬���ؼ�������������������ؽ����������ǰ����ȼ�ϵ��ϵͳװ���г����ڹ�ͷ������CR5ռ�ȳ���50%��2020�꣬����ȼ�ϵ��ϵͳװ���г��ݶ�����ǰ��ij��̷ֱ�Ϊ���������ڻ�ͨ���������ܡ�̽��������Ϋ��������ռ���ܺ�ΪԼΪ70%���ֽ��ҹ�ȼ�ϵ�ط�����ϵͳ����Ѷ�����Ӧ����Ҫ��Ϊ���࣬һ���ǽ������ȼ�ϵ����ҵ�Ҿ߱��������ļ����ķ�������Ӧ�̣�����Դ�������ڻ�ͨ��������Ϊ��������һ���ǽ�����������Թ��ʼ�������������������߱�һ�����������������Ĺ�Ӧ�̣����Ϻ����ܡ���������Ϊ�����������һϵ�����й�˾ͨ��Ͷ�ʡ���ҵ�������뼼�������ȷ�ʽ������չȼ�ϵ�����ҵ���Դ���������躹ɷ�Ϊ������

ȼ�ϵ����ҵ���߷��棺

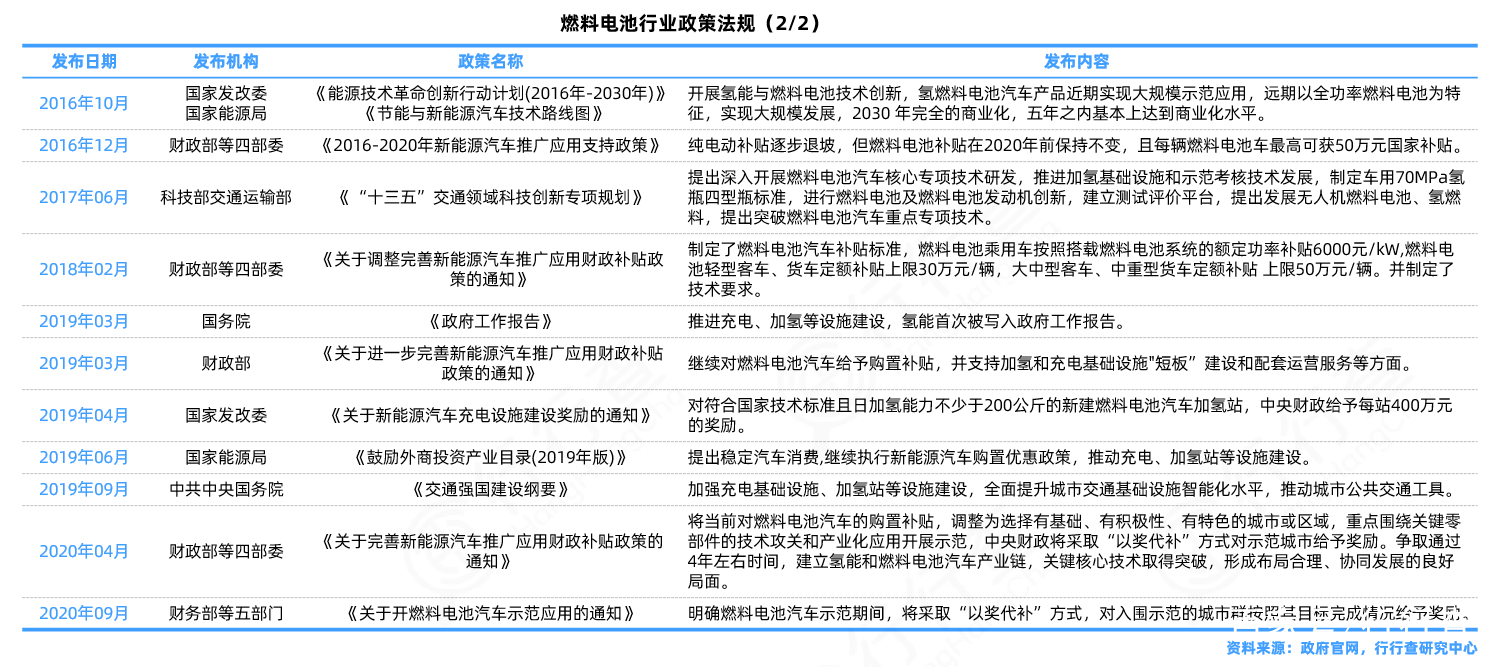

��2006���������ҹ��ڶ�����Դ��չ����������ᵽ������ȼ�ϵ�ؼ������ƽ���ͬʱ��Ŀǰ�ҹ��ѹ��ú���ᷢչ�ƻ�����Ҫ���������Ҫ�ƶ��������ܲ�ҵ��չս�Թ滮�����Ź��Ҽ��ط���ҵ���ߵ���ʵʩ���ҹ���ȼ�ϵ�غ��ļ�������ͻ�ƻ��ۡ�������ײ�ҵ�������ƣ���ȼ�ϵ����ҵδ�����й����ķ�չ�ռ䡣

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�