����ʱ���о����棺���������ͷ��ҵ��������

1��﮵��������������ͷ��λ�ȹ�

1.1������﮵������������Ӧ�ƶ���

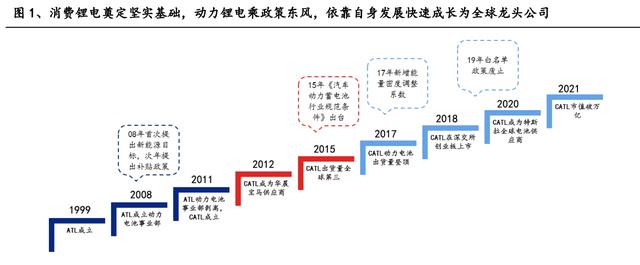

����﮵�춨��ʵ������������ؾ�ͷ��ҵ����������ʱ������Դ�Ƽ�����˾ ��CATL�������� 2011 �꣬ԭΪ����Դ�Ƽ����ţ�ATL���Ķ�����طֲ���רע�� ����Դ�����������ϵͳ������ϵͳ���з������������ۣ�������Ϊȫ������Դ Ӧ���ṩһ�����������ǰ�� ATL ������﮵�ļ�������Ϊ����������ص��з� ���¼�ʵ�Ļ�����

2001 �꣬ATL ˳���������ר����عİ����Ⲣ�ɹ�������2002 ��ƾ��ͳɱ��������ܶȵ�����Ѹ�ٿ��� 3C �����г���2004 �꿪�������ξ� ����﮵�أ�Ϊƻ�� MP3 ������2007 ���Ϊƻ���ֻ��Ĵ�Ӧ��֮һ����˳���� �����ǡ���Ϊ��һ��Ʒ�ƶ�����

2008 �꣬���ҽ���˶��缯��չʾ 500 �������� Դ�������ڴ����״�����������ߣ�������չ����Դ������ATL ˳�Ƴ��������� ����ҵ����2011 ���������Դ�ͳ��г����߹�ģ��������ʹ�����ʶ�����صIJ� Ʒ��������Դ��������Ŀ¼��ATL ������ز��Ű��룬��˾��ʽ������

�������ã���˾��ץ�����������𡣶���ǰ�� ATL ƻ����Ӧ�̵Ĺ��2012 �깫 ˾���Ϊ����������Ӧ�̣�һ�ٴ���Ʒ��֪���ȡ�2015 �깤�Ų��������������� ������ҵ�淶����������“����������”��ֻ�������ϵ���ҵ��Ϊ������������ ��������أ���˾��Ϊ������ѡ��ҵ֮һ�������Ŵ�һֱ������ 2019 �� 6 �¡�2017 �겹���������������ܶȱ���������������ܶȺ͵ͺ��ܼ�����б����Ԫ﮵� �������𣬹�˾�״γ�Խ���ºͱ��ǵϣ��ٵǶ������ȫ����������ף�2018 �� �������ҵ�����У�2020 ���Ϊ��˹��ȫ������ع�Ӧ�̣�2021 �� 5 �� 31 �գ���˾�������̼۴� 434.10 Ԫ/�ɣ�һԾ��Ϊ��ҵ����������ֵ��˾��

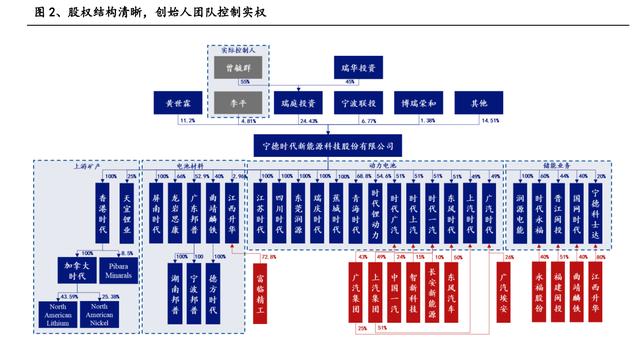

��ʼ��ʵȨ���ƣ����ij�Ա����ḻ���� wind ��ʾ����˾��һ��ɶ�Ϊ��ͥͶ�ʣ� �ֹɱ���Ϊ 24.43%���ɴ�ʼ��֮һ��عȺ������ͥͶ�� 55%�Ĺ�Ȩ����˾���ĸ� �ܻ����غ���ƽ�ֱ���� 11.20%�� 4.81%�Ĺ�Ȩ�������ۼƳֹɴ� 40.44%�����⣬ ��˾�Ǹɳ�Ա��Ϊ ATL Ч�����ڴ��ڼ�ḻ�ľ���Ϊ��˾�ĺ�����չ�ṩ����Ҫ ���ϡ�

��ֱ����ȫ��ҵ������ͼʵ�ֹؼ��ڵ�ȫ���ǡ�����Դ���棬��˾ͨ��ֱ�Ӳ� �ɻ��ӹ�˾�ιɾ������﮿�������ܿ�﮵���Ϸ��棬��������ǰ���塢 ��̼���������Һ�Ȳ��ϣ�������ط��棬�������ȫ���ӹ�˾��ͬʱ�������� �š��������ŵ�һ�߳���������ʹ�˾������ҵ���棬���ʿ������ۺϡ� ������Ͷ�������������ʣ��ڴ��� pack���������̵�����չ��Ⱥ�����

1.2��������������н������ܲ����ศ���

��˾��ͳҵ������������ϵͳ������ϵͳ��﮵�ز��ϡ��������ϵͳ������ о��ģ��/���估��ذ�����Ʒ�Է���Ϊ����Ӧ����������Դ���ó�������Դ ���ó��Լ���������Դ���й����ǵ�·�ƶ���е�ȣ�����ϵͳ��Ʒ������о�� ģ��/����͵�ع�ȣ������ڷ���ࡢ��������õ�ഢ�ܣ�﮵�ز�����ҪΪ �ӹ�˾�㶫����ͨ�����ջ����м۽����ϳɵ���Ԫǰ���壬����������Ԫ��� �ӵ���������ϡ�

1.3������ҵ��Эͬ��չ���ʱ��ṹ�ȶ���Ч

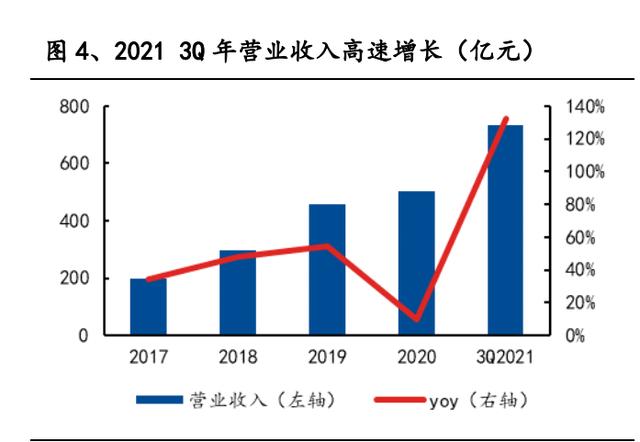

��˾Ӫ�����ĸ������ͬ��������2017-2020 �꣬��˾��������Ƕ�ȫ������ �س��������ף���ͷ��λ�������̡�2021 ��ǰ�����ȹ�˾ʵ��Ӫ�� 733.62 ��Ԫ�� ͬ������ 132.7%��ʵ�ֹ�ĸ������ 77.51 ��Ԫ��ͬ������ 130.9%���ڵͻ���ЧӦ ���������������˫���ƶ��£�Ӫ�վ�������˫��������ͬ���¸ߡ�2021 ��ȫ�� ��˾Ԥ��ʵ�־����� 140-165 ��Ԫ��ͬ�ȸ��� 181.38%-228.28%��

�������ҵ������Ӫ�չ���������������ҵ��������Ϊ�µ��������档2017-2020 �꣬��˾�������ҵ������ռ��Ӫ�յ� 80%���ϣ��ǹ�˾Ӫ�յ���Ҫ��Դ������ ����Դ�������ʵ������˾�½����ܵ��ͷţ�2021 �ϰ��깫˾�������ҵ�� Ӫ�մ� 304.51 ��Ԫ��ͬ������ 125.9%��Ӫ��ռ�� 69.1%�����ܷ��棬������ȫ�� �г������������ഢ�������������2021 �ϰ��깫˾����ҵ������� 46.93 ��Ԫ��ͬ�ȸ��� 727.36%��Ӫ��ռ���״γ��� 10%��Ϊ��˾����Ӫ���ṩ��Ҫ������ ���⣬��˾��һ���Ӵ���﮵�ز��ϻ��ռ����������Ͷ�ʽ������ȣ�2021 �ϰ� ��﮵��������� 49.86 ��Ԫ������ 2020 ����ܺͣ�Ӫ��ռ�� 11.3%��

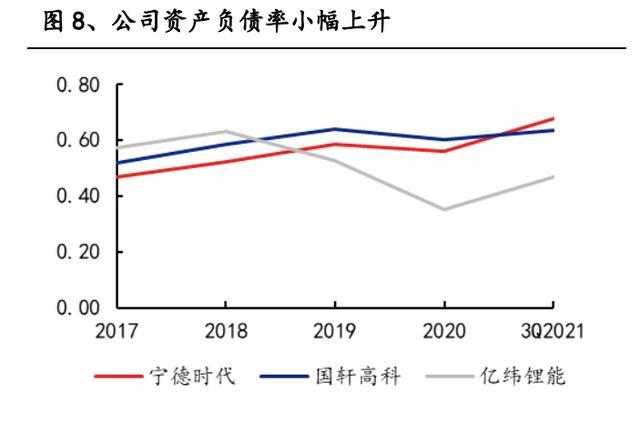

��˾����������ã�����ָ������ͬ�С��ʱ��ṹ���棬2017-2021 �꣬��˾�� �ڿ��������ڣ���Ȩ���ʺ�ծȨ���ʳ�Ϊ���ȡ��չ�ʽ����Ҫ;������˾�ʲ� ��ծ���� 2017 ��� 47%������ 2021 ��� 68%��Ŀǰ��ծˮƽ������ҵ�����Ρ��� �ڳ�ծ���棬��˾���������ʳ��ڸ�����ҵ��������˾��2021 ��ǰ������Ӧ��Ʊ �ݺ�Ӧ���˿��������������������½���

Ӫ���������棬2017-2021 �꣬��˾Ӧ���˿���ת�ʳ�����������������ҵ�� ������˾�IJ�࣬2021 ��ǰ�����ȹ�˾Ӧ���˿���ת��Ϊ 5.72 �Σ���ת������ �� 47.17 �죬��ҵ����λ����ǿ�ơ�����ҵ���ģ�Ŀ������ţ���˾�Ĵ����ת ��ˮƽ�����½���Ŀǰ������ҵ���Ρ�2021 �꣬��������ԭ���ϼ۸������ǣ� ��˾�������������ӣ�Q3 ����� 349.61 ��Ԫ��ͬ������ 164.37%�������ת�ʽ� �� 2.21 �Ρ�

ӯ���������棬2017-2021 �꣬��˾��������ۼۺͳɱ��������½�������ԭ�� �ϼ۸������ص�Ӱ�죬�ɱ����������ۼ۽������������ë���ʳ����½��� �������ڿͻ����ơ�Ʒ�����Ƽ���ģЧӦ���������ƴ����ijɱ�����������˾�� �����ë�����Ը���ͬ��ҵ�ɱȹ�˾��ë���ʾ�ֵ�����⣬��˾�ڼ���ùܿ� �г�Ч�����۾�����ά���ڽϸ�ˮƽ��

�ɳ��Է��棬��ǰ�������������ҵ���ڸ��ٳɳ��Σ����ҹ�˾��ҵ���ģ�� �����������Ӷ������������Ǵ�Ӫ�����ٻ��Dz��ܽ��裬��˾��������ҵǰ�С� 2020 ���ϰ��꣬�ܵ�������Ӱ�죬��˾Ӫ�վ�������»���2021 ��ǰ�����ȣ��� ˾�½������ͷ���������������������˾Ӫ�վ���ǿ�Ƹ�����

1.4��רҵ�Ŷ��Ȳ���չ����Ȩ����ά���ȶ�

Ա�����������������߲���˲Ŷ��齨���ǿ�����Ź�˾ҵ���ģ���ţ�Ա���� ������������������Առ�Ƚ� 20%������ 2021 �� 6 �� 30 �գ���˾ӵ���з����� ��Ա 7878 �������У�ӵ�в�ʿѧ���� 134 ����˶ʿѧ���� 1524 �������⣬��˾ ӵ��רҵ������Ԫ�������ʻ��Ĺ����Ŷӣ����Ĺ�����Ա�ڶ��������������� ����רҵ֪ʶ�ͷḻ��ʵ�����顣�ڳ����ȶ��Ĺ����ŶӺ�ȺӢ���͵��з��� �ӵĹ�ͬ�����£���˾�з�����ˮƽ�����������ڶ�������г��ϼ����������� ��λ��

��Ƶ�Ρ��㸲�ǵĹ�Ȩ�����ƻ����в������Ա�ͺ��ļ����Ǹɡ��Գ��������� ��˾������ 4 �ι�Ȩ�����ƻ����漰Լ 1.39 ���˴Σ���Ϊ�в������Ա�ͺ��ļ� ����Ա����Ҫ�����Ϊ�����Թ�Ʊ��ÿ������۸�ԼΪ����ʱ��˾�ɼ۵�һ�롣 ����ҵ���ģ��������ɼ۵���������˾��Ȩ�����ƻ��ĸ����������࣬�������ܹ���ѹ����ϡ���˱������ߵ�ƽ���ֹ�����2021 �꣬��˾��ȡ��Ʊ��Ȩ������ �Թ�Ʊ������ʽ���� 4254 �������������� 187.918 ��������Թ�Ʊ�������״� ���� 4208 �ˣ�Ԥ������ 46 �ˣ�����۸�Ϊ 306.04 Ԫ/�ɣ�ͬʱ�� 348 �������� ������ 239.259 ��ݹ�Ʊ��Ȩ�������״����� 277 �ˣ�Ԥ������ 71 �ˣ���Ȩ�۸� Ϊ 612.08 Ԫ/�ݡ�

2������Դ��ҵ��չ�������죬��������ǿ��

2.1���й�����������ת���Ʒ�������г���ģ���ָ�����

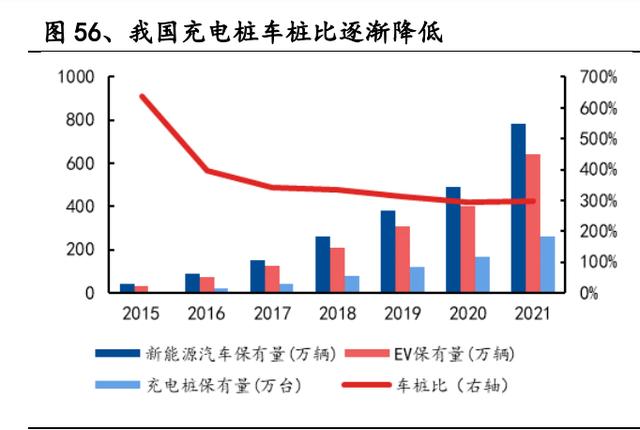

��������Դ����������ƽ�ȹ��ȣ�����������С���г�ת���û��IJ�Ʒ���� �����������������Դ�����IJ�������������Դ�������ٷ�չ����Ҫ����֮һ�� �����Ų������ߴ���������Դ�����г����չ���������������£��г����� ������ƽ��ת���û��IJ�Ʒ����������2010 �꣬Ϊ��Ч������Դ�ͻ�����ѹ���� �ӿ�������ҵת�����������ҷ����ˡ����ڿ�չ˽�˹�������Դ���������Ե�� ֪ͨ�����йظ��˵�����Դ�����������߾ʹ�������Ļ��2013�����ó����������� ��� 5 ������������ȫ�� 88 �����У�����Դ����������ģ�ʱ���ʽ������2014 �� 2 �£������ƹ㹤����չ˳��������Ч�����ã����Ҳ���������֪ͨ������Դ �����IJ��������е�����2014 ���� 2013 ������������� 5����2015 ���� 2013 ������������� 10����2016 ���𣬲������߽�������ڣ���������“����� ��”תΪ“���ŷ�ǿ”�������ż�ȫ����ߣ��������¼��١�2017 �겹�������� �������ܶȺ���ָ�꣬������ҵ���м���������2017-2018 �겹������ 2016 �� ���������� 20����2019 �겹������ 2018 ����������� 50%��ԭԤ�� 2020 ��� ���µ�λ��Ȼ���������顢���õ����ص�Ӱ�죬2020 ����������IJ�ί�ٴη��� �ӳ��������ޣ�ƽ�������������Ⱥͽ��࣬2020-2022 �겹�����ֱ�����һ�� ���������� 10%��20%��30%�����嵽���������������������͵Ĺ������½���� 2000-5400 Ԫ���ȣ���������̴��� 400km �ij���Ϊ�����ǹ������綯���ó��� ��̲������� 2019 ��� 2.5 ��Ԫ���� 2022 ��� 1.26 ��Ԫ�������� 50%������ �����������ԡ�

����˹�� model 3 Ϊ����2020 �꽻���ı����������棨������ﮰ汾�������� ��Ϊ 468 �����̲����� 22500 Ԫ�������ܶȵ���ϵ�� 0.9���������ܵ��� ϵ�� 1.1��ʵ�ʲ������Ϊ 19800 Ԫ��2021 �꣬��̲��������� 20%�������� �����ܺĵ���ϵ�����䣬ʵ�ʲ������Ϊ 15840 Ԫ��2022 �겹���������� 30%�� ������Ϊ 11088 Ԫ���������½��� 4752 Ԫ���ܴ�Ӱ�죬2021 �� 11 �� 24 �գ�Model 3 �������ۼ۴� 250900 Ԫ���� 4752 Ԫ�� 255652 Ԫ��2022 �� 1 �� 1 ���ٴ��ϵ� 10000 Ԫ����ǰ���������ۼ�Ϊ 265652 Ԫ��

�����������ߣ�˫�������߳�̨��Ϊ��ȷ�����������˳�֮������Դ�����������Ȳ���ϵ���ͬʱ�ӿ촫ͳȼ�ͳ��ļ���������2017 �� 9 �¹��Ų���������� ���Ϸ����ˡ����ó���ҵƽ��ȼ��������������Դ�������ֲ��й����취������“˫ ��������”���Գ��ó���ҵ�����ͺĻ��֣�CAFC��������Դ���֣�NEV���������� ָ�꣬��������չ����Դ������ͬʱ��˴�ͳȼ�ͳ��Ľ��ܼ��š�CAFC=����� ֵ-ʵ��ֵ��×�������/����������NEV =���ֵ-ʵ��ֵ����ʵ��ֵ���ڴ��ֵ ʱ���������֣����ڴ��ֵʱ���������֡����У�CAFC ������ֻ�����н�ת��ת �ø�������ҵ���������� NEV �����ֵĵֳ����� NEV ��������������ɽ��ף��� �ֳ� NEV �����ֺ� CAFC �����֡����պ���ʱ��ͬ���͵Ļ�����ӽ������Ϊ���� ������ CAFC �����֣�������������������ҵ���� CAFC �����ֻ� NEV �����֣��� ���� NEV �����֣���ֻ����������������ҵ���� NEV �����֡�

˫�������ߵ����Ż������Ľ���������Դ�������з�չ�������ְ취����ʵʩ�� �����ٽ�����ҵ�������º�����Դ���������ƹ㡣2019 ����ҵƽ���ͺ�ʵ��ֵΪ 5.5 ��/100 ����� 2016 ���½� 10%���ϣ���ͳ��Դ���ó�ƽ���ͺ��������Ϊ 1.6%�����ǣ����ڵ�һ�ε�“˫��������”������Դ���������˹��ߵIJ����� �ݱ����������˽ϵ͵ļ����ż������¶�����ҵ�������������������Դ���� ��Ŀ��“����”ȼ�ͳ�����ͳȼ�ͳ���Ч��δ�õ���Ч���������ֽ����г����� ������ˣ�2020 �� 6 �£����Ų������������ʽ�����������ġ����ó���ҵ ƽ��ȼ��������������Դ�������ֲ��й����취���ľ����������°�“˫������ ��”������ 2021 �� 1 �� 1 ������ʽʵʩ����Ҫ�仯������1����� 2021-2023 ���� ��Դ�������ֵı���Ҫ�ֱ�Ϊ 14%��16%��18%��2��������������“���ŷ�ǿ” �������������ܶ������������ֵļ��㹫ʽ�����綯���ó����ͻ���=���� �ͻ��� x ������̵���ϵ�� x �����ܶȵ���ϵ�� x ��ĵ���ϵ����3������ҵ��ͳ ��Դ���ó�ƽ��ȼ����������Ϊ������Դ������������ת���Ⱦ�������4������ ���ͺij��ó��ڻ��ִ��ֵ����ʱ���Ż����5����ȼ�ô���ȼ�ϵij��ó�������㷶Χ���Ծ߱����ܼ������Ƶij���������Żݡ��°�“˫��������”���� ʵʩ֮�����г��������������������ƣ����Ľ���������Դ������������ ʵ��“��������·”��

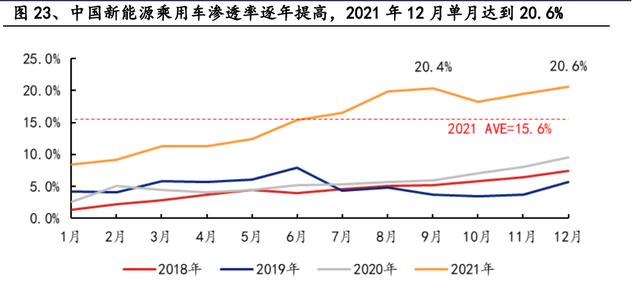

�й�����Դ�����г���ģ�������������Ȳ�������2022 ������Դ�������� ���� 22%���������й�����Դ�������ߣ��й�����Դ�������ʲ�����ߣ� 2018/2019/2020/2021 ���ʷֱ�Ϊ 4.4%/5.0%/6.0%/15.6%��2021 �� 12 �µ��� ���ʴ� 20.6%��������Ԥ�� 2022 �����ʽ��ﵽ 22%��2021 ��ȫ������Դ���� ���ﵽ 350 ������ͬ������ 165%�����г��ó� 332 ������ͬ������ 176%��12 �� ��������Դ������ 53.1 ������ͬ������ 114%�����г��ó� 49.8 ������ͬ������ 121%��������֮�⣬�й�����Դ�������������ʵIJ�����������ڻ�����ʩ ����ӿ죬�²�Ʒ�����Ż������ȶ�����ء�

2021 ���������Դ���ó����������ȶ���A00 ������ A �������д��������2 �� �ܴ��ڼ���Ӱ�컷���½���5 �·ݿ�ʼʵ�ֻ������ǣ�12 �·�������Դ���߲��� ����Ӱ�������װ���������Ƿ��ȸߴ� 25.5%�����ͷֲ��У�A00/A0/A/B ����ͬ ������ 133%/239%/133%/188%,���� A0 �����͵ĸ�������Ҫ����ǰһ��Ľϵ��� �����£�Ŀǰ A0 ����������ռ�Ƚ�Ϊ 10.4%��Ԥ�ƺ������и��� A0 ���³��� ����һϸ���г���

��������Դ���ͷḻ����Ʒ����ͻ����������������������г��ϲ����е� �����ȵ���˹�� Model 3��Model Y,���д�ͳ�������̵Ĵ��²�Ʒ���糤������ ŷ��Ʒ�ƣ�����������봵ȣ����У�����ͨ������ƾ���䳬���Լ۱ȿ��ٷ����� ��Ϊ�������������Դ���ͣ����ǵ�����ͨ��������﮵�Ƭ��ص���ؼ����� �ɹ�Ӧ�ã�����һϵ�г��ʹ�������ų��͡����쳵������Ҳ�����߸���ͳ���� �Ļ�����˼ά�Ƴ����ʲ�Ʒ�����롢С����������Ʒ�� 2021 ���°���ʵ�������� �����̱����� A00 �����͵� C �����ͣ��ӽγ��� SUV�������г��Ͼ�������� ����������ѡ���й�����Դ������ҵ���չ����������Դ��δ���ǿ⣩

2.2���������ң����������ӽ��������г�������

ŷ������Ҫ�ϼ��룬��ɫ���ú���ǿ�ҡ�2014 �꣬ŷ��ίԱ������� 2021 �꣬���ڳ��������ij��ó���̼�ŷ�����ﵽ 95g��km��2017 �� 11 ������� 2021 ��̼�ŷŻ����ϣ�2025 �� CO2�ŷ������� 15����2030 ����� 30����Ŀ�ꡣ2019 �꣬ŷ����̳�̨�ˡ���������������̼�ŷű�������2019/631 �ļ����ȣ���ȷ ָ������������̼�ŷ������ŷ�Ŀ��Ϊ 2025 ��� 2021 ���½� 15%��2030 ��ֱ� �½� 37.5%�� 31%��2021 �� 7 �� 14 �գ�ŷ��ίԱ�ṫ������Ϊ“Fit for 55”��“�� ̼ 55”����һ��������ƻ�������˰�������Դ����������ʩ���衢�����ŷ�Ҫ ����ϵ����ڵ� 12 ���Ϊ��������ɫ��̼�ٴ룬�����й������ŷŵ�Ҫ�����֮ ǰ������Ҫ���Ϊ������Ϊ�˼�����“��̼����”���ɣ���“Fit for 55”�ƻ� �У�ŷ���ƶ��˸�Ϊ�ϸ�������ͻ�����̼�ŷű����ƻ��� 2030 �꣬�����ͻ������ŷ����� 2021 �꽫�ֱ��½� 55%�� 50%���� 2035 �꣬�����ͻ���̼�ŷ����� 2021 ���½� 100%�����������ŷ������ͻ���������ʱ��ɸ���������˾��ʵ���� �������ӳ��� 2040 �ꡣ���⣬ŷ�˸����編����Ӣ�����¹���Ҳ������µ��� ��Դ����֧�����������������Դ�������ߣ��ӳ��������ޡ�

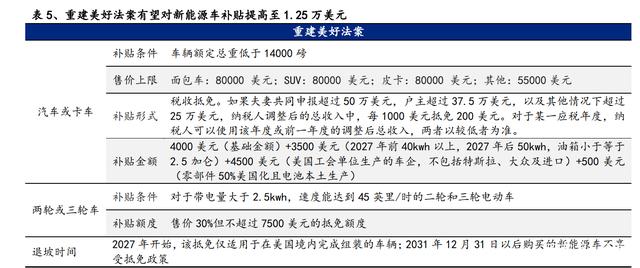

������ٴ벢�У��������Ӵ�֧�����ȣ�����Դ������������� 7500 ��Ԫ�� ���� 1.25 ����Ԫ���������еIJ��������� 2009 ��ͨ����2010 �꿪ʼʵ�С����� ����棬���ݵ�������IJ�ͬ����������� 2500 ��Ԫ-7500 ��Ԫ��������ʽΪ˰ �յ��⣬�������߿��ڶ���ڵֿ۵���Ӧ���ɵ�����˰�������������������ﵽ 20 ���������������»��ơ�����������ͨ�����鰸������������������Դ���IJ� ���������� 1.25 ����Ԫ��������Ժͨ�����ؽ����÷�����Build Back Better Act�� �У���������Ϊ 4000 ��Ԫ��������+3500 ��Ԫ��2027 ��ǰ 40KWh ���ϣ�2027 ��� 50KWh��+4500 ��Ԫ���������ᵥλ�����ij���������˹�������ڼ����ڣ� +500 ��Ԫ���㲿�� 50%�������ҵ�ر�����������ͬʱ�ȡ���� 20 �����IJ��� �������ơ�2021 �� 11 �� 16 �գ�������ͳ�ݵ�ǩ�� 1.2 ������Ԫ�����ƻ������� 75 ����Ԫ���ڰ������վ���ڵ��綯���������衣

�ŷű��ս����������ٸ����еĵ綯��ת������2021 �� 12 �� 21 ���������� ��Environmental Protection Agency���� Michael Regan ǩ��̼�ŷ����ߵ� ���հ棬������ҵ CO2 �ŷű���֮ǰ��ͬ�汾�ı������������ԡ������ ���Ƚϣ���ذ� 2025-2026 ����ֱ��� 179 g/mile��161 g/mile����ֵΪ 3 g/mile��12 g/mile������EPA��ǰ���������ݣ�2020�����������ŷ�Ϊ245 g/mile�� ���г��ó�ƽ���ŷ�Ϊ 195 g/mile���ῨΪ 279 g/mile��ͬʱ���� CAFE ���� ���ս����°��������ڼ� NHTSA �� CAFE �������ٶȶ�Ϊÿ�� 5%��2020 ������ ���յ�ѹ���£������ٶ���Ϊÿ�� 1.5%���ݵ���̨��Ѹ������ƻ��ϳ�֮ǰ�� �ģ��ƻ���Ŀ���������� 8%��Ŀǰ�������������С�

ȫ������Դ����Ʒ�����ḻ���³����Ƴ���������ԣ�������������Դ���� ����չ��������Ϊ����2021 ������Դ������ 62.7 ������������˹����ռ�ʳ��� �ɣ����ȼ�ͳ��г���������������Դ�г���Ʒ��Ե���������Դ���г��ݶ�� ������ƫ�ơ��ݴˣ���������г��ص㣬����˾���Ƴ����������IJ�Ʒ���� ���ص� F-150 lightning ���綯Ƥ���������쳵������ Rivian �Ĵ��綯Ƥ�� R1T �� SUV ���� R1S �ȣ�2022 ������̽��������ߴ�����ȫ��ḻ������Դ��ѡ��

���������뻷�������ռ��ƶ�ŷ������Դ�����г����ٷ�����2021 ��ŷ������Դ ���������� 220.4 ������ͬ������ 73.1%�����ʴﵽ 13.5%���� 2020 ��� 7.7% ���� 5.8pct��Ԥ�� 2022 ��ŷ������Դ�������� 279 ������ͬ������ 26.6%������ �г� 2021 �������� 62.7 ������ͬ������ 93.4%������Ϊ 4.1%������ 2021 ���� ���г����ʽϵ��� 2022 ���³��ͼ���Ͷ�ŵ������Ԥ�� 2022 ����������Դ�� �������ﵽ 150 ������ͬ�ȸ��� 139.4%��

���ŷ���г��������г����й��г�����Դ�������ٸ��졣�ڲ������������� ��������������£�������Ԥ�� 2022 ���й�����Դ����Ԥ������ͬ������ 41%�� ��һ�����������ڲ������ߣ�һ����Ҳ�����ڹ��ڰ����쳵���������ڵĹ�˾�� ���Ƴ�����ij��ͣ�����˾���������������˾��ǿ������ϵ��װ������ȫ���� ռ��Ҳ��֮�������ǡ�

2.3��ȫ�������綯����ּ��٣�����Դ���������ָ�����

���ŵ綯���IJ��ϱ�ȫ��ͳ������˾������Դ������Ͷ������Ҳ���� �١�2016 ��֮ǰ������������˾�Ե綯���IJ��ֿ�����һ����ʹ�Dz��ֽ���Ĵ� �ڣ������ȹ�˾��Ҳֻ���Ƴ����������ͣ�Ȼ����������Դ���������г��IJ��� ��ã�����˾�����ƽ��綯�����̡�����������˾�� 2018 �������“Electric for All”��ȫ��ս�ԣ���� 2016 ���“Together-Strategy 2025”ս�ԣ��Ե� �����ı����Ӽ�������������ۡ����ص�������˾�� 2020 �꿪ʼ�Ƴ�����Դ�� �͵��ٶ�Ҳ�ڲ��ϼӿ죻�������������δ�� 5 �����й��Ƴ� 10 ��綯���ͣ� �� 2040 ������ȼ�ͳ���ս��Ŀ�ꣻ���������������������ǵȹ���������˾�Ե� ������ת�������Ѹ�٣�2018 �꿪ʼ��½���Ƴ������и߲�Ʒ���Ĵ��綯���ͺ� ���ʽ��϶������͡���Ȼ����������˾�Ե綯��ս���Ѽᶨ������δ�����и� �����㳵��Ͷ���г���

3����ͷ��λ�ȹ̣����ҵ���ͼ��������

3.1��ȫ�������װ�������ָ����٣��������ҵ��ɳ���ȷ��

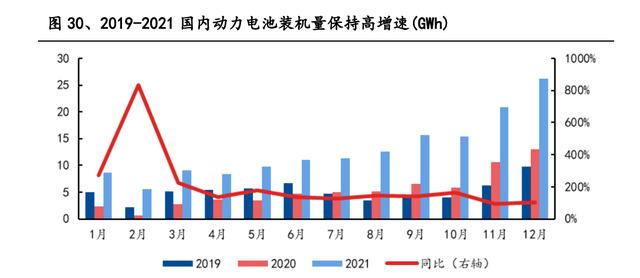

�����������Դ����ӭ������ʽ������2021 ����ڶ������װ����ͬ������ 142.9%��2021 ����������Դ�����г���ȫ�汬�������ڶ������װ����ʵ�ַ��� ������ȫ��װ�� 154.5GWh��ͬ�ȸ��� 142.9%��

�������װ����ʵ�ַ�����ȫ��װ��ռ�ȳ����߸ߡ�2021 �꣬����ԭ���ϼ۸��� �ǵ��³ɱ�ռ�ŵ���������ܵ����˾��������ȫ���������ʵ��װ�� 79.8GWh��ռ�� 51.7%��ͬ������ 227.4%����Ԫ�ʵ��װ�� 74.3GWh��ռ�� 48.1%�� ͬ������ 91.3%��2022 �꣬��������Դ�������٣������������Ҳ����������Ԥ �� 2022 ����ڶ���������������� 250GWh����������������Ԫ﮵ĵͳɱ��� �����������������ռ�ȶ����ڽ�һ����ߣ�����������������Ԫ��ϵ�������� ��Բ����о���Ʒ��������ֻ�ѧ��ϵ��Ȼ���ȶ���Ӧ�ó�����

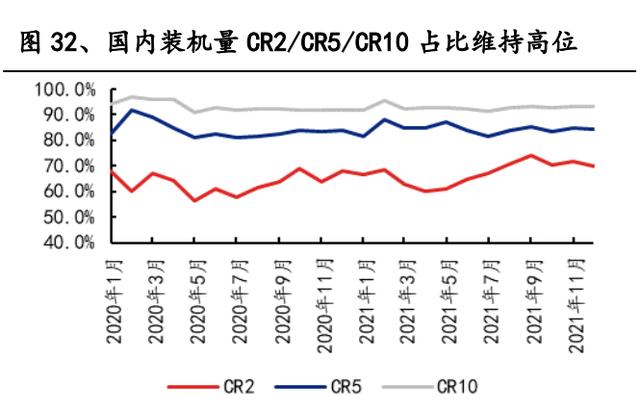

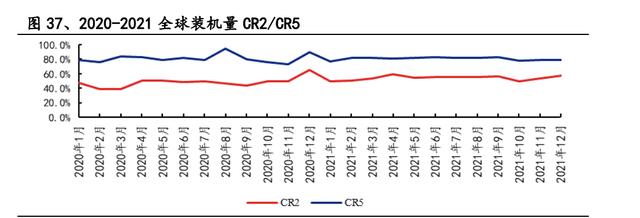

ͷ���ۼ�ЧӦά�ָ�λ��ͷ����˾��ռ���ȶ������߳��̾������ҡ�2020/2021 ����ڶ������װ���� CR3 Ϊ 63.4%/67.3%��CR5 Ϊ 84%/84.5%��CR10 Ϊ 93.2%/92.8%��ͷ���ۼ�ЧӦ����,��˾����ǵ���ռ����������������ͷ������ �������⣬�������̵ij����������������ԣ����У��к�﮵����� 2021 ��Թ��� �Ĺ����� 2021 ��������ȶ��� 3~4 �����䳲��Դ�������Գ����������ȶ������� �� 2021 �� 7 �¿�ʼ�������ȶ���ǰ 7 ��������������3-10 �����������Ծ�Ƶ���� ���߳��̾�����Ȼ���ҡ�

��˾��ͷ��λ�ȹ̣�����װ����ռ�ȳ���ɡ�2021 �깫˾����װ���� 80.5GWh�� ͬ������ 153.3%��������ռ�ʴ� 52.1%���� 2018 ��� 41.3%������ʮ���ٷֵ㣬 ���� 5 �������ռ�ʵ�һ��������������ռ�ʳ��� 50%����ͷ��λ�ȹ̡�

ȫ���г�ά�ָ����٣���˾ץס�����г���չ������ȫ��װ�������� 5 ������ȫ ���һ��2020 �꣬��˾��ȫ��װ��������ʤ LG һ�ȫ���ۼ��� 6 ���³����� ������һ������ 2021 �꿪ʼ����������Դ�г��ĸ�����һ�ٵ춨�˹�˾װ������ ��ͷ��λ��2021 �꣬ȫ��װ������ 296.8GWh��ͬ������ 107.8%����˾ȫ��װ�� ���� 96.7GWh��ͬ�ȸ��� 167.1%����ռ�� 32.6%���� 2020 ��� 24.7%��� 7.9pct��

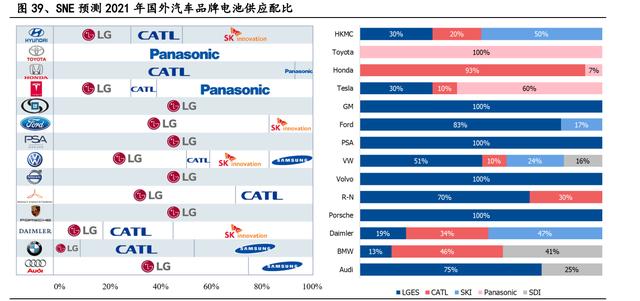

ȫ���г���˾��ռ�ʳ����߸ߣ�2021 ��������ڶ�����ࡣȫ��װ�����������ң� ��˾�� LG �� 2020 �� 2021 ��������������ǰ��λ��װ���� CR2 ռ�ȴ� 47.5%���� �� 52.9%��ͷ����˾ռ�Ƚ�һ�����С�2021 ���պ�ϵ��˾�������װ����ռ���� ���������ԣ�LGES/����/���� SDI �ֱ��½� 2.5pct/5.9pct/1.1pct���� SKI ʵ�� 0.4pct ��������˾ 2021 ȫ����ռ�ʴ� 24.7%��� 7.9pct �� 32.6%���������� Դ�г��ĸ��ٷ�չΪ��˾�ṩ���㹻��������ռ䣬����˾�ᶨ�IJ�Ʒѡ�� �ٵ��з���չ��ҲΪ��˾ҵ����������ṩ�˼�ʵ������

3.2�����ܹ�ģ�������ţ��������ز���ȫ��

�������ز���ȫ���������ͷż�����ء�Ϊ����Ӧ�����Լ�ȫ���г��Ե������ �ĸ�����������˾���ٲ���ȫ�����������أ��ڲ�ͬ������в��֣�����ȫ���� Ҫ�����������ء����±�����Ϊ��˾�ܲ������ܽ����������ɡ��ɱ�����ʼ���� �ز��������������������������ܣ��½���������غ������أ����������½� ���أ�ȫ�����ɺ����ܿɴ� 193GWh�����ڲ��߽������磬���»��ز������� ������ͻ����֡������������ط����ڣ����ܹ滮 74GWh����Ҫ�����쳵������ ε�������룬С�����Լ����ǣ���ķ�գ��ֶ��ֵȡ��Ĵ��˱����ع���ʮ�ڽ��裬 �滮���� 180GWh��������ຣ�������㶫���죬�����˴������ݹȻ����� �����С����ʹ������棬��˾�ֱ���������������һ�������磬�����ȹ�˾���� �˺��ʹ�˾�������������صĽ��裬���ʹ������ܹ滮 112GWh��������ҪΪ�¹� ͼ�ָ����أ�2022 ����� 14GWh��2026 ��ƻ����ɲ��� 100GWh��

��˾���ܼ�����أ���Ч��ռ������������г������߳��̼��ٲ��ܽ��裬���� ���г��ϴ�Ӱ�졣��˾ 2022 ��ӿ�滮���ܽ��裬��˾������ʾ����˾���� �滮�˴��������أ�2021 �� 9 �£������ݹ������������أ�2021 �� 11 �£����� ���������أ�2021 �� 11 �£����˱������������ʮ����Ŀ��2021 �� 12 �£��ȵ� �ز��ܽ�����Ŀ��������������������������ع�Ӧ���У����ǵ�����ʹ�õ�� ȫ�������Թ�������С���ֲ��ܹ�����һ���������������˾�����ǵ����� 2022 �� 1 ������Դ�����ﵽ 91736 ����ͬ������ 309%��������������� 2022 ��ƻ� �������͵ĺ���ϵ�У�ȫ��������������ʵ�ָ����٣����ųɵ����Ҫ�Թ� �ľ��治��õ����ơ����������У��� 2022 ��Ľ��ɲ������ޣ�����Ʒ�ڲ��ܽ� ��������蹩���������������в�����֤���Ӳ�����������������װ����ͨ���� ��Ҫһ�굽�����ʱ�䣬���� 2022 �����ʵ���γ���Ч���ܹ�Ӧ�IJ�Ʒ�� 2021 ��Ӧ�þ��Ѿ�����������еĴ��ز�����֤�������г�ʵ���������������ͷ�� �������빫˾�ĺ�����Ŀ�������������Ȼ���ܣ�2022 ������������������У� ��˾������ԭ�й�����ռ�ʵ�����£��������ϳ����

3.3������ȫ��ͻ���������һ��������˾������Ԫ

��˾�����һ�߳�����ʽ�������Ȱ��쳵��������ͬʱ���뺣���������Ĺ� Ӧ�����γ����ʶ�Ԫ�Ŀͻ��ṹ��2016 ��������ʱ��½���뱱�������������� �������������ȹ���������ǩ��ս�Ժ���Э�飬���ֳ�������ĺ�������ϵ�� 2017 �����Ⱥ����������š������������������š�����������һ�����Ź�ͬ�� ���������ʹ�˾�� 7 �ң�ֱ�ӹ�Ӧ��Ӧ���������������ȶ���˾���г��ݶ���� λ��2018 �꣬��“εС��”Ϊ�����Ĺ����쳵��������ʼ��������˾��Ϊ���׳� ����������������س��̣�˳����Ϊ��������������������Ӧ�̡����У�2021 ��ε����������������������ʱ����������С�������Ĺ�Ӧռ�ȳ� 80%�����Ų� �����Ĵ��������2022 ��Ԥ�ƹ�˾��ε����С�����������ʵ�ַ�����Ӧ������ �ͻ����棬2012 �꣬��˾��Ϊ���������� EV“֮ŵ 1E”�Ķ�����ع�Ӧ�̣� �����˽��������г��ĵ�һǹ��2018 ���ñ������š���ķ�ա��ִ����ǵȶ�� �����������Ķ����ţ�����ҵ��ȡ��ʵ���Խ�չ��2020 �깫˾����˹��ǩ���� ��ؿ��Э�飬2021 ����˹����Խε����Ϊ��˾��һ��ͻ�������˾Ҳ��ʽȡ�� LGES����Ϊ��˹����һ������ع�Ӧ�̡��������׳��͵�½��������������� ˾��ȫ���ֽ�����һ����

��˾��ȫ��������˾��Ⱥ�������ȫ��������˾�еĹ�Ӧ�ݶ�����������˾ͨ ���¹�ͼ�ָ����أ�������չŷ�ͻ���ͨ����˹���Ϻ�����������Ҳ����ʵ�� ����װ������ڵ�ŷ��������������˹���Ϻ������������£�����������г� �����ǰ���£��ܹ��и���ij���ͨ�����ڹ�Ӧ�����г�������������ҵ����չ ��˾Ҳ�ڻ������С�

3.4�����κ�������ȫ�棬��ҵ��̽�����ֲ���

�㷺�������ιؼ�ԭ���ϣ�����ҵ���ͼ�������š�Ϊ������ҵ�ؼ���Դ�Ĺ�Ӧ�� ���Ͳɹ��ɱ�����˾Χ��﮵�أ�����ս�Ժ�����Ͷ����ɡ�ǩ��Э�����ȴ� ʩ��������ҵ�γɽ�����ϵ���������̺���﮿������ܿ�ȿ����Դ�����̣� �������ϡ��������ϡ���Ĥ�����Һ��﮵���ϵ������̺Ͷ��ƻ��豸�Ĺ�Ӧ�̣� �滮�γ��Թ�˾Ϊ���ĵĹ�Ӧ����ϵ�������γ�����Ӫ�Ķ�����غʹ��ܵ��ҵ ��֮�⣬��˾������Դ������ص�оƬ���Զ���ʻ�����̵�ص�������в��֡� ���⣬��˾��ʽ���������г�����ͼ��������“�������”�ĵ����͵�ػ� �յ�����ҵģʽ��ҵ�����ҵ�����ν�һ�����죬���ǵ�ز�ҵ���еͶ˵� ����Ӧ�ó�������������Դ��δ���ǿ⣩

3.5������ҵ�������������Ϊ��˾��������

��ⷢ����������������������ǿ���ʹ����ƹ�Ӧ�á������������ƶ���Ӳ�� �����½������ڿ�������Դ�ķ�������������������2021 �����������ͷ� ���������ֱ�Ϊ 1836.6 ��ǧ��ʱ�� 5667 ��ǧ��ʱ��ͬ������ 29.2%�� 36.7%���� ��ռ�ȴ� 2017 ��� 5.33%������ 2021 �� 9.29%�����ڷ�ⷢ����ڹ��еļ�Ъ�� �Ͳ����ԣ����ģ����չ�Ʊ�Ҫ������ҵ��Ӧ��չ��ƽ�ֹ���ì�ܡ�2021 �� 5 �£�������Դ�ַ��������� 2021 ���硢������翪�������й������֪ͨ���� ָ�����״�����ʩΪ��硢���������Ŀ�г�����������֮һ��ͬ�£����ҷ��� ίӡ��������“ʮ����”ʱ����۸���Ƹĸ��ж�������֪ͨ����ָ��Ҫ������ ����Դ�۸�ĸ���Ʒ�硢������硢��ˮ���ܼ۸��γɻ��ƣ��������ʹ��� �۸���ơ�

����װ����ģ�Ȳ��������绯ѧ���ܷ�չȫ�����١����� 2021 �� 9 �£�ȫ����Ͷ �˴�����Ŀ�ۼ�װ����ģΪ 193.2GW��ͬ������ 3.8%�����е绯ѧ����ռ�� 8.5%, ���������� 1.6pct���ۼ�װ����ģ 16.35GW��ͬ������ 50%���й���Ͷ�˴����� Ŀ�ۼ�װ����ģΪ 36GW��ռȫ�� 18.6%��ͬ������ 8.8%�����У��绯ѧ����ռ�� 10.1%������������ 2.1pct���ۼ�װ����ģ 3.64GW��ͬ������ 62%����“̼�к�” Ŀ���ָ���£������׳�̨�������֧�����ʹ��ܷ�չ���绯ѧ�����г����� ��������������������CNESA Ԥ�� 2025 ��ȫ��绯ѧ�����ۼ�װ����ģ���� 122.7GW��2022-2025 �긴������Ϊ 59.2%��2021 �� 7 �£����ҷ���ί��������Դ �����Ϸ��������ڼӿ��ƶ����ʹ��ܷ�չ��ָ�����������ȷ����� 2025 ��ʵ�� �ۼ�װ�� 30GW �ķ�չĿ�꣬Ԥ�� 2025 ����ڵ绯ѧ�����ۼ�װ����ģ���� 41.39GW��2022-2025 �긴������Ϊ 54.95%�����洢���г���ģ����չԪ��ĵ����� ��˾����ҵ��ӭ������ʽ������2021 ���ϰ���ʵ��Ӫ�� 46.93 ��Ԫ��ͬ������ 727.4%��Ԥ�� 2021 �깫˾���ܵ�س������� 17GWh��ͬ������ 611%��

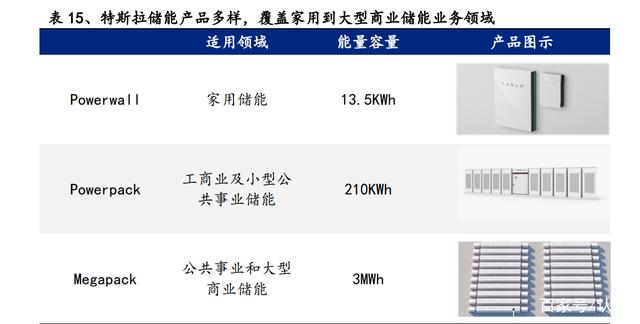

��˾������˹����Ӧ��ϵ��������չ���ⴢ�ܿͻ�����˹�������ܲ�Ʒ Powerwall��Powerpack��Megapack ���ò�ͬ����Ĵ����г��������ԪӦ�ó����� Powerwall ��λ��ͥ���ܲ�Ʒ�������������� 13.5kWh������ Solar Panel �� Solar Roof �켯�ɣ��γ�“�洢-���”���л�ѭ����2020 ����˹����������ͥ���� �г�ռ���ʳ� 50%������ 2021 �� 11 �£�Powerwall ȫ���ۼư�װ���� 25 ���ף� �� 2020 �� 5 ������ 15 ���ס�Powerpack �۽�����ҵ��С������ҵ���ܣ�ÿ�� Powerpack ���� 16 �������ĵ�زգ��������� 210KWh���ɸ��ݳ����Ŀռ䡢�� ������Դ���������չ��Ϊ��ҵ�����ߺ���Դ��Ӧ���ṩ���õĵ������ơ�Ч�� �Ϳɿ��ԡ�3MWh ���͵����������豸 Megapack רΪ������ҵ�ʹ�����ҵ�ͻ��� �ƣ��������� Megapack ���γ� 1GWh �ij����ܳ���2020 ����������˹������ȫ ��Χ�����¶�� Megapack ������2022 ���ǰ�IJ�����ȫ�����ꡣ2021 �꣬�� ˹������װ������3.99GWh��ͬ������32.1%�����װ������35MW��ͬ������68.3%�� �ⴢҵ���ģ����������˾������˹��������Ӧ����﮵�غ�Ҳ���ڴ��� ��������˹����չ����������

��Ʒ���ܲ���������ͬʱ����ģ��Ӧ�����ijɱ������������֡����ܲ�Ʒ��Ҫ�� ע�����ܰ����ŵ���� DOD(Depth of Discharge)��ѭ������ Cycle Life���ʱ� ���ޣ�����˾���ڴ��ܵ���е�������﮵�о��ѭ�������Ѿ��ﵽ 8000~12000 �Σ��Ҹ���ʹ�������ĵ�оҲ���з��У�����ǰ��ҵƽ��ˮƽ�� 6000 �����ң��� ˾��Ʒ�����������ԡ���˾���ܲ�Ʒ����������﮵�о�����ó����õ�оΪ��ͬ ��Ʒ���ʶ���Ʒ���趨�ƣ���Ʒ�����Ҳ��ܹ�ģ���й�ģЧӦ���ơ�Ԥ�ƹ� ˾ 2022 �괢��ҵ������ɴ� 50GWh����� 2020 ��� 17GWh ���� 33GWh���������� ���ⴢ����Ŀ�������Ǻ��ⷢ������Ŀ�ij��������� 36%����ë���ʣ�����ҵ ��ë���ʱ��ȶ�������������������ҵ�������������������

4�����¼����Ƴ³��£���ҵ����ǰ����

4.1����ؼ����з����ϴ��£�CTP ������������Ч������

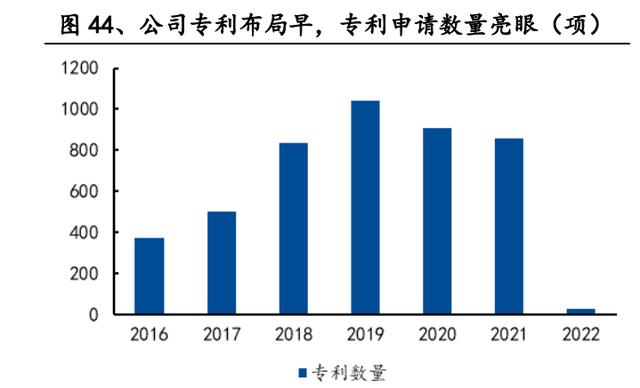

��˾�������¼Ӵ�Ͷ�룬ר�������������ӡ���˾����Ч�������й�ר�� 4542 ��� 2012 ��������ר����������������������̬���� 2018 ������������ר�� ����Ϊÿ�� 850 �����ϡ���˾ר������ȫ�棬���ϵͳ������ģ�飬BMS���ȹ����� �Ȱ�ȫ���Լ���о�Ĵ���ϣ���о��ƣ����ԣ��豸����������漰��ͬʱ���� ˾���ֹ�̬��ء������ӵ�ص�ǰ�ؼ�����

��ؼ������ϴ��£�CTP �������ϵ���������Ч�ʲ�����ߡ���˾���Ƚ��� �ذ� CTP ���������г���ͨ����ģ��ṹ��ʹ�õ�ذ������������� 20%~30%�� �������㲿���������Լ��� 40%������Ч������ 50%����˾Ҳ�ڲ��϶� CTP ������ �иĽ��Ż���������� CTP-0�������ڵ� CTP-S ����������Ч�ʽ�һ����ߣ��� ��������һ������ 10%����˾Ҳ�ڲ��� CTC ����������һ�廯�߿ص��̵ȷ�ʽ�� ���֣�������� CTC ��������չ��

4.2�������ӵ����Ϊ��˾�ͳɱ�����·����Ҫ��ɲ��֣�Ӧ�ó����� Ԫ

��˾��һ�������ӵ�ط������ƻ� 2023 ��ʵ�ֲ�ҵ�����ڶ�����������ܶ��� ����������˾�� 2021 �� 7 �·�����һ�������ӵ�أ����о���������ܶȴﵽ 160Wh/kg��ΪĿǰȫ�����ˮƽ���ڳ����³�� 15 ���ӣ������ɴ� 80%�������� 20°C ���µĻ����·ŵ籣���� 90%���ϣ�ϵͳ����Ч�� 80%���ϣ��������ӵ�� ���ȶ������졣��˾�Ѳ��������������ר�����������ø������Բ��ϣ���ͨ �����ø��������岢��������赼��Ϳ������֤�ƽ����ij��������Լ���ŵ�� �̵Ŀ����ԣ��Ӷ���ߵ�ص������ܶȡ�����ר��������ؼ����IJ��������� �����գ�δ����Ӧ���ڰ��������ӵ�����ڵIJ�Ʒ�������ڹ�˾������ϵ���³� ���ļӳ��£���һ�������ӵ�������ܶȽ�����ͻ�� 200Wh/kg��ѭ���������棬 �Ƶ�ص�����ѭ���ɴﵽ 10000 �Σ��ֽ��� 3000-6000 �����ң������൱���� ����﮵�ص�һ�롣

��˾������������Ҫ�з�����Ϊ��³ʿ����������ܶȸߣ��ɱ�������ȷ���� ���ӵ����Ҫ���������ϰ�����״���ɽ���������������ӻ������³ʿ�� �������˾��Ҫ�з�����Ϊ��³ʿ����IJ��ϣ������ܶȸߣ��ṹ�ȶ������� Ҫ�Թ�ģ�����еļ�����������з����ᡣ

�����ӵ�ص���Ҫ�������ڳɱ��Լ�ԭ����ѡ���Ӧ����۸���������� �������ֱ��ʹ�������������ӵ��ԭ���ϴ���۸�Ϊ 2500-3500 Ԫ/�֣������ �ӵ������ԭ����̼��﮼۸��� 2022 �� 2 ���Ѿ����ǵ� 40 ��Ԫ/�֣�������ԭ�� �ϼ۸�������������Դ�����ḻ������������ 8 ��ͭ��/6 ��ͭ�� 2021 ��� �۷ֱ�Ϊ 10.26 ��Ԫ/11.80 ��Ԫ���������ԭ����Ϊ 1.96 ��Ԫ/�֣�12 ������ /10 ������ 2021 ƽ���ӹ��ѷֱ�Ϊ 1.63 ��Ԫ/�ֺ� 1.90 ��Ԫ/�֡�

AB ���ϵͳ�����������ͻ�������ܶ�ƿ������˾�����������ӵ��������ӵ� �ػ�ϼ��ɹ��õĽ�������������ֵ�ذ�һ���ı��������н��л������� ���������ɣ�ͨ�� BMS �ľ��㷨���в�ͬ�����ϵ�ľ�����ƣ���������ʵ�� ȡ�����̣����ֲ��������ӵ�����ֽε������ܶȶ̰壬Ҳ���ӳ���߹��ʡ� �������ܵ����ƣ�Ϊ�����߶˵������������������

�����������ӵ�سɱ�������Ҫ��ģ���Ͳ�ҵ�����ܴﵽԤ�����ƣ����ض�Ӧ �ó����¿������ռ��������ӵ�����ƹ��ڵijɱ�Ϊ 0.5-0.7 Ԫ/Wh����չ�� 0.3-0.5 Ԫ/Wh�������ڽ����͵� 0.3 Ԫ/Wh ���£���˾��������������ģ���ƿ� ���ƹ������ӵ�ص�Ӧ�á�Ԥ�������ӵ�ػ����ڴ��ܺ����ֵ綯���ȶ������� �����жȵ͵������ƹ�Ӧ�á�����һ��������˵�������ӵ�ص�Ӧ���ڶ�Ԫ���� �£��ܹ�һ���̶Ȼ����ض����Դ����������˾�滮 2023 �������ӵ��ʵ�ֲ� ҵ����Ԥ�� 2024 �꿪ʼ�ܹ������г����ȶ��IJ�����Ӧ��

4.3��������������ƴ���

��������﮲����������죬���ģӦ�����ƴ�������������﮺��������һ���� �������ʯ�ṹ�������ͬʱ�߱�������﮺�������﮵����ƣ�ͬʱ�ܹ��ֲ��� ���ֲ��ϵ���Զ̰塣������﮵�ѹ�ߣ����絼�ʵ�����ṹ��Բ��ȶ��� ������������ȶ��ɱ��ͣ��������ܶ����ͣ��������ܲ��������﮿��ۺ� ���ߵ����ƣ������������ȣ���ѹ�����Դ� 3.7V ������ 4.1V�������ܶ��� ���Ͽ����� 20%������

���Ϻ��ղ����Ż���������������﮽ӽ�����������������У����̲��ϱ����� ���Ϸֲ������ԡ����Ͽ�����һ���ԵȲ��Ϻ��ղ��������������﮵������� ��Ӱ�죬Ϊ�˴ﵽ����������ܶ��������ȣ��Լӹ�����Ҫ����ߣ��ֲ������ �̸���Ҳ��Ӱ���ŵ籶�ʵȣ�Һ�෨�ܹ��ﵽ���ϺõĿ����Ⱥͻ��һ���ԣ� �ܹ���������﮴ﵽ��������ܣ��Բ��ϵ���ȣ����ӵĹ��ɽ������о�Ҳ���� ���������ӽ�����Ҫ��

���������ͨ����ߵ�ѹƽ̨���������ܶȣ������������ܾ�������������ѹƽ ̨�� 3.7V ������ 4.1V������ʵ�������ܶȵ���������Ȼ��ԭ��������������Ԫ �أ�Һ�෨��ȹ��෨�ɱ��Ըߣ���ÿ Wh �ɱ��ɽ��͡����е�������ﮣ�������Ԫ������Ԫ�Ĺ�����ϵ�£�������������������������� 500km ������̵ĵ� ��������������Ԫ�൱������������������Ԫ��ϵʵ���������˾Ҳ���������� ���ϵΪ��������һ����ϵ��Ϊ��˾������Ϸ�չ·��֮һ�ĵͳɱ�·�ߵ���Ҫ һ�

4.4������ҵ���ذ��Ƴ�����ģʽ�����»������γɸ�ǿ�û�ճ��

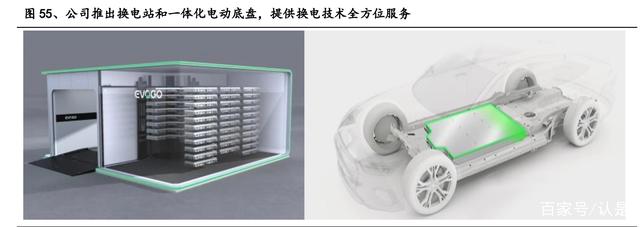

��˾���ֻ�����ҵ���س���������г���2022 �� 1 �� 18 �գ���˾��ȫ���� ��˾ʱ����������Ͼ����׳������ᣬ�Ƴ��������Ʒ�� EVOGO ����ϻ������� ����������ɻ���顢����վ��APP �����Ʒ��ͬ���ɡ��ɿ����������ù�˾ ���µ� CTP ���������������ܶȳ��� 160Wh/kg����������ܶȳ��� 325Wh/L���� ���������ﵽ 200 ����û����Ը����������ѡ�������������վ�߱���ռ ��С����ͨ�졢������ȫ������ص㡣��� APP ��ʹ�ã��û���������ʵ��һ ���ij���ѡ�����ɣ����������õ����ɺͿɳ�ɻ��IJ������ɡ�

����ģʽ�ķ�չ����ز�ҵ�����ƶ�ϢϢ��ء�������Դ�����г��������ŵı� ���£�����ģʽƾ�����ڵ��ͳһ�������ݴ����á����������õ�����ķ�չDZ �����������Ұ������“����ʱ��”���г���ؽ�轵�������ɱ������ǻ���ģʽ ��֧�ֵ��㳵���������������ҵģʽ��Ϊ�г��ȵ㡣һϵ��ּ���ƹ㳵��� ��ĺ�����ߵij�̨�Լ����ܲ��ŶԳ�����뷨�桢��ر���ʵ���������Ӧ�� ��־���ҹ�����Դ��������ģʽ��“���Ϊ��������Ϊ��”�л���“�任�粢�� ��չ”����������ǿ������뻻�綼������Դ�������������ķ�ʽ������������ ���������г�Ϊ����ͨ��֧����������ʩ�����������Ƴ任�缼������ ���ƶȡ�����Ԥ��δ�������и�����г�̨��������ϸ����������ģʽ��һ�� �ƹ㡣

��վ�ˣ�����Դ���������ʩ��������ͺ�Ϊ����ģʽ����������2021 ���ҹ� ����Դ���������ֱ���� 354.5 ������ 352.1 ����������Դ����������Ϊ 784 �� �����г�ռ���ʴﵽ 13.4%�����ͬʱ����������վ�Ȼ�����ʩ�Ľ������� ԶԶ��������Դ���������������������û������������Դ�����г��Ѿ����� ������ת���г��������·�չ�Σ�Ȼ�����ܻ�����ʩ������Ҫ���������أ��� Ϊ����ģʽ�����г��ռ䡣

�����ˣ�����ģʽͨ��������Ƚ����õ�ɱ����߱����ܹ����Ի������ѹ���� ����վ���ڳɱ�����ԭ����Ҫ����������ʱ��ͳ��״̬����ҹ�������ò� ���õ�ʱ���Խϵ͵ĵ��Ϊ��س�����ܣ���Ч��С�����õ縺�ɡ���������� ��ѹ�������ڻ���ϵͳ��һ���ع��ɣ��䱾���߱��������������˴ӵ�����ȡ ����֮�⣬Ҳ���Խ�����ע�������ƽ����ÿ�յ����������ߣ�����������ϵͳ �ṩ��Ƶ�����ظ��ٵȷ���

����ҵ��ս�������ش��붯�����ҵ���γ������������վҵ����ƹ㣬�� ������ҵ�����չ��ʹ�ù�˾����ƽ̨�ij��ͣ��빫˾�Ķ�����������Ҫ���� ���ƥ�䣬����ҵ���л�����������ҵ�������ǿ���û�ճ�ԡ�

��ѡ������Դ����δ���ǿ⡿��

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

������2.0ʱ������������ҵ������㿪������

2024-04-30 09:18 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

���ܿƼ����³����r��ӭս������ز�ҵ�ʱ��TWhʱ��

2024-04-15 09:49 -

�������˫��ͷ����������쳵�г� ���ǵ�3�·ݶ������ʱ��

2024-04-12 10:22 -

������ʱ���ڲ���ģʽ�ĸ���

2024-03-14 08:45

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

������2.0ʱ������������ҵ������㿪������

2024-04-30 09:18 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

���ܿƼ����³����r��ӭս������ز�ҵ�ʱ��TWhʱ��

2024-04-15 09:49

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�