�ڵ�����ǰ�С���������ز�ҵ��������2022��չ��

һ����������ļ������ݸ����������

����ҵ�����ں�Ͷ�ʣ�����ҵҲ�����ں���ҵ����ҵ�Ļ��Ǻӡ��������Ƶ����ն�������Ϊ�г��ṹ�ı仯�������г��еĵ�λ���������϶��¿�����ʱ�ӣ����¶��Ͽ��г��ṹ������ͬ��һ�����ٷ�չ����ҵ����ͬ��ֵ�����ڵ��г���ֿ��ܽ�Ȼ��ͬ���еĻ��ڳ��⣬�еĻ���ֻ�ܺ������ڸ��̶�����ز�ҵ��֮ǰ�������б�Ҫ����˼��һ�����⣺ͬ��������Դ������ҵ�����λ��ڣ�Ϊʲô������Դ�������ٷ�չ�Ķ����£�����ʱ����ֵԶԶ��Խ���й�����������ҵ��2021��12��29�����̴ﵽ1.34���ڣ�����������ֵ��215�ڣ������������������ĶԱȷ����������������Ǹ��õ����������г���������

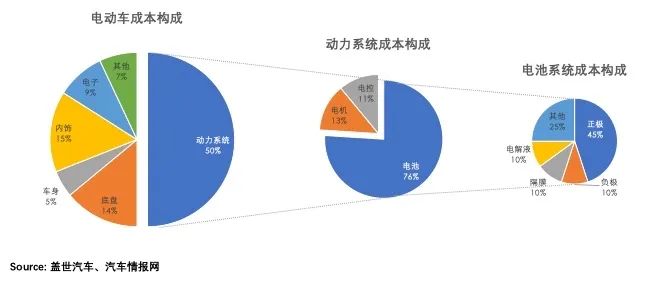

�����������������Ĺ�Ӧ����������൱��������ҵ���������ҵ�Ȳ�ҵ����һ����֮ͬ�������ڣ���ͨ�¹��ǵ�����Ա��������Ҫԭ��֮һ�����������ȫ�Ե�Ҫ����ߣ�������ҵҪ����������ҵ��Ӧ����������Խϳ���������������������Ϊ����ϵͳ����Ҫ��ɲ��֣��ڽ���������Ӧ�����Ѷȷ������൱�ġ�

�����������������ĺ��IJ������ڼ������ݲ�ͬ���綯���ĵ�������������ȼ����Ȼ�������������Ŀ��ٽ�����ʯ�ʹ���ʹ�ö�����������Ƕ����Է��滹���Լ۱ȷ��棬��ԶԶ������ȼ������Ȼ��������ڼ���Ҫ���ϸ�����ͨ��ҵ�����Ʃ������ʱҪ���ת�ٸ�ת�ء�������ʡ������ٷ�Χ�ȣ�������Լ�綯����չ���Ƕ�����أ���������������Զ�����������ܶȡ�����ٶȡ���ȫ�Ե����ܵĸ�Ҫ���͵Ͳ��ϳɱ������˼�ʵ�ļ������ݣ�ʹ��������ҵ�����������붯������г�������Ͷ��ӵ���˲��ܾ��ǽ���������г���������û����������ӵ�к��ļ�������Ʒ�Լ۱ȸߵ���ҵ����ʹ������Ȼ����ռ���г������绪Ϊ�����ֻ�����

��������г���ģ������������г�����������ʹ�ö�������������ɱ���ռ�ȸ��ߣ����������ҵӪ��ԶԶ���ڵ�����ϵͳ��ҵ��2020���й�������س�����Ϊ80GWh��ͬ������13%����������г���ģԼΪ650��Ԫ��ͬ���½�8.5%���й��й�����Դ�����������װ����Ϊ146.3��̨��ͬ������10.5%����������г���ģΪ74.64��Ԫ��ͬ���½�4.9%��������ص��г���ģ����������г���ģ��8.7����

ͼ���������ռ�綯���гɱ�ռ�ȸ����������

��������г��ṹ������������г�����Ȼ����Դ����������ҵϣ���Լ��ƿض���ϵͳ��һ��������ĺ��ļ�����ȴ��Ϊ�������۲��㡢�Լ۱Ȳ��ߣ�Ϊ����������Դ�������г��������������ֻ��ѡ��ʹ�õ�����������أ�ȴ������Ҫʹ���Բ����������������������ֻ��Ϊ�˴ٽ����������Ϲ�Ӧ���ȶ��ԡ����г�����ϣ�����Ϊ������ع�Ӧ���Ե�����Ϊ�������ǵϡ������������Բ�������ص�������������г����жȸ��ߣ�������ϵͳ��Ӧ�����б��ǵϵ������˹�������εȻ������������������������������������������������ϵ��ҵ��Ҳ�з���������ձ����������˫�ݵȴ�ͳ�����ҵ�����������綯���Ϻ���������ҵ���г����ж���Խϵͣ����ڼ��Ҿ�������ʧȥ�г��ݶ�Ŀ����ԡ�

ͼ��2020�궯������г��ݶ�

ͼ��2020����������г��ݶ�

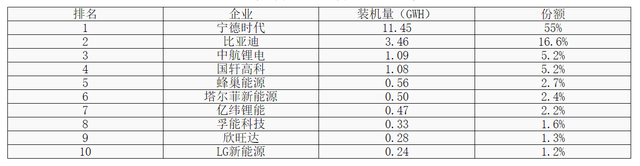

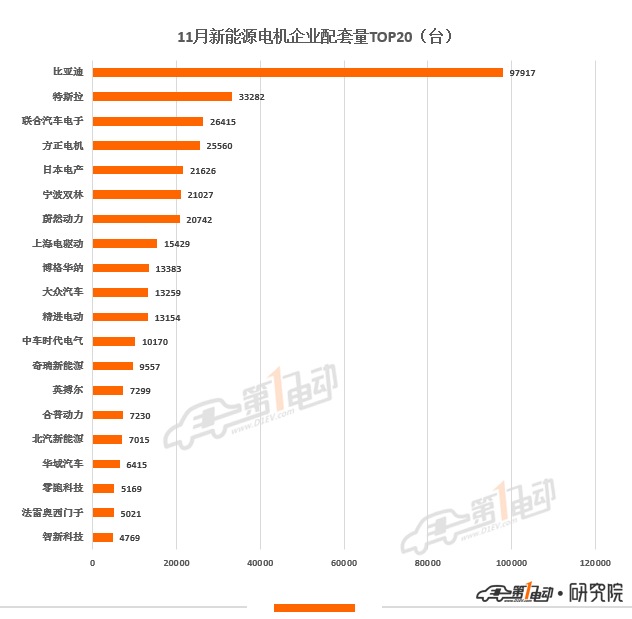

����2021��11�¶������װ�������а�

ͼ��2021��11������������а�

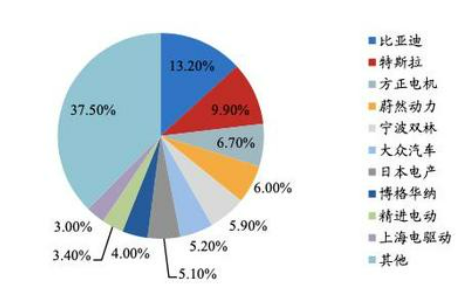

���������ҵӯ�������������������ҵ���ϸߵļ�������ʹ�ö���������������ǿ��ë����ͨ������¸��ڵ�����ϵͳ��ҵ��ӯ��������ǿ��

������Ҫ��ҵ����������������ҵ��������ݶԱ�

ͬ��������Դ������ҵ�����λ��ڣ������������������������ҵ���г���ģ�����г����жȸ��ߣ�ӯ��������ǿ�������ֵ���ߡ�ֻ���г��ݶ�½����������������ҵ�����ܷ�������Դ������ҵ���������ı�����

����������ز�ҵ���ɼ��ڵ���������

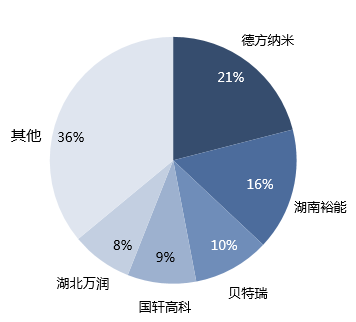

ͼ��2021����Ҫ﮿���ҵ�ɼ�����ͼ

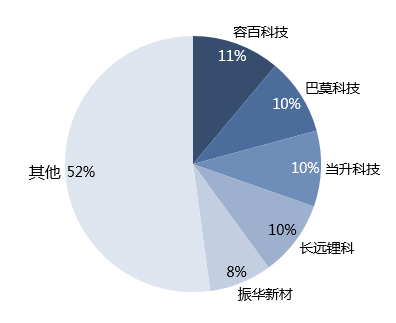

ͼ��2021����Ҫ����������ҵ�ɼ�����ͼ

ͼ��2021����Ҫ����������ҵ�ɼ�����ͼ

ͼ��2021����Ҫ���Һ��ҵ�ɼ�����ͼ

ͼ��2021����Ҫ��������﮼���Ĥ��ҵ�ɼ�����ͼ

ͼ��2021����ҪPVDF��NMP��VC���Ӽ���ҵ�ɼ�����ͼ

����Դ������ҵ���IJ���ƿ����Ҫ��������﮿���������ﮡ�VC�ȵ���ʡ�����ȱ�ڽ����¼۸����ǡ��۸����ǵ�ʵ�ַ�ʽ�����֣�һ���Ǽ۸�����ʹ������������Ӧ��������٣�����ʵ�־��⡣Ʃ�磬﮿�ȿ�����������������أ�Ҳ������������ҵ��;����ؼ���β�Ʒ�۸����ǣ������ڹ�ҵ����ε�﮿���٣�һ���Ǽ۸�����ʹ�ù�Ӧ���ӣ��߳ɱ��Ĺ�Ӧģʽȡ���˵ͳɱ��Ĺ�Ӧģʽ������ʵ�־��⡣Ʃ���ڲ��ܲ���������ͨ���Ӱࡢ�����豸�۾���߲��������ʣ��ø߳ɱ��Ŀ�ʯ���ȡ���ͳɱ����κ���ﮣ�һ����������ٵ�ͬʱ��Ӧ���ӡ�

����2021��﮵��ҵ���۸�仯

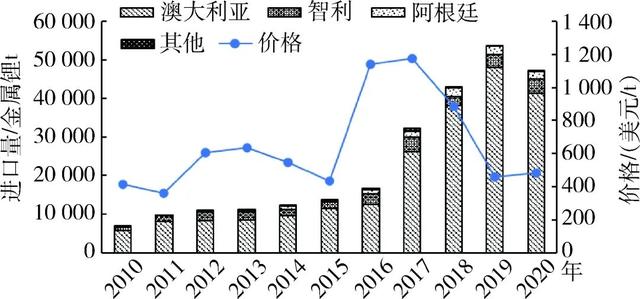

������Դ���й�﮵�����Դ��

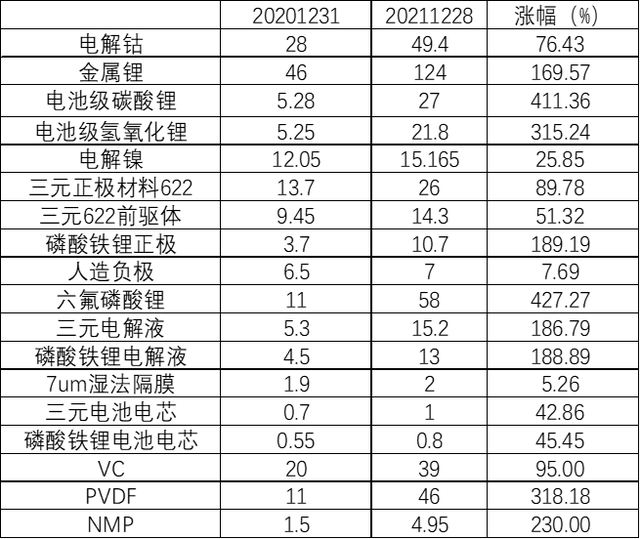

�й���β��ܳ��㣬﮿�۸����ǵ�����μ۸����ǡ�2021��12��28�գ���ؼ�̼��﮼۸��2020�������411.36%����ؼ�������﮼۸��2020�������315.24%�����ǣ�����2020��12��31�գ�2020���й�̼��﮽��ɲ���42.99��֣�ͬ������8%���й�̼��﮲���17.06��֣�ͬ������0.41%���й�������﮽��ɲ���22.85��֣�ͬ������26.2%����ȫ�����ռ�ȸߴ�85%��2020���й�������﮲���9.69��֣�ͬ������10.24%���������β��ܶԲ�����������Լ����μ۸�������ҪԴ��﮿�۸����ǡ���μ۸����ǻ����´�������������������Ϻ���Ԫ�������ϣ�ʹ��ֱ�����189.79%��89.78%��

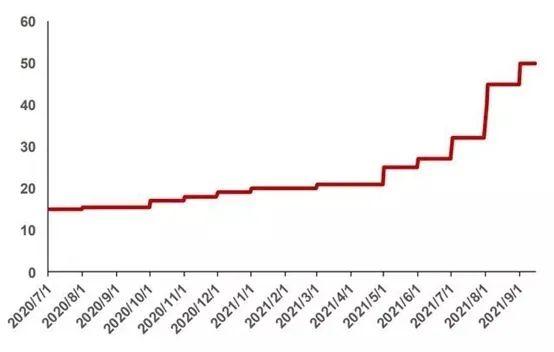

�������������Ӳ�����Լ����VC�۸������ǡ�1GWH������﮵����Ҫ1300�ֵ��Һ����Ԫ�����Ҫ700��900�ֵ��Һ��ÿ�ֵ��Һ��Ҫ���������0.12�֣��ܼ�0.8�֣����������ϵ��VC��������5%���ң�����Ԫ��ϵ����1.5%���ҡ�2016-2019�꣬�й�VC�����ֱ�Ϊ1826.0�֡�2377.5�֡�3014.6�ֺ�3825.5�֡�2020���ϰ��꣬����Ӱ����������Դ���������ѵ�����������������Խϵͣ��������ܻ��������ϸ�ܿأ�һ��VC������ҵ����ͣ����ʹVC���幩Ӧ���١�����2020���°�������Դ����������ʼ����������VC������������2020��VC������6800�֣��۸�Ҳ��15������20��2018��~2020�꣬��ʢ﮵�VC��Ʒ���������ʷֱ�Ϊ53.06%��66.86%��72.01%��VC��Ʒ��ë���ʷֱ�Ϊ46.53%��48.46%��48.68%����ȻVC�����ѶȲ������������ݲ��ߣ����ǻ������ݽϸߣ�����ҵ�����г�����Ҫ��س���֤�ϸ��½��������ڽϳ���2021�꣬���ڲ��ܲ��㣬VC�۸��ٴ�����95%����ʢ﮵�VC���������ʳ�����100%�����������ҵ��ͨ����������VC��Ӧ�����ֵ��Һ���Ӽ������̵�VC�������ŵ�2022���ϰ��ꡣ�м�ó���̳û���VC���Ҹ��û���ת��С�͵��Һ���Ҹ��ߵļ۸Ӿ���VC�۸����ǡ�

ͼ��VC���Ӽ��۸�����

��Ӧ����С��ԭ���Ǽ��ƶ���������﮴�����ǡ���������﮵�ԭ���Ͼ��н�ǿ�Ķ��Ժ�ʴ�ԣ��������İ�ȫ�Ժͻ����Զ��нϸߵ�Ҫ����ҵ�����ʱ����нϸ�Ҫ���������ʵĻ����ѶȱȽϴ����ڳ����������Դ������ӡ������ߵĽ�������һ��Ϊ18-20���£��豸�Ķ��ơ���֤����Ҫ�ϳ�ʱ�䣬����������������ͷ�Ҳ��Ҫ�ϳ�ʱ�䣬���Զ���������ҵ�IJ���Ҳ���Դ�����ӡ�2020���ϰ�����������﮹�Ӧ�˿����ʵͣ������°������������ů���г����������ɣ�9�¿�ʼ���ֹ���Ӧ����棬�۸�������ͨ��������̼��﮵�ԭ���Ϲ�Ӧƫ����2021����������﮼۸����427.27%������������ﮡ�VC�ȵ��Һ���Ӽ���ԭ�ϳɱ����ǵĴ����£����Һ�۸��Ƿ���180%��

ͼ����������﮼۸�����

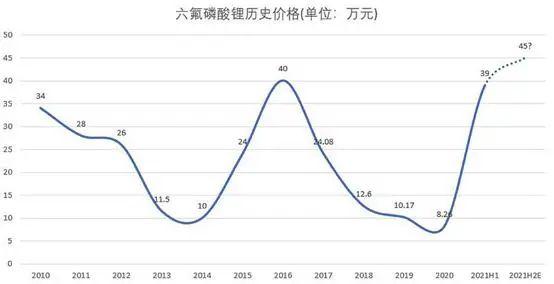

������������ԭ��������������PVDF�۸���ǡ�PVDF��Ϊ��ͨ��PVDF�͵�ؼ�PVDF��PVDF���㷺���ڷ���Ϳ�ϡ���������﮵������ճ���������2020�꣬�й�Ϳ�Ϲ�ҵPVDF������ԼΪ2.2��֣�﮵���ҵPVDF���ڸ�ĤͿ����ճ�Ӽ���������Լ0.7��֣������������PVDF������ԼΪ0.8��֣�ʯ�ͻ�������PVDF������Լ0.4��֡��й�PVDF����4.3��֣���PVDF﮵��ճ����ܲ�������6000�֣�����PVDF﮵��ճ�����Ʒ����Ҫ���ڡ�﮵��PVDF��Ҫ������ҵΪ�����ꡢ����ά�������������ҵ��������Ҫ������ҵ�����������ţ��������ݣ����㽭��������������ŵ�ֻ����ȡ�����ͨPVDF��ȣ�﮵�ؼ�PVDF�������ݸߣ����������Ҫ���ճ�ȡ��������ֲ�խ���ߴ��ȡ��������Եȣ����������豸����������Ҫ��ϸߡ���������ͨPVDF�����﮵�ؼ�PVDF��������ʧ�����Ϳ�ϵȿͻ�����Ҫ�����½���Ŀ����﮵缶���ܡ��������������ҪԼ2-3�꣬������֤����Լ1�����ң� �����ͷ����ڳ���﮵缶PVDF������Ҫ�����������ͬʱ��������ҵȴȱ��ԭ��R142b���ײ��ܣ���Ҫ�Բɹ�ԭ��Ϊ����ԭ���Ϲ�Ӧ��Լ�����ͷš�����R142b�ƻ������㣬���ݡ���������Э�����涨���������� ��Ҫ�ϸ������������������ÿ�깫���������R142b����ϸ�ܿ�������δ��������ֻ�������������ܲ���Լ15��֣���Ϊ�ڲ������ⲿ���ɳ��۶�Ƚ�8��֡�����1��PVDF��Ҫ1.8-1.9��R142b��R142b�����ɱ���1.6-1.7������R142b��PVDF�ܳɱ���5�����¡�����������PVDF����������R142b����Ӧ�ɹ��۸��������16��Ԫ/�֣�ʹ��PVDF�۸����ǡ�2021��﮵�صı���ʽ����ʹ�õ�س��Ҷڻ����Ӿ��˵�ؼ�PVDF�Ķ�ȱ��PVDF����318.18%��

ͼ��R142b�۸�����

ͼ��PVDF�۸�����

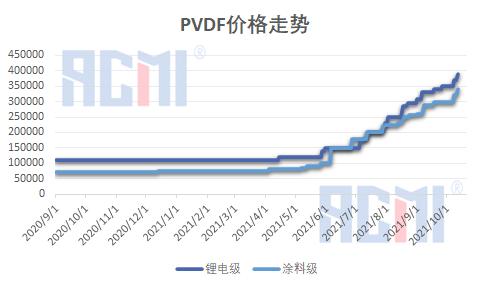

ԭ�Ϲ�Ӧ���ŵ���NMP�۸����ǡ�NMP��Ϊ﮵������ճ����������ܼ����� PVDF����������ܼ���NMP�ļ۸���BDO�۸�Ӱ�����ռ60%���ϵijɱ�������BDO�Ĺ������ܵ�ԭ�ϵ�ʯ�����ơ�BDO�Ե�ʯ����Ȼ��Ϊԭ�Ͻ������������й���Ȼ����Դ���ޣ�����������Ŀ�����Ѷȸߡ��ɱ��ߡ������Ѷȸߵ����أ�����73%��ҵ���õ�ʯ��������������ʯ�����������ҳɱ��ͣ���BDO������ҵ������ѡ��1��BDO����1.2�ֵ�ʯ����ʯ�������ڸ��ܺĸ���Ⱦ����ҵ���������Ͽ���������̭�����ľ��棬��80%����Ӧ����PVC����4.3%����Ӧ����BDO����BDO�������ſɽ������ϡ����ڡ�﮵���������߾���������BDO����ì��ʧ������۸����ǣ���������NMP�۸�����230%��

ͼ��NMP�۸�����

���ܳ��㣬�������Ϻ�Ĥ�۸�ά������ȶ���1GWh�������Լ��Ҫ��������1300��1400�֣�1500��1700��ƽ����Ĥ�����������������Ϻ�Ĥ�۸����Ƿ��Ȳ�����10%���й�﮵�ظ���������Ҫ������ʯī����Ȼʯī���ɣ�2020�긺�����ϲ���ԼΪ86.7��֣�����ԼΪ46.33��֣�����ʯīռ����2019���79%������84%��2021�긺�����ϲ���ԼΪ118��֡���ʯī���ӹ��У����Լռʯī���ɱ�60%����Ȼ�ܵ���ϵ����ص�Ӱ�죬����ʯī������ӹ��ɱ����ӣ����������ϼ������ݽϵͣ�������ҵһ��ѡ���Լ��������۸�������ȶ���﮵��Ĥ�Ĺ�ӦҲ���괦�ڲ��ܹ�ʣ��״̬��2020�꣬�й�﮵��Ĥ������37.2��ƽ���ף�ͬ������35.8%��ʪ����Ĥ������26��ƽ�ף�ͬ������30%���ɷ���Ĥ������11��ƽ�ף�ͬ����������40%�����й�ʪ����Ĥ���ܴﵽ70��ƽ����/�꣬�ɷ���Ĥ���ܽӽ�30��ƽ����/�ꡣ2021�ϰ��꣬��Ȼ�й�﮵�ظ�Ĥ������34.5��ƽ���ף�ͬ������202%��������������Ҳ�����ǻص�����ˮƽ��

2���������ë�����½���������﮵���Լ۱�����

�������ë�����½���������Դ������ҵ���У���������������س��빩Ӧ��֮��Ķ��������dzɱ���������ϵ�Э�̶��ۣ��ڿ��Dz�Ʒ�ļ���Ҫ�����Ѷȡ�ԭ���ϼ۸�װ����Ϣ����гɱ�Ԥ���������г��۸���ȷ������������ˮƽ����Ҫ��Ӧ�����꽵�ͳɱ�����ԭ�����Ǽ�Ӱ�죬����������ҵЭ�̵�ؽ�������δ����ʵ�����ֶԳ��˵����ҵ�ɱ����ǵ�ѹ����ͷ������������ģ���������ǿ����ͨ���������ۡ�Ͷ�ʿعɵ���ʽ��������ԭ���ϼ۸�ë������Ȼ��ԭ���ϼ۸������Ƕ��½�������ʱ������γ��ܡ������߿�2021���ϰ��궯�����ë���ʷֱ��2020���½���3.56��3.18��5.45���ٷֵ㡣��������������������С�Ķ����߶��������ҵ��������Խ�����Խ��������������������ҵҲ��ʼҪ���Ǽ�ת�ɱ�����ѹ����10��13�գ�������Դ����һ���Ǽۺ������������¶�����ִ�д����������ۣ��ϵ������Ӹ���Ʒ����ռ�ȼ��Ƿ�������10��25�գ����ǵϵ�ؼ۸��ϵ����纯���г��й�������ʾ��ز�Ʒ��˰�۸��ϵ�������20%������11��1���������¶�����ִ���¼۸�LG����Դ�ƻ���2022��1�½�Բ���ε�صļ۸�����10%��

������﮵���Լ۱�������1GWh�������Լ��Ҫ��������������2500�֣���Ԫ������������1800�֡�����﮿�۸����ǣ���������������Ϻ���Ԫ�������ϼ۸�Ҳ��֮������ǡ�2021��12��28����������������ϼ۸�Ϊ10.7��Ԫ/�֣���622��Ԫ����Ϊ26��Ԫ/�֡�1Wh������﮶�����ص��������ϳɱ�����Ԫ��ص�0.23Ԫ��������﮵���Լ۱��������г��ݶԽ��Ԫ��ء�LFP����ռ�ȴ�2020���25%������2021H1��38%��2021��11�£��й�������ز�������28.2GWh��ͬ������121.8%��������Ԫ��ز���10.4GWh��ͬ������42.6%����������12.9%��������﮵�ز���17.8GWh��ͬ������229.2%��1-11�£��й�������ز����ۼ�188.1GWh��ͬ���ۼ�����175.5%��������Ԫ��ز����ۼ�82.4GWh��ͬ���ۼ�����106.1%��������﮵�ز����ۼ�105.3GWh��ͬ���ۼ�����275.7%�������ڴ��ܺ�������﮳����Ĵ����������ɷ���Ĥ�ij�����Ҳ����������

3��ȫ��ҵ������������ţ����ܹ�ʣ���վ�

����2021������Դ��������ʽ�����Ͳ�ҵ�������ڼ۸����ǣ�ȫ��ҵ�����ܴ�����š���������ʱ�������ǵϡ��к�﮵硢��γ��ܡ������߿ơ��䳲��Դ�����ܿƼ��ȶ��һ���߶��������ҵ�����������µ������ƻ���12��8�գ��䳲��Դ��ʽ����������2025������“600”ս�Լ��Ĵ�֧��ս�ԣ�������˾2025��Ҫռ��ȫ��25%���г��ݶ����75%���������������㣬Ҫ��ս600GWh��ȫ�����Ŀ�ꡣ����ʱ���ڻظ������ѯ��ʱ��ʾ����˾����ǰ��ռ�ʲ��㣬��2025����Ʋ�������Ӧ�ﵽ520GWh�������߿����ڰ��걨�б�ʾ��Ŭ��ʵ��2025����ܹ�ģ�ﵽ300GWh���к�﮵�������2025��滮����500GWh��2030���1��ǧ��ʱ����������12��14�շ����ġ�2021����������Դ������չ���桷Ԥ��2022���ҹ�����������ز��������ﵽ358GWh����϶������ƽ��92%�IJ��������ʺ�65%��װ�����������Լ���ǰÿ������Դ����ƽ�����ض������40KWh�ĵ������㣬2022���֧��Լ540��������Դ����������Ҫ��

Ϊ�˱���ԭ���Ϲ�Ӧ��﮵�س��̷ײ�������ԭ���ϣ����������������BYD������Ρ������ﲼ�ָ�ĤͿ������γ�����������Ĥ��ҵ���ʵȡ�������س��������Ų�����������������Ĥ�����Һ�����β�����ҵҲ��ʼ�˷������ģʽ��������������⣬����������ԭ���ϲ��֡����پ������������·�������������LFPԭ���ϲ��֣���ΰ�ɷݡ���������������ҵ����¡����Դ�����ϼ�������ҵ��������Ԫǰ������ܴ��ģ����ģʽ����������ǿ��������ԭ�϶˲��֣���������ͷ����ҵ�����̩����ɼɼ�ɷݡ�������Դ���пƵ�������̫�Ƽ�����Ừ�Ⱦ��ڼ�������ʯī�����ܼ���������һ�廯��Ŀ��������ҵ������У����������Ѱ���ҵ����������ʯī������״����ҵ���ָ���������ϩ��ҵ���ָ�Ĥ�Ƚ���2021��8�£�GGII����ȫͳ�ƣ�2021��Ԫ�����ܹ滮������120��֡����������240��֣�������115��֡����Һ��80��֡���Ĥ������100��ƽ���Խ��չ�̩Ϊ�������еĵ��Һ��Ʋ���Ϊ7.11��֣��ڽ����Һ����Ϊ23.10��֣�����66��ֵ��Һ���ܺ���Һ���ܽ��ﵽ96.21��֡���2020���й����Һ������25.2��֣�2021���ϰ����й����Һ�IJ����ﵽ18.35��֣�������ز�ҵ���پ�IJ��ܹ�ʣ���ա�

4����ģ���ƴٽ���ҵ���ж����������ܲ����ʹ�г����ж��½�

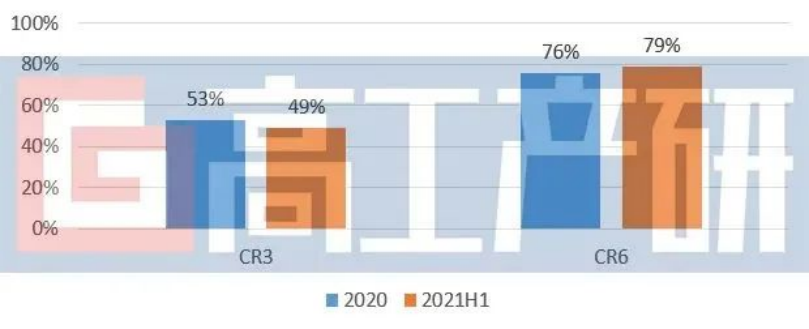

�������ǿ����ǿ��2021��1-11�£�����ǰ10�Ҷ��������ҵ�������װ����Ϊ118.1GWh��ռ��װ������92.0%����2020������2.8���ٷֵ㡣CR3��CR5�ֱ�Ϊ73.9%��83.2%����2020������4.3��3.1���ٷֵ㡣

����������﮷�ɢ����Ԫ���С�����SMM���ݣ�2021���ϰ������������������CR5Ϊ64%����2020���½�19���ٷֵ㣻��Ԫ����CR5�ﵽ47.8%����2020������3���ٷֵ㡣������������г��������������ͷ����ҵ���������Բ�������������������С��ҵ�������࣬�г����ж��½���ͷ����Ԫ������ҵ���ܳ��㣬����ռ�ţ�����ͷ�������ҵ�������ܣ��г����ж�������

ͼ��2021��H1����������������г��ݶ������ҵ�������dz�������

ͼ��2021��H1��Ԫ���������г��ݶ������ҵ�������dz�������

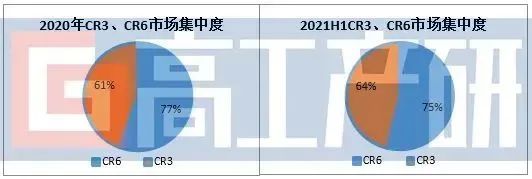

�������ϼ��ж�����������GGII���ݣ�2021H1�й���������CR3��ҵ���ж�Ϊ49%����2020���½�4���ٷֵ㣻CR6��ҵ���ж�Ϊ79%����2020������3���ٷֵ㡣���У�����ʯī�г������̩������巣���ɼɼ��˫��ͷ��֡���������ͷ����ҵ�Ѿ���Ϊʯī���������ŵ�������ʯī����Ӧ���㣬Ԥ��ռ�ݹ���ʯī������Լ60%���г��ݶʯī�����ӹ���ҵ����Ҳ���ȹ�Ӧͷ����ҵ����С��ҵʯī����ȱ���¼��ж�������CR3�½�����Դ��ʯī���������⣬���ڻ��������⣬���ֵ�����ʯī������ز��ܽ�����һ�����ơ�

ͼ��2021��H1���������г����жȶԱ�

���Һ�г����ж��½�������GGII���ݣ�2021H1�й����Һ�г�TOP6�г�ռ��Ϊ75%����2020���½�3���ٷֵ㣻TOP3�г�ռ��Ϊ64%����2020������3���ٷֵ㡣ͷ����ҵ�߱�һ����ԭ���ϻ���Ȩ���϶���������ҵ�����������ԭ���ϣ�����������Ҳ���ߣ�����������ҵԭ���ϻ���Ȩ�������Ի�ø���ԭ���ϣ�ʵ�ʲ������½����ԡ�

ͼ��2021��H1���Һ�г����жȶԱ�

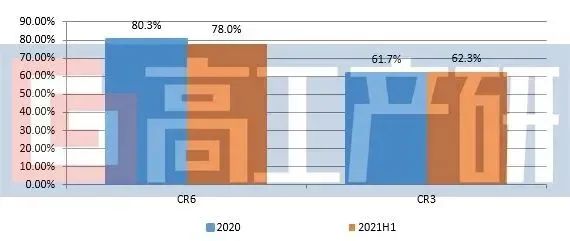

﮵��Ĥ�г����ж��½�������GGII���ݣ�2021H1�й�﮵��ĤTOP6��ҵ�г�ռ��Ϊ78%����2020���½�2.3���ٷֵ㣻TOP3�г�ռ��Ϊ62.3%����2020������0.6���ٷֵ㡣CR6�½������ڴ���С������ϸ���г���������������ҵ��������������

ͼ��2021��H1﮵�ظ�Ĥ�г����жȶԱ�

5��������ҵ���ƹ�Ӧ��������ʱ����Ȼռ��

��Ȼ���������������ҵ�����������ݺܸߡ���һ����Դ��������Ӧ����ȫ�������ĸ�Ҫ������������Ϊ�۸������л���Ӧ�̣������нϳ�����֤�ڣ�2020��10��28�գ������������������������������������ٻز��ֲ�Ʒ��˵���顷���ٻ�ԭ��Ϊ����о��Ӧ�������������л��������ʣ����¶�����ز����쳣��ﮣ������������������������Ϊ������Ѹ���������Ӧ�̵Ķ�����ذ���һ����Դ��������ҵ���ڳɱ��½���Ҫ��Ӧ������û�м���ʵ�����Ͻ��ͳɱ�����ʹ���ڿ����ṩ�ͳɱ��������������ɱ����ܷ������ڼ���ʵ��ǿ��ͷ����ҵ��������ˣ����й��������������ܹ�ʣ��ͬʱ������ʱ����ͷ����ҵ����ȴʱ�����㡣2017�꣬����������綯��GE3���У��������2000��̨������Ϊ����ʱ���ĵ�ع�Ӧ���㣬�����ܵ�Ӱ�졣ε��������ʱ���ij��ó���زɹ�����������˹�������Ǽ��������ʱ�������˶��ҵĹ�Ӧ�����������Ȼ�ǽ�������һ���ܴ�Լ����

������ҵ���ƹ�Ӧ��������ʱ����Ȼռ����Ϊ�˱��ϵ�ع�Ӧ�ȶ��ԣ�����һ�������ʱ��������һ��������һ�ҵ�ع�Ӧ��“�к�﮵�”�����к�﮵�������� 2000 ������������������߽�������������������ϵ���� 2019 �꿪ʼ���к�﮵���ȡ������ʱ����Ϊ�������ó�������ص�һ��Ӧ�̡���2020���°��꣬��������ԴƷ�ư����걨���³����Ѳ��ٴ�������ʱ����أ���Ӧ�̻������к�﮵�����ܿƼ���2021�꣬ε��Ҳ���������µ�������ع�Ӧ�̡���������������ع�Ӧ��֮�⣬Ϊ�����������������������̻��ӽ����ֶ�������г�����˹�������ڡ�ͨ�á���ķ�ա���������������ʼ������������г����������֮������������оƬ֮�ڵ������ֻ�����ģ����ʹ��ͷ����ҵֻҪ���ϴ��¼��������칤�վ�����ס�г����ҵ�λ������оƬ��������ҵ�������Լ۱ȵ���ͷ�������ҵ������£����������Բ�������ء�ȼ�ϵ�ء���̬��صȼ���·�ߵı仯�������˹����ܡ�GPU��ͨ��оƬ��CPU����ս���̲��Է����ҵ����ʧȥ�쵼��λ�������׳��١�����ʱ����Ϊȫ������ص�һ����ҵ������Դ�ƿء��ɱ����ƺͲ�Ʒ���������ȷ�����Ȼռ�����ơ�

6��ȼ�ϵ���ܵ���������

“˫̼”Ŀ�������£�����Դ�õ������ע����﮵�ص綯����ȣ���ȼ�ϵ�����������㡢����졢��ɫ�������г��ռ������������ίԱ��Ԥ�⣬��2050�꣬ȫ�����ܲ�ҵ������3000���������λ������60�ڶֶ�����̼�ŷţ�����2.5������Ԫ���г���ģ������ȫ����Դ����ռ�ȴﵽ18%�������ڼ������ݽϸߣ����ֺ��IJ������������ڣ��ɱ�����﮵����������������ȼ�����й�������﮵��Ϊ��������Դ·�߲�Ʒ�ṩ�˴������г��������й�������Դ���������˾������ơ�ȼ�ϵ���д��ڷ�չ���ڣ�����Ҫ��������֧�֡�2019�꣬���ܱ��״�д���������������桷��2020��9�£����������岿ίӡ�������ڿ�չȼ�ϵ������ʾ��Ӧ�õ�֪ͨ������������ȼ�ϵ������ʾ��Ӧ�ù�����Ҫ����걨����Χ�Ʋ�ҵ��չ��ʾ��Ӧ�ã��Է��������ij���Ⱥ��չȼ�ϵ�������ؼ����ļ�����ҵ�����غ�ʾ��Ӧ�ø��轱����������֧���£�ȫ����ؼӿ����ܷ�չ���ݲ���ȫͳ�ƣ�Ŀǰ��������50����ؼ��з������ܲ�ҵ�滮��������ɽ�����ӱ������ϵ�ʡ����̳�̨“ʮ����”���ܷ�չ�滮��������ߣ��Ӳ�ҵ��ģ����ҵ������ȼ�ϵ������������վ�ȷ�����ȷ��Ŀ�ꡣ2021��12��3��,���Ų�������“ʮ����”��ҵ��ɫ��չ�滮������ȷ����ӿ����ܼ������ºͻ�����ʩ���裬�ƶ����ܶ�Ԫ���á�

�ġ�2022��չ����Ͷ�ʻ���

1������Դ���������������У�����ά����Ը���

2021������ȫ����ԴΣ����ʯ�ͼ۸������ǣ�����Դ���������ȼ�ͳ��Լ۱�������ʹ��ȫ������Դ��������������ǡ�2022����Ȼ����ȫ����Դ��Ӧ��ƽ�⣬ʹ�������۸�ά�ָ�λ����Ԥ��2022������Դ�������������Ի���䡣����������12��14�շ����ġ�2021����������Դ������չ���桷��2022���й�����������Ϊ2750������ͬ������5.4%�����У�����Դ��������Ϊ500������ͬ������47%����������������ز��������ﵽ358GWh��ͬ������56%�����ٵ���2021�ꡣ

2��﮿���ά�ֽ�ƽ�⣬﮼�ά�ָ�λ

2022��ȫ��﮹�����������18���LCE���ң�Լ33%-35%�����٣�����1���̼��﮼ӹ����ܿ�����15GWh���������㣬��������270GWh�����������2022��ȫ������غʹ��ܵ�ص�����������ͻ��300GWh��Ԥ��ȫ��﮿���ά����ƽ�⣬﮼�ά�ָ�λ��

﮿��Ǽۻ��Ӱ���ն��������ƹ����Ǽ�Ӱ����װ������һ���棬�����վ���н������ԣ��������������Ͷ�ʣ�������﮿���������������Դ����������Ʒ������۸���Բ���Ҫ��������������۸��⣬Ʒ�ơ���ۡ��ռ䡢ʹ�óɱ������ؾ���Ӱ�������ݡ�2021�й��û�����Դ�����Ѿ��ߺ�̬�ȵ��б��桷�������乺������Դ��������Ҫ���ز��������գ�����ķ�������Ϊ����Դ�����ó��ɱ����͡�����Դ���û�ÿ���µij��ɱ�����100-200Ԫ���ң�ȼ�ͳ���춯���ļ��ͳɱ�����Ҫ200-400Ԫ��������Դ�������������⣬���������Ը��á������ܣ�Ҳ���û�ѡ������Դ��������Ҫԭ��֮һ����һ���棬���ڶ�����ؼ۸�ϸߣ�����Դ���������ȼ�ͳ���δʵ��ƽ�ۣ������������Դ������ս������������ˮƽ��ռ���г�����δ���Ǽ�����

3���Ǽ�������ֶ�

2021�궯�������ҵ�е��˳ɱ����ǵ�ѹ����ë�����½������������ٵ���Ӫ�����١�2022�궯����س����������½��������ӯ��������������������������Ӫ�����١����趯��������15%��Ӫ������56%�����������������ﵽ70%��������Ĥ���������ڽϳ������Ų�����������������2022���Ĥ�۸��������ǣ�﮵��Ĥ��ҵ��ӭ������������

2022�꣬������ﮡ���Ԫ�������ϲ��ܳ�ԣ����Լ���ܵ����ؽ���ﮡ���ԭ���ϡ���Ȼ﮿�۸��Կ������ǣ������۸��г����ĸォʹ��ʯī���ɱ������������������ҵһ���Ҫ��Ӧ�̽��ͳɱ���Ԥ���������Ϻ������ϼ۸�ά������ȶ���������������ҵ�ļ����������ܵ����������ϼ۸�С���½���

VC���Ӽ��۸�������Ҫ��Դ�Բ��ܲ��㣬�ڸ۴̼��£�2022���°��깩��ì�������õ����⣬�۸�ʼ���䡣��������ﮡ�PVDF��NMP����ԭ���Ϲ�Ӧ���ţ�Ԥ��2022��ȫ�깩��ά�ֽ�ƽ�⣬�۸�ά�ָ�λ�����Һ�۸�Ҳ����ڸ�λά������ȶ���

4�������ͷ��Ƿ�ᵼ�¶�����ز�ҵ�����ִ��������

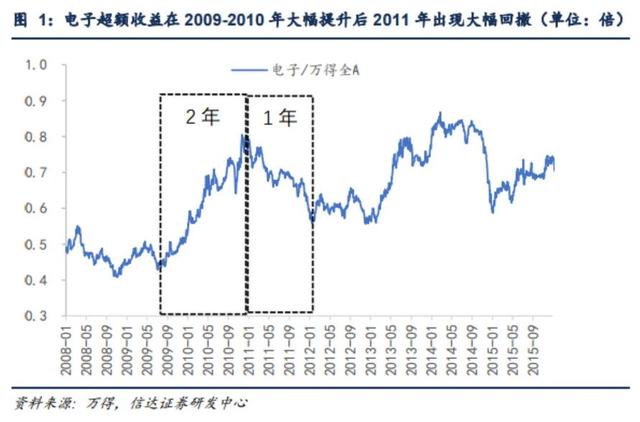

�й���Ϊȫ���������������������ѹ�������Դ��������һ���ᵮ�����缶Ʒ�ƺ���ҵ�����ǣ����������ֻ��ķ�չ��ʷ�������ͷŹ�����ܵ��³ɳ�����ҵ����������2009���������ֻ����ʿ�ʼ���ٵij��ڣ����ڴ���ҵû��Ԥ�ϵ������ܴ������㣬�����������Զ���ڲ������١�������2���У�����ҵ���δ�������ʿ��ٵ������ܽ��裬2011����Ȼ�ֻ�����������������ҵ���������Ҳ��Ȼ��20%���ϣ����Dz��ܽ��Լ���Ͷ�ţ���Ȼ��������ҵ��ë�����½������������¼�ʹ����ҵ������������Σ�Ҳ�����˳�������Ľ���������

����2022����ܽ����ͷţ����ֻ��ڵ���ҵë���ʽ���ѹ��Ʃ����μӹ�����Ԫǰ���塢������ﮡ��������ϡ���������ﮡ����Һ��ҵ�ȡ����������ҵ������﮿�ί�������ҵ�ӹ����������ҵ�Ʊ�ʧȥ���Ȩ��ë�����½��������������������ҵͨ����Э�������ۣ���Ȼë���ʿ�����ԭ�ϼ۸����Ƕ��½�������������������ͷ�ά�ִ����������ģ���ƺͼ�������ʹ�ö�����ҵ���Զ�ͷ�����������ҵ����Ĥ��ҵ�γ�ѹ���������ͷŽ�ʵ������������PVDF��NMP��ҵԭ���Ͻ�ȱ����������Ч�ͷţ�������ѹ������˫̼Ŀ���£�������ز�ҵ���Ļ�������ȷ���ġ�LG��ѧ�����µ����ʹ�Ӧ�̵����룬���Դٽ��й����������ҵ�������������ǣ�Ϊ�˱��Ϲ�Ӧ��������ȫ�������������ڹ��ڵ������������ʵ����������ʹ�Ӧ�̵��г��ݶ��̫�ߡ�������ز�ҵ���ɼ۵ĵ�������������Ͷ���������IJ�����ƫ�õı仯������Ԥ�⡣�ڻ����泤����õ�ȷ���������£�������ز�ҵ���Ĺɼ��ڵ��������ǡ�

5��Ͷ�ʻ���

ӵ��﮿���Դ����ҵ�������ҵ���κ��ɷݡ��ӷ��ҵ��

���������ҵ����ֵˮƽ��Խϵ͵���γ��ܣ�����ʱ����2022���Ӧ2023���ҵ������ֵˮƽ��������45�����¡�

��Ĥ��ҵ�����ݹɷݡ���Դ����

�����������ҵ������ࡢ�Ӱ��ؿ�

�ṹ����ҵ���ƴ�������ԣ�Ƽ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

�����¶������ܳ����ٶȡ��������Ե���湹��﮵��ҵ����̬

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�