�������ȼ�ϵ�أ��൱��10��ǰ��﮵��

�ڵ綯���˳�֮�£������ѳ�Ϊ���ֿ��ȵĻƽ��������ȵ�֮�⣬�������һ���µļ���������׳����������Ҫ�߸�˭��������Ϊ�����IJ��䣬��Ϊ��Դ���������֡�

����������﮵�ذ��ĸ߾������ٴγ����˴�ҵ���֪������ʱ��(SZ:300750)����ֵվ��1.3���ڸߵ㣬�ڶ����﮵���ҵ�Ͳ�����ҵ�Ĺɼ۸������ȿֺ�ش�����ʷ�¸ߡ����֮�£�ͬ��������Դ·�ߣ���ȼ�ϵ�����ȴ�Եø������塣

ֱ�������һ����Ϣ����ȼ�ϵ���ػش�����ߣ��ձ����������������Խ���8�¿�ʼ������ֹ������Ϊȼ�ϵ���ȼ�ϵ�����������������ڰ���ǰ���ղ�������ͣ���ķ�ռ����غ�������ȼ�ϵ�س��ļƻ���

Ҫ֪�����ձ��Dz���ȼ�ϵ������Ĺ���֮һ�����������Ⱥ��������ȼ�ϵ������·�ߣ������ͱ������ɵ�ȼ�ϵ�س����Ҫ����������

����µļ����������˳������˽����������������������顣�������ȼ�ϵ�������ۼ�������1900̨������ر�����ȼ�ϵ��������������Ҫ��������ҵ��ѹ����ʵ���ϱ����ȼ�ϵ��ҵ��û��ֹͣ������ͨ������������������ȼ�ϵ�س����ڽ����С��ձ�����Ҳ����ȥ���з����ڶ�����ȼ�ϵ��������

���ص����ڣ���Ϊ����Դ�����ƹ���ɹ��Ĺ���֮һ���ҹ����ڷ�����ȼ�ϵ�������й����ۼ��ƹ���ȼ�ϵ�����ó���7000������Ȼ���Ѿ���������������ȼ�ϵ�����ó����Ĺ����ˡ��ڰ�����2022�걱�����»��ϣ��żҿں��������Ķ��±��ϳ�����ȫ��������ȼ�ϵ�ؿͳ����漰��ͳ����аͳ���С�γ��ȶ�����ͣ��������ﵽ2000����

����Ҳ�ó��ϣ���ȼ�ϵ���������綯���������������ߵĹ�ģ�ͼ���ˮƽ�����������Ტ�ۡ����ݹ��������������������ݣ�����2021��6�£�ȫ�����綯������������493����������ȼ�ϵ�س�ȫ��������������1��������ȼ�ϵ�������൱�ڵ綯����10��ǰ�ĽΡ�

һ�仰�ܽᣬ���ڵĵ綯�����Ѿ�ʵ����ҵ���������ڴ���ǰ��չ������ȼ�ϵ��������ҵ��������ҵ��ǰ�ڡ���ô���ǹ���ΪʲôҪ������µ��ƹ���ȼ�ϵ�أ���ȼ�ϵ��δ���ij�·�����

01��ȼ�ϵ�ص�ս������

��1����ν��ȼ�ϵ�أ�

��ν��ȼ�ϵ�ؾ�������������ͨ���绯ѧ��Ӧ�������ܵ�����ת��װ�á���ŵ�Ļ������������������룬�ڴ������������ͷŵ����γɴ�����ɵ������ӣ����������Ӵ��������������Ĥ�ܵ������������������ˮ����������ԴԴ���ϵ������·�γɵ�����

ͼ1��ȼ�ϵ�ع���ԭ����������Դ������֤ȯ

��������ֻ������ˮ�������õ绯ѧ��Ӧ���ڷ��ȷ�Ӧ���������������ϵ����ŷš�����Ⱦ���⿴������һ�����������ķ�������������϶���ȼ�ϵ�ص�������ȴ�����ڶ���

�����¿�ƪ�������б�Ҫ�ʹ��ڶ���ȼ�ϵ�س�����ȫ�������Щ����˵����

���ӡ���е��������ڹ��ҹ���Σ�ջ�ѧƷ����ȼ�ױ�������Σ�ա�ʵ�����������Ż��Ϊ500°C��Զ�������͵�300°C�������������ܶ���͵����ʣ���ʹй©���ڿ�����Ҳ������������ɢ��Ѹ��ϡ�ͣ������������Ǵ�������������ȼ�ױ���

��Σ���ȼ�ϵ�صķŵ�ֻ��һ���绯ѧ���̣���ص��ڲ������Ͳ��ᷢ������������ȼ�գ���ȻҲ�Ͳ����л��磬��һ���﮵�������Ƶġ����Լ�ʻ��ȼ�ϵ�س��������������������������¯�ӡ�

���������ƿ�����൱�ڴ�ͳȼ�ͳ������䣬�䰲ȫ�Ը����б��ϡ���ƿ�Ӳ����͵�ס���ա�ǹ�������������Ż�ֻҪ����ƿ���¶ȳ������ֵ������ƿ�ķ��Ż��Զ�������Ѹ���ų�������

����2008��ı������˻��ڼ䣬�������廪��ѧ��ͬ���Ƶ���ȼ�ϵ�ؿͳ��Ϳ�ʼʾ�����У�����2016�꣬������������Դ������·�ڷ�ɽ��Ͷ��ʹ�ã�����δ��һ����ȼ�ϵ�س��İ�ȫ�¹ʡ�

��2����Դ����Ҫ�������Լ�����

ȼ�ϵ�������ܵ���ҪӦ������֮һ�������ܲ������������Դ�����Ǿ��й���ս���������Դ��������֪���ҹ��ǵ��͵�“��ú��ȱ�͡�����”�Ĺ��ң�����ʹ�õ�ʯ�������������ڣ�����ʯ�͵Ľ������Ͷ�������ȶ�������������

����˵�����ƹ����ܺ�������ȿ�������Դ�ij�����һ���ģ����Ǽ��ٶ�ʯ�͵������������ҹ�����Դ��ȫ������δ���������ӡ�

�㿴“ȱ��ȱú”���ձ�����2013��ͷ������ձ��ٸ���ս�ԡ���������Դ�ķ�չ�����˹��ҷ�չս�ԣ��ҹ�Ҳ��2016�귢���ġ���Դ�������������ж��ƻ���2016—2030�꣩���н�����Դ�ķ�չ�����˹�����Դս�ԵIJ����С�

ͼ2���ҹ���ʯ�ͽ������Ͷ������������������������Դ��BP������֤ȯ

��3����绥��

��̼�ŷŽǶȣ�Ϊ�˴���ҹ�2060��̼�к͵ĺ�ΰĿ�꣬����Ҳͬ����Ҫ��չȼ�ϵ�ء�

�������˻��������������ʣ���������﮵����������ʵ�����ŷţ������綯���Ѿ�����ʵ��ƽ�ۻ��ˣ�����﮵�ز�ҵ���Ѿ��γɹ�ģ���෴��ͬʱ���ܵ�ȼ�ϵ���Դ�����ҵ�����ڣ�������IJ��Ƚϴ���ʲô��Ҫ�ٷ�չ��ȼ�ϵ�أ�

��ӹ���ɣ����������ĵ綯����Ч�����������Ŵ��¸ߣ����ǵ綯����������Ҫ���Գ��ó������ó�����û���������������г�;���ؿ����綯����չ�������������衣��ȥ���꣬����Դ���ó�������Դ�ڲ����ʲ�������������2020������Դ���ó���ռ�Ƚ���9%��

ͼ3������Դ���ó�ռ����Դ���ڲ����ؽϵͣ�������Դ������Э������֤ȯ�о���

����ԭ��﮵�������ܶȵͣ����ʱ�䳤�ȶ̰����Խ���������������˻��뵽��̬��أ��ڡ���̬��ؾ���������Ȼ���֡�һ���������ܽ��̬�����﮵�ص�“������”����Ҫ������Ϊ�˽����ȫ���⣬�����ܽ�����������������⡣

������Ҫ�ó�;�ؿ�����﮵�أ����൱���Ǵ��ŵ�����ܣ�40�ֵĵ綯�ؿ�����Ҫʵ��500����������Ҫ��10�ֵĵ�أ�����;��Ҫͣ�ϼ���Сʱ��磬�����Կ����֪��

�پ��ǵ������ܣ���������﮵�أ���Ȼ�гɱ��͡���ȫ�Ըߵ����ƣ�����һ����������ˡ������dz����Ա����������쳵�ڿ�ů��������Ҫ����ۿۣ��������ǿ������������綯�������ռ���Զ�����Ϸ�����������ȼ�ϵ�س����������ڣ�ȼ�ϼ�עʱ���������̻����ϸ�ȼ�ͳ���ͬ��������̿����ɴ�500�������ϣ�����Ҳ�����ȹ�����ȡů��

��ߴ����Ե��Ƿ�����һ��Mirai��ȼ�ϵ����������������̴ﵽ850km������ʱ�����5���ӡ�����30°C����������

����Ҫ��һ�㣬���ó���������ռ�ҹ�������������12%���ң�ȴ�ǽ�ͨ����̼�ŷŵ�“�������”�������й��ƶ�Դ���������걨��2020�����ݣ����ó����������ŷ���ռ���˽�ͨ�����77.3%��

ͼ4�����ó�ռ��ͨ�������������ŷž��������������Դ�����й��ƶ�Դ���������걨��2020����

���Թ��ҷ�չ��ȼ�ϵ�ز������������Դ������ɵ�﮵�أ�������﮵�ز��滥����﮵�ص�Ͷ���߲����õ���������⡣�ڳ��ó����綯�������Ѿ���ɹ�ʶ����Ȼ��ȼ�ϵ���ڼ۸���Ҳ��������﮵�أ������г�;�������͵����ó�������ȼ�ϵ�ظ�ʤһ��൱����δ������һ����������

�����ҹ�ȼ�ϵ�ز�ҵ��Ӧ��һֱ�۽������ó�����ǰ������ȼ�ϵ��������������8000�����������ó�ռ��7000������

ͼ5����ȼ����ص��ŵ㣬������Դ������֤ȯ

02��״��ȼ�ϵ�ز�ҵ������ս

ʵ���ϣ���ȼ�ϵ�ؼ����ʹ��綯��������ͬʱ�����ҹ��ڳ�̨�ĸ�������Դ�������ߣ������Dz��������������ơ�����������ȫ������ȼ�ϵ���������������ۿɼ����ߵIJ��ǽϴ����ڴ��綯���Ѿ���������ˣ���ȼ�ϵ�������ںܶ����������������Ӱ�����˵﮵�����ܿ��ٳɳ��������꣬��ȼ�ϵ�ػ���������Ӥ�������벻������������

������ԣ���ȼ�ϵ�����ڼ������ɱ�����ҵ��ԭ��һֱ�����ģ�ƹ㣬������dz�������“����”��

��1����ȼ�ϵ�سɱ���

�۵Ľ������ǹ���ȼ�ϵ�ؼ����з�����Ҳ�Ƚ��磬��2001��ʼ�����Ҿͷ���“863�綯�����ؿ��Ƽ�ר��”���ߣ���ʼȼ�ϵ�ص�Ӧ�ÿ�����ͨ������ļ����з�Ҳ��ȡ����һ����չ�������ڵ��������ڵ�����ʵ�ִֹ�������

��ȼ�ϵ��ϵͳ�ɱ�ռ�����ĵ��Ϊ��������2019��ĵ�ѳ������ݣ�����Դ�������ڻ�ͨ��688339��Ϊ���Ĺ������ռ���Ѿ�����50%����ǰ����������Դ��000723���Ŀع��ӹ�˾�ɳ�����������ȼ�ϵ���������������ǵijɹ�������

���������ļ�����ȣ����ǹ����ڻ����ؼ������Լ���ȼ�ϵ�ص��������ɱ�������һ�����ϻ��Ǵ����űȽϴ�IJ�࣬������Dz��ֺ��IJ��ϻ�Ҫ�������ڣ��Ѿ�ʵ�ֹ������IJ���Ҳ��δ����ȫ������ڲ��ϡ�������ȼ�ϵ�ػ�δ�γɹ�ģ������̯�ɱ�������ȼ�ϵ�س��ijɱ���ȼ�ͳ���2�����ϣ�û�����߲���������������

����������⣬���������岿ί��2020��9�·����ˡ����ڿ�չȼ�ϵ������ʾ��Ӧ�õ�֪ͨ�����ļ��ر�涨�������ʽ�����������Ͷ�ʺͼ���վ�Ļ�����ʩ���裬�������ں��ļ�������ҵ����ʾ��Ӧ�ã����������ȼ�ϵ�ز�ҵĿǰ�Ķ̰�����֧�����ߣ������������˺��Ĺؼ���������������ʵ�ֹ�������

ͬʱ���������ȡ�˵綯������ʱ���ľ��飬���ٲ�ȡ��ˮ�����ƵĴֱ����������Dz�ȡ�Խ������ķ��ַ�����ͬʱҪ�����������ij���Ⱥ�걨����˵���ǣ�������ط��ʺϷ�չ��ȼ�ϵ�ز�ҵ����ͬ�����걨���ȵ�������ʵ�ʳɹ��ˣ�Ǯ���ܲ������㡣

��2������ʹ�óɱ���

���������߶��ԣ��綯����ʹ�óɱ�������Ҫ��������֮һ��������ȼ�ϵ�س����ʹ�óɱ����߱������Լ���ء���ǰ��������ÿ�����ۼۻ��ߴ�60~80Ԫ��δ��ֻ�н������ijɱ�����30Ԫ/kg���ڣ���ȼ�����������봫ͳȼ�����ó�������

�ٿ������綯��������MINI EV���ۼ�2.98��Ԫ�𣬲����۸���ˣ�������Ҳ�㣬������Ȼ��ѹȼ�ϵ�س�������ȼ�ϵ������Ҫ��ʵ����ҵ�����������Ҫ���ϰ���������õ���

��3������վ����ɱ���

���綯��������粻����һ������ǰ��ȼ�ϵ���������ƹ�ͬ���ܵ�����վ�������Լ����Ҫ�Ǽ���վ�Ľ���ɱ��ߣ���С�ͼ���վ��ҪͶ��Լ1200��Ԫ���ϣ������͵ļ���վ���������ʽ�4000��Ԫ�����ܽ������վ�в������������Ƕ�����ǧ��ĵ�վͶ����Ȼ�úܶ���ҵȴ����ͬʱ������վ�ĸ߳ɱ�Ҳ����������ע�ɱ��Ӹ߲��¡�

��ֹĿǰ���й����ۼƽ��ɼ���վ165�������ģ����ԶԶ�����������ѵ����Ѿ����ɵļ���վ��������ȼ�ϵ�س�δ�ɹ�ģ����ע��̫�٣��ּ���վ���Ǵ��ڿ����С�

���շ�Ӧ�������������2020���й�ȼ�ϵ�س�������1177�����봿�綯����111�����γ��������Աȡ��������ڹ���δ���Ͼ��ڽ��ɱ���������ϣ��й��˹ھ�ȫ����﮵�غ���ijɱ��ڹ�ȥʮ�꽵����90%���ϣ���

ֵ��ע����ǣ�ȼ�ϵ�غ����ʮ��Ҳ�����ʵ��﮵�غ����ҵ�ڹ�ȥʮ��ȡ�õĽ��������������ó�����վ�ȽŸ�����Ϊ﮵�صļ����Ͳ�ҵģʽ���ڲ�ͣ�ķ�չ���������ó��Ļ���ģʽ���Ѿ���ʼ̽�����Ϳ�˭�ܵĸ��졣

03ȼ�ϵ�ص�δ�����й�

����ȫ���緶Χ���ھ�����Դ�������й�������Դ��չ�����繫�ϵģ��ŵ�ȼ�ϵ����������ʱ�����й���Ȼ����ϣ����Ϊȼ�ϵ�ص������ߡ�

��1����������

��ȥ����ҷ���ȼ�ϵ���ƹ����ߺ��ط�����ع滮Ҳ�ܼ���̨��

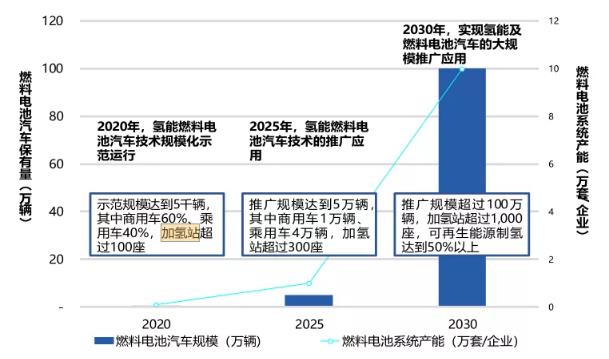

���硶��������ȼ�ϵ��������ҵ��չ�滮��2020-2025�꣩�������2023��ǰ�������ƹ���ȼ�ϵ������3000�������ɼ���վ37����2025��ǰ������ʵ����ȼ�ϵ�������ۼ��ƹ���ͻ��1���������½�����վ37����

�����Ϻ���ȼ�ϵ��������ҵ���·�չʵʩ�ƻ������������2023��滮����վ�ӽ�100�����������г���30�����γɲ�����ģԼ1000��Ԫ���ƹ�ȼ�ϵ�������ӽ�10000����

�����й�������������Դ������ҵ����·��ͼ���滮����2030���ҹ���ʵ����ȼ�ϵ�س��ƹ��ۼ�100������ע��2018������Դ���������״δﵽ100��������Ͷ�ʽ������վ��1000����ʵ����ȼ�ϵ�صĴ��ģ��ҵӦ�á���ʵ��2022��Ķ��»������ȼ�ϵ����һ�ٴ룬����ͬ���ܿ�������Ҫ������չ��ȼ�ϵ�صľ��ġ�

ͼ6���ҹ���ȼ�ϵ�������ƹ㼰����վ����滮��������Դ���ڻ�ͨ�й�˵���飬������������Դ������ҵ����·��ͼ��

������﮵��Ϊ������2009�꿪ʼ���̶�ʮ��䣬�й���﮵�ز�ҵ��ȫ���Ѿ߱��������صĵ�λ��﮵�صIJ���ռ��ȫ�������һ�룬�ڼ����ͳɱ��϶��߱������ľ����������Թ��ҵ�����֧��������Ҫ��ӳ�䵽ȼ�ϵ������δ���ķ�չͬ���벻������֧�֡�

��2����Դ����-��������Դ�ḻ

ȼ�ϵ�صķ�չ�߶��������ܲ�ҵ�ķ�չ����˵�����������Դ����������պܶ�̸������ֻ࣬�����ù�������ȿ�������Դ�������������������̼�ŷ�Ϊ�㡣�����������磬�������й����������ڡ�

�й��������Ƿ�硢���װ�����ͳ����������һ������ˮƽ�Ͳ�ҵ��ͬ����������һ��ˮƽ��ͬʱ���й�Ҳ���������ȵ��ظ�ѹ��缼����δ��������ʵ��Զ������磬�������⡣

���ݷ���ί��Դ�о������о����������10%�����磨���硢�⡢ˮ�磩���ܹ��������2025����ȼ�ϵ����������������50%�������ܹ�����2035����ȼ�ϵ���������������㿴����������ҵ��ͷ��ʼ�ж��������������ˣ�����¡���ɷ�(SH:601012)�������¡���ɷ�“�������”���ⲽ�廹û���г�����������

���Բ�������Ϊʲô�ִ��������ͷ����ȼ�ϵ����ҵ�����й�������ȼ�ϵ�ز�ҵ�����ִ������ں��������ȼ�ϵ��ϵͳ���������ۻ��ؾ�ѡ�����ҹ��Ĺ��ݡ�ȥ��6��5�գ�����Я�ڻ�ͨ��SH��688339���ͱ�����������һ�����������“����ȼ�ϵ��ϵͳ�з�������������˾”����Ҫҵ��Ϊ���й���չ���ó���ȼ�ϵ��ϵͳ�з�������

���������㲿����ͷ������ȥ����������������ȼ�ϵ�����ģ�����3�£�������������������ͬ�������ʹ�˾������һ���ƽ�ȼ�ϵ�����й��IJ�ҵ�����̡�

����ִ���һ����ҵ�Ľ��뻹������“����ЧӦ”��������ҵ���г�����ˮƽ������֮��ߣ���������˹���仧�Ϻ�һ�������⣬�����ͷ����ҵ�ĺ���Ҳ�ܴ�����̴ӿ�������Ʒ������ʱ�䣬�ӿ���ȼ�ϵ���������ռ���

ֵ�����ҵ��ǣ�ȼ�ϵ�ص���״������﮵�ص��г��������ȫ��һ���ģ��������﮵����ҵ�ŵ�ȫ����һ���ܴ�Ķ�û�У����Թ�������������“������”����ֹ��LG�����µȹ��ʾ�ͷ�Ľ������ù���﮵���ҵ�ȷ�չ�������ٿ��������ʱ�㣬ȼ�ϵ�ز�ҵ�����Ѿ�ӿ�ֳ�һ���������ҵ��������ҵҲ�ڻ�����Ѱ������ڵ���ҵ������

03�ֹ������ߵ�����

��ȼ�ϵ�ص���Ϊȫ�µļ���·�ߣ��似����������﮵�صͣ���Ҫʵ����ҵ������һ�����͡��Ե綯��Ϊ���գ��綯����﮵�����н���ļ�����ģ����ǰ������﮵������ij�ʱ��Ļ��ۣ��ڳ���﮵�ط�չ֮ǰ�����ڵ�﮵�ز�ҵ���������ֻ������ѵ����Ѿ�������һ���ļ�����ģ�����綯�������ͷ����ʱ����Ҳ����̥������﮵����ͷATL��

�����ǿ�������չȼ�ϵ�ز�ҵ��ǰ�ڻ��ǻ���������Դ�ḻ�ĵ�����Ϊ��չ���ص㣬���γ�һ���Ĺ�ģ���ƺ��Ե����ȫ���̿���ԭ�����������ȼ�ϵ�س������������˹�ģ��������ͻ�ƺͳɱ����½������ᳬ���г���Ԥ�ڡ�

��ƱͶ���ߣ��������������ɣ����ǻ���Ӧ�ÿۻ����Ŀ�����ȼ�ϵ�ص�δ����չ��Ҳ��ʮ��֮����ȼ�ϵ���������������ﵽ100���ʱ�������ͼ��Ϊ�������ˡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�