����Ҳ���𣬶Զ�������Ǻ��»��ǻ��£�

ʱ��:2021-07-12 08:27��Դ:�綯�����۲�� ����:���跽

���:

��

���ܵ�վ

�������������г������������š����������ҵ�ڴ������������ռ����Ѹ��������

2020�꣬����ʱ������ϵͳ����Ϊ2.39GWh��ͬ��������237%��������Դ�����ϰ���Ҳ�г���һ��ij����ڴ��ܵ�أ������߿�Ҳ��������ʾ������ҵ��ռ���������30%����……

Ϊ�ζ��������ҵ���ڼ�ǿ����ҵ��IJ��֣����ܵ�ص����ж��ķ�չDZ�������ܵ���붯�����������Щ�������ϵ��Ϊ������ƵƵ��ͬʱ����

Ϊ�ˣ����綯�����۲�ҡ���ҵ����ʿ�������빵ͨ���õ��Ľ�����Ҫ�����㡣

һ�ǣ������µ�������ܣ�������ȶ�����ظ��ߣ����Ǵ�����Ŀ�ȶ��Բ��ѣ�����˵���ҵ���Ὣ��Ҫ����Ͷ���ڴ��������ǣ����Ŵ��ܵ���г��������������з������������ƣ����ἷռ������ز��ܡ����ǣ��ݴε�����ڴ��ʹ�����Ŀ�ϣ�ҵ������ϴ�δ����չ���ɡ�

1

���������ҵ����ռ������

Խ��Խ��Ķ��������ҵ�����˴���ҵ����ռ������������

ȥ�꣬����ʱ��ȫ��ʵ�ִ���ϵͳ��������Ϊ19.43��Ԫ��ͬ������218.56%������ϵͳ����Ϊ2.39GWh��ͬ��������237%��

������Դ������ʱ���Ʊ�

�䳲��Դҵ�ڴ���ҵ����Ҳ���ѿ�ʼ�������䳲��Դ�ڴ��������йⴢ����Ŀ���߱�������ȡ�Ӧ�����硢�綯�������ٳ�硢����������ȹ��ܡ��䳲��ԴҲ����������ϵͳӦ�õ���ϵ�е�Ԫ���ܡ����ʹ��ܡ�һ�廯Һ�䴢��ϵͳ��

������Դ����˾�г��ܼ���С�ϸ��ߡ��綯�����۲�ҡ������ܵ�ȷ�dz��𣬵��Ӷ��Ӳ�������“�ϰ��������г���һ��IJ��ܶ����˴��ܣ�������س��������һЩ��”

���綯�����۲�ҡ����֣��ܶ��������Ķ��������ҵ���ڴ����������������

�����ܲ�ҵ�о���Ƥ��2021��������ʾ��2020�꣬�й�����Ͷ�˵ĵ绯ѧ������Ŀ�У�װ����ģ����ǰʮλ�Ĵ��ܼ����ṩ�̣�����Ϊ������ʱ��������������Դ����γ�������Ϻ�������������Դ���϶���Դ���ӷ��ء����ǵϡ��к�﮵�����߿ơ�

������������ʱ���ij�������ӽ�600MWh���ڶ�������Ҳ�н���400MWh��

������Դ�������ܲ�ҵ�о���Ƥ��2021��

2020��ȣ�����绯ѧ���ܣ��������ô��ܣ��г��У�����������ǰ��λ���й����ܼ����ṩ�̣�����Ϊ�����ǵϡ��϶���Դ����������Դ��ʥ����Դ������

������Դ�������ܲ�ҵ�о���Ƥ��2021��

���������СһЩ�Ĺ����߿ƣ�ҲҪ�ڴ��ܵ���Ϸ�������2020�й�������Ӧ������ϣ��Ϸʹ����߿ƶ�����Դ����˾���ܲû���ϲ¶����δ���滮�У������߿�ϣ��2023��ʵ�����볬��400��Ԫ�����д���ҵ�����볬��30%��

2

���ܵ�������

Ϊ�ζ��������ҵ��������������������ij�������

�����ڲ������������ⲿ�г������йء�

�����棬������ؾ�������ķ�չ����Ʒ�ɱ������½������ܲ���������Ϊ���ܵ�صķ�չ�춨�˻��������ⴢ��ϵͳ������Ե���ƽ�һ�����������ռ���

�г����棬����������ƶ���չս�ԣ�������Դ�ṹ������������չ�����Դ�����磬�Ĵ�������2009��ͨ����������ԴĿ�귨����ȷ����2020���������Դ��ռ���������20%��ŷ��ίԱ����2018��ǩ��Э�飬��2030���������Դռ��Դ���ѱ�����Ŀ�������32%��Ӣ�������ƶ��˵� 2050��ʵ����������“�����ŷ�”Ŀ��ȡ�

��Щս�Ե�ʵʩ��ʹ�ÿ�������Դװ����Ѹ����������������Դ������������Ȼ���������м�Ъ�ԺͲ��������������䷢�����ﵽ�ϸ߱���ʱ����Ե����İ�ȫ�ȶ���ɺܴ�ij������˴���ϵͳ������ز����١�

������������Ҳ�����˴����������������С����"2021 �й���һ��������������չ��̳”�ϱ�ʾ����������ȥ�����ʼ���磬���д����г������dz��죬����ȥ��������ص�ѩ����ɺ����ص��¹ʣ��������г�����Ŀǰ��ȫ��Χ�ڣ������г��������ֵĴ����г���ȥ�굽���ڻ�������3�����ϡ�

�й��ڴ��ܷ��������Ҳ�ܴ���“̼��塢̼�к�”Ŀ��Ҫ���£�����Դװ��Ҳ�ڿ�������ʹ�ô��ܸ�������������ǿ��

����CNESA���ݣ�����2020 �꣬ȫ��绯ѧ�����ۼ�װ��14.2GW��ͬ������49.2%��ռ����ϵͳװ����7.4%���й��绯ѧ�����ۼ�װ��3.27GW��ͬ������91.2%��ռ���崢�ܵ�9.2%��ֵ��ע����ǣ�2020���ҹ������绯ѧ����װ����1.56GW��ͬ������145%���й���������װ���״�ͻ��GW��ء�

�ڵ绯ѧ������������ӵ��ռ������λ��ռ�ȴ�92%�����й�������������﮵��Ϊ����

��Ҫע����ǣ�ȥ���й��绯ѧ���ܸ���������û��ǿ���䴢������¡�

2020�꣬��س�̨���߹�����֧������Դ���ô��ܣ���������ʡ������ǿ������Ҫ�����������Ѿ���20���ʡ�������������Դ���ô��ܵ�Ҫ����������ǿ���䴢��Ҳ�й����䴢�ģ�������ϡ�ɽ���������ȵؾ���ǿ�����ã�ɽ��������ȵ��ǽ����䴢�����ñ�������10%-20%֮�䡣

��ˣ����괢�ܵ��װ�����϶������

����CNESA�ڡ����ܲ�ҵ�о���Ƥ��2021���е�Ԥ�����ݣ�����/���������£��绯ѧ����2021������װ����Ϊ2.52/3.35GW����2025���ۼ�װ���������ﵽ35.52/55.88GW��2021-2025��CAGR��������������ʣ�Ϊ57.38%/70.48%��

���ܵ�ص���һ����������ߡ���С��̹�ԣ�Ŀǰ���ܵ���ڹ���������Ҫ���������Ǽ�ͥ������Ŀ�����ǵIJ�Ʒ����ŷ���յȷ����������Ʒ������ȶ�����ظ���

������ʱ��Ϊ����2019���2020�꣬�䶯�����ϵͳ��ë����Ϊ28.46%��26.56%��������ϵͳ��ë���ʷֱ�Ϊ37.87%��36.03%���߳��������10���ٷֵ㡣

3

�������������ܲ���

��Ȼ���Ǵ���װ�ã����ܵ�غͶ������Ҳ���кܶͬ��ģ�������߲��ܼ�ͨ�á�

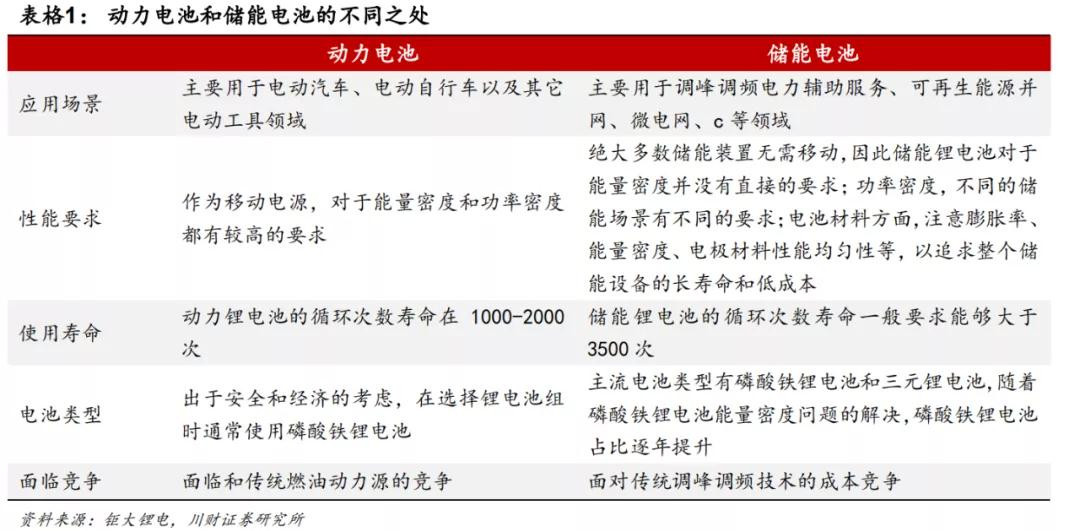

����ʱ�������³���������������ʾ�����ܵ�رȶ������Ҫ��ߵö࣬����1500-2000��ѭ��������������ó��Զ�����ص�Ҫ�����ܵ�ص�Ҫ��������8000��ѭ�������ܵ�رȶ������Ҫ��ǿ�öࡣ

Ŀǰ��������ذ�������Ϊ���ѵ�ء�������غʹ��ܵ�����֡�������Ӧ�������ֻ����ʼDZ����ԡ�����������������Ʒ��������Ӧ���ڵ綯�����ϣ�������Ӧ���ڴ��ܵ�վ�ϡ�

���������Ϊ�ƶ���Դ���ڰ�ȫ��ǰ���¶���������������������ܶȾ������иߵ�Ҫ���Դﵽ��Ϊ�־õ������������綯������ϣ���ܹ�������ȫ��䣻�ߵ�������Ҫ��Ҳ�ܸߣ���������һ��1000-2000�ξ��á�

���ܵ��һ���������������ŵ�����Сʱ���ϣ�����ʺϲ��ó�ŵ籶��≤0.5C�������͵�أ����ڵ�����Ƶ��ƽ����������Դ�����Ĵ��ܳ�������Ҫ���ܵ�����뼶�����Ӽ���ʱ��ο��ٳ�ŵ磬�����ʺ�≥2C�����͵�ص�Ӧ�á����⣬�������͵ͳɱ�Ҳ�Ǵ��ܵ�ص���Ҫָ�ꡣ

���ӵ�о�Ͽ������߶���һ���ģ������Բ���������﮵�غ���Ԫ﮵�ء����µ���ݴ����õ�������ʿ��������ʾ�����ֵ�ظ�����������ͬ���䷽����Щ����𡣴��⣬���ܵ�о����������ˣ���ͬ�����£����ܵ����Ҫ��������٣��ɱ���Ը��͡�

4

�����붯����صĹ�ϵ

���ܵ�ص�������������﮶�����ز���ʲôӰ���أ�

��1�����ܣ����ܡ�������ط�������������

��С�ϸ��ߡ��綯�����۲�ҡ���������Դ��δ���滮���dz��ö������ռ��60%������ռ��Ϊ40%��

��С��̹�ԣ���Ȼ���ܵ�ص�������Խϸߣ����������ȶ��ԺͶ���ҵƷ����������Զ���綯����ء�“���ܵ������Ŀ�ƣ���ȷ���Խϸߣ��Ե����ҵ��˵�Ų����Ŵ����ܴ����ѣ���˻�����������رȽ϶ࡣ”��С��˵��

�Ų����棬���ֵ���ǿ��Թ���������“���������������ǻ��ͶԳɱ������������Ƿdz������ģ����ǴӶ�����Ŀ��ʼ�������Ѿ�����������”��С��˵��

���Կ��������������ڣ�������غʹ��ܵ������ȫ�����Ĺ�ϵ������Ӱ�졣

��2��ԭ���ϣ��������ԭ���Ϲ�Ӧ���㣬��������ռ���Խ�С

������Ҫԭ���϶�Ϊ�Դ����Դ����Դ�������Դ�Ĺ�Ӧ����Խ��٣���Դ����Դ��Դ��Ϊ�ḻ���������㡣�����������ҵ�����ӣ������Դ��Ӧ�̲��ܵ��ͷţ��ԴҲ���㡣

��ˣ���ԭ���Ϲ�Ӧ������������﮵�ص��������Ϲ�Ӧ���㣬�ܹ�������ģ�������仰˵��ֻҪ���ܽ�������ϣ��������������Ϊԭ���Ϲ�Ӧ���㵼�µ�ؼ۸��������

������Դ������֤ȯ

�ݴ����ó�Ϊ���۶������һ���÷���һ���ѵ綯�������۵ĵ�����ڵ��ٳ����ϣ�֮���������ڵ�վ���ܡ���վ���硢Ӧ������������

��4����վ���ܿ����Դ���

�ٷ�̬�����������۶�����ص�Ӧ��Ҳ����ì�ܺ�ҡ�ڡ�

2020�꣬���Ų�ר�ž�����Դ������������ݴ����ù������������“�����ݴ�������ҵ�з����������ڻ�վ���硢���ܡ��任���������ݴβ�Ʒ��……”

����Ӧ�ú�Ȼ���С�

���ǽ��꣬���������ֱ䡣

����6�·ݷ����ġ����ʹ�����Ŀ�����淶(����)(���������)����ȷָ�������һ���Թ�������ȡ�ùؼ�ͻ�ơ�����������ܼ����������ϵ��ȫǰ��ԭ���ϲ����½����Ͷ�������ݴ����ô�����Ŀ��

������Դ�ֽ�ͣ���Ͷ�������ݴ����ô�����Ŀ��ֱ��ԭ����ǣ�4 ��16 �գ�������������˹“�ⴢ��”һ���վ��ը���䵼��2 ��������Ա������1 ��������Ա���ˡ�

��ȫ������ν�ͣ����Ҫԭ��

��������Ϊģ���ݴ����õ�֧���ߣ�Ҳ�����������ݴε���ڴ��ʹ��ܵ�վ��һ�����Ӧ�á�

�������Ĺ�����Ҫ�ǰ�ȫ�Ժ;����ԡ�

һ�ǣ����۵����С���ȫ������������һ�����۵���ɴ��С����ص�һ�������ⱻ��С����ȫ�Ի�����������������Ϊ���ܵ�վӦ����˵�������ϵĵ�ص�ѹ�͵�������Խ�С����Ҫ�������ĵ�ش�������һ��ʹ�ã�����һ��������ͻᱻ�Ŵ�

���ǣ����۵�����ڴ��ܵ�վ�ϣ�һ��ɱ��������ڶ��Ƚϳ��������۵���������������Ѿ�Զ�����µ�أ���ع��ϡ�����ͬ�ͺŵIJ�Ʒ����������ң�ά�ɱ��ߣ����ܵ�վλ����Է�ɢ���ۺ�ά�������ɱ�Ҳ�ܸߡ�

��ˣ���������Ϊ���۵���������ֺ�С�ʹ�����Ŀ����ѷ���

��Ȼ�����۵�ص��ݴ������Dz���α���⣬��Ҫ���µ�سɱ����½������Ŀǰ������سɱ��½������Ѿ������������С��̹�ԣ���سɱ��½��Ŀռ��Ѿ���С��δ������Ҫ�ӳ�������������ݴ����õķ�ʽ���ͳɱ���

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�