�ʱ����£����������һ������δ���

�ؿ�2020�꣬����Դ������������������Ĵ����ڡ�

������Э������ʾ��2020��1-12�£��ҹ�����Դ�����ۼƲ������ֱ�Ϊ136.6������136.7������ͬ�ȷֱ�����7.5%��10.9%�����У����綯�����������ֱ�Ϊ110.5������111.5������ͬ�ȷֱ�����5.4%��11.6%��

�綯�����߸��ͽ�������һϵ��������Ӧ��ֵ�ù�ע��2������ǣ��������װ�����������ʱ��г��dz������綯������ز�ҵ������

����Խ������ң�Խ���ܼ���������ĭ��

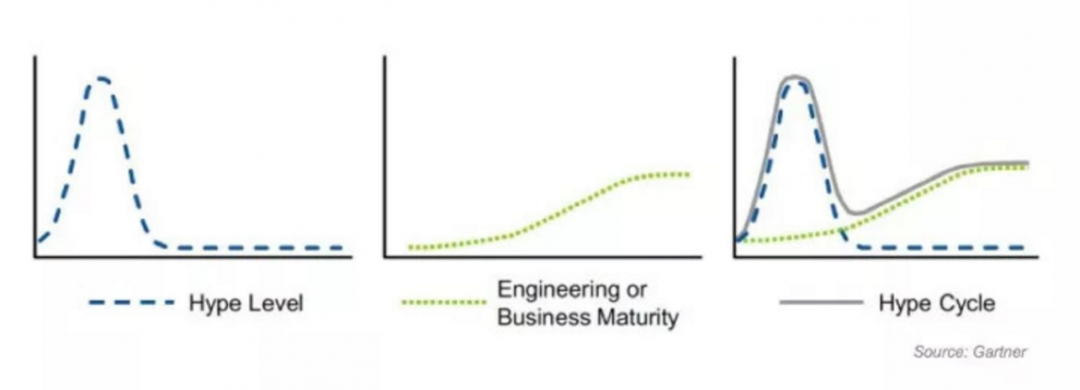

����ѯ������һ������������“The Hype Cycle”��������������������ߣ�Ҳ�Ƴ������ڡ������ϣ��¼���һ��ʼ���ܵ����������ھ������г�����֤֮��ɢ֮ǰ����ĭ���������������ڡ�

��ʹ�綯���ѳ�Ϊ��ҵ��ʶ��“һ������”������ͳһ�ģ�����������������ҵ��ĭ�Ĵ��ڡ�

ϸ��֮�£��й��綯���г����������δ̼�����2014����2018�꣬�߶�����߲����̼��˵綯��������Ѹ����������ƭ������Ҳ�������Ӵ��˽���г���û�б�������

��2020���𣬲����Ѿ�������£�������ͻϮ�����÷�չ�ܵ���Լ�����˲�ҵ��Ȼ�����ʱ��г�Ҳ��Ѱ��ȫ�µĽǶ�����������ӵ��Ϊ�������ɫ��Դ�����ٴα����ӡ����ǣ���Ǯ��ʼӿ��綯����ҵ��

��ν��ĭ������Ϊ�����ij�����������߶�Ĺ�Ʊ��ֵ�����൱����������ĭ��Ҳ���Ƕ�ô��������������Ӧ���ģ����Կ��ڵ�������������ʵ���ߵĹ�Ʊ��ֵ������ĭ��������ĭ��

���У�Ӧ�ô�����������֪�����ȣ����������϶������ſڿ��ӣ�������Ϊȷʵ������ʵ�Ĺ���������ʵ�ϣ������Ƴ��ĵ綯����������Խ��Խ�ã��Ѿ�������˽���г���

���⣬“�з�-����-�������з�”�Ĺ���ʽ��չ��ʽ�����ʺ����˳������������������ܣ�����Ҫ����ʱ�Ͷ�룬“������”��߹�ֵȥ���ʣ�����������С��Ͷ�����㹻���ʽ𣬶�����һ�ַdz����ٵķ�ʽ��

�����Ӱ�죬���ռ�֤���ʱ��г����ڵ綯���Ĵ̼����ƶ���

�����������ò��ã���ȫȡ����Ӧ���г���������������ң���Ϊ�綯���Ĵ���������û�������㹻��ijһ���������������ij��ͣ���������������Ķ�����أ����п�����ʱ�ı��ظ�֡�

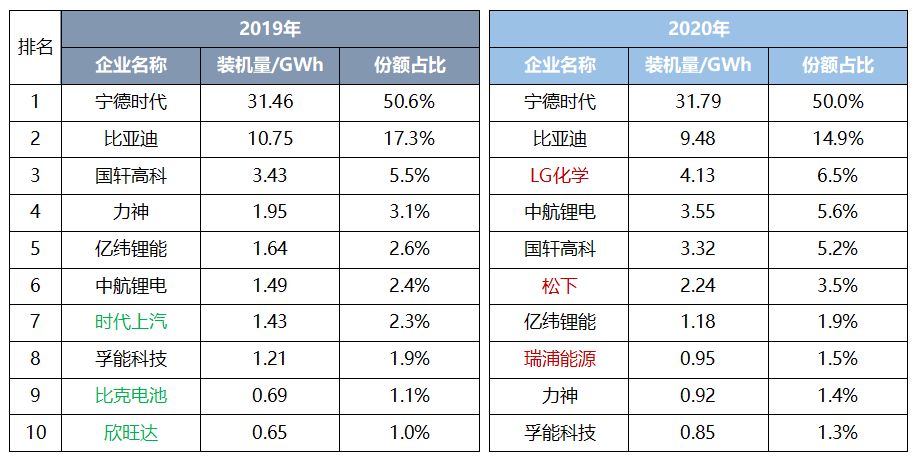

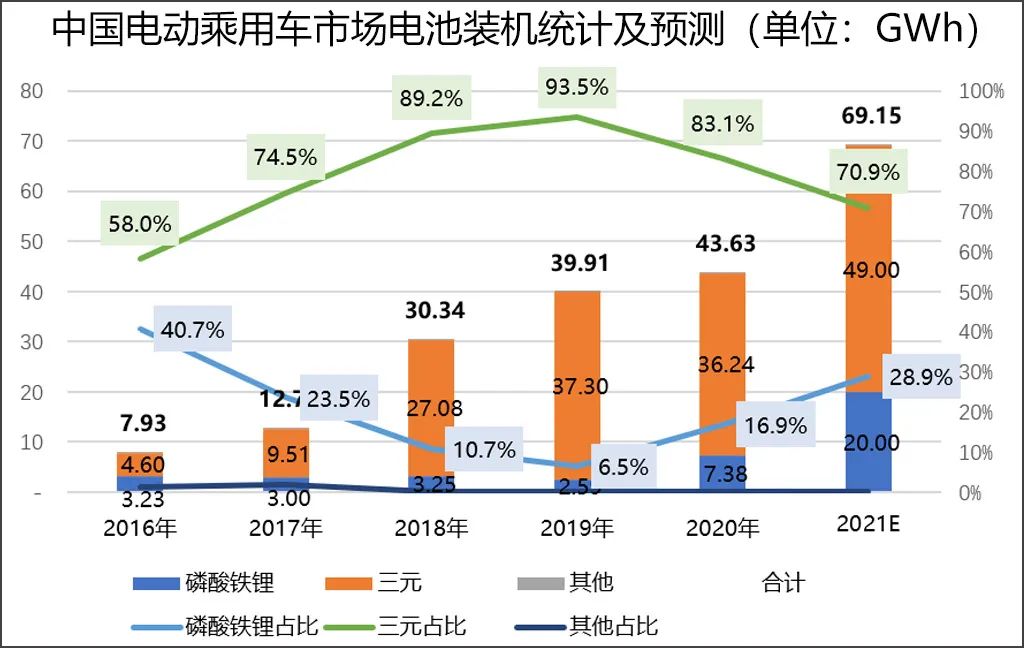

����2020����2019����й��г������ҵװ�����������ͼ��

����ʱ��װ�����ŵ�һ���г��ݶ�ﵽ50%�����ǵ��ŵڶ���װ���������»���

LG��ѧװ��������Ѹ�٣�ֱ������TOP 3��ԭ�������⣬���“������”�������˹��������������2020��Model 3Ѹ����������Ϊ��ع�Ӧ��֮һ��LG��ѧ������˳�糵��

�ٿ����ߵ����ҵ�����������Ƚϴ���Ҫ��Ϊ�����ҵ��װ�������������װ�������������ָ���ʱ�������ҵװ��������Ӱ�졣���磬2020�����ǰʮ��������Դ������Ϊ����ϵ�г���Ӧ��ع�ϵ���С�

����һ��ͼ���й��г����ó������������װ��������ͼ��

��2016����2020�꣬������﮵�طݶ�ռ�Ⱦ�����“���»��ٻ���”�Ĺ��̣������Ե�ת�۵�ͷ�����2020�ꡣ���У��ؼ��ı������ڣ�������˹��Model 3�Ƴ��˴���������﮵�صij��ͣ���Ӧ��������ʱ�������ԣ�������﮵�طݶ�ռ�ȵõ�����Ч������

��ô���������“��ů”��ֻ����˹���ڼ������Ȼ���ǣ����ǵ�һ����������﮵�أ����������װ�˵�Ƭ��ؼ�������Ϥ������MEBƽ̨Ҳ���Ƴ�������﮵�صļƻ���

��һ���dz���Ҫ��ԭ����“����”����һ�����ݿɹ��ο���2020���������﮵�ذ��۸����ٱ���Ԫ﮵�ر���100Ԫ/kWh��

����δ�����г���չ�У�10-20��Ԫ��ƽ�۵綯������Ϊ�µĽ����㣬�Գɱ����Ƶ�Ҫ����ߣ����ԣ�������﮲Ż����»ص���ҵ����Ұ֮�С�

�綯����ƺ�����֮�ƣ�����ȡ��ȼ�ͳ���������������ǰ�ᣬ��Ҫ��ȼ�ͳ�ͬ�ۣ���Ҫ��ʹ�ó����и���������

վ�ڵ����ҵ�ĽǶ�����������Ҫ������������������һ���棬�������ͳɱ�����һ���棬�������������ܶȣ�����ϳ任���ֶΣ��Ż��������顣

���ͳɱ�����һ����ӹ���ɡ���ؼ۸��٣���ʵ��“��ͷ����”����ԭ���϶ˣ�������Դ�Ǽ۵�ѹ����������Ӧ�öˣ�����Ҫ��ϳ���ijɱ����ơ�

��������������������صļ۸�����̽������Ҳ����������Ҳ���Ƶ����ҵ�����칤�ղ��Ͼ�����Ѱ�ҳɱ����ŵ���Ʒ�����

���磬ȥ����ҵ�������CTP���������Դӵ�о���ģ�飬ֱ�ӵ���ذ�����CTC�������ڵ�����ֱ�Ӽ��ɵ�о������ذ���ʡ���ˡ���˹���ڵ����Ҳ�ᵽ�������Ὣ��о�ں��������ṹ���У���һ��ǿ�����ɶȡ�

���������ܶȣ����Ǽ�������֮һ���ⲻ�����ǵ綯��������̶����ٲ����ǵ����⣬�������ڴ��ģ�������ܻ�������������֮�Ե�������������Ȼ���ٵıش��⡣

��Ӧ��·����Ҫ��������

һ�ǴӲ��ϲ������֣����ڲ�����ͻ�ƣ��Ƴ���һ����ؼ��������磬��̼����������ȫ��̬��ؼ����ȡ�

���Ǵӽṹ�����Ż��������ᵽ�ĵ�Ƭ��ؽṹ��CTP��CTC�ṹ������ͬ�ij��������ϣ��п���װ�¸���ĵ�أ�����������������ܶȡ�

����Ԥ����δ�������ڣ�Χ�Ƶ��������Ķ��ּ��������������������ܡ����貹ﮡ�ȫ��̬��ʯīϩ�ȣ��汾�»��Ǽ���ͷ����ʵ������������ˮ�档

���Ҿ�������“̼�к�”����Դ���⽫���dz����ȵ㡣�䱳������⣬������Ҫ������ɫ����ת�ͣ����������Դ��ȫ������ء�

�廪��ѧ�����о��Ŷ����Ե綯����ȫ��ҵ����̼�ŷŽ���ʵ֤�о�������������������������86%ʱ��ȼ�ͳ���綯����̼�ŷ�����ȡ����仰˵��ֻҪˮ�硢��硢�˵�������ܵ�ռ�ȳ���14%���綯�����ܼ���ʵ��̼�к͡�

��2020�꣬�й�������������ռ����60.75%��

���ԣ������Ѿ�����Ҫ�ٶԵ綯�����Զ�����صķ�չ���������ˡ�ֻҪ���籾����һ�������ٸ��Ա�ݵij任�粹�����飬������ػ��ա��ݴ����õ�ѭ���ڸ���ͨ���綯��ȡ��ȼ�ͳ���Ҳ������ֱ��׳�ˡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

�����¶������ܳ����ٶȡ��������Ե���湹��﮵��ҵ����̬

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�