2020���й��������װ�����ݽ���

ʱ��:2021-01-28 10:33��Դ:�Ϻ���ɫ�� ����:�ۺϱ���

���:

��

2020����������Դ�г���Ϊ���ۣ��ϰ�����ȫ������Ӱ�죬˽�����Ѷ����������������Լ���ջ����½�5-7�ɣ�������Ҫ��B���г�����������½����ϰ������������40���������°�������Դ�г����ٻ�ů���ر����ļ��ȿ�ʼ����Դ����������ͬ���ȴ����ߣ�ȫ��������137������ͬ������10.9%����������г�Ҳ�Ǵ���“ǰ�ͺ��”��״̬���������º��������Ŀ�����ִ�У����ڳɱ�����ȫ�Լ���ؼ���ͻ�ƵĿ��ǣ��°�����﮵���ڳ��ó�װ���������ߡ�

��Դ��SMM

��SMM����Դ���ݿ���ʾ��2020���й����������װ��64GWh��ͬ������2.9%���ӵ��������������Ԫ�����ҪӦ���ڳ��ó�����ʵ��װ��41GWh��ռ��64%��������﮵����ҪӦ�������ó������綯���ó��У���װ��22.6GWh��ռ��35.3%��

�ݹ�2020������Դ�����붯�����װ�������ݣ����������г���Ҫ�������ص㣺

һ���г����ж���������������ҵ�����

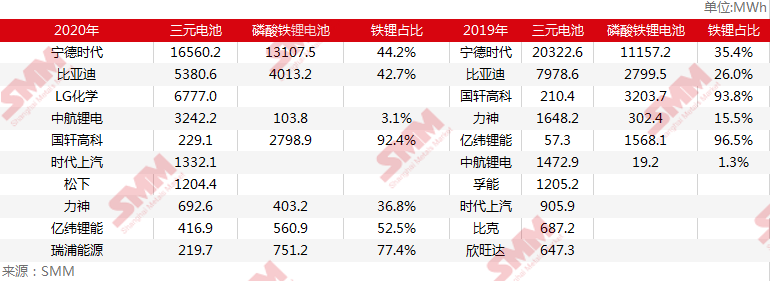

2020����2019��װ����TOP20��ҵ�Ա�

��Դ��SMM

����2020�꣬���ٹ���������ҵո¶ͷ�ǣ���LG��ѧ�����¡�������Դ���䳲��Դ�����˸��ܵȡ�”������”��ȡ����־�����ʵ����ҵ��ʽ�����й��г���ͨ��������˹����LG��ѧ������װ��������ǰé�������������ҵ���������������٣�2020��76�ң�2019��83�ң�������������֮�������ƶ��������ҵ���ڼ������ɱ����ֽ����ȶ��ԭ���ȼ�ͣ������ת��С��������������

2020�꣬��������г�CR10Ϊ90.4%��ͬ������6.8%��CR5Ϊ81.5%��ͬ������6%��CR3Ϊ71.6%��ͬ������0.4%�����������������������ҵ�ڳ��ó��о�����Ϊ���ң��ڿͳ��г�TOP5���ж��Ѵ�95%�����⣬����2020��������﮵�ؼ�����ߣ����ϳɱ�����ȫ���ƣ��ڳ��ó�װ����ռ�ȴ����ߡ�

2020�꣬��˹��ȫ������ȶ��������������ҵLG��ѧ������װ����δ������Ӱ�죬��������Ϊ�ȶ���������ʱ�����䳵��϶࣬����Դ�����ϰ���������Ӱ�����أ��Ե������������½����°�����Ȼ�����С����ε����������쳵������������������ߣ��������ͻ���˹����������19����Ҫ�ͻ������������������ȳ�����20���������»������ϲ��ֿͻ���Ӧ�̱䶯��ȫ������ʱ��װ����ͬ���»�5.8%��

�����к�﮵�ͨ���������������������Ⱥ������ر��dz�Ϊ����������AION S����Ҫ��Ӧ�̺�װ�����������������װ����ͬ������124.2%��������Դͨ��װ������ͨ�����ⱬ����MINI���ƶ�����Դ�ȣ�װ������������ǰʮ�����ǵ�����ȫ��Ӫ���г���������������¿�����н�����ȫ��װ����ͬ���½���

������﮵���������֣����ó�װ����ռ�����

��Դ��SMM

2020����Ԫ���װ����Ϊ41GWh��ͬ������1.3%��������﮵��װ����Ϊ22.6GWh��ͬ������12.7%����﮵������������Ԫ��������﮵���ڳ��ó�װ����Ϊ7.4GWh��ͬ������298.9%������Ԫ��س��ó�װ������ͬ������2.8%��

��ͷ�������ҵװ����������Ҳ�ɷ��֣�����ʱ����﮵��װ����ռ�ȴ�35.4%�����44.2%�����������Ҫ������������ﮰ���˹��Model 3�����MINI������eQ1�ȳ��͡����ǵ����ռ�ȴ�26%�����42.7%�������°��굶Ƭ��ش��صı��ǵ�“��”���к���ܺ�������������������Դ��﮵��װ����ռ��Ҳ����ߡ�

2020���°�����﮵��������Դ���ó���ռ����ߣ������������ʱ���Ƴ�CTP���������ǵϵĵ�Ƭ��ؼ�����ͨ���ṹ�Ż���������﮵�ذ��������ܶȣ����������������̣����������ߵ���̽��ǣ������ڰ�ȫ�Լ��۸��Ͻ���Ԫ��ؾ���һ�����ƣ��ھ�����ʱ��IJ��Ժ��°�����ʽ���³�����ʹ�ã����к��MINI��Model 3�����ȳ������к��������ǣ�ͬʱҲ�����������﮵�ص���������

2021������������Ų����IJ������Ϸ��������ڽ�һ����������Դ�����ƹ�Ӧ�ò����������ߵ�֪ͨ�������綯��������2021������Դ������������2020�����������20%�����滮���������Դ�����³��������ﵽ�����³�����������20%���ң���������Դ���ʽ�֮ǰ�����µ���2020������Դ���о�������������г���������10%���١�

����2021������Դ������������صķ�չ������Ŀǰ��Ҫ�������

һ������������ת���г�������ͨ������IJ������º�����Դ����Ҳ�����������Ҳ�������������������Ƕ�����������ܣ�һ����ƭ������Ҳ���˳���̨��ȥ��Ӫ���г����������˽������������ʼ������ǣ��г�������B���г�ת�Ƶ�C���г�������������и���ij������ͣ����ǵϵ�Ƭ���ϵ�г��͡���˹��Model Y������ID.4���쳵���������¿�͵ȣ����������������������۵����Ρ�����������̡���ȫ�Ե�����������ܣ�������Ҽ�����Ӵ������裬���õ��ƶ�����Դ����δ����չ��

�������ʼ����ʳ����������й��г���2020�����˹�������й��г�����Ʒ��ЧӦ�������ջ���������������ǣ�ͬʱҲ�����˹���˽������������2021�����˹��Model Y���й����У��۸�ֱ��14.8��Ԫ��Ԥ��������10��̨����ռ����SUV�г������ڴ���ID.4Ҳ���й����У���ͼ۸����20��Ԫ�����ڴ��ڼ۸����������ȶ���������ŷ���г������ϼѣ�Ԥ���ڹ���Ҳ����Ϊ�������͡�����µ�e-tron������i4������EQA���³���Ԥ��Ҳ���ڽ���������У�Ʒ�����Ƽ������ܻ��һ������й��г���

������о�ɱ���ߣ���﮵���������������ǡ��������º�Գ���۸����в���Ӱ�죬����Ŀǰ����Դ�г��������ң����ǵ��ն������߶Լ۸����жȣ��������ʳ�����˹������ͽ���ռ���й��г��ݶ�ֳ���������ῼ������ۼۡ���������綯���ɱ�ռ�Ƚϴ���ÿ���������ٵ�سɱ�5%-10%�ƻ��������������ʼԭ�ϼ۸����ϵ������ڹ�Ӧ���ż�������֧�ţ�Ԥ��ȫ����۽�2020�����ǣ���سɱ�������ӡ����ǵ�ԭ�ϼ۸���ѿ��ƣ����ٳ�����������﮳��ͼƻ���������ﮰ汾���ͣ�Ԥ��2021�����﮵��װ��ռ�ȼ�����ߣ���﮵����������������90%��

���ǵ���������Դ�����������У������Ͷ��г������ϵط����߲����������裬�������³������еȣ�SMMԤ�ƣ�2021���й�����Դ�����ܲ���Ϊ193������ͬ������42.9%��2025���й�����Դ�����ܲ�������ͻ��600������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

�����¶������ܳ����ٶȡ��������Ե���湹��﮵��ҵ����̬

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�