����ʱ����Ӱ�µĶ��������������

������ɳ������Ϊ�𣻷�����ƣ�ʤ��Ϊ����

ǿ�ߺ�ǿһ�㷢������ҵ�����ڣ����д�����ǰҹ������Դ������ڣ����Ѿ�����ͷ¢�ϣ��ڶ�����ҵ��û���ܵ���ҵ�ɳ��ĺ�����Ҫֱ��“����”��

�������飬����ʱ��(SZ:300750)���г��ݶ����ֵ�϶�������“������”����ν����˫�ա�

���������죬��Щ������ʱ���ݺ�˦������Ķ��������ǣ�������������û�˸ʵ��ܿܡ�

01

�й����������ͷ��ָȫ��

ȫ��������г��Ѿ������պ���ͷ��¢�ϡ�

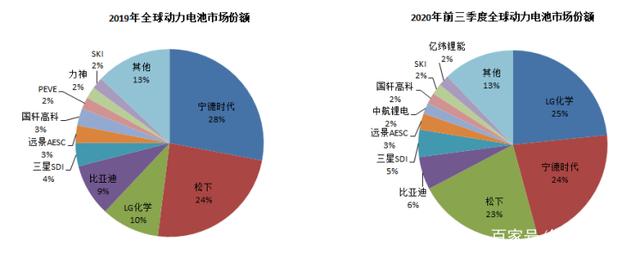

�������������պ������Ķ�����س�����ռ��ȫ���ܳ�������90%���ϣ�2020��ǰ�����ȣ�����LG��ѧ����ռ��Ϊ25%������ʱ������ռ��Ϊ24%���ټ����ձ����µ���ռ��23%�����Ҵ�����ҵ����ռ�ʸߴ�72%�������ֵ�����2019����������10���ٷֵ㡣

���У��й���չ��ͷ���͡���2015��ϳ��ձ���Ϊȫ�����Ķ����������������2019���й�������س�����Ϊ71GWh��ȫ��ռ��61.7%�����嵽��ҵ����������ʱ������������������һ������ǰʮ��ҵ�У��й���ҵҲ��ռ�˴�롣

ͼ1���й���ҵ��ȫ���г�ռ����Ҫ��λ��������Դ���߹�﮵�

�����ֻ������ܵÿ죬����δ�����������ҵ��Ҫ�������¶���

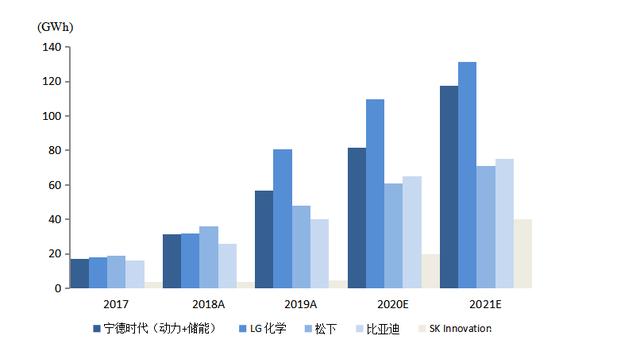

�ڲ��ܹ滮���棬�к�������ͷ���Ը�Ϊ������Ԥ������ʱ��2020��ײ���81GW��2021�꽫�ﵽ118GWh��LG��ѧԤ��2021��IJ��ܹ滮���Ǵﵽ131GWh������ȫ�������ձ����£�Ԥ��2020��ײ��ܴ�61GW��2021��Ϊ71GWh��������ʱ����LG��ѧ�IJ�ཫ��һ���������ۼ������ʽ�ʵ�������Ķ��ߵ����ҵ�ˡ�

ͼ2��ȫ����Ҫ���������ҵ���ܹ滮��������Դ���߹�﮵�

02

����ʱ����ӵ���ڰ�ڽ�ɽ

ƾ����ȫ����������Դ���г���Ұ������������ʱ���ڹ��ڸ��ǿֲ���ռ���˰�ڽ�ɽ����������ҵ��Ҫ�������ʱ���Ľ�ά������ֵ�ֱ�����ʵIJ�ʳ����ν�������

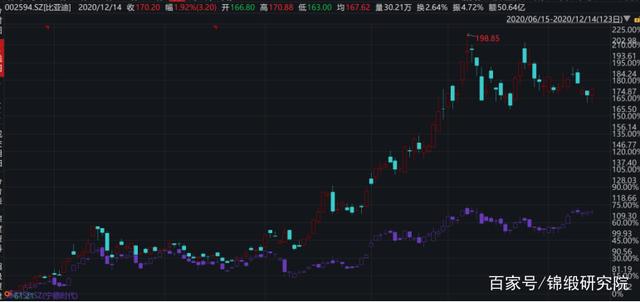

������ʾ��2019�궯�����װ��������ʱ����32.31GWh��װ����ռ��װ������51.8%���������������һ��������ҵ��ͷ���ǵ�(SZ:002594)����ʹ���ڹ������ƣ���ռ��Ҳ��������ʱ����1/3��

���Թ����߿�(SZ:002074)������Ϊ�������ڶ���ߵ����ҵ���������Զ�������ǵ϶����Գ�Խ���ϴ������ʱ����β�ƶ��������ˡ�

ѩ�ϼ�˪���ǣ�������ҵԭ����ǰ;δ������������������л���

��2019�����й�ȡ���˵��“������”�����ʵ����ҵLG��ѧ�����µ�ͷ�ƶ��������ҵ�ػ��й��г��������쳣Ѹ�͡�

����2020��LG��ѧƾ�������˹��Model3�����ף���ռ�ʴﵽ14%���ƽ����ǵϡ�������˵����2019����������������г��ռ���32%��2020��ǰ��������ֻ��25%�ˡ�

ͼ3�����ڶ�����ع�ͷЧӦ������������Դ������о�

03

���ߵ����ҵ���

������ҵ����ͷ���⣬����С���Ǻ�������������صĶ����ǣ�����ͷ���⣬��Ҫ����ͷ��������������ȥ���������⡣

��1�������dz�̬

2017��������������������꣬����2018������40���ڣ�2019�경���Ʋ����㣬�����뿪�˴��ڵ����ߡ�һͬ����Ļ�����ʨ�Ƽ���SZ��002684�����Ʊ���ʾ����2019��ǰ�����Ⱦ�����7.2��Ԫ�����ӹ�˾������ʨ����Դ��û����Ͷ�������ʽ��������Ʋ��ˣ�ֻʣһ�ؼ�ë��

������;��ⶵıȿ˵�أ�ȥ��һ���ȳ��������ŵ��壬��10�������ѵ�����ʮ����������ԭ�����οͻ���̩��Ƿ���ѹ�������������û���ֽ�������ҵ��

�����������߿�Ҳ���ӿ�������ˣ������������٣�ʵ�ʴӲ��������������Ƿ���ҡ�ڡ�2019�����0.51��Ԫ��ĸ���������л�������5.1��Ԫ������������Ҳ����˵���۳����������������߿ƿ���4�����ڡ�

��2����������ͷ����

������ش�����������Դ������ҵ�������Σ�������ԭ����ҵ�Ͳ�����ҵ�������������������ߵ����ҵ���ڳ������ͣ�������ι�Ӧ���ڲɹ�ʱ����û�����Ȩ��������γ����ʱ��Ҳ���ܹ��������⣬Ӧ���˿�Ӹ߲��¡�

���Ľ�־��Ǵ�ȥ����ɳ���¡���������Эͳ�����ݣ�2016����빤�Ų�Ŀ¼�Ķ��������ҵԼΪ200��ң�2017�꽵Ϊ90��ң���2020���ϰ��꣬���ڽ�ʣ����50�Ҷ��������ҵʵ���������ס�

��3������������ĵ�һ��

�ۿ�������ʱ�����г��ݶ��2017���29%�����ڵ�47%���ڶ������ҵ�ֽλ���δ����û�п��ܽ��䳬Խ��ϸϸ����һ�飬����û�С�

���ȣ���������Ǹ��������ݵ���ҵ���漰�Ĵ���ϣ���������������Ĥ�����Һ�����������Dz����Ż��Ĺ��̣���Ҫ���ȵļ����ͳ��ڼ���������

�ٸ���ǡ�������ӣ�������̾������飬����ʱ�����Dz�ʿ��ˮƽ������������ҵ��ͷ�˽�����������ҵ�ֻ��ڸ�һ��ֻ���ಽ������ѧϰ��

�����˾�Ҫ���ˣ�����õĹ���ʦ������õ��豸��������Ҳ������������𣿱Ͼ�����Ǹ���ҵ����Ʒ����ʹ�ڹ���ʦ��������Ǯ���䷽�з�����������Ҫʵ���������ﵽһ�µ��ȶ��ԺͰ�ȫ�ԣ������Ļ��ۺ����칤�յ��ȶ�������һʱ֮����

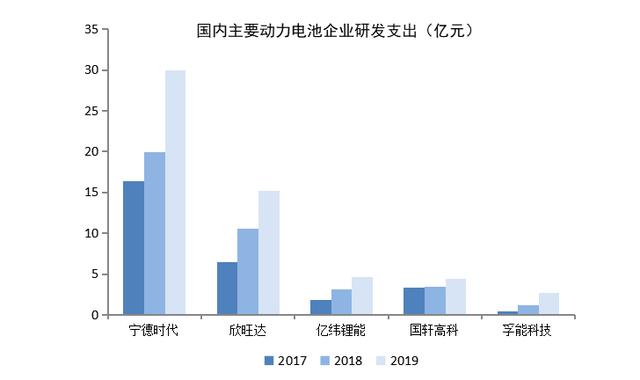

�����˾������ǣ�����ʱ���з�Ͷ����Զ���ڶ�����ҵ���ҳ������ӡ���2014������������ʱ�����з�֧����������Ϊ124.32%������2019�꣬����ʱ�����з�֧���Ѿ��ߴ�30�ڣ�����Զ�����

ͼ4������ʱ�������з�Ͷ�뼰�з������ʣ�������Դ����˾�걨

ͼ5������ʱ�����з�֧��ҵ����ߣ�������Դ����˾�걨

��Σ�����ʱ���ڲ�ҵ����ӵ�еij�ǿ����Ȩ����Ҳ�Ƕ��������������ġ�

����2019���걨��ʾ������ʱ��Ӧ���˿�+Ӧ��Ʊ�ݺϼƴ� 281��Ԫ��Ԥ���˿�Ҳ��������������2019��״ﵽ62��Ԫ���ڶ�����һ����±���������ʱ��2018-2019 �꣬����ʱ����Ӫ���ֽ������ֱ�Ϊ113��Ԫ��135��Ԫ��������Ǵ��ֱʶ���200 ��Ԫ�����������з��ʽ�Ͳ��������ʽ�

�����ʱ��г���˥���߶��������ҵҲ����Ϊ���ˡ�Ŀǰ����ʱ��Ŀǰ��ֵ��6500�ڣ����Ĵ�ҵ����ֵһ�磻��֮�γ������Ա������ܿƼ�����Ȼ��������������������ͷ����ֵҲ��������ʱ����1/18��

������ҵ�ѵ�ֻ�����Դ����𣿼�Ȼ�������Կ������Ƿ���������辶������ͻΧ�����ڵ����һ���㹻��ijɳ�����ҵ��������ҵ�����оֲ�ս����ս���������������Ϊ��Ӳ��ʤ����ã�������컯·�߿����Ƕ��߶��������ҵ���ڵ�Ȩ��֮�ƣ����˸������ݵغ�ſ�����С������ʱ���IJ�ࡣ

04

���ߵ����ҵ�Գ�·��̽��

��1��ӵ������Ϊ����

һ���棬����ʱ�������ڲ��ܻ��̲������г���Ķ�������������ҵ���²����г�����һ���棬�ִ���������ڵ����ʳ���ӿ����й��г��ij��͵��룬���ڶ�����ҵ��˵��ǧ���ѷ�Ļ��ᣬ���Ǻ�����������������ռ��һϯ֮�ء�

���˿��ܻ��ʣ����߶��������ҵ�ļҵ�һ�㣬����ˮƽ����һ�ߣ����ʳ����ܿ�����

���ȣ�����Ѽ�������һ���������棬�������������Դ������“����”�������ǵ���Ӧ����ȫ�ͳ�Զ��չ��Ҫ“��̥”��

��Σ����������һ�����ʱ���ҵ��Ҫ�ﵽ100GWh ��������ģ��Ҫ200��ŷԪ���ϵ�Ͷ�룬����Ҳ���ƻ����붯���������Ȩ���������֮������ѡ���˳�������Ŀǰ�������������������˺�����ι���ʽ�����仰˵�����ⷽ��ͻΧ�����߳����Ƿdz���Ϸ�ġ�

����˵2020��5�·ݴ����������й�����ɹ����߿ƣ��ֹɱ����ߴ� 26.47%����Ϊ������һ��ɶ���ͬʱ��ķ��Ҳ��7�·�����������ܿƼ������5.1��Ԫ��IPOս�����ۣ��������ܿƼ�Լ3%�Ĺɷݡ�

�������ƣ�������“��̥”���ȴ�������Ϯ��λ����ʧΪһ�����ߡ�

��2�������辶����λ����

��ͷ��ǿ��Ҳ����������㵽��Ϊ�β��ܿ����潻�棬�����辶�����¾��ж��ߵ����ҵ�Ѿ��ڲ�������ɹ�ͻΧ��

��1��������غ���������

2019��4�£�������(SZ:300207)��Ϊ��ŵ�ղ��Ķ��㹩Ӧ�̣�2020-2026����س��͵�����Ԥ�ƴ�115.7��̨��ͬ��5�£������ﱻָ��Ϊ�ɶ��硢��ŵ���ղ�������ҵ����������Դ������ҵ����X��Ŀ�Ķ�����صĹ�Ӧ�̡���2020—2025���ڼ䣬�����ォΪ����Լ36.6��̨��س����ṩ������ס�

������﮵����ҵ������һԾ���˶����������ĺ�����������ƾ����������ѵ��ģ��ļ���������Ʒ�ƻ��ۣ���õ綯���ߡ�ҽ���豸�������и߶˿ͻ���������

���˼���������ֽ�����֧�ţ���ʼ���붯����أ���Ӫ��������Ҳ������ͷ����ҵ������Կ���ѡ����ͷ�����漰�Ļ�϶���������Ϊͻ�Ƶ㣬վ�ȽŸ�֮��������������Ʒ����ʧΪһ���õIJ��ԡ�

��2�����ȵ��ħ��γ���

��γ���(SZ:300014)��ȫ����������ڵ�һ���ԭ��ͷ����������Ϊһ����ţ�ɵ������ڵ�������㿪�����ɹ��ȵ�����﮵���ҵ���˶��������������ȵ㡣2014�겼�ֵ�������Ȼ������֮�ʣ��˺���17��Ĺ���������19���ETC���Լ����ܵ�����滻��С��loT��Ӧ����TWS������

��Ȼ����γ��ܲȶԼ���ÿ���ȵ����������ﻹ���������ڣ������о�Ժ�Ժ��ר�������

�ڻ��﮵�ص�“��Ե����”�ijɹ�����γ���Ҳ��Ȼ���붯�����������2015�꣬��˾��ʼ���ֶ������ܵ���г���2018���뺫��SK��ɺ���������������Ԫ��ػ�ô�ķ�պ������Լ������Ķ�����2018���Ժ�ʱ�������ʵ͵�Բ�����ת�͵��綯���ߵ�������������Ҫ�ͻ�TTI��ȫ�����ĵ綯���߳���֮һ����

ͼ6����γ��ܽ�2��ɼ�����Ƿ���10����������Դ��Wind

��3���������������ܿƼ�

������ʱ�������ǵϵ���ҵ���з�·�߲�ͬ�����ܿƼ�һֱ����������������������װ���������������ȫ����һ��

��Ԫ��������ڰ�ȫ���ܡ������ܶ��ϽԸ�����Ԫ���κ���ԪԲ����ء����ڸ������ܶȵ�ؿ�����Ч�������Դ������������̽��ǣ��������������̶������Ͽɶȳ�����ǿ��

Ŀǰ���ڡ��µϡ��ղ����ִ����ǡ�ͨ�á���ŵ��������ͷ���¶���������ͽ�����������������ء��������ܿƼ���ʵ������285Wh/kg�ĵ�о����ȷ��κ�Բ�����о����������ơ�

����2020��10��20�գ���ķ�ռ��š����弯�š������ǿ����ͼ���������������������ܿƼ�ǩ��4����������Լ�۸��ܶ�ԼΪ1260��Ԫ����˾�깩����24GWh�����ܿƼ�רע��������������Ƶõ��˶��֣�����ɱ��һ����·��

ͼ7�����������Ρ�Բ���������Ͷ�����رȽϣ�������Դ����˾�й�˵����

��4�����ǵ�ʽ“����”

��2016����ǰ�����ǵ�һֱ�Ⱦ��й���������г������۹ھ���ת��ʼ��2017�꣬����ʱ��ƾ������Ԫ��ط��������˱��ǵϳ���“ǧ���϶�”��

2020��3�·ݣ����ǵ϶��³������������Ϸ������ϸߵ��Ƴ�ͨ����̲��Եĵ�Ƭ��أ�����ȫ����䵽���µ��콢���ͱ��ǵϺ����棬������ʱ��������

��Ƭ�����ʵ�ʾ���һ��CTP��Ʒ����������ʱ���Ⱦ������ֲ�ͬ���ǣ����ǵϲ�ȡ�˵����ĵ�о��̬��������“��Ƭ”���ϸ����״�����ȿ��Զ��ƣ���װ��ʱֱ������“ģ��”��һ�㼶��������������Ҫ�ij�������Ŀ���ϴ�ͳ��ذ�������50%���ϵ���������ܶȣ��ﵽ60%���ϵ���������ܶȳ����ʡ�����ϸ�������Բο�������ʱ������ǵϵ�ս������

���ݱ��ǵϵķ����ᣬ���ǵϵĵ�Ƭ����ǻ���������ﮣ�����ȫ�Ժ͵ͳɱ��������㶼�dz����ϳ����������������·�������辶�ı��ǵϾ��ط�����Ҳ�����ڹɼ۱�����ʱ��Ħ����������ڽ�������ü������

ͼ8����Ƭ���˳��ͨ���˶�����ذ�ȫ�����������ϸ��“��̲���”��������Դ��Wind

ͼ9�����ǵ�“��”�����ɼ��Ƿ��շ�������ʱ����������Դ��Wind

05

��Ѱ��ı�ؽ�����

���ȣ�������ҵ����Ҫ����˼���������ǣ���λ���ȥ������̸���IJ��ֶ�����ҵ�Ѿ�����һЩ�����ij��ԣ���ʧΪ����������“�ο���”�����ֹ�˾�����о�Ժ�˺�Ҳ��ר�������

�����ڶ���ı��·��ʱ��Ҳ���ܺ��ӵ���ͷ�ڰٳ߸�ͷ����һ��������ý��Ϣ������SKInnovation���ڼƻ��з����������ܶȡ����ð�ȫ�Ե���һ����ؼ���������������Ҳ�ڼӿ��ƽ���̬��ص��з������Ѿ��Ƴ�ԭ�Ͳ�Ʒ�ڸ�������С���������ʱ����Ҳ���뱼�ۡ����������з���һ����ء�

���ͬʱ��һЩ“������”�ij���Ҳ��ʼɱ�붯���������2018�꣬�����ƻ�Ͷ��80�ڣ��ں������趯����ع�����������˥�綯���ij�������Ҳ��2019��ͻȻ���������·䳲��Դ�ƻ���2025�겼��120GWh�IJ��ܼƻ���

��Ҫ�ڽ�β���ر�ָ�����ǣ�����֮�У�����ʱ����Ϊ�ڶ౾��������س��̵IJ���ϵ�������е���Ϊ“ΰ��”�����������ǵij��ڸ��ٹ۲죬���ڵ�ǰ���ٹ�ܴ�̶������ǹ�ȥ��ʮ�����ۻ������ܹ���ʹȻ�����������嵽��ؼ�������·���ıȽ��ӽ��ڣ���ǰ������ʱ�������������“X����”����ս������������δ���ı����н�ʾ��

���ϣ�һ�Ա�֮�����ߵ����ҵ���ڴ����Ѿ���Σ�գ�δ��ֻ���Σ�ա������Ѱ��ı䣬������Ψһ��������

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

������2.0ʱ������������ҵ������㿪������

2024-04-30 09:18 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

���ܿƼ����³����r��ӭս������ز�ҵ�ʱ��TWhʱ��

2024-04-15 09:49 -

�������˫��ͷ����������쳵�г� ���ǵ�3�·ݶ������ʱ��

2024-04-12 10:22 -

������ʱ���ڲ���ģʽ�ĸ���

2024-03-14 08:45

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

������2.0ʱ������������ҵ������㿪������

2024-04-30 09:18 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

���ܿƼ����³����r��ӭս������ز�ҵ�ʱ��TWhʱ��

2024-04-15 09:49

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�