ZOE�������͵������ģʽ

ʱ��:2020-08-19 12:00��Դ:����������� ����:������

���:

��

����

��ŵ������ŷ��������ֶ���ǿ���⣬�����ϰ���Zoe��������Ϊŷ��������ߵĵ綯������ͬ�����ǽ�50%��37540������������Ҳ���������ҵ���Ͽ�ʼ�����Լ���ս�ԣ��������һ�����������������ZOE����Ҳ����ŵ�����˳��صĸ��������Ź��ڿ�ʼBAAS��ؼ��������ҵģʽ��������������ǽ���������̽�ֵĻ��⡣

01 ��ŵZOE������

ZOE������ʵ�е�ƽƽ���棬������ʵ�������൱����ʱ���ݽ����Ӹ��˵ĽǶ�����������˹���߳���Model 3��·��֮ǰ��LEAF+ZOE����������ǿ�����A����A0����γ���Ҫ���ݽ�����Ҷ�����ôȥ�����ġ�

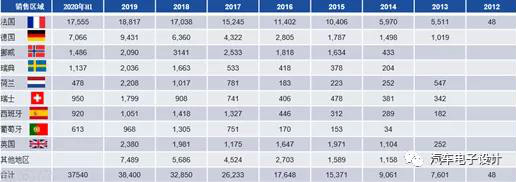

ͼ1 ��ŵZOE��ŷ������

ZOE��Ҫ��Ϊ�������ֱ�ΪZE��22kwh NEDC 210�����2012�꿪ʼ���ۣ����Ϊ20,700ŷԪ�����ݷ���������6,300ŷԪ��˰���Żݣ���ŵΪ������������������õ�ص�ģ�飬�������36���µķ��ô�ÿ��79ŷԪ/����ÿ����ʻ12500������а���ȫ��Ĺ���֧�֡�ZE 40 ��41kwh NEDC400�����2017�꿪ʼ���ۣ�����������ǿ��Կ���ZOE�������ڸ����ط���ʼ��չ��������ʼ����ŵ��ʼ���ѵ������ģʽ���ڷ������䱸41 kWh��ص�Zoe�ļ۸����Ϊ23,600ŷԪ����ص�������Ϊÿ��69ŷԪ��ʹ�õ��������Ϊ7500��������������Ϊÿ��119ŷԪ��ZE50��52kwh WLTP 395km������Ŀǰ���۵�������Ҳ���������߿�ʼ���ģ���˳�������õ�ģʽ��

��1 ZOE����ʷ����

��ŵ�������������ҪĿ�ģ��ǿ����г��������ͻ�ѡ��綯������������ǵĺ��֮�ǣ����õ��ĵ�ص�ʹ���������������л�������Ҫ�dz���ͨ��ʵ֤�ķ�ʽȷ�ϵ��ϵͳ�ǿ��������ʱ�Ҫ��ģ��ÿͻ��ڹ����غ�����֮������ѡ��

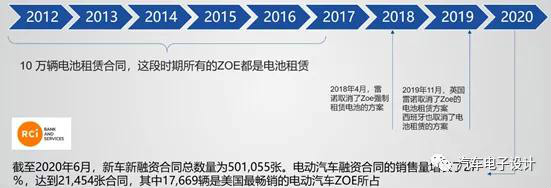

02 ģʽ��ת��

2017��4�·ݣ���ŵ��ͨ�����ڷ�����RCI Bank and Servicesǩ���˵�100,000���綯�����������ͬ�������ʲ���ģ�ﵽһ���ij̶ȣ���һ������������ǵ�ʱ��10���22kwh�ĵ�ػ������۾�û�ˣ���Щ���û������֮�ء�ZE40��ZE50���������������˶���Ҫ�ģ�������֮ǰ��ô����ʲ�����ŵ��ʼδ����ѡ�

2018��4�·ݣ��͵�������������û���ѡ����������

2019�꣬�ڲ��ֵ�����Ӣ������������ȡ���˵�����õķ���

��ʵ�ϣ����ǿ���2020���ϰ�����ŵ�����綯���������ʺ�ͬ��2.14�����ǰ������еĵ�����ޣ���ZOE���������кܴ�ľ���

���ǿ������ŵ�ص��ȶ���������Ҳ����Ҫ�ึǮ���㣬����������㹻ʹ�ã��ڷ���Χ�ư�������г����ʩ�������£�400 WLPT�Ĺ�����������������ˣ��������ǻ���ġ�������������Ǹ���˰�ģ�������ZOE��ʱ����úܺá�

ͼ2 ZOE�ĵ��ģʽ�ı�

��ʵ�ϣ���ŵĿǰ����������á���2020������������£�����ZOE�����ʣ���ϧ����Ǯ����ŵ�������ת�ͼƻ���Ŀ�����������ڼ���20��ŷԪ���ϵĹ̶��ɱ�����ͨ����ע�ֽ�������ǿ��˾�ĵ���Ӧ��������������������������������ҵ����ܻ��һ���������ṩ������ޣ�����һ����С��֧����

ͼ3 ��ŵ��2018-2019�������͵�ص��ֽ���Ӱ��

С�ZOE�İ������������һ����ʾ����ʵ���ǿ���Model 3�����ͻ���Dz�Ʒ����ZOE������Ҳ�ǵ�����������ˣ�ŷ����Ҫ���ҼӴ�����Ч����������ô�죬����Ҫ�������ۡ�2020�꣬Ϊ���������ܶ�������ڻ����ϳ��ԣ�����Ҫ��Ŀ�����ڸ�Ƶʹ�õĹ�������ϳ��ԡ���ε��֮ǰ��˵��BAAS������Ҫ��Ŀ���ǽ��ͳɱ��������ط���˾�����ڲ�ͬ��ά�Ƚ�����⣬ͨ���ѵ�ر�Ϊ��Ʒ�����ʲ����룬һ���������ڽ������ۼۣ���һ����Ҳ�����������Ͷ��������Ӫ����ʲ�����ϱ���2C�˵Ļ����������¡�������ܲ�����Ĺ��������ǿ�����ϸ����һ�¡�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�