��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

��8��Ŀ¼���أ�ר�ó��ͷ��� ��Ԫ��ػ����»� ��ҵ���ж��½�

ʱ��:2017-09-08 11:31��Դ:�й�������� ����:����

���:

��

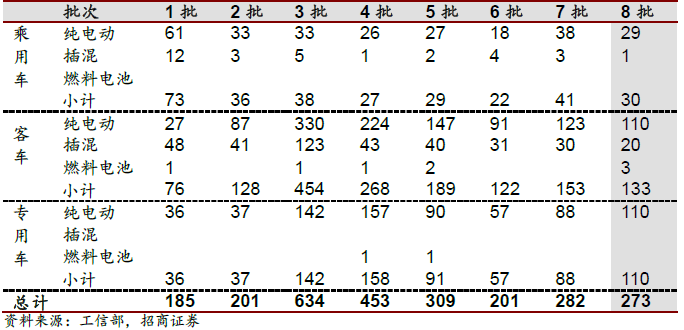

���˽⣬��8���Ƽ�Ŀ¼��95����ҵ��273��������ѡ��Ŀǰ�ѷ�����ǰ8��Ŀ¼�ۼ��ѳ���ȥ��ȫ��ˮƽ��Ŀ¼���������������Լ�����˫��������������أ�����Դ�����г������ٴμ��١�

ר�ó����ͻ�������25%���ͳ����ó����������»�������Ŀ¼�������ó����ͳ���ר�ó��ֱ�Ϊ30��133��110�ר�ó�Ŀ¼��������25%��ռ������9���ٷֵ��40%���������¸ߣ��������������ר�ó������ڳ�����ã�ר�ó��Ӱ��ֵ�ù�ע��ͬʱ���ͳ������ó����ͻ��Ⱦ������»���

����֤ȯ��Ϊ�������γ��ó���ר���У���ԪӦ�ñ����ֱ�Ϊ80%��53%�����������»������Ա�����������λ��������ﮱ������ڿͳ��еľ���ռ�����ƣ�ͬʱר�ó���������﮵�ʹ���������࣬ռ�����ɵ�7 ����28%������41%��

������Ա����Ÿ������ܶȡ���Ŀǰ�Ѿ���¶�ĵ����Ϣ�������������ó�/�ͳ������ܶȾ�ֵΪ125/117Wh/kg���������6��ˮ��ƽ���ϵ�7�������½���������������ǰ5����ˮ��������Ϊ�����������ռ��������أ���ظ������ܶ��Ǵ����������������������������Һ����Ĥ�����Ӽ���ҵҲ�����Ż�������ս��

�����ҵ���ж������½��������ʣ�����ѿ�ʼ����Ŀ¼��������¶���ݣ���8��Ŀ¼��ǰʮ���س����׳���104�ռ���½���55%������ʱ���������ȵ�λ��Ҳ��ר�ó��ǵ�һ��������ҵ��������γ��ܡ������߿�Ҳ��ר�ó����нϸ�ռ�ȡ��ӵ�4 ����ʼ�����ǡ�������Դ��AESC �����ʻ������ҵ��ʼ�����ƹ�Ŀ¼��

�������������»� ר�ó���������

Ŀ¼�������������»������Ų�9��1�����ڹ����˵�8��Ŀ¼������Ŀ¼��95����ҵ��273��������ѡ����������3%���»���Ŀǰ�ѷ�����ǰ8 ��Ŀ¼�ۼ��ѳ���ȥ��ȫ��ˮƽ��

ר�ó����ͻ�������25%���ͳ����ó����������»�������Ŀ¼�������ó����ͳ���ר�ó��ֱ�Ϊ30��133��110�ר�ó�Ŀ¼��������25%��ռ������9���ٷֵ��40%���������¸ߣ���������Ч��������

��֮�෴���ͳ������Žϵ��Եı��֣���133 ������½�13%��ռ��49%�����ó�ԭ��ռ�Ƚ�С����������Ȼ�½�27%��������30 ��ͣ���Ϊ����Ԥ�ڡ���˾ͳ�������������ר�ó��ij�������ֵ�ù�ע��

���綯����ռ��������ר�ó��������������綯����249��ռ��Լ91%���������ó����ͳ���ר�ó�29�110�110����ʽ�춯�����춯������21 �ռ��Լ8%���������ó�1��ͳ�20����ڱ����ε�����������Ҫ����ר�ó�������ר�ó�ȫ��Ϊ���綯����˴��綯ռ���������ԡ�

���߲�ȷ����������������������������ǰ8 ��Ŀ¼������һ��һ���Ľ��࣬��������������1��8 ���Ƽ�Ŀ¼�������ͷֱ�Ϊ185/201/634/453/309/201/282/273��ϼ�2538 ���³��͡��������˫��������������أ����߲��治ȷ������������������Դ�����г������ٴμ��١�

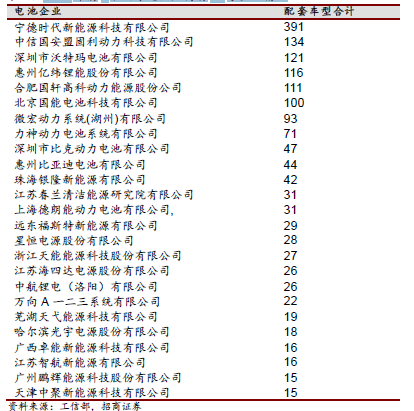

2017 ��ǰ8 ������Դ�����ƹ�Ӧ���Ƽ�����Ŀ¼

��8 ��Ŀ¼��ͬ����·�ߵij��ͷֲ�

��8 ��Ŀ¼�ֳ���ʾ��ͼ

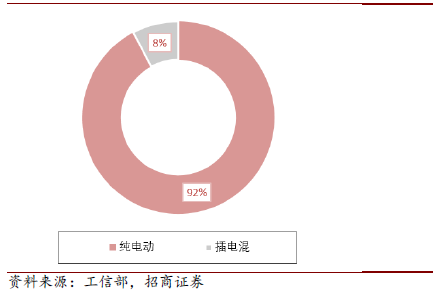

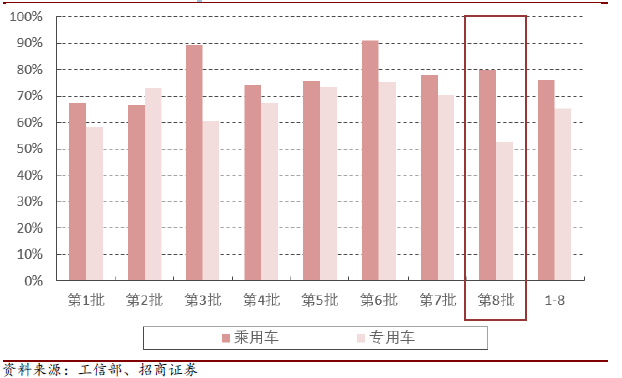

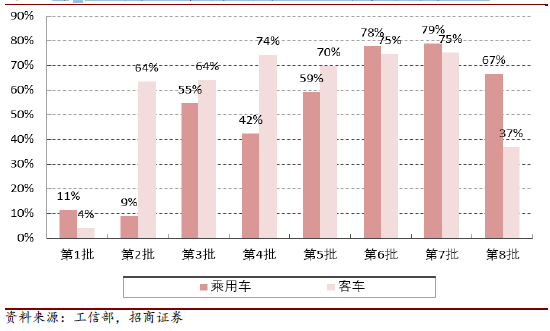

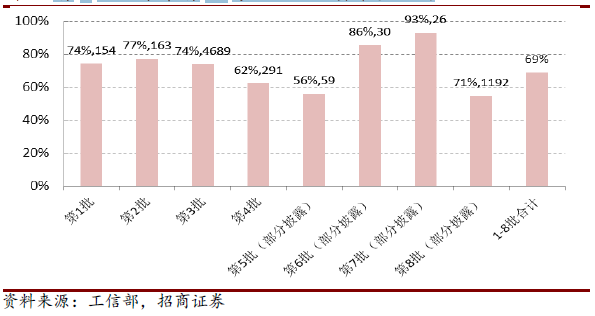

��Ԫ�����ڳ��ó���ר�ó��ϵ�������λ�����������ר�ó���ʹ��������Ԫ�����ڳ��ó���ר�ó��ϵ�������λ�����ó����棬ǰ7 ������ԪӦ��ռ��Ϊ68%����8 ���ñ���Ϊ80%����Ԫ���ھ������ȵ�λ��ר�ó����棬ǰ7 ������ԪӦ��ռ��Ϊ68%����6��7������ԪӦ��ռ�ȷֱ�Ϊ75%��70%��ռ��ͬ���ϸߣ��������Ρ�ר�ó�����Ԫռ���½���53%������������ɵ�7 ����28%������41%����Ԫ�Դ���������λ�������������ר�ó���ʹ�ñ��������ߡ�

�����ε�ع��ɷ���(��)

��Ԫ����ڳ��ó� ר�ó��ϵ�Ӧ�ñ���

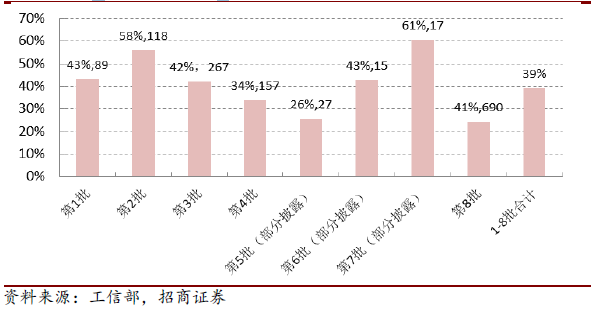

������﮵���ڿͳ��ϵ�Ӧ�ñ���

����������������ص���ս���dz��ó��г�����Ŀǰ�ļ���·��ѡ����������Ԫ﮵�س�Ϊ�����������ѡ��������Ѿ�����ȷ�����ܱ�����ר�ó���Ӱ���£��������ռ��������������������Ϊ�Ⲣ���ܷ�����Ԫ���ڵ�������λ��

���������Ʋ��� ����ٶȷŻ�

�о�����Ϊ��������ߵ�ظ������ܶȵ��ٶȷŻ�����Ŀǰ�Ѿ���¶�ĵ����Ϣ�������������ó�/�ͳ������ܶȾ�ֵΪ125/117Wh/kg���������6 ��ˮ��ƽ���ϵ�7 �������½���������������ǰ5����ˮ��������Ϊ�����������ռ��������ء�

ǰ8 ��Ŀ¼����1.1/1.2 ������Ҫ����������

�������ܶȵı��������½�������2017�����°汾�IJ������ߣ����ڴ��綯���ó����ϵͳ���������ܶȸ���120 Wh/kg �ģ�����1.1�������������ڷǿ���ി�綯�ͳ������ϵͳ�����ܶȸ���115 Wh/kg �ģ�����1.2 ��������

�ݵ��У��ڵ�8��Ŀ¼�У�����1.2������Ҫ��Ĵ��綯���ó�����Ϊ67%���ϵ�6�� �������½������Ǹ���ǰ5����ˮ���ͳ��и������ܶȵ�ռ���½�Ϊ37%��������������ܶȼ��е����ơ�

ǰ8��Ŀ¼�д�����ó��Ϳͳ��������¶�����ܶȾ�ֵ��Wh kg��

���ݹ滮�� 2020���ҹ�������������ܶ�Ҫ�ﵽ260Wh/kg��������120Wh/kg��ˮƽ����1����Ԥ�ƽ��������ﵽ140-150Wh/kg������ﵽ180Wh/kg�����ܱ����γ�����һ���½������������ܶ����Ʋ���ı䣬�����������dz�·�������ܶȵ���ߣ�������Ӧ�ƶ���������������Ĥ�����Һ�����Ӽ���һϵ�к��IJ��ϼ����Ľ����͵������¡�

ǰ8��Ŀ¼�д�����ó��Ϳͳ��������¶�������ܶȵı���

��䳵�͵ı��ʾ�ֵ��������

����ط������

����֤ȯ��Ϊ�������ҵ���ж������½���

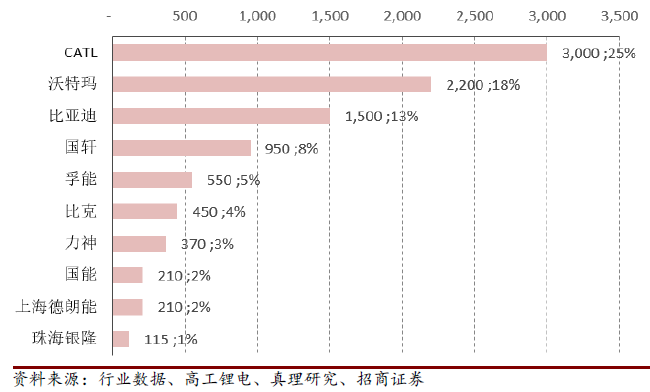

2017��ǰ8��Ŀ¼��س���ǰ25 ����ҵ���

��8 ��Ŀ¼ר�ó���س���ǰ5 ����ҵ���

�ѹ����������ʴ��ܳ������

ǰ8��Ŀ¼��ǰ10 �ҵ�س����׳��ͱ���

ǰ8 ��Ŀ¼��ǰ3 �ҵ�س����׳��ͱ���

2016�������Ҫ�������������ҵ�������

2017Q2 ������Ҫ�������������ҵ�������

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

������﮵�ز���ռ���ѳ���Ԫ��� ��˹�������ڶ���ע

2021-06-16 08:16 -

2��װ����ͬ������28�� ��������ܷ���Ϯ��Ԫ��أ�

2021-04-26 20:54 -

���³������ݡ���Ԫ�����ʤ��ռ����������ﮰ˱�

2020-05-23 13:24 -

δ��������811��Ԫ���ʱ������һ�ֽ��

2019-09-27 08:32 -

4���ҹ�������ز������Ƚ�10.9% ��Ԫ��ؽ���������

2019-05-14 08:29 -

������ʨ������Ԫ�����Ŀ ��9000��Ԫ����

2018-07-26 16:17 -

���ǵϵ������ܶ�СĿ�꣺�������������180wh/kg ��Ԫ260wh/kg

2018-05-08 10:57 -

�����߿ƣ�������﮵�������ܶ��ѽӽ���Ԫ333ˮƽ

2018-02-24 14:07 -

�����߿��¿�������﮵�����ڳ��ó� ��������300����

2018-02-09 15:21 -

������������Ǩ��Ͷ30�ڽ�����Դ�ͳ�����������������

2018-02-07 08:56

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

������﮵�ز���ռ���ѳ���Ԫ��� ��˹�������ڶ���ע

2021-06-16 08:16 -

2��װ����ͬ������28�� ��������ܷ���Ϯ��Ԫ��أ�

2021-04-26 20:54 -

���³������ݡ���Ԫ�����ʤ��ռ����������ﮰ˱�

2020-05-23 13:24 -

δ��������811��Ԫ���ʱ������һ�ֽ��

2019-09-27 08:32 -

4���ҹ�������ز������Ƚ�10.9% ��Ԫ��ؽ���������

2019-05-14 08:29 -

������ʨ������Ԫ�����Ŀ ��9000��Ԫ����

2018-07-26 16:17 -

���ǵϵ������ܶ�СĿ�꣺�������������180wh/kg ��Ԫ260wh/kg

2018-05-08 10:57 -

�����߿ƣ�������﮵�������ܶ��ѽӽ���Ԫ333ˮƽ

2018-02-24 14:07

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�