�й�﮵�������������г˷�����

ʱ��:2024-01-25 10:36��Դ:��βƾ� ����:��ʫ��

���:

��

�����ϵ�����Դ��ҵ������̸ı��й���ҵ�ṹ�����ع���ҵ��������1��12�գ����°����2023��ȫ�������������ŷ����ᣬ�й��綯������������̫���������Ʒ��Ϊ���ڶ�����ij���“������”�����������ֳ���ҵ���������ij�Ч������Ļ������ƶ��Ź��ڲ�ҵ��������ҵ������

����ķ�չ�������������ԣ�“������”�е�﮵�ز�ҵ���й�ռ�о������ƣ�ȴ����ڳ����������ܵ�Խ��Խ������ӡ������Ӿ���Ӻ�������Խ��Խ�࣬﮵�س���Ϊ��ҵ������ܹ�ʣѹ�������û���ά����ʲô�̶ȣ�����ҵ�������ԣ��ֻ�����Щ�������Գ�Ϊ�ƾֺ��ģ�

2024�꣬﮵����ҵæ���Ҵ𰸡�

01

﮵�س��ڵ��˳�

2023��ȫ�������������ŷ����ᷢ������ȳ��ڹؼ����ݣ��й��綯������﮵�ء�̫���ܵ�ز�Ʒ�ϼƳ���1.06����Ԫ����������Ԫ��ͬ������29.9%����Ϊ����“������”��

���У�﮵�����ҵ�ṹ���¡��й�����ˮƽ���ҵʵ���������ȡ����ڶ���ǿ�������أ��ܵ��˲�С�Ĺ�ע��

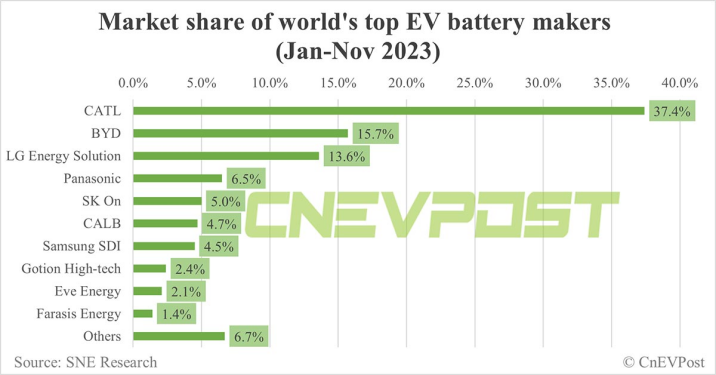

���й���ҵ��﮵���г��ķݶ������ȳ̶ȿ�����ҵ֪���о���������SNE research������������ʾ��2023��ǰ�����ȣ�ȫ�����綯������EV��PHEV��HEV�����صĵ����ԼΪ485.9GWh��ͬ������44.4%�������й���ҵ������ռ�ʾ��ˣ�����������Ҳ�ں����г���֡�

2023��ǰ11���£����������ռ������ǰʮ����ҵ��6�����й���ҵ����ռ�ʸߴ�62.9%������ʱ����37.4%��ռ���ȾӰ��ף�������ҵΨһһ����ռ�ʳ���30%�Ĺ�Ӧ�̣�װ����ͬ������ͬʱ����52%��λ�����ǵ����еڶ�λ��ǰ�����ȵ��װ����ͬ�ȴ������71.4%��

*��Դ��CnEVPost

�����г����ȵ�λ������Դ�����г�Ҳ����ȷ����֤�����ڣ�����ʱ��һֱ����˹������Ҫ��ع�Ӧ�̣�ȥ�����������븣�صĺ��������������蹤����������ȥ��5�£���˹���¹����ֳ��������������������ǵϵ�ذ�Model Y�����ǵϵ�Ƭ��ز����õ������Ͽɣ�����ŷ���г��������Լ������֣�������ζ����������

���������Ͽɱ����ʵ�����й�������س��������¼�¼���й���ѧ��������Դ��ҵЭ��ͳ����ʾ��2023��ǰ11�£��й�﮵�س��ڶ�ﵽ597����Ԫ��Լ�������4240��Ԫ��ͬ������32.7%�����У�ŷ��ռ��Լ�ijɣ�Ϊ�������г������Ϊ�����Ͷ����ǡ�

�й������ҵ����Դ�Զ�棬����ԭ�����й���������з�Ӧ����ȫ���������λ�����������졢�ϳ�Ч���ã����ܳ���ӭ��������ý������˹�����ص�Ƭ��غ�ij�����ݽ��в��ԣ������ʾ��߹��ʳ��ʱ��ά�ָ�������繦��Ҳ���ߣ����ǵϵ�CTB��ؽṹ��Ҳ�ܺ���˹��һ�廯ѹ��������ͬ���ã������ܺġ�

��һ���棬���ڵ����ҵ��չ���磬���ڴ����г������ߣ������������������ң���Ȼ�����˲��ܹ�ʣ���⣬ȴ����ȫ��ҵ�۸����У�ʹ�õ����ɱ�Խ�������ڳ��ڣ������γ�“��ͷƴ����������ƴ����”�ĸ�֡�����2022�꣬����ʱ�����䳲��Դ����ҵ��ͬ��������Ҿͷ�����Խʽ��������Զ���г�������������ˮƽ��

*��Դ�ڰ���֤ȯ

��ҵ���ɱ��Ľ��ͽ�һ��Ϊ��Щ��ҵ�“���”����һ�ѻ�A��﮵�ز�����ҵ2023����걨�ձ���־������µ������磬���������������������ͷ�·�������ǰ�����ȿ����˽���10��Ԫ��Ҫ֪����������ҵ�Ŀ���ʵ����ζ�ŵ����ҵ�ɱ��Ľ��͡�

��ô�����������Ƿ���һֱ���������ں�������ţ��𰸿����Ƿġ�2022�꣬�й�﮵�س���ͬ���������ߴ�86.7%������������Ԥ�⣬2023�����ٻ�ﲻ��������ݵ�һ�롣�г���������������¸ϲ��Ϲ��ڲ���������ȵ�������

�����˵��ǵ��������г���̬�ȣ�“��ͻ�”ŷ��ʮ����������Դ��ҵ��������һϵ��̼���߱���������ҵ������DZ�������������ѡ���˱��غ����⣬ֱ�Ӷϵ��˲����������ĵ�·����������ʱ�����صĺ���Ҳ���ڴ���������ܺ�ŵ�����ء�

������������ƽ����������ھ���Ȼ���˽��ǣ���Щ�µĵ��ǣ��������ԣ�

02

﮵�س��ڵ�“��ɽ”

���綯�������ҵ���Ƶ���������������IJ�����Ҳ����ȷ�������������У����ڵ��ھ���ֻ�Ƕ������Ӱ�죬�����Ե��֣������Ǹ������ó������“��·��ͨ”�Ĵ����⡣

��������������������ҵ�����κξ������й�����������ز�ҵ�������˵�������ʾ��2023���ҹ�����ۼƲ���778.1GWh��ͬ������42.5%�����У�����ʱ���ͱ��ǵ���43.1%��27.2%��װ����ռ��������ҵ���д��º�����γ��ܡ������߿Ƶ���ҵ��ȻҲ����ҵ�߱�һ����λ����װ����ռ��Ŀǰ��ֻ�и�λ���ٷֱȡ�

Ȼ�����й������ҵ�ȷ������㣬ͬ�ݶ���Ҳ����ϲ�ҵ���Ŀ��ٽ����������2022���������ֱ����������ܹ�ʣ�ĸ�ֱ㲻�����

��ҵ�ڻ���һ���б����ἰ������2023��11�µף����ڵ�ز����������ɸ���װ���������¿�������������Ŀǰװ��Ч�ʿ���������﮵�ؿ���������Ҫ5����ʱ�䣬�������ҵ�����ͷŲ��ܵ�����²���ʵ�֡�����ʱ������������ʱ��¶���������������70%���ҡ��ɼ���ҵ�����ȫ�������������ѹ�������Ի��⡣���ң������ڻ�������ʾ��ȫ��ҵ̼��﮿�沢δ�����Լ��٣�������ʣ�������ѹ�ɱ���

*��Դ�ڽ����ڻ�

��ˣ����ܹ�ʣ�����ͼۣ���Ȼ����ҵ�������м�ֵ�ij������������䵽��ҵ���ϣ�ȴ��һ��������ȥ��Ҫ������ѹء�ĿǰΪֹ���������ֻ�����������������г��仯�ķ�ʽ������СӰ�졣������������ں����г�������Ҫ�пռ�ɳ������ڿռ����ڱ�С��

һ�������г��Ŀռ䣬�й�����������ز�ҵ�������˵�������ʾ��ȥ��ǰ11���£����ڶ����ʹ��ܵ��Լ���֮һ�IJ������ڳ��ڣ��ϼ�133.6GWh��ͬ�Ƚ������������ж������ռ114.2GWh������ζ�ţ�����Դ���ĺ����г�����Ἣ��Ӱ����ڵ�س���Ч����

��ǰ�������г�����Դ����������ܲ���Ԥ�ڣ���Ϊ������س�����DZ���г���������������Դ�ƾ�12�³��µ���2024��ȫ��綯����������1670������������������˽�800�����������Ǻ����г���ͨ�ͣ����������߶��綯�������鲻����ڸߣ��Ե����ҵ���Զ��������컨���������������

��������������£�ŷ������������Ҫ��س��ڵط�ǿ�������ƣ���Ϊ�������ƻ���س����������ȷ������Դ��

ǰ���ᵽ��ŷ���г�ռ�й���س�����Լ�ijɣ���ŷ��ͬʱҲ�Ǵ�ͳ������ҵǿ�������䶥���������Ϊ��ע�ط���ҵ�ĵ�����չ��ͬʱ����̼�ŷŷ�����������ǡǡ������﮵�ز�ҵ��������

ȥ��8�£�ŷ��������ͨ���������ϵ�ط��桷����ơ��µ�ط���������̼�㼣�����ԭ���ϻ��ձ�������ػ�����������ǿ����ܣ��Ե��س��ڳɱ��������ӣ������ܷ��Ϲ��ͻ�ʧȥ����ŷ���ʸ�

ȥ��10�£�����Ϊ“̼��˰”��ŷ��̼�߾����ڻ�����ʽ���У��û��Ƽ���ȫ��ض���ν̼�㼣���㷶Χ�����˸��ǣ���ֻ����ŷ�˵����ݿھ����������й����ݣ��й���ҵ��ǰ��ȫ����Ϥ������ߣ��Ϲ�ɱ���˴�����ӡ����磬�����߿ƴ�ǰ����õ¹����ڵ�ض�����Ŀ��Ȼ����̼�ŷ�һ�ȴﵽ��ҵ���ˮƽ������������Ҫ����Դȫ���̵绯������һ�ʼ���Ŀ�֧��

2024��2��18�գ����µ�ط�������ʼǿ��ִ�У���������ԣ�ĵ����ҵ��������һ��Ͷ��ѹ����“��ɫó�ױ���”��Ȼ���͡�

�����������棬����Լռ����﮵�س��ڶ��������ң������б�ŷ���ϸ��“����”�ٴ롣

2022��8�£�������ͨ�������������䲼����˰�յ���͵IJ��ء�����������ԭ���ϲ��ص�ȫ������Ҫ���������2023��ĩ������ʵ����������2024��1��������綯���ĵ��������й����죬����ʧȥ���������˰�յ�����ʸ�2025�꣬�綯������عؼ�ԭ������������й���Ҳ��ʧȥ�����ʸ�

*��Դ�ڸ�������

ȫ�����г����������պ�������ҵ���������������ƹ�����ص�ͬʱ�����ձ��ṩ�˻��⡣������֣���Ϊ��س��������ƿص����ء�Ҫ������Խ��һϵ�����������������ҵҪ���Ļ��кܶࡣ

03

﮵�س��ڵ����

ȥ��2�£�������������������ʱ�����������������������س�����11�µף����������������ռ�����Ԥ�ڣ�������������Ż�����������Ŀԭ���������35GWh�µ���20GWh������֤��ǰ�ĺ���������IJ������ء�

����������¼�����ȴ����һ���й������ҵ��չ�Ļ�������——����ϣ������ɱ����͵�������﮵�أ��Ż�ҵ�����֡���һ���ϣ��պ���ҵ�����ó���ֻ�м���·�߷ḻ���й���ҵ�������������������ʱ��Ϊ�����ṩ�ģ�Ҳ�ǵ��ר���������ɺ���Ա֧�֡�

�ɼ�����ҵ�������������ڣ���س��������п˷����ѵ�ϣ������2024���ڣ�����Mustang Mach-E��F-150 Lightning����Ƥ�������������ʱ��������﮵�ء�

�й��ڽ���ұ���͵�������ϵ�ȫ��Ӱ�����dz�ǿ�������˹��������ҵ�߱������ȶ��ԡ��ٷ�������ʾ��������﮷��������Ը��ؾ���10%��15%�Ľ����ռ䣻ȥ��10�£�������������CEO�²����ʸ߹��ŶӲι۹����߿ƺϷʹ�����ʢ�������о������ȫ����ʮ�ҹ�����“One of the Top”���ⲻ���ǶԹ����߿ƵĿ϶���Ҳ���淴ӳ���й���ز�ҵӵ�м���������ȷ���Ķ�ά�����ȡ�

*��Դ�ڹ����߿�

ֵ��һ����ǣ�����������ƣ���س���Ҳ���������������ڶ��������ߡ�ȥ��ǰ11���£����ܵ�س�����Լ��20GWh����Ȼ����������ص����֮һ���������۸��Դ��������������졣�Ҵ��ܲ��漰����Դ���������Ĵ���ҵ���������Ƹ��١�

��Ȼ����س�����Ȼ������Ϊһʱ�����Ѽ������ȣ�Ψ��ץס��������ӭ�Ѷ��ϣ�������ȡ��δ��ƴ���ռ䡣

���������ӽ��£������������ǵ�һ�ƶ�������������ҵ���ڹ�ע�Ĺ�̬��صȼ�������ֱ��ת��Ϊ����������������﮵�����������������﮵�ػ���2024��Ķ��ڻ�����ȥ��5�£������߿��Ƴ���һ����·�ߵ�������أ�ȥ��9�£��ݰٿƼ�����Ͷ��30��Ԫ���������������ز��ߡ�

�н�˾ָ������������·�ߵ���ʱ�ɱ����������Ԫ��أ���˳Ӧ�г��Եͳɱ�������֤ȯ�IJ�����ʾ��������ͬ�����¿���ߵ�������ܶ�10%��20%���䲻��ͻ���Դ��£�ȴ�Բ�ҵӦ�ü�ֵ��С��

���������Դ���������࣬�������������ţ���ҵ�ķ�չ����Ҳ�ᱻ��“����”��ز�ҵ������ҵ��Զ���Ѳ��˹�ʣ����Ŀ��ʣ����й����ӵ�еĽӽ�“�ϴ�”������������ƣ����������ױ����������Ȼ����������������й���ҽ�ʼ�������������ú�λ�á�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�