ѱ�����������ͷ���� | Ѫɫ2023

������ҵ����δ��֮���֣��й������ɴ�ǿ�������������“����Դ”3�����֡�Ȼ��������Դ���������ij���£���Ʒ�Ĺ��ܶ��壬�����ǵײ���������ʼ�����ı䡣

����ʵ��ɳ�������ܼ�ʻ����������……���ֹ��ܵ㱻���������Ϊ����Դ��������������ͬʱ��Ҳ�ڲ��ϵ춨������Դ������ҵ�ı���������

ʱ�����ͬ����������Ҷ��ᶨ����������Դ����֮��ʣ�µ�ֻ��ƴ�����W�����ʱ�����˭��ʹ���ӡ������ӣ���“Ⱥ�����֮”��Ҳ�ͳ�Ϊһ������֮�е��¡�

“��ǰ��������ɱ��Ѿ�ռ������Դ������40%~50%������60%�������Ҳ����ڸ�����ʱ������”

2022������綯����ش���ϣ��������³�����齫ìͷֱָ����ʱ������Ҳ���Ǵ���һ�̿�ʼ�����������ҵ�복��֮���ì�ܣ�����������

���еĶ�Թ���ܼ���Ҷ���ʹ����ǰ�壬ȴͻȻð����һ���Ϻ��ȵģ����һ���������Ǯ�ࡢ�������ף���˭����˭��Ҫ��һ�����ӡ�

���ǣ������������춯����ء����ֶ���……һ�����ȭ��������������г��ķ������ˣ�Ҳ�����ӵ���2023�ꡣ

���˵2023���Ƕ��������ҵ�ع����Ե�һ�꣬��ô“��ɫʯ��”�ı��̣���ȫ���Կ�����һ����Ϊ�ؼ���“����”��

������سɱ�����Ŀ���ã���ҵ��������䲻��������Ȩ��ƽ�⣬��ʹ�����“�ҸͶ���”��������ʱ���ȵ�س��̣�����ˮ�̡�

�����ţ������Խ��Խ�������쵼�˸��ǽ�Ѫ���ܵ����⣬ֱ�ӱ�¶����������ǰ����Ϊ��Ҷ�֪����ֻ������Ŀ��֮�£�������ز�ҵ�����Ż�����ӭ��ת����

��һ��������ʵ����ĺ��Ĵ�������˭��˭��������η��䵰�⣬�������˶����档

����̼��﮴�60��/�ֵĸߵ㣬������10��Ԫ/�֣����������ҵ��������“�������Ƽ�����”����˼��

01

������أ�����������˵����

̼��﮼۸��IJ����������г����ڣ�Ҳ�Ǹ��������ƶ��µĽ���������˵̼��﮵�����̳��“������”�����ܻ���Ҫ��ᵽ����ʱ����ͷ�ϡ�

��ʱ�������г��۸�ս�ոտ�����ý���س�������ʱ���Ƴ���“﮿���”�ƻ�����ʵ�ֶ�����ؽ��ۡ�

ʲô��“﮿���”��

�����֮����������ʱ�����۵IJ��ֶ�����أ��������20��Ԫ/�ֵ�̼��﮼۸���㣬��ǩ��ʱ���ڸü۸���������ۡ���ǩ���Э��ij���Ҳ��Ҫ��ŵ��80%�ĵ�زɹ�������������ʱ����

����һ�κ��ģ��ĵþ���2023����ף�̼��﮾����ή��ʲô�ز���

��ʱ��ؼ�̼��﮵ľ��ۻ���40��Ԫ/�����ң���20��Ԫ/�ָ߳�һ��������Ĵ�������ʱ�������ٸ������ķ��ա�

ֻ�������ڿ��������������Ǹ�“���Լ�ǿ”����������Ȼ�����2023����ף���Щǩ����Э��ij���������ʱ����ν������������ʱ������Կ���

�۸�ս��������ֹͣ�����ǵ϶��³����ܲ�����������������ʾ��“�����ǿ���������ʱ�������Ǵ����С���ʱ����������δ��3��5�����û����ȥ����û�����ˡ�δ��3��5���ڣ����������ͬϸ���г����������۸�ս��”

�����ı����£����еij�������ζ�����سɱ������Ӹ߲��¡�

�������ǿ��������е�“����”������ʱ�����¶����Ľ��ì�ܣ���ͣ�˶���������ι�Ӧ��������������

������������ѧ������������Ʒ�۸����г�����Ӱ�죬Χ�Ƽ�ֵ���²��������������ʵҲ��һ��������Զ�������������ӣ�Ҳ�ͽ�һ����̼��﮵�ԭ���ϵ��������ӣ�����ʹ�������������������Ȩ��

����ʱ���ڱ䣬�����ڱ䣬�г�Ҳ�����ڱ䡣

����������г�ƣ������£���������Ҫ������չ����Դ��������Ҫ���۸�ս���ͱ�ȻҪ�������������ԭ���Ϲ�Ӧ�̵�“������”�����������¶�ػ���Ȩ��

��ô������������У�������ʱ�������Ķ��������ҵ���ֻ����ʲô���Ľ�ɫ�أ�

02

�������¡����������ܹ�ʣ……

�������������أ���Ȼ���߱���ν�ij������壬�����ݺ��Ե�һ�����ڣ�ǧ����̫�߹��Լ����Ͼ��б��ǵϵ�ֻ��һ����

��˹�������𣿿����治�У�����ǿ����˹������4680������ɴ����Ѳ�״̬����������ż���ǣ�����Ϣ�ƣ�ε���Ѿ�ͣ�����Լҵĵ��ҵ����䳲��Դ����������о���ԱҲ���õ���

û�취��ʵ���ղ����ˡ�ʵ�����Ҳ��ʾ�����������ҵ��û����ô���ף����������������

��������ʶ����Ŀǰ���ڶ�������г������٣������س��̣���Լ��ͬ��ѡ���˳�����չ�����ǣ��ڱ��˵ĵ��������£������ô��

2023��7�£�ŷ�����»�ͨ�����µ�ط����������·��棬��2027���𣬶�����س��ڵ�ŷ�ޱ�����з���Ҫ���“��ػ���”����¼��ص������̡����ϳɷ֡�̼�㼣����Ӧ������Ϣ��

����ȫ������̼�㼣��Ϊ�Բ�Ʒǿ���Ա������ߣ����dz�����Զ��������ҵ����ʵ�еĴٽ����ã���Ҳ���ط��ϣ��������������й�������س���ŷ���г����ż���

��������������ߣ������ó�ױ���ɫ�ʡ�

������ͨ�ͷ�����Ҫ�綯������������“�ؼ�����������������������óЭ������”“�ڱ����������װ�ĵ���������һ��ռ��”2�������������ʸ���ÿ����7500��Ԫ��˰�յ��⣬ֻ��������һ��ɻ��3750��Ԫ˰�յ��⡣

���ң�����ͨ�ͷ���������й����ر�ʵ����ҵ�����ĵ�أ�2024���Ҳ�ò�����˰��

Ҳ������Ϊ�������������ߣ�����ʱ�������������ڡ����ǽ�������������ֹͣ���裬�����븣�غ���������������ֹ��������Ȼ���ն���Ӧ��“��ԭ�ƻ�����”�������еĿ��ֻ���Լ�֪����

�����˵���������ܳ������ѣ�ȴ����Ҫ������Ϊ�ⲻ������Ϊ�˸���������г���Ҳ��Ϊ�˹�������Դ��������“��ǰվ”��

���ڹ��ڵĶ�������г�������������һ�������

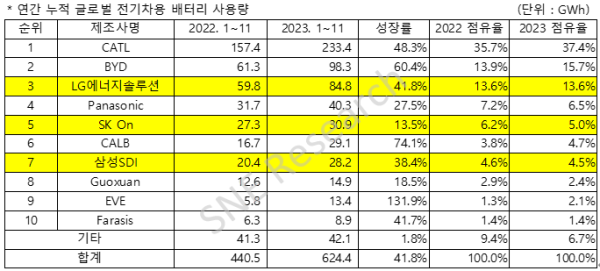

�ݺ���SNE Research�������ݣ�2023��1—11��ȫ�������װ����ǰʮ����ҵ�У��й���ҵռ����ϯ���ֱ�������ʱ�������ǵϡ��д��º��������߿ơ���γ��ܡ����ܿƼ���

6���й������ҵ��ռ�ʴ�63.7%�����Կɼ��й���س��̵�ǿ��֮�������ڹ��ڣ���Щ���������ҵ����“��”�ã����˷�ָ��

2023�й�����������̳�ϣ������������³��컪�ٱ�ʾ��Ԥ�Ƶ�2025�꣬�й���Ҫ�Ķ�����ز���ԼΪ1000GWh~1200GWh��Ŀǰ��ҵ�ܵIJ��ܹ滮�Ѿ��ﵽ4800GWh���������ع�ʣ����ҵ�ؽ��ع�����״̬��

û�������Dz��ܹ�ʣ����������Ϣ�ƣ�Ŀǰ�����س��̣��Ѿ��ѻ��˲��ٿ�档�������������ֻ��һ���������——�ͼ�����������������Ӫ��������Խ��Խ�

�ܵ���˵�����������ҵ���Ǵ���2����Ȼ�ı��ݣ�һ���ǹ�ģ������������������һ�����dz��ھ�������µļ�������������

����ϧ��һ�㣬Ϊ�˼����Լ����Ǻӣ������س��̣��ƺ���ѡ����������ܵĽݾ��������������Ե�ؼ������и����Ե�ͻ�ƴ��¡�������ƿװ�ɾƣ�������һЩ�ṹ���¡�

����ߣ����Ƕ��ڵ�ؼ����ĵײ㴴��Ҳ��������ֻ����ȷʵ̫�ѣ�û���������������ӵ�ء���̬��صȣ���������ʵ�����У������ڳɱ������Ѵ��ģ����װ����

�����ع����ԵĶ��������ҵ������������Σ��������ټ�������Դ�����г���ʼ�ջ��ڵȴ�һλ�����ߣ�ѱ�����������ͷ���ޡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�