������Ϯ����ɾ���һ����﮵����������

����Դ�Ļ�����̬���࣬�ɷ�Ϊһ����Դ�������Դ��ǰ��Ϊ��Ȼ��Դ��ָ����Ȼ�����ֳɴ��ڵ���Դ����ú̿��ʯ�͡���Ȼ�������ܡ�ˮ�ܵȡ���������ָ��һ����Դ�ӹ�ת�����ɵ���Դ��Ʒ���������ú��������������ʯ����Ʒ�ȡ�

���У�һ����Դ���ٵ�������Ҫ�����������Է��档�ֽΣ�����Ӧ�õ���Դ��Ҫ�Ի�ʯ��ԴΪ��������Щ������������Դ��δ����������Դ�ݽߵ����⡣��ˣ����������������Ŀ�DZ�֤��Դ��Դ�ȶ��Ĺؼ���

��������Դ�ĸ�������ּ�ڽ��̼�ŷŵ����⡣������Դ��Ϊ����һ����Դ���û���Ŧ��������ú������̿�����͵ȣ���������Դ��ȼ�շ��ȵĹ����У�����������Ķ�����̼����Ⱦ���ʡ���ʱ����Ҫ�����ԴӦ���е�̼�ŷ����⣬����Ҫ�����������ʡ����ĺ��������ʡ�

���У�������Ϊ��﮵����Ƶ���̼��Ч��Դ���÷�ʽ�����ܵ������ǵĹ�ע����������ҵҲ������֮��ӭ����ҵ����Ԫ�ꡣ

��ô������Դ����Щ�ŵ㣬�������Ϊ��Ҫ����﮵�“����”�Ķ�����Դ����ҵ�ķ�չ��������Щ���̣��ֽ������ĸ��Σ�δ���ֽ���ʲô������̬�������Դ���Ʊ����ڲ�ҵ��Ԫ���У�������Щ��ҵ����ӱ������

��“̼��塢̼�к�”Ŀ���ָ���£���̫���ܡ����ܵ�����Դӭ�����ٷ�չ��������Ϊ���ϵĵ�̼����̼��Դ��ӱ�����������ȶȳָ߲��¡���ʡ��Ϊ���̨��������ƶ���չ������������������ص���������ϵ��

���ȣ���ǰ����̼�ŷ������Ͼ���ȫ����Դ���̼����ķ���չ�����Ź�ҵ�����̵ļ��٣���Դ���������������ɻ�ʯȼ��Ϊ�������Դ�ṹ����CO2�ŷ������Ŀ���������“��ࡢ��̼����ȫ����Ч”����Դ����Ϊ������������������Ϊ��̼����Դ���壬���Ժܺõ�ʵ����Դ��“ȥ̼��”����δ�������������������ת�����ȫ��������������ʵ����Դ����̼��

��֮��������Դ��ԭ�ϵ�˫�����ԣ�����﮵����Ա����ʱ�����ơ���߱���Դ��ԭ�ϵ�˫�����ԣ���˵��ˮ����ȿ���ƽ�ַ��ȿ�������Դ�IJ��������һ����“��������”���⣬���������ʯȼ��Ϊ��������ҵ����ͨ�������ṩ��ɫȼ�ϡ�

����﮵�������Ĵ��ܷ�ʽ��ȣ��ⴢ�ܾ��п缾�ڡ�������ʹ��ģ�洢�����ƣ���ŵ�ʱ��ɺ��Сʱ�����ȣ�������ģ�������GW���𣻴�����ת���Ͽ������ܲ�����ת��Ϊ���ܣ�������ת��Ϊ���ܡ���ѧ�ܶ�����ʽ����Դ��Ӧ�ó������ӹ�����

������ҹ���˵����������ʹ��ռ�ȿ���Ч������Դ��ȫ��������Դ�Ը��ʡ��ҹ��������Դ����Ϊ“��úƶ������”�����ݡ��й�������Դ��չ����2022��Ԥ�⣬2022���ҹ�ԭ�͡���Ȼ���Ķ�������ȷֱ�Ϊ70.9%��42.5%�������ܿ���ͨ����Ȼ������ķ�ʽ�ı���Ȼ��ȼ�����ԣ�����ȼ��ֵ�����ٶ���Ȼ����������ͨ��ˮ�������������ҹ�������Դ������������Դ�Ķ�������ȡ�

��������ʹ����Դ�����ڶ����ƣ�����Ŀǰ����������Ϊ��ԴӦ�õ��ռ��̶Ȳ��ߣ��ֽ���Ҫ��Ϊ��ҵԭ��ʹ�á���ȫ���ӽ�������2021�꣬ȫ����������9400��֣�����Ҫ���ڻ������ϳɰ�/�ϳɼ״��������ͣ�ȫ��ͨ�������������Ϊ3������ҡ������ڻ��������������ҲԶδ������̼��2021�꣬ȫ��ҵ����������������Դ�ڻ�ʯȼ�����⣬������ֱ�Ӷ�����̼���ŷ����ֱ�Ϊ6.3�ڶֺ�2.0�ڶ֡�

�ռ��̶Ȳ��ߣ�Ҳ��ζ��������Դ�������ҵ��Ԫ���ӭ�����ٷ�չ�Ĺ��̡�����δ��������Ҳ���㷺���ڽ�ͨ������������Դ��������

��ͨ���������������ƹ����ȼ����������������ó������������ѳ��߹�ģ��δ�����ա���������Ҳ������������������������������Ϊ���ܴ���Ľ��ʣ�δ���������ڳ�ʱ���ܣ������ȫ�������ó�ף�ʵ�ֵ�����ʱ��Ϳռ��ϵĵ��ڡ�����Դ���ɷ�������������Դ�������������͵����ɻ�ͨ��������ʽ�������Чʵ�ֶԵ��ط����Դ�ij�����ã�������ֵ��������������ص������

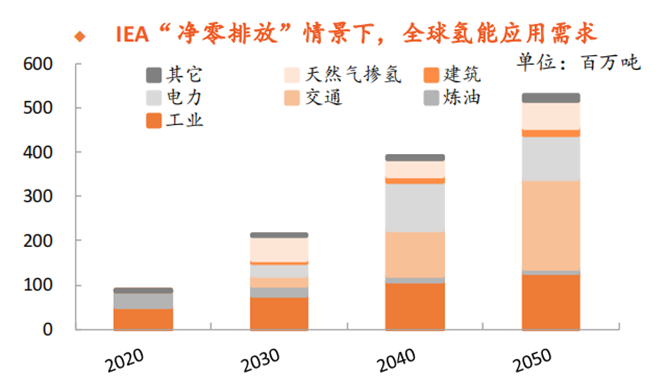

IEAԤ�ƣ���2050��ȫ��“�����ŷ�”Ŀ�����ҵ����Ĵ��£�2030�꣬ȫ������Ӧ�ù�ģ��ﵽ2�ڶ֣�2050������ﵽ5�ڶ֡�

�����Ϊ�ռ���̬��Ŀǰ����IJ�ҵ����ȡ��Ҫ������������Խ�Ϊ����ļ���·�ߣ�һ����ú̿����Ȼ��Ϊ�����Ļ�ʯȼ�����⣨���⣩�������Խ�¯ú�����ȼ�β����Ϊ�����Ĺ�ҵ���������⣨���⣩����������ˮ�ĵ�ⷴӦ�Ʊ������ĵ��ˮ���⣨���⣩��

����������ȡ������ԭ���ϡ��Ʊ����̡����ո��Ӷȡ���������ȡ�����ЧӦ��̼�ŷŵȷ����������ͬ�����ܵ���˵������·�߶������ɾ�������������������̼�����dz��ڷ�չ�ľ������ء�

���У�ȫ��Ŀǰ��������Ҫ��ȡ��ʽ�����Դ�ͳ��ʯȼ������Ϊ������ʯȼ������ָ������ú����Ȼ��Ϊԭ�ϻ�ԭ����Ĵ�ͳ��������Ҫ����ú������������Ȼ�������������⡣

ú����������ú������¯����ˮ���������ֲ���Ӧ�Ʊ�����������ԭ��Ϊ��ú������¯����ˮ������Ӧ����һ����̼��������һ����̼��һ����ˮ��Ӧ���ɶ�����̼����������Ȼ����������ҪΪ��Ȼ���еļ�����ˮ���������ֲ���Ӧ���ɵ���������Ӧǰͨ�������Ȼ����������������ֹ�����ж���

���ҹ�����ʯȼ����������Ҫ��ú����Ϊ����һ���棬�ҹ��Ļ�ʯ��Դ��������“��ú����”�ص㣬ú������Ϊ�ḻ����һ���棬�ҹ���Ȼ���������ߣ�Ԥ�������ո��ӣ��������ҹ���Ȼ�����⾭���Ե���ú���⡣

�����忴���������Ƕ����й��������磬��ʯȼ��������Ϊ�����磬��չʱ����õ����ⷽʽ����ӹ�����Ǽ�����Ϊ���졢Ӧ����Ϊ�㷺�����ⷽʽ����ͬʱ������Ҳ��ϵͳ�ܺġ���Ⱦ���ŷ��������������ͷ�����������;�������Ҹ÷��������Ʒ���ʶࡢ���ȵͣ�����ֱ���������ε�ȼ�ϵ�أ���Ŀǰ���δ������Դ��ȡ�ռ��ν�Ҫ����̭�����ⷽʽ��

�ڻ����⣬�����������ǻ�������IJ�������Դ��Ҳ������·���о���Ч����ͻ�����ж��ڹ���·�ߡ�������������ָ��¯ú�����ȼ�����������á��ϳɰ��ϳɼ״��Ȼ������ջ�ø�����ķ�����

���ҹ����������Ҫ���������ڽ�¯ú�������⣬��ʹ��̿�Ĺ�ҵ���ܹ�ģ�Ȳ��½��������������ϴ���������ᴿ���ÿռ䣻���������ô��ڳɳ��ڣ����ܲ����������Ҹ����ⴿ�ȸߣ���������Ͷ������;�ϳ��Ⱥϳɼ״���ҵ��Ϊ���죬���������ƹ㰱�ͼ״�������Ϊȼ�ϻ�����ʼ���Ӧ�ã�δ�����ڼ���������ռ䡣

����������������������Ϊ����ҵ�ĸ���Ʒ�����гɱ��ϵ͵��ŵ㣬�����кϳɼ״����ϳɰ������δ��ǰ����Ϊ����������豸���ں���Ͷ��DZ��ʮ�־�����ֻ�ǻ���ҵ�ĸ���Ʒ�������Ʊ���ģȡ��������Ʒ���Ʊ���ģ��Ҳ�������������ſռ����ޣ�ֻ����Ϊ�����Ե�����Դ��

���ڻ���������֮�⣬���ˮ������Ϊ����δ�������⼼������˫̼���ߵ�Ӱ��ָ���£�Ҳ���������ǵ���Ұ�����ˮ����������ˮ�ĵ�ⷴӦ�Ʊ������ļ��������������ÿ��������������Ϊ“����”������̼�š��ɳ�����“�ռ�·��”��

����⡢������ȣ�������̼�ŷš����ܡ����ⴿ�Ⱥ���̬ѭ����������������ơ�

���ȣ�����߱�“��̼��”���Ʊ����ƣ���̼�ռ伫��ú����·����ÿ����1������ƽ����Ҫ����ú̿Լ 6-8 �֣��ŷ� 15-20 �����ҵĶ�����̼�����������������η�ˮ����ҵ��������������������������в��������Ʊ������м������ŷ��������壬ÿ����1������̼������0.03�֣���˫̼Ŀ��Ҫ���»����Ʊر�������������ȡ����

��֮�����ⴢ�ܾ��й�ģ��ʱ�䳤��������ת����ʽ���������ƣ��ɽ������Դ�������⡣����������Դ��Ѹ�ٷ�չʹ�õ������ͺ��ۺ����ɵ������ԣ�����������Դ���������ԡ������ԡ����������Լ�����Ԥ���Ե��²��ֵ���Ʒ�ʽϲ���Ӵ��ܼ������ޣ�“��������”���������������������Դ�������⣬��������߿�������Դ����Ч�ʣ�������������Դ“��������”���⡣

���⣬������������ܷ�ʽ��˵�����ⴢ�ܹ�ģ����ʱ�䳤�����������Ϊ����������ʱ��1��ĵ绯ѧ����������Ϊ����������1�ܵ�1Լ�ij�ˮ���ܶ��ԣ����ܴ��ܵ�������ʱ���ȿɴﵽ̫����1�����ϣ�ͬʱ�߱�Զ���������������ص㡣��������ת���Ͽ������ܽ��������˷�ʽ��˵������������ת��Ϊ���ܣ�������ת��Ϊ���ܡ���ѧ�ܶ�����ʽ����Դ��

�����������Ĵ��ȼ��ߡ����õ��ˮ���ⷽʽ���⣬����������ߣ�����PEMˮ�������������⺬����ߴ�99%���ᴿ�Ƚ�һ��������99.999%���������������ԣ������ڶ��������ȡ����ʺ���Ҫ����̵�ұ���մɡ����ӡ����캽�յ���ҵ��

Ҳ������Ϊ�����ŵ㣬��������ȡ�������Ϊ��Ȼ��������Ҫ������Դ��֯��Ԥ�⣬��2050��ȫ������������ԶԶ�������⡣��2060�꣬����ȫ�������������ɵ��ŷż������㣬���н�80%�ǵ��ˮ���⣬��ʱ���ˮ���⽫��Ϊ���гɱ�������������ա�

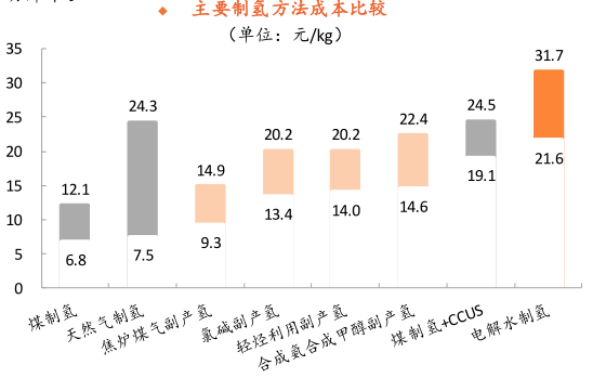

��վ�ڵ�ǰʱ�㿴����������Ϊ�ո������ⷽ�������ƹ�����л��������ɱ��ϸ������⡣

�ɱ����棬��Ŀǰ���������ļ��Ե��ˮ����Ϊ������������ɱ���Ҫ���ڵ�Ѻ��豸�۾ɣ����е��ռ��70%-90%���۾�ռ��10%-30%����������£����յ��4kwh/�귽�����0.15Ԫ/kwh����Ӧ�ɱ�Ϊ15Ԫ/kg������������Ȼ������ƽ�ۣ��������������죬�Դ�������ʹ�÷����Խ��ܵĽΡ�

������Դ��ƽ��֤ȯ

��δ���������⡢�����ϣ�������Сʱ�����4000Сʱ���ϣ���ɱ�������һ���½���11Ԫ/kg���ڣ���������ʵ����ú����ƽ�ۡ�Զ�ڿ�������۴ﵽ0.1Ԫ/kwh������½���3.5kwh/ �귽��������ɱ��ɽ���8Ԫ/kg������ú���⣬�������ǵ�۵��½����������⡢�����ϵ��ƽ������У�����Ҫ����ʱ�䣬�ʶ����ڳɱ��ϸ߳�Ϊ�������ƹ�����������

���ǣ�Ŀǰ�����ҵ�Դ��ڴ�0��1���ٷ�չ�ĽΣ���δ���ȵ�ɱ������۵�λ��ĺ��豸Ͷ�ʵ��½��������£�ˮ�����������Դ����������������������ƽ�۲���Խ��

��Ϊ��0��1���ٷ�չ�IJ�ҵ�����ˮ����ϵͳ�ĺ��IJ���——���ۣ�Ҳ���ż���ˮ��⣨ALK�������ӽ���Ĥ��⣨PEM�������¹����������⣨SOEC��������ۺ��������ӽ���Ĥ��⣨AEM�����ּ���·�ߣ��Ĵ�·�ߵIJ�Ʒ�ܺġ���ȫ����������ȸ��в��죬����������Ե��ŵ㡣

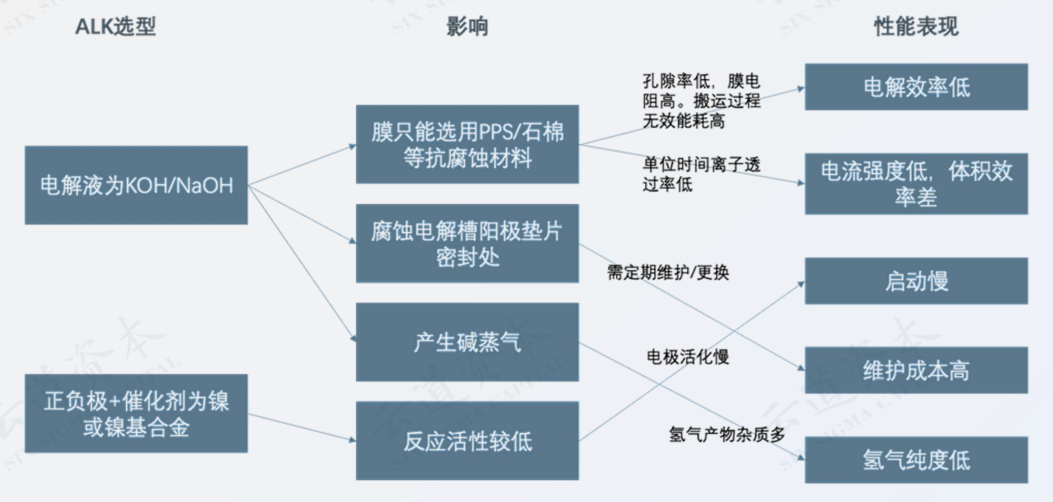

���㵱�£���������졢���۳ɱ���͵ļ���·�ߣ�Ī����ALK·�ߡ����Ե��ˮ����ָ���Ե���ʻ����½��е��ˮ����Ĺ��̣������һ��Ϊ30%����Ũ�ȵ�KOH��Һ��26%����Ũ�ȵ�NaOH��Һ����Ӧ�����У�ˮ�����������õ����ӣ���������: ������������������Ũ�Ȳ�������µ�������������������ˮ���������۳ɱ��͡����幤�ճ���ȸߣ�Ŀǰ���ж������MW�������Ŀ�������������й㷺��ء�

��������ɱ��͡����ճ����ͬʱ��ALKҲ�����䱾����ƽṹѡ�͵����⣬���ڵ��Ч�ʵ͡����Ч�ʵ��¡���������ά���ɱ��ߡ����ⴿ�ȵ͵�ȱ�㡣���ڳ����귽�͵��ܺ���������Ľ���

��ALK·��֮�⣬���ӽ���Ĥ������ʹ���˹������ʴ�����ALK·���еĸ�Ĥ��Һ̬���Һ���ڽ����DZ�ڵ���Ⱦ�븯ʴ�����⣬���˸��ߵ�Ч�ʺ����ȡ�

����ʹ���˹�����������˸�Ĥ��PEM·�ߵĵ��������ALK���ͣ����Ч�ʸ��ߣ������������豸�������ͬʱ�����䷴Ӧ����ԶԶ����ALK��Ҳ����ӵ�������ĸ��ߵ���ͣ���ƣ���ȫ������Ӧ����ȵķ��仯���Ը��ߵ���϶Ȳ���������������⣻���⣬PEMʹ�ô�ˮ��Ϊԭ�ϣ����ﲻ�����������ʣ�ֻ��Ҫȥ��ˮ��������ʹ�ã����ȿɴ�99.99%���ϡ�

��PEM·��ʹ�ù�̬����ʵ���һ�棬���dzɱ���������PEM��������ҿ�ȹ������Ϊ�������������˳ɱ�����������δ�������۵���Ҳʮ�����ޡ�Ŀǰ�����ڳ����з����������������������������չ�����ܹ��ˣ�����Ϊ��ѵ��ˮ���ⷽ����

����������ALK��PEM·���⣬���¹����������⣨SOEC��������ۺ��������ӽ���Ĥ��⣨AEM��Ҳ�ڿ��ٷ�չ�С�SOEC�в��ֵ��ܿ���ʹ�õ��������ת��Ч�ʽϸߣ����ڸ����²���ѡ����٣�Ŀǰ��δʵ�ֲ�ҵ������AEM·����Ȼ���ϳɱ��ͣ��������ӽ���Ĥ�����ѶȽϴ������з��Ρ������ں���DZ������������·�ߣ������������Կ�����ҵ����ء�

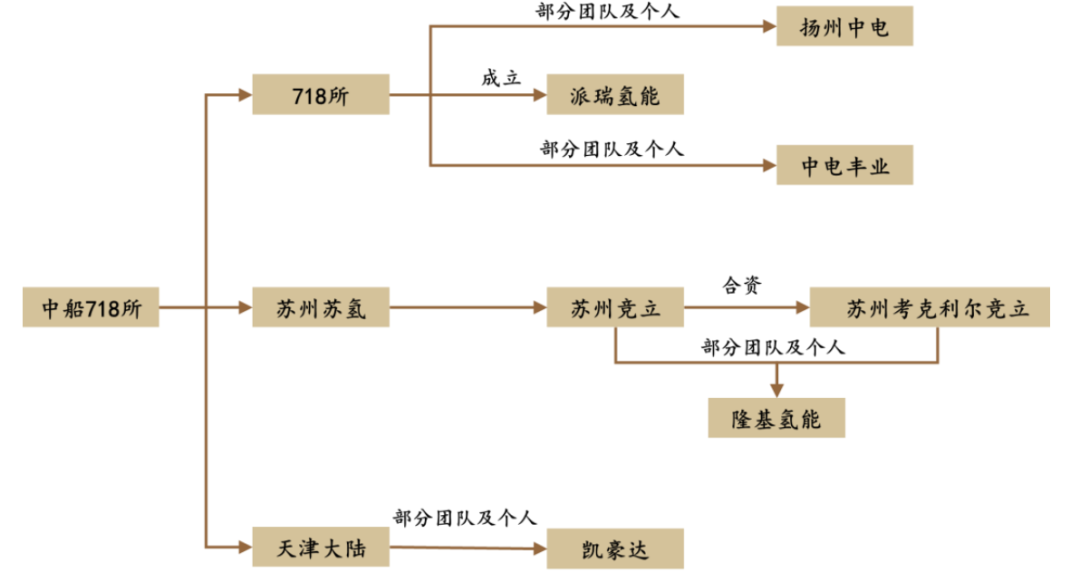

��Ȼ���۵ļ���·�߶�������Ŀǰ���ڵ���Ҫ�ĵ��ˮ��������Դ���д�718�������ڽ���ʮ����“��֦ɢҶ”������������������Ϊ���������Ƶ��ˮ�豸��ͷ����¡������Ϊ�����ķ�ⴢ��ͷ���Ի����ع�Ϊ�����Ĵ�ͳ�豸�����С�

�����೧�̸������ƣ����д�718�����������ܣ������ݾ���������½Ϊ������������ͷ�߱������Ͳ�Ʒ���ۣ��ȷ��������ԣ��������˲���ʧ���ص����⣻��¡�����ܡ������ԴΪ�����ķ�ⴢ��ͷ�������пͻ����������ֿ�������Դ����ϵͳ����ԭҵ���к�ǿ��ЭͬЧӦ���������ع�������ܵ�Ϊ�����Ĵ�ͳ�豸���̣�����ж���װ�����쾭�飬���豸������ӵ���Ƚ��ļ����빤�ջ�����

�����೧���У�ҵ��Эͬ�Ĺⴢ��ͷ��“���Ҷ�”�����������ҵ����ӭ����ֵ�Ŀ���������

��ⴢ��ͷ��ҵ����Ч�������пͻ����������첼�ֵ��ˮ����ϵͳ����Ϊ�ͻ��ṩ���⡢����һ�廯ϵͳ�����������ԭ�й�������ҵ��Эͬ����ҵ������Ϊ���ϵ���ҵ��ӵ�м���Ŀռ䡣

���У������ͷ¡�����ܳ�Ϊ��ⴢ��ͷ��ҵ�������Դ�ı��֮һ��

��2018����¡���Ϳ�ʼ�����ܲ�ҵ������ս���о������������л����о������з����ˮ����װ������������2021��3��31����ʽ����¡�����ܿƼ�����˾��������������װ��ҵ��2022��5�£�¡��������Χ��ʯ������ּ�����ʾ����Ŀ��2022��10�£�¡�������Ѱ������16̨���ˮ�����豸������

�����²�Ʒ���棬¡�������������죬�᳹�˼��Ե��۴�귽���������Ч���ԡ�2021�꣬��˾������̨1000Nm³/h����ˮ���ۣ�2023��2��14�գ�¡�����ܷ���ALK Hi1ϵ���²�Ʒ������������ALK Hi1 plus��Ʒ��ֱ���������״���µ��� 4.1kWh/Nm³���� 2500A/�O�����ܶ��£����ɵ���4.0kWh/Nm³��������������72Сʱ��

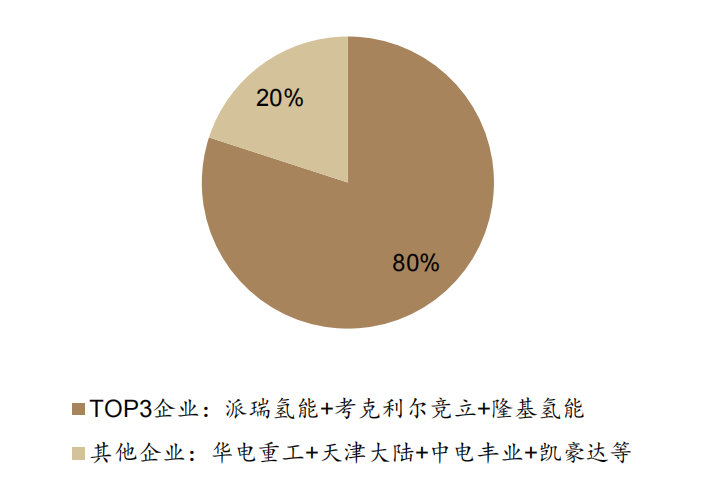

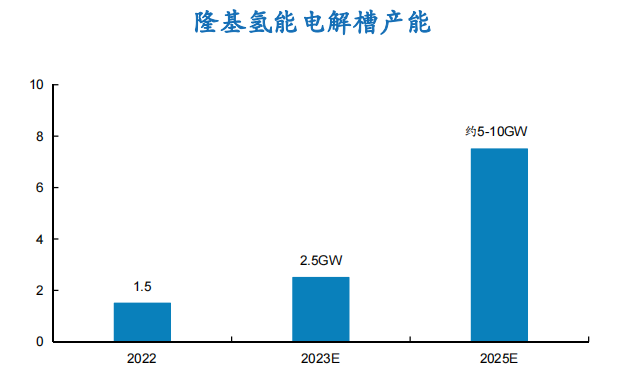

���⣬����ҵ��������ԣ���˾��ռ��Ҳңң���ȡ�2022����ڵ��ˮ�����豸�������ﵽ722MW��ͬ�ȴ������106%�����У�¡�����ܵ��ˮ�����豸���ܴ�1.5GW����¡�����ܴ�ʼ����������ܣ�2022��¡�����ܵ��ˮ�����豸����λ��ȫ���һ����������������ǰ����

¡���������ܲ�ҵȫ����

������Դ����˾�����������Ƹ�֤ȯ�о���

�ڷ�ⴢ��ͷ�⣬���й��ʱ�������ҵ�����䱳��ļ��ţ��߱���ǿ���������ơ�

���У������ع��������������ʷ��缯��֮һ�Ļ��ܼ��ţ��߱��߲�ҵЭͬЧӦ����������ǿ��

�����ع���Ϊ���缯��ר�ųа������������Դװ�����ӹ�˾��ʮ������ALK��PEM��������·���봢���������ؼ�����

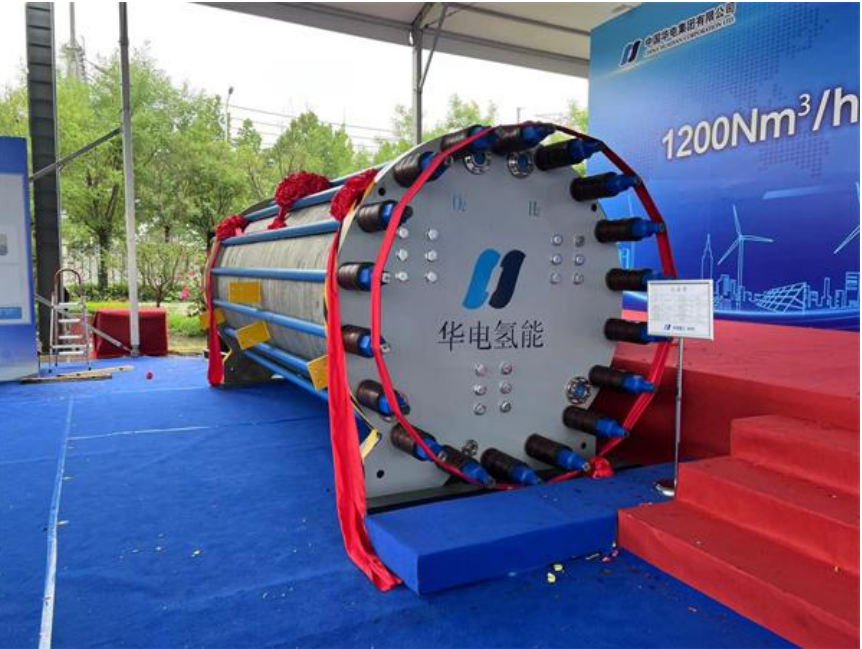

�ڼ��Ե����豸��������2020��7�³������ܼ����о����ģ��������������1200Nm³/h���Ե��ۣ����������������Ч�ʡ������ܶȵ���Ҫ����ָ��ﵽ�����Ƚ�ˮƽ������PEM ��ȼ�ϵ���豸�����ѿ�������“��������3MW ���������Ŀ”��PEM�����ģ��600Nm³/h����Ʒ�����Ѵﵽ����ˮƽ��Ϊ��ҹ�����ͷ����ҵ������

���⣬�ڸ������ε����ⴢ�������У������ع����� 2012 �����ú������ҵ������չ��ѹ�����ܵ�����ҵ��ͬʱ�����з��Ĺ�̬���⡢Һ̬���⼼���ѳɹ�Ӧ������ˮ���������Ŀ�С�

ͬʱ���ڻ��缯����Դ��б�£���˾�Ⱥ��б������ɻ����ï�죨12000Nm³/h����ɽ������Ϋ����5000 Nm³/h������Ŀ��δ��ǰ��������

����Դ����Ϊ���ʵĶ�����Դ�������ࡢ��̼�������������ƣ���˫̼Ŀ���£����ڶ��ֳ���������͡����͡���Ȼ������Դ���ٽ���ҵ����ͨ�����������̼��������Ϊ����Դʱ����﮵���������䡣

�����У���Ϊδ�������Դ�������̵����⣬���й���ȫ������Դ��ռ�Ⱦ�����1%����ӭ����1��N�IJ�ҵ�����Ρ������̵�ȵ�ɱ������۵�λ��ĺ��豸Ͷ�ʵ��½�������ˮ�����������Դ���������������ƽ�ۡ���������Ϊ����ĺ����豸����ӭ��ǧ�ڼ��г�����

�ڵ�����ҵ�������Ŀ��������£����ۻ��ھ߱�����ʵ����¡�����ܡ������Դ�������ع������ֵ��۵ĵ��Ա�Ļ���ܡ��N�ԿƼ������ϻ��ھ߱�DZ���Ĺ��в�ҵ����ҵ��վ�ڷ��֮�ϣ������ʱ��г��ϵ���ع�ֵ����Ҳ���ٴ�ӭ��������

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

�������г���֮·�ߵø���

2024-05-31 09:44 -

���ܲ�ҵ������ٷ�չ�ڣ�����ɱ����ͳɹؼ�

2024-04-26 08:36 -

�����豸ӭ����硱�������ҵ��չ���٣�������ҵ�����ˣ�

2024-01-18 08:14 -

������Ŀ��ӭ������ ���������豸�������

2024-01-02 09:00 -

���й�˾ӿ���������ڷ�ڣ�Һ̬���������ƾ� ������⡰��ؿ�����

2023-12-26 08:48 -

����Դ��ҵר�ⱨ�棺�������ɼ�������̽��

2023-10-20 08:54 -

���ܲ�ҵ���롰10��ƽ�չ�ڡ� �����ģ��Ӧ��ʵ��ͻ��

2023-09-28 17:40 -

���ܲ�ҵ������������ǹؼ�

2023-08-24 09:11 -

�Ϻ�����Ժʿ�ͽ��ڷų��������Ϣ ȼ�ϵ�س�����������������

2023-08-16 08:23 -

���ܷ�չ���������һ������������ҵ�� DZ�ڲ�ҵ��ģ��10����

2023-07-04 12:58

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

�������г���֮·�ߵø���

2024-05-31 09:44 -

���ܲ�ҵ������ٷ�չ�ڣ�����ɱ����ͳɹؼ�

2024-04-26 08:36 -

�����豸ӭ����硱�������ҵ��չ���٣�������ҵ�����ˣ�

2024-01-18 08:14 -

������Ŀ��ӭ������ ���������豸�������

2024-01-02 09:00 -

���й�˾ӿ���������ڷ�ڣ�Һ̬���������ƾ� ������⡰��ؿ�����

2023-12-26 08:48 -

����Դ��ҵר�ⱨ�棺�������ɼ�������̽��

2023-10-20 08:54 -

���ܲ�ҵ���롰10��ƽ�չ�ڡ� �����ģ��Ӧ��ʵ��ͻ��

2023-09-28 17:40 -

���ܲ�ҵ������������ǹؼ�

2023-08-24 09:11

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�