氢能产业爆发,绿氢才是关键

时间:2023-08-24 09:11来源:车百智库 作者:陈重山

点击:

次

氢能源产业,“一触即发”!

氢能被称为“21世纪的终极能源”,据国际氢能源委员会发布的《氢能源未来发展趋势调研报告》,2050年,全球氢能源需求将增至目前的10倍,全球氢能产业链产值将超过2.5万亿美元。

截图于《工人日报》电子版

另据中国氢能联盟预计,至2025年,我国氢能产业产值将达到1万亿元。2050年,氢能在我国终端能源体系中占比超过10%,产业链年产值达到12万亿元。

目前,氢能产业已吸引很多企业来分一杯羹。据天眼查数据显示,目前全国氢能相关企业有3060余家。其中,2022年新增注册企业580余家,增速达24.8%。尤其是进入2023年,氢能开始“狂飙”,1~5月新增氢能企业130余家,国鸿氢能、捷氢科技、国富氢能、中鼎恒盛等四家氢能公司正在排队IPO。

发展氢能,不仅基于市场需求,更基于国家发展。

中国电动汽车百人会副理事长兼秘书长张永伟就曾表示,发展氢能和燃料电池产业是我国应对能源安全、实现可持续发展的必要途径和重要历史机遇。

目前,随着绿色低碳和可持续发展成为国际共识,ESG(环境、社会、治理)越来越受到人们的重视,在氢能中,相较于灰氢、蓝氢,利用可再生能源制成的绿氢,才是更为清洁的能源,才堪称“21世纪的终极能源”。

对此,国际氢能学会副主席、清华大学教授毛曾强曾强调:“绿氢是发展氢能的初衷。”发展氢能就是为了能源的“去碳化”,只有通过无碳能源生产“绿色的氢”,才能实现这一目标。

绿氢的重要性不言而喻,但目前绿氢的发展,依然遭遇一系列障碍。

基于此,本文围绕绿氢行业,试图回答三个方面的问题:

1、世界及我国的绿氢发展概况如何?

2、发展绿氢的重要性体现在哪?

3、绿氢降本的障碍有哪些?

1

我国绿氢渗透率约2%

氢能,是指氢和氧进行化学反应释放出的化学能,是一种二次清洁能源。

氢能将被广泛地应用于交通、工业、建筑等领域。尤其是在燃料电池领域这一块,在8月17日中国电动汽车百人会组织召开的“风光储氢高质量落地应用高端研讨会”(下简称“研讨会”)上,有专家预计到2025、2026年,很有可能把氢燃料电池成本做到跟现在锂电池的成本一样。

氢能,按照制备方法的不同,目前分为三类,分别是灰氢、蓝氢与绿氢。其中,灰氢是利用化石能源,如煤炭制备的氢气,多碳;蓝氢主要由天然气等化石燃料产生而来,通过碳捕捉、碳封存等技术进行处理所得,少碳。

绿氢是指由可再生资源(如太阳能、风、水等)制成的氢气。绿氢的生产过程环保,不易排放二氧化碳等空气污染物。

因此,相较于灰氢、蓝氢来说,绿氢更为环保,可作为绿色能源的持续动力,实现能源的可持续发展。在全球新能源转型中,绿氢扮演着重要角色。

据德勤公司的报告,目前,由于成本问题,可再生能源制成的绿氢将占氢能产量的比重不到1%。目前,蓝氢的供应不断增多,但从2040年起,将逐渐让位于绿氢。到那时,绿氢将成为全球最具竞争力的能源之一。到2050年,绿氢将占氢能产量的比重将达到85%;届时,以绿氢为主的氢能年贸易额或将达到2800亿美元。

对于我国来说,据车百智库与百人会氢能中心发布的《开启氢能在交通、工业、建筑、储能领域的多场景应用》(下简称研报),在碳达峰碳中和目标下,发展氢能已成为我国能源行业减碳共识。

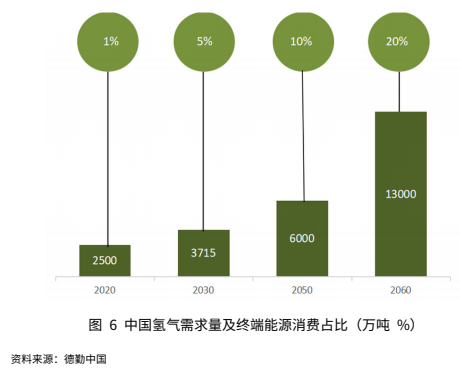

氢能在我国终端能源消费中的占比,也在逐年提升。目前,国内氢能需求以化工领域为主,其中合成氨行业对氢气的需求基本稳定在1000万吨左右,交通、冶金等行业氢气需求还有明显增长空间。预计到 2030 年、2050年,中国氢气的产量将分别达到3715万吨、6000万吨,在终端能源消费中的占比将分别达到5%、10%。

受限于“富煤少气”的能源结构,我国天然气制氢成本较高,但煤制氢技术成熟,传统煤化工和焦炭行业已形成完整的制氢工艺体系和完整的产业链条。尽管煤制氢过程排放强度较高,但原料煤炭来源稳定,经济性显著,目前已占全国氢气产量 60%以上。由于基数较大,煤制氢在今后一段时期内仍将是中国氢能供应体系的重要组成部分,也是近中期低成本氢气的主要来源。

另一方面,我国的绿氢发展也非常迅速。

据光大证券研报显示,2020年,我国绿氢渗透率约2%。2021年以来,我国绿氢示范项目数量持续增长,电解水制氢进入大规模示范新阶段。随着大容量电解槽的出现,部分项目开始探索商业化运营模式。大规模示范有利于提高国内可再生能源制氢的工程能力,扩大绿氢生产规模,降低绿氢成本。预计到2025年,碱性和PEM电解槽成本将在目前的水平上降低35-50%,从而推动氢能在下游多元场景的创新应用,加快绿氢对灰氢的替代进程。

另据中国氢能联盟统计预测,到2030年我国绿氢占比将达到15%,2050年将大幅提升至70%。

2

绿氢重要,但成本高

目前,氢能产业已经爆发,据中国氢能联盟预计,至2025年,我国氢能产业产值将达到1万亿元。2050年氢能在我国终端能源体系中占比超过10%,产业链年产值达到12万亿元。

据天眼查数据显示,目前全国氢能相关企业有3060余家。尤其是进入2023年,氢能开始“狂飙”,1~5月新增氢能企业130余家,国鸿氢能、捷氢科技、国富氢能、中鼎恒盛等四家氢能公司正在排队IPO。

但是,绿氢才是发展氢能的初衷。国际氢能学会副主席、清华大学教授毛曾强曾强调,发展氢能就是为了能源的“去碳化”,只有通过无碳能源生产“绿色的氢”,才能实现这一目标。

而对于我国来说,发展氢能,尤其是发展绿氢,不仅基于市场需求,更基于国家发展。

中国电动汽车百人会副理事长兼秘书长张永伟就曾表示,发展氢能和燃料电池产业是我国应对能源安全、实现可持续发展的必要途径和重要历史机遇。

在研讨会上,有专家表示,我国若出现石油短缺,如果“有了氢了,氢能转化成绿氨,绿色甲烷,绿色甲醇,可以替代燃料,这样就更安全了。”

另一方面,绿氢产业培育发展起来,可以大量把风光资源转化成能源载体平台,再往下游传导,会带动整个工业各个体系和整个能源革命。

譬如,我国的内蒙,以及沿河西走廊地区是风光资源富集地区,最大的优势就是有风有光,均可以转化为绿氢。但是,这些地区的经济不发达、产业落后。因此,如果内蒙的绿电制绿氢的项目走通,就可以形成了一个绿氢制储运的完整产业链,从而盘活当地经济。

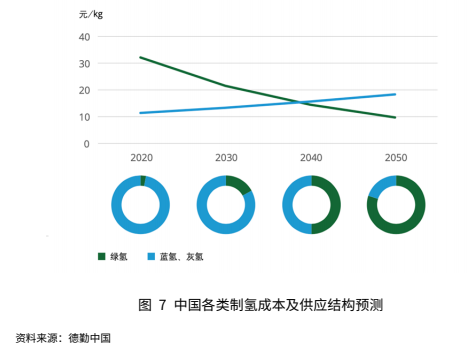

目前,绿氢产业链最大的问题是成本问题。据研报预测,“十四五”期间,中国将在积极利用工业副产氢,并大力开展可再生能源电解水制氢示范,氢气平均制备成本降至25元/kg,但是,依然高于灰氢、蓝氢。据研讨会上专家所述,山西地区的美锦加氢站,采用的是非绿氢,其价格最低能做到9元/kg。

低成本供应,是氢能规模化应用的前提。研讨会的专家也表示,若没有顶层设计,我国的绿氢产业发展五年内都没有经济性。

这是因为,目前,相较于其他国家,我国对绿氢的补贴等支持措施较为滞后。

影响绿氢成本的,最主要还是电价。研讨会上,有代表表示,绿氢中的电解水制氢,大概42%-43%的成本来自于电,所以电价直接影响氢价。电价滞后,对绿氢产业扶持和培育的作用很有限。因此,绿氢低成本的重要实现路径,就是低电价。

另外,绿氢是低碳、甚至零碳,若参与碳交易,也可以降低成本。中国氢能联盟理事长刘国跃此前撰文表示,绿氢在碳减排方面优势显著,是推动交通、化工、钢铁等碳减排难度较大行业脱碳的重要解决方案。

总之,氢能,尤其是绿氢,前景依然十分广阔。在研讨会上,北京亿华通公司常务副总经理于民表示,氢能最早期商用之一就是氢燃料电池,预计到2025、2026年,很有可能把氢燃料电池成本做到跟现在锂电池的成本一样。

而且,据研报预测,绿氢受益于新能源发电的快速发展,制氢成本将不断降低。到2030年,国内电解水制氢规模将达到75GW左右,氢气平均制备成本20元/kg左右;到2050年,中国将以可再生能源发电制氢为主,氢气平均制备成本降至10元/kg。

(责任编辑:子蕊)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

氢能源为经济社会发展注入强劲动力

2024-06-04 09:19 -

氢能加速跑!2040年我国燃料电池车辆渗透率有望达到50%

2024-06-03 09:16 -

起大早赶晚集,欧洲动力电池产业何时崛起?

2024-05-29 18:30 -

重磅!新能源突传三大利好!固态电池赛道即将爆发

2024-05-28 18:18 -

946万元入股!油气上市公司跨界氢能!

2024-05-28 10:53 -

2024锂电池行研报告

2024-05-24 18:59 -

以点带面拓展应用场景示范 笃行不怠迎接氢能产业的春天

2024-05-24 09:47 -

“氢”风吹“绿”万亿大市场 四川如何练氢功

2024-05-23 09:19 -

让“退役”电池变废为宝 我国动力电池回收产业加速发展

2024-05-20 18:58 -

氢能产业调查

2024-05-20 09:35

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

氢能源为经济社会发展注入强劲动力

2024-06-04 09:19 -

氢能加速跑!2040年我国燃料电池车辆渗透率有望达到50%

2024-06-03 09:16 -

起大早赶晚集,欧洲动力电池产业何时崛起?

2024-05-29 18:30 -

重磅!新能源突传三大利好!固态电池赛道即将爆发

2024-05-28 18:18 -

946万元入股!油气上市公司跨界氢能!

2024-05-28 10:53 -

2024锂电池行研报告

2024-05-24 18:59 -

以点带面拓展应用场景示范 笃行不怠迎接氢能产业的春天

2024-05-24 09:47 -

“氢”风吹“绿”万亿大市场 四川如何练氢功

2024-05-23 09:19

本月热点

-

2024锂电池行研报告

2024-05-24 18:59 -

多个锂电项目终止,重磅文件引导企业单纯扩大产能!

2024-05-15 19:12 -

小米入局电池制造,与宁德时代成立合资公司!

2024-05-20 19:05 -

携手多地政府,这家企业5月三大电池项目开工/签约!

2024-05-21 18:46 -

重磅!新能源突传三大利好!固态电池赛道即将爆发

2024-05-28 18:18 -

投资超25亿元!这家锂电企业拟在美国建设电池化学品项目

2024-05-22 19:20 -

又一10GWh项目开工,固态电池距离产业化还要多久?

2024-05-11 19:17 -

宁德时代、比亚迪、中创新航共同供货蔚来“乐道”?

2024-05-09 18:48

微信公众号

微信公众号