�����豸ӭ����硱�������ҵ��չ���٣�������ҵ�����ˣ�

ʱ��:2024-01-18 08:14��Դ:�ƻ��� ����:��С��

���:

��

��˫̼Ŀ���ƶ��£����ܲ�ҵ��Ȼ��Ϊʵ����Դ��̼��չ�Ĺؼ�;�����ܵ�ȫ��㷺��ע���ر������ҹ����������������ʱ��ij������ܣ����ܲ�ҵ�����ֳ��������������ڶ��ϸ������ȡ���������ķ�չ�ٶȡ����У��������Ϊ��ע����ߵĻ��ڣ�������Ŀ��

���ڣ��ҹ����ܲ�ҵ������һ���ȳ����������������Ϊ��ע���㡣

������ȡ�����ƣ����۳��ƶ���

�ԡ����ܲ�ҵ��չ�г��ڹ滮��2021-2035�꣩������ơ��滮����ӡ���������ҹ����ʡ����̳�̨�����������ܷ�չ�滮����������������ģ��ͻ�Ƶ��ˮ�����豸�ؼ�������Ϊ���߽��㡣

2023��12�£����ຣʡ���⻯����ҵ��չ�滮 2023-2030�꣩������������ָ���� 2025 �꣬��������������4������ң��������⻯��ʾ����Ŀ������2���������⻯������κ������⻯���������Դ����չʾ��Ӧ�á�

���ݸ��������������ߵIJ���ȫͳ�ƣ���2023��1��ʱ�䣬�ҹ�����32������ֱ���ἰ������ȡ�������豸�������ػ��ڡ�

��������������ʡ������ʡ�����ɹŵȶ��ʡ������̷����ط����ܷ�չ�滮����������Դ���⣨������ȡ�������ǹ滮�ص㡣

��������������ʡ����ί�Ȱ˲�������ӡ���ġ�����ʡ���ܲ�ҵ��չ�г��ڹ滮��2023-2035�꣩���������2025�꣬�������ܲ���������20���/�꣬���п�������Դ�������ﵽ10���/�ꣻ��2030�꣬�������ܲ���ԼΪ50���/�꣬��������Դ�������ﵽ40���/�ꡣ

����ʡ���ܲ�ҵָ�����ָ������2025�꽨�ɿ�������Դ���������ﵽ20���/�����ҵ����⡢������ء�

��2025�꣬���ɹ���ȷ�������Ŀ�������Դ���������ﵽԼ50���/�ꣻ�½��ƻ�����һ�����ܲ�ҵʾ��������������Դ�������ﵽ10���/�ꡣ

���ҹ���̼�ŷŹܿ������ϸ�Ĵ��£���ɫ����Դ���Ʊ���Ϊ��չ���ƣ����У������Ʊ������еĹؼ��豸——���ۣ��ܵ��˹㷺��ע��

���ݵ��ˮ���⼼��·�ߵIJ�ͬ�������ֿɷ�Ϊ���Ե��ۣ�ALK�������ӽ���Ĥ���ۣ�PEM�������¹�����������ۣ�SOEC���Լ�����ۺ��������ӽ���Ĥ���ۣ�AEM�����֡�

���ڸոչ�ȥ��2023�꣬�����й������ҵ����֮�꣬Ҳ���й����������¸�֮�ꡣ

���������ܡ���Ȼ������о�Ժͳ�ƣ���2023���������ڹ���29��������Ŀ�б꣬�б��ģ�ۼƳ���2220.5MW�����У����Ե���·��2091.5MW��ռ�ȴ�94.2%��PEM����·��66MW��ռ��3%��SOEC����·��63MW��ռ��2.8%��

���й�˾����Ȧ��

����������Ŀ������������������Ӧ�ñ������ռ���2024����������������������

���������ϯ����ʦҦң��ʾ�����ζ���������Ŀ�������������߱����߱��Ϻ;�����ǰ�ᣬ2024��������Ŀ������������ֱ�Ӵ��������豸����������������Ϊ�����豸�������棬��ǰ���б���������ѴﵽGW�������꣨2024�꣩Ԥ���б���ͬ�ȷ�����

�ӹ����˿��������ܻ㡢���������������������Ȼ����IJ���ȫͳ�ƣ�Ŀǰȫ���г�100�ҹ�˾���µ��ۼ���ز��ϵ�����������ALK��PEM����������ҵռ��Լ86%��

��ALK����Ϊ�����ü�����չ��Ϊ���죬�������ж����ҵ�������ߵ�����ۡ�

2023��6�£����д����������������ܿƼ�����˾�����¼��“��������”��������˹����������������̨��2000Nm3/h���۳ɹ����ߡ��ÿ����Ҳ�����ɹ����������ߵ���̨��̨���������ĵ��ۣ������������ܲ�ҵ��չ����һ����̱���

ͬ��8�£���ʯ�ͣ�601857.SH������1200Nm3/h����ˮ�������ϵͳ�ڱ����ɹ���������˳�����˽����û��¹����﹫˾��

ֵ��һ����ǣ���IRENA��ͳ�ƣ���1MW ALKˮ���ϵͳΪ�����������������ˮ����ϵͳ�еijɱ�Լռ45%���ɱ�ռ������ƫ�ߡ�Ϊʵ�ֽ������������۲�������ģ�ɴٽ���λ�����Ʊ��ɱ��½��������豸���ͻ��ѳ���ҵ���ơ�

ͬ��9�£�¡�����ܣ�601012.SH����˫�����ܣ�600481.SH���Ⱥ����¿���͵����豸�����У������ͷ¡�����ܷ���ȫ��һ�����Ե��ˮ�����豸ALKGϵ�в�Ʒ�����������ͻ����3000Nm³/h��ռ�ݹ��ڴ��͵��ۼ������Ƹߵ㡣

��Ȼ������ALK�����⣬PEM�����������ܸ��ţ������ܶȴ��������ȸߡ���Ӧ�ٶȿ�����ƣ������ʺ����ⴢ�������ϣ��ܵ����ٹ�˾��������

���գ��й����缯������˾“���”—200��3.0���������������ӽ���Ĥ��PEM�������ڻ����ຣ�����0.3��ǧ�߹������PEM���ˮ����ʾ��վʵ����ҵ��Ӧ����ء�

�Զ��������ܲ�ҵ֮������Ϊ�����������ĵ��豸���ܵ��г������ߵ����಼�֡�������ҵ�����Ӵ߱��ɱ����������Ƶĵ���������������ո¶ͷ�ǡ�

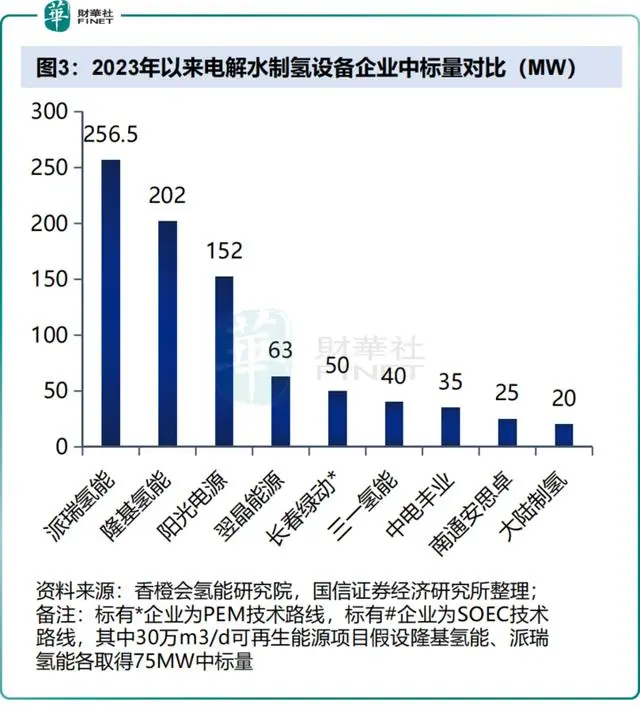

�͵�ǰ���������������ܡ���Ȼ������о�Ժͳ�ƣ���2023���������ڹ�19����Ŀ����б꣬�����������ܡ�¡�����ܡ������Դλ��ǰ�����ֱ��б�256.5MW��202MW��152MW��ռ�ȷֱ�Ϊ29%��22%��17%��

�Ӽ������Ϳ����б�TOP9����ҵ�о���8��������ALK���ۣ����г����̶�1����PEM���ۡ�

����֤ȯָ����2023���������������������Ŀ������أ����ܲ�ҵ���������٣������豸���ͻ�������������ɱ�������������Ӧ�ó���������һ�����߱��ɱ����Ƶĵ���������ҵ�������档

���֤ȯ��Ϊ�������������ص㿴������ڡ�����˷��棬2023����ڵ����б����ٶȷ������̵�����һ�廯��Ŀ��ģʽ��ʼ���죬�ж���ŷ�ȵ�������������ʢ�������˷��棬2024������Ȧ�ع��̽���һ�����٣�����ʵ��ǿ�������й�˾�нϴ���������ݶ

����֤ȯ��ʾ���ط������ܹ滮����������ҵ��������½��������Ԥ��2024����ۻ��ڽ����������Ρ�����ڽ����ע¡�����ܡ������Դ��300274.SZ����˫�����ܡ��N�ԿƼ���300423.SZ���ȡ�

ֵ�ù�ע���ǣ����ܲ�ҵ�ķ�չ�ȳ��Ѳ����������г�������ͬ��˳���ݣ���2023��ĩ��2024��������ܰ����ֻ�Ծ̬�ƣ����У��Ի����ع���601226.SH��Ϊ�����ĵ������칫˾���ֳ�ɫ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

���Ϯ�����������������Դ

2024-04-11 08:48 -

�����ȳ���������������� �б�������������ʮ����ҵ���

2024-02-02 08:27 -

������Ŀ��ӭ������ ���������豸�������

2024-01-02 09:00 -

���﮵�ؼ��١�������

2024-01-02 08:26 -

����硱���� ����ӭ�����ܲ�ҵ��չ��̬��

2023-12-06 08:14 -

����&ȼ�ϵ����ҵ�о���FCV������ã�����ӭ������

2023-11-21 09:08 -

��﮵�صķ�չ��������豸�Ļ���ɾ�

2023-05-31 11:30 -

ר�ң��ҹ�﮵��豸���������Ѵ�90������

2023-04-30 10:26 -

﮵���豸��ҵ��չ��״��ϸ�ֲ�Ʒ����

2023-03-15 08:50 -

﮵�ͭ��ӭ���ֻ� ����ͭ������������ �豸��ȴ������

2022-10-13 10:40

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

���Ϯ�����������������Դ

2024-04-11 08:48 -

�����ȳ���������������� �б�������������ʮ����ҵ���

2024-02-02 08:27 -

������Ŀ��ӭ������ ���������豸�������

2024-01-02 09:00 -

���﮵�ؼ��١�������

2024-01-02 08:26 -

����硱���� ����ӭ�����ܲ�ҵ��չ��̬��

2023-12-06 08:14 -

����&ȼ�ϵ����ҵ�о���FCV������ã�����ӭ������

2023-11-21 09:08 -

��﮵�صķ�չ��������豸�Ļ���ɾ�

2023-05-31 11:30 -

ר�ң��ҹ�﮵��豸���������Ѵ�90������

2023-04-30 10:26

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�