������ز��ܡ��ṹ�Թ�ʣ����ͻ�ƿ������

���һ��ʱ�䣬“����������ܹ�ʣ”�Ļ���������ҵ���顣

����Ħ��ʿ�����������ն�����صı��棬��Ϊ��ҵ“���ܹ�ʣ”������ͷ��ҵ����ʱ�������Խ��������䣬�����ֶԴ�������س��̵��������������г����������³��컪�پ�ʾ������ز��ܹ�ʣ����ָ������2025���й���Ҫ�Ķ�����ز���Ϊ1200GWh����Ŀǰ��ҵ�IJ��ܹ滮�Ѿ�����4000GWh�������йز����쵼�ڶ�����ش���Ϲ���“����äĿ���ź�����չ”�ı�����

������Ҳ�л����������Ž�Ͷ��Ϊ��“����ҵ��չ���ھͶ�����ҵ���ܹ�ʣΪ֮���硣”Ŀǰ��ҵ�ڸ��ϿɵĹ۵��Ƕ��������ҵ������“�ṹ�Թ�ʣ”��

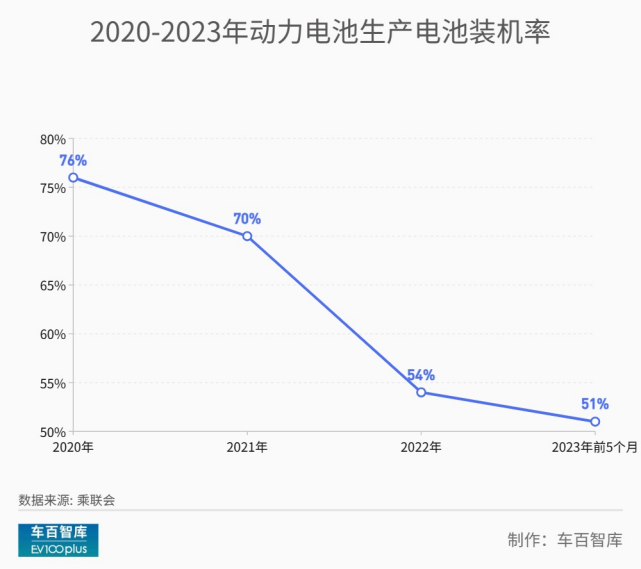

����������������ز�����װ���ı�����ȷʵ�ڲ��Ͻ��͡��ݳ���������ݣ�2020�궯�����װ�����������װ���ʴﵽ76%��2021����70%��2022����54%������2023������������5�£���51%��

�����У���Ԫ���װ�������ѴӴ�ǰ��80%���͵�2023���48%�ı�����������﮵�ش�71%����56%�ı�����������������Ԫ��أ��������������أ�“�ṹ�Թ�ʣ”�Ϳ��ѹ���ϴ�����Ҫ���⡣

�ڶ��������������﮵�س���“�ṹ�Թ�ʣ”���⣬���Ǵ�ǰ���ձ鿴�õ����Ƶ�أ�����������ת��֮·��Ҳ��̫˳����

��ǰ��������2023��Ϊ�Ƶ��Ԫ�꣬��Ŀǰ2023���ѹ��룬�Ƶ���ϳ��ij��Ͳ����ࡣ���ң�֤ȯ�ձ�������Ϊ��“�Ƶ�س�”δ����ֻ��“�����ͳ�”�������ձ���������������Ϊ����Ӧ�÷��棬�Ƶ��Ŀǰ����Ҫ�ҵ����ʵ�Ӧ�ó������Ƶ�ػ���ȡ��﮵�ص�λ��

���ڱ���������Ĺ�̬��أ�ε����ʼ�������������ʾ��ȫ��̬����������Ǻ�Զ�����顣ҵ��Ԥ��������ȫ��̬�����������5��-10�ꡣĿǰ����ʹ���̬��ص�����װ����Ҳ��������“�����ճ�”�ĽΡ�

���ܣ�һֱ����Ϊ������س��̵ĵڶ��������ߡ����ǣ�ֱ��Ŀǰ��������ҵ��Ȼ����ӯ�����⣬�����һ��̽�����е���ҵģʽ�����ң���Ϊ������ز����Ѿ�“�ṹ�Թ�ʣ”��Ϊ���������ܣ���س��̷�չ����ҵ�֣��Ѿ����¼۸�ս������

��ˣ���ǰ���������ҵ�ķ�չ�����뵽��“ƽ̨��”�������ҵ�ȫ��ͻ�ƿڡ�

Ŀǰ�������й��綯�������˻ḱ���³������鳤����ΰ����“����Դ������ҵ���������̽��ᰴ�¿����”��Ԥ�ԣ����ǵ�ǰ�������“��ʣ”��������Ž⡣

����Χ�ƶ��������ҵ�ķ�չ��״����ͼ�ش������ĸ���������⡣

1��������ز����Ƿ��ʣ��

2����ǰ�����������ҵת���ܣ��ܷ��ܽ������“�ṹ�Թ�ʣ”���⣿

3���Ƶ�ء���̬��ش��ģ����ʱ��������

4���������“�ṹ�Թ�ʣ”���⣬��ǰ�����Ž���ʲô��

1

����“�ṹ�Թ�ʣ”

�ڳ���磬���������������³��컪�ٹ�����ʾ������ز��ܵ����⣬һ�������ܾ������ֶ�Ҳ����ǰ��ʾ�����������ҵ�У���2022������50�����ҵ���������Ԫ����Ͷ����Ŀ����125������Ͷ��Ԥ�㳬��1.4���ڣ����ܹ滮����2500GWh����Щ���ܹ滮�������ʵ�֣��ͻ��в��ܹ�ʣ�ķ��ա�

�й��綯�������˻ḱ���³����п�ԺԺʿŷ�����߾���Ԥ������2023�꣬��ص�װ���������1200GWh���ң���ʵ�ʲ���ȴ���ܴ���������ﵽ3000GWh���ҡ�

������Ҳ�л����������Ž�Ͷ��Ϊ��“����ҵ��չ���ھͶ�����ҵ���ܹ�ʣΪ֮���硣”

Ŀǰ��ҵ�ڸ��ϿɵĹ۵��Ƕ��������ҵ������“�ṹ�Թ�ʣ”��������Ϊ���ձ������������Ƿ��ʣ����Ҫ��ʵ��Ͷ�����ڽ�����Ϊ��Ҫ�ο��������ܹ滮����������Ͷ���߶���δ����ҵ��չ��Ԥ�ڡ�

���������о������ܲð�����Ҳ��Ϊ��������صIJ��ܹ�ʣ��Ҫ�ǽṹ�ԣ�Ŀǰ�������ǰʮ���̾�����ֻ���ȷ��������ͷ����س����DZȽϿ��ƣ�������س��IJ��ܹ滮��ؿ����Խϵ͡�

���ɷ��ϵ��ǣ���ʵ�ʵĶ������������װ���У����ֲ��ܹ�ʣ������Ҳ�Ǵ��ڵġ�

����������������ز�����װ���ı����ڲ��ϵĽ��ͣ��ݳ����ᣬ�ñ�����2020���76%��2021��綯70%��2022���54%��һֱ����2023��5�µ�51%��

���⣬�Ӷ�����ص��ۼƲ������ϳ���֮��IJ��죬Ҳ���Կ��� “��ʣ”�������

���й�����������ز�ҵ�������˵����ݣ�2022�꣬�ҹ���������ۼƲ���545.9GWh���ۼ�ͬ��������148.5������֮��Եģ�ȥ���ҹ���������ۼ�װ����294.6GWh���ۼ�ͬ������90.7�������Կ�����2022�궯������ۼƲ������ۼ�װ������1.85����

���뵽���꣬����ǰ5�����ҹ���������ۼ�װ����Ϊ119.2GWh���ۼ�ͬ������43.5%������ǰ5���¶�������ۼƲ���Ϊ233.5GWh���ۼ�ͬ������34.7%���Ա�����������ǰ5���¶�����صIJ����ӽ�װ�����Ķ�����������ز���Զ��������

�����ζ�ţ���ع������������Ķ�����أ��н���һ�����ϳ���ֻ�ܽ����档Ҳ��ˣ��о�����EVTank�����ġ��й�����Դ�������������ҵ��չ��Ƥ�飨2023�꣩����ʾ��2022��ȫ��ҵ���Ķ�����ؿ��ߴ�164.8GWh������ʷ�¸ߡ�

�Դˣ�����о���ϯ����ʦī�µĹ۵㣬��ɽ������ֲ��ܹ�ʣ������

����Ϊ����һ���̶��ǵͶ˲��ܹ�ʣ�����ǣ��߶ˡ����ʲ��ܲ�����ȫ������Ͷ�ʹ���(����)����˾�ܲòܺ�Ҳ��ʾ���߶˳��ͺ͵Ͷ˳������õĵ�ز�Ʒ�϶��������𣬴��ڸ߶˲��ܲ��㡢�Ͷ˲��ܹ�ʣ�����������⡣

2

ת���ܣ�����ӯ��

��ʹ���������ҵ�������ֳ�����“�ṹ�Թ�ʣ”��Ҳ�����һ����Ӱ�졣

Ʃ�磬������Щ����Ѹ�͵Ķ��ߵ�س��̣��п�����Ϊ��ʣ���Ӷ��ܵ�ǿ��������Ͼ�����Щ������ҵ�ھ����У�����������ȡʤ�����ò�Ҫ��ȡ�ͼ۲����������г��ݶ�������ʽ�Ϊ���¡���ˣ���“��������”���г��У������ҵ�������Щ����û��̫ǿ���м�������

Ħ��ʿ�������б�����Ϊ������“��ʣ”���м�����ܻ�������һ�ֵļ۸�ս�����⽫���ٶ��ߵ�س��̽��������������ʤ��̭�ĽΡ���ʹ����ʱ�������ǵϵ�ͷ����ҵ��Ҳ������װ�����»��ķ��ա�

�������“�ṹ�Թ�ʣ”�IJ��ܣ���Ϊһ���ϴ�����⡣

һ����˵����������Щ��س��̵ĵڶ��������ߣ����������ֲ��ܡ�������ʱ��Ϊ��������ϵͳҵ������Ӫ�պ�ռ�������ٶ�����ҵ�Ʊ���ʾ��2022������ʱ���ⷽ���Ӫ��Ϊ449.8��Ԫ��ͬ������2.3����ռ��Ӫ�յ�13.69%��

���ڲ����Ѿ���ʣ�Ķ��ߵ�س�����˵������ҵ����ܰ��������ͷŲ��ܣ���ʹ�Ѿ��滮�IJ������������ء����й���ѧ��������Դ��ҵЭ�ᴢ�ֻܷ�ͳ�ƣ���2025�����ʹ��ܵIJ�ҵ��ģ��ͻ�����ڴ�أ���2030��Ԥ�ƽӽ�3����Ԫ����Ϊ��ʣ�����ṩ�˾���г��ռ䡣

Ŀǰ���ܶ���ҵ�Ѿ���ʼ�ж�����������ʱ���ڽ��귢����ȫ�����㸨Դ�ⴢ�ںϽ�����������ǵ�Ҳ�Ƴ���ɵ�Ƭ��صĴ���ϵͳ“���ǵ�ħ��”���䳲��Դ����Ӧ���ڵ���������ҵ�ͼ�ͥ�����Ķ̵�ȫϵ���ܵ�о����Ʒ����˹�����ܳ�������Ҳ�Ѽƻ���2023 ��������ȿ�����2024 ��ڶ�����Ͷ����

����ڶ������ҵ����ҵ����һ��������⣬�Ǿ�����δӯ����

����2013�꣬�й��綯�������˻ḱ���³������鳤����ΰ�ͽ��飬�ҹ�Ҫ�γɴ���Ӧ�õ���ҵģʽ�����������ڴ��ܼ�ֵʵ�ֵ���ҵģʽ�����ǣ�ֱ��Ŀǰ��������ҵ��Ȼ����ӯ�����⣬�����һ��̽�����е���ҵģʽ���㽭��������Դ�Ƽ�����˾�ܾ�����������ʾ��Ŀǰ��������һ������ʵ��ӯ���Ĵ�����ҵ�������������ҵ���������Dz�����

�����ڣ�������ҵδӯ�������ȴ����˼۸�ս�����йش崢������ͳ�ƣ������һ���ȴ���ϵͳ�б����Ϊ 1.47 Ԫ / ��ʱ�������½� 4%������ 3 ���б���۽��� 1.37 Ԫ / ��ʱ��

�ɼ���ת����ҵ���ǽ����ǰ��س���“�ṹ�Թ�ʣ����”��죬����õķ�ʽ��

3

�Ƶ�ء���̬��أ�

���ڶ��������ҵ����ǰ����������������ļ���·�ߣ�һ���Ƶ�أ����ǹ�̬��ء���Խ������“�ṹ�Թ�ʣ”������˵��Ҳ��ֵ���ڴ��ġ�

���ǣ����꿴��������������·�ߣ�����չ��˳��

�����Ƶ�أ���ǰ�ܶ��о�������Ϊ��2023�꽫����“�Ƶ������Ԫ��”��������Ϊ�Ƶ����“﮵�ص�ƽ��”������ȡ��﮵�ء����2023���ѹ��룬“�Ƶ������Ԫ��”��˵�����ƺ�����ȷ��

�Ƶ���ϳ��ij��ͣ�Ŀǰ�����ࡣ�ݹ��Ų���ǰ������372������·��������������ҵ����Ʒ���桷�������������µ�������NEQ7000BEVJH11L���綯���ͣ��Լ������������������JX7001ESMBEV���綯���ͣ��������Ƶ�صij��ͣ�������������ͳ���Ϊ�ˣ�֤ȯ�ձ����ı�ʾ��“�Ƶ�س�”δ����ֻ��“�����ͳ�”��

֤ȯ�ձ�������ͼ

ҵ����ʿ���Ƶ����“﮵��ƽ��”��˵�������������ɡ������ձ���������������Ϊ����Ӧ�÷��棬�Ƶ��Ŀǰ����Ҫ�ҵ����ʵ�Ӧ�ó�����Ŀǰ�������Ƶ�ػ���ȡ��﮵�ص�λ��

�����ձ�������ͼ

���⣬���ڹ�̬��صļ���·�ߣ���ε����ʼ��������ԣ��������Ǻ�Զ�����顣ŷ������Ժʿ��Ԥ�⣬2025����Һ̬������̬��ع��ɵĹؼ��ڣ���2030��Ӧ����ת��ȫ��̬��ط�չ��һ���ؼ��ڵ㡣��2030��ǰ��Һ̬��ؼ����̬��ص����е�﮵缼���Խ�ռ�ݾ���������λ��

��ˣ�ȫ��̬���Ҫʵ�ֲ�ҵ���������г���ֲ�����ҪӰ�죬����ʮ�����ҡ�Ŀǰ����ʹ���̬��ص�����װ����Ҳ��������“�����ճ�”�ĽΡ�

���գ����������˹�̬��ؼ����ľ���������Ƹ���̬��صĿ�����ش�����ϣ�������ǣ���Ŀǰ�乫������Ϣ����רҵ��ʿ�Դ˳ֻ���̬�ȡ�

�����ʾ����˾�Ĺ�̬��سɱ��������������ʵ�ּ��룬������10���ӣ��������ܴﵽ1200km������ʾ��“���ֹ�̬������ھͿ��Կ�ʼ������”�����������ʹ�÷���Ĺɼ۵��Կ���������

���ǣ�����һ��������“���ھͿ��Կ�ʼ����”��һ����������“����ʱ����2027-2028��”���Ե�ʮ��ì�ܡ����ң�����û�й������̬��ص������ܶȣ�Ҳû�й���ʹ����ʲô���ϣ���ҵ��ֻ��“�����”��

�Դˣ�����ʱ����ϯ��ѧ�����ʾ��“�������˵����������ȫ��̬��أ����dzֻ���̬�ȵģ�Ŀǰȫ��ҵ˭�����߱�����ȫ��̬��ص����������ڵ�2027���ܷ���������Ϊ������Ա����Ҳ����˵��ȷ��”������Ϊ��ҵ�ھ���Ϊ��ȫ��̬���Ŀǰ����Щ��ҵ��������ؽ�������

4

�������������Ž�

�����������ǵ�ǰ������ز���“�ṹ�Թ�ʣ”�������ý��������

�ҹ��Ķ�����س���һֱ���ڿ�������̬�ơ�2017-2020�꣬�й�﮵�س��ڶ���ÿ��20��-35�����ٶ��Ȳ���������2022�꣬�й���������س��ڽ��3426.56��Ԫ��ӭ����86.7%�ı���ʽ������

����2023�꣬��һѸ�͵�����̬��ֻ���������ݺ����������ݣ���һ���ȣ��ҹ�﮵�س��ڴ�1097.9��Ԫ��ͬ������94.3%��

��ʹ�������֮�죬���ҹ�������س��ڵ��г��ռ���Ȼδ��ַ���

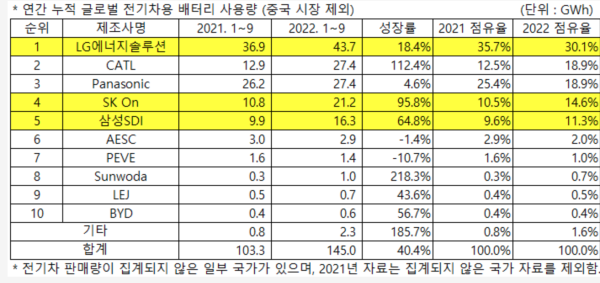

��SNE Research���������ݣ�2022��ȫ�꣬ȫ�������װ�����ﵽ517.9GWh��ͬ������71.8%����װ����ǰʮ������ҵ�У��й�������س���ռ��6��ϯλ���ϼ��г��ݶ��60.4%�������ݿ��ƺܴ�����ϸ�����ᷢ�֣��ֶ��������ҹ��г��Ĺ��ס�

ͼԴ����Ŀ����

�ҹ�������س��̶Ե�һ�ҹ��г�������̫�أ����ҹ�������г����պ���ҵ���о������ơ�LG����ԴCEOȨӢ�����ڽ��ܵ���ý��ɷã�������ʾ��“����ʱ�����й��ͻ��ĸ߶�������һ�����㣬������ȡŷ��������ȫ��ͻ����棬���Ǵ������ȵ�λ������Ԥ�ƽ���ȫ���г��ݶ������ʱ������Ϊȫ���һ��”

SNE Research������Ҳ֧��ȨӢ�ٵĹ۵㣬2022��1��9�£����й��г������ȫ��綯�������װ���������У�����LG����Դ���е�һ���г��ݶ�Ϊ30.1%�����ң�����LG��SK��SDI���Һ�����г��ݶ���ռ56%���ҹ��ϰ����ҵ�������ң�����ʱ������ǵϡ�����ʱ������18.9%���г��ݶռ�ȵڶ������������ձ����²��еڶ������ǵ�������ʮ����ռ0.4%�ķݶ

���й��г������ȫ��綯�������װ�������� ͼԴ��SNE Research

���ѶԵ�һ�ҹ��г������������ٳ�������ռ�������ҹ����������ҵ��ȫ���г��ݶ�Ѿ���Ϊ���ҹ���س��̵ĵ���֮����

������������ز�Ʒ��Ҫ�������ڣ�������ز�ҵ�ij��ڣ�ҲҪ�����ƽ���ƾ���ҹ���ҵ�ڶ������������������IJ�ҵ���ƺ���ҵ�������ҹ����ж��������ʵ�������ҹ�����Ķ�����ز�ҵҲ�ܷ�����ҵ�����������ʵķ�չ��

�ڸովٰ��2023���綯����ش���ϣ��ҹ�����������ز�ҵ�����������³�����ָ����������Ԫ��������ܶȳ���300Wh/kg��������﮵�������ܶȳ���200Wh/kg���ﵽ�����Ƚ�ˮƽ����������������������ҹ��Ѿ��������綯����ط�չ�ij�����

�������������ڶ�����ؼ������β�ҵ����ҵ���Ѿ�ƵƵ���º�����ڴ���������“����”���㷺���֣��������ں�����������з����ع�ģ����ռ�г��ݶı��������չ��

������֤������ΰ��ǰ��Ԥ��——“2023�꣬����Դ������ҵ���������̽��ᰴ�¿����”��

����������Ŀǰ������ʱ���ڵ¹������������������к�������ܹ滮���ܴ�114GW�����꣬����ʱ���븣�ع�˾�����Ⱥ������������������⣬�����߿�ȫ���ӹ�˾�Ϸʹ�������ŷ���趯����ع�����Զ��������Ӣ��������������������������̼��ع������䳲��Դ�ڵ¹��������Һ��������γ������������Ǻ���������������������……

��֮�����ٳ��ڣ����Ƕ��������ҵ����“�ṹ�Թ�ʣ”���ǰ�����Ž⡣���ǣ����ڶ��������ҵ��δ���������з������Ƶ�ء���̬��صȾ�����ء�“�ϳ�”��Ҳͬ����Ҫ����2022��ף�����ΰ���飬��ǰ�ҹ�Ӧ�Ӵ����һ����ص��з�Ͷ�룬�����¼�����ҵ�����ڣ���Ѱ�����˵�Ӧ�ó������ƶ�������غ͵�����

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�