10������ؾ�ͷ��4000�ں���Ͷ�ʰ�ͼ��

ʱ��:2023-06-26 10:11��Դ:24�� ����:��һ

���:

��

�������ʣ�������ս��������ҵ����ǿ��ıؾ�֮·��

����2001�꣬�������� “���ͺ��⽫ʿ�������” ��˵�������й���������WTO�����Dz����������Ͷ���߽����й����й���ҵҲҪ�������硣“���ǻ���ȫ���߱��ڹ����г��ϳ۳ҵ����������ǵķ���һʻ�����ͷ��������⡣……�����ܲ��ܵȴ�û�������ȥ����������Ҫ�ں����г��IJ����У���Ϥ�г���Ӯ���г�����������ɲ����顣……����������֮�ڽ���������ʻ��Ķ��飬��ô�й��г�һ�����ͣ����ǽ����Դ��С�”

���������˵���˺������㷺���̵ļ��仰——һ����ҵ��Ҫ��ȫ���Ե�ս���۹���ܷ���ͼǿ��һ��������Ҫ��ȡȫ���Եľ�����ܷ��ٲ�ʢ��һ����˾��Ҫ����ȫ���Ե���ҵ��̬ϵͳ����������Ϣ��һ��Ա����Ҫ�߱��ĺ�Ϊ�ҵ��ػ��ͱ�������ջ������͵�ְҵ���ġ�

�й�﮵��ҵ������ʮ��䣬�Ӳ�ҵ�����ߵ������ߣ�ǿ�����г�ս������ӹ���ɣ��������������г����� “�����ǿ” ����������

����ԭ������������� “����ȫ���Ե���ҵ��̬ϵͳ” ����һ�κܳ��ľ��롣

һ�����ݻ�������˵��һЩ���⡣��SNE Research�������ݣ�2023��һ����ȫ�������װ����Ϊ133GWh��ͬ������38.6%��Top 10��ҵ�г�ռ���ʴ�91.20%�������й���ҵռ��6��ϯλ������ʱ�������ǵϸ߾Ӱ�һ��λ����6���й���ҵ�������װ�����ϼ�Ϊ81 GWh��ͬ������50.28%���г�ռ���ʺϼ�Ϊ60.90%��ͬ��������4.7���ٷֵ㡣�й����������ҵ����ǿ���쵼��λ��

�����ۺ����г�ȴ����һ������2023���һ���ȣ������г���ռ��ǰʮ����ҵ����ҵ�ֱ�ΪLG����Դ������ʱ�������¡�SK On������SDI�����ǵϡ�Զ�����������ܿƼ���PEVE��������й���ҵ��ռ��5ϯ�����������ռ�ʺϼƽ�Ϊ29.6%���ɼ��й���ҵ�������г��Դ���������Ƶ�λ��δ�����о�������ռ䡣

��ʵ�ϣ������п�ľ���������Ҳ�� “������ս” ��Ϊ��ǰ�й����������ҵ�ı�ѡ�⡣

�����24���Ŷ�ͳ�ƣ�2022�������ѹ������ش��������Ŀ��150������Ͷ��Ԥ�㳬17000��Ԫ���ۺϸ�ȯ�̡���ҵ��������ݷ��֣���ͳ���ѹ������ܹ滮��ȫ��17�Ҷ��������ҵ������2022��IJ����ܼƾͽ���1600GWh������2025����ܲ��ܹ滮���Ǹߴ�5868GWh������������ȫ��Χ��������ҵ��ͷ�ķ�չ�滮��2025��ȫ���������ҵ���ܹ滮�ܿ��ܽ���8000GWh���������2022��ȫ�������װ������15.45����������������� “��17000����������أ�” һ�ģ�

������֪��ŷ���г�ؽ����칩Ӧ���ṩ���ײ�ҵ����Ӧ���ڹ��ڶ�������г��������Ȼ��������£����й���Ӧ�̶��ԣ�����ζ�Ŵ����ε�ŷ������Դ�����г�DZ�����ޡ�

����ս����IJ����ϣ��������������Ѿ�����ҵ��ʶ���ҿ̲��ݻ���

ȫ����Э��ί����ί����������ָ����“ŷ�����ڼӿ������������������ҵ��������������̧ͷ��”

����ŷ������ȷ�趨��ﮡ������ܡ�ʯī���̵�ս��ԭ���ϵı�������Ŀ�꣬�����ڲ�����ó�Ȼ��ڣ�Ҳ�������˱��ػ���Ҫ��

������������������Ũ���ó�ױ���ɫ�ʡ�2022��������̨�ġ���ͨ�ͷ�����Ҫ�綯������������ “�����һ����ֵ��ռ�ȵĹؼ�������������������������óЭ������” “������ڱ����������װ�ĵ���������һ��ռ��” �����������������ʸ���ÿ����7500��Ԫ��˰�յ��⣬ֻ��������һ��ɻ��3750��Ԫ˰�յ��⡣���ң��÷�������й����ر�ʵ����ҵ�����ĵ�أ�2024���Ҳ�ò�����˰��

���ܿƼ����³����r�ڲμ����ӡ��Ի�����Ŀʱ����Ԥ�⣬��2026��Ϊ��ˮ�룬֮������ŷ�Ե�ر��뱾�ػ�������Ҫ��ͽ�����ʵ����̡�

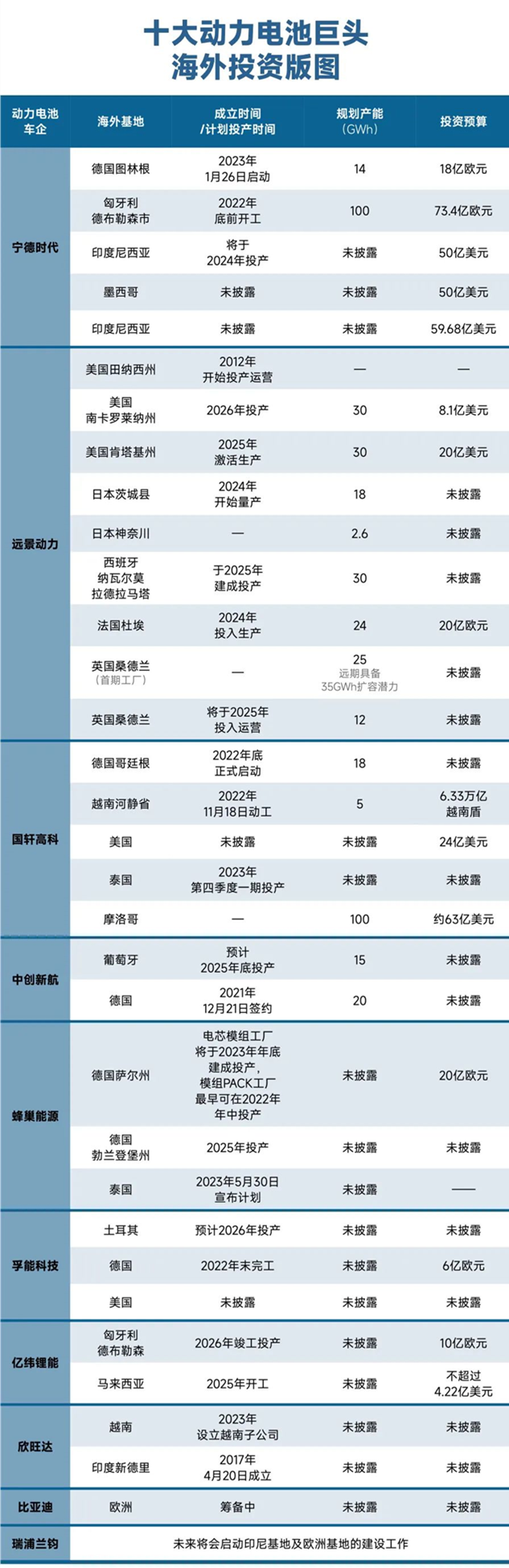

��ʵ�ϣ��ܶද����ͷ���ڼ��ٺ�����ܲ��֡���24���ŶӲ���ȫͳ�ƣ�����Ŀǰ��������������ʱ����Զ�������������߿ơ��д��º����䳲��Դ�����ܿƼ�����γ��ܡ��������10�Ҷ�����ؾ�ͷ�ƻ��������ں�������ȵIJ�ҵ���֣��乫��������¶��/ý�幫����������Ŀ��33������Ͷ��Ԥ�㳬4000��Ԫ��

��������10����ĿͶ��Ԥ����100��Ԫ���ϣ���15����Ŀ��¶�Ķ�����ز��ܹ滮���ѳ�440GWh��

��Ȼ��������սҲ��ֹ�ں��⽨����һ��ҵģʽ��Ҳ����ѡ����֧�֡�ר�����ɵȷ�ʽ���������2�£�����ʱ�������������Э�飬���ؽ�����35����Ԫ��������Ъ�����½�һ��������﮵�ع���������ʱ�����ṩ����������ר������֧�֡������¹�����������������������ȫ��ӵ�еĵ�ع�����Ԥ����2026��Ͷ�������������ԼΪ35GWh��

���գ�����ʱ������̩�� Arun Plus ����˾(Arun Plus)���CTP����Ч���鼼��������Э�飬˫�������������㵱���綯��������������̩����Ϊ�����ǵ����ĵ���������ġ�����Э�飬����ʱ������Arun Plus�ṩCTP��ذ������ߣ�����CTP��ذ����������ȡ�

����Ҫע����ǣ���ȫ�����У��й����������ҵ�������Ÿ�����г���ս��

���ܿƼ����³����rָ����������ŷ�ޱ��ػ���Ӧ�������ճ̣�2026�꿪ʼҪ���ر��뱾�ػ�����������й�������˵������г����ʻ������ܹ��ʻ�����Ҫ��ͬʱ��Ҫȷ���й�������ص����ȵ�λ������Ҫȷ��������صļ������죬ʼ��վ�����缼����ǰ�أ���֤���κε�����������֮ǰ���ǵ������������й���ҵ�����죬�ٽ�Ϲ��ʻ������������ı�֤�ҹ��������ʼ�ձ��������ȵ�λ��

���˽⣬��������ȥ��ͨ���ġ�ͨ������������(Inflation Reduction Act)�̼��˱����ĵ綯�����͵������ҵ��Ϊ���������̵���Ͷ�ʴ���բ�š���8�·ݸ÷���ͨ�����������������̺�Ӧ���Ѿ������ڱ���Ͷ�ʳ���500����Ԫ���ڵ綯�����͵�ء�

�����Ϣ��5��26�գ�LG����Դ���ִ���������ǩ��������ع�������Э�飬����50:50�ı���Ͷ��5.7���ں�Ԫ�����������綯������ء����ʹ�˾Ԥ�ƽ��������������ݽ����ع���������ܽ��ﵽ30GWh����콫�����ڿ�������2025���ʼ������

������6��1�շ�����Ϣ�ƣ�����Ԥ����2025��������Ͷ���Ĵ��綯�����õ�ع�����Ͷ�� 21����Ԫ������������ʾ���ÿ�SUV���õĵ�ؽ�����λ�ڷ��ﱱ���������ݵ��µ�ع������¹���Ŀǰ���ڽ����У������21����Ԫ�Ķ���Ͷ�ʣ���֧�ָù�˾ʵ��̼�к͡���Ϥ���ù���������6����������ߣ�4��Ϊ�춯����������أ�����2��Ϊ�綯����������ء�������Ͷ�ʵ������������ڱ����������ݵ�Ͷ���ܶ�Ҳ������59����Ԫ��

���������г������£�ŷ��Ҳ����������һ�ֶ������Ͷ���˳�������2021��3�£����������������綯������˽�����ƻ���������͵ط������ιɣ��������躭�ǵ綯������������������Լ���������ʩ����֧���������綯������ҵ��չ��������5�£������������ٴ��������滮Ͷ��43��ŷԪ֧�ֵ綯�����͵�ص����������н�����10��ŷԪ���ڸ��Ƶ綯�����ij�������ʩ��

�������ߵ���ȫ����ʢ�г�˫������������ĵ綯������Ҳ�ڼ��롣2022��5�£�������������������������ԴͶ�ʽ���30��ŷԪ������100��ŷԪ�����������綯�����Ͷ�����ء�

5��30�գ������������������ҵACC���������ڷ��������ŷ�����ҵ���� “ǧ����” ���ɣ��������ǰͶ����Ӫ����ʼ���ܳ���13����ʱ�����Ƿ����������ɵĵ�һ�ҵ綯���������������

һ��ϯ��ȫ�������ս���Ѿ����죬δ��˭�ܸ������ȫ����ܲ��֣�˭�Ϳ�����ռ�Ȼ���

������Ҫ������ҵע����ǣ����⽨�������ٸ��ߵ������ɱ��������ɱ������ں������ز�ҵ�������걸����Ҫԭ���ϼ������豸����������ڣ���Ʒ����ɱ������Һ��⽨��Ҫ�Ӵ���Ա��ѵ���ȣ������յ��ع���Ҫ���ṩ�Ϲ�Ĺ��������������ɱ����ߡ�

���⣬����ҲҪ���ϣ��ա�����ҵ������꺣���г����ҹ���ҵ���⾭�鲻�㡣�ձ����¡����� LG������SDI����ҵ�ѽ�����ʳ���Ӧ����ϵ������ȫ��Χ�ڼӿ��ҵ���֡�����ACC��Northvolt��Verkor��Britishvolt��Freyr��Morrow��Italvolt��ŷ�ޱ������������ҵ��Ͷ�����ҹ���Ӧ���ں��Ⲽ�ֽ����ٸ��Ӽ��ҵĹ����г�������

�����������й����������ҵ�������̾���һƬ̹;�����ǵ�ȫ�����г�������ھ��Ҳ������գ���ҵ�ں�����Ȳ��֡���������ʱ��ҲҪ�������С��������ڡ�����꼻�һ�ֵ�Ӣ�ۡ�һ������˵����“���û�м�ʵ�Ļ������������ţ���ֻ������ɱ��”

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�