���ܹ�ʣ������������������롰����ɱ����

������������Ƿ��ʣ��

�ڽ��վ��е�2023���綯����ش���ϣ�������ⱻ�λ�����Ƿ����ἰ������һ�����źͳ��������߹�Ϊ�����ij�����ʿ������Ŀǰ������صIJ��ܹ滮�Ѿ�ԶԶ����ʵ������

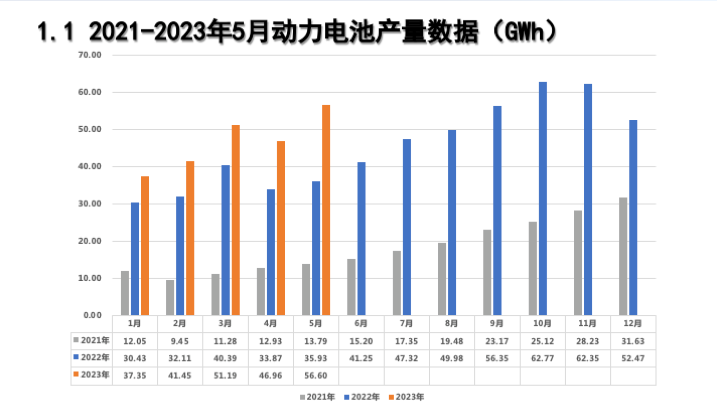

2022��������������ص�ʵ�ʲ����Ѿ�Զ����װ������ȥ��ȫ�꣬������ص��ۼƲ������ۼ�װ������1.9�����������ϰ��꣬����Ҳ��û�к�ת��1-5�£�������صIJ��ܳ���װ��������114GWh��

������2025�꣬���Ų��ܹ滮����ʵ��������ز�����װ�����IJ����ܽ�һ�������п�ԺԺʿŷ��������Ԥ������ʱ��ص�װ���������1200GWh���ң���ʵ�ʲ���ȴ���ܴ���������ﵽ3000GWh���ҡ�

�ɴ�������ҵ����ʿ���ڶ�����ز��ܹ�ʣ�ĵ��Dz�����������졣

��ɶ�����ز��ܹ�ʣ��Ҫ���������أ�һ������ˣ�����Դ���������ٷŻ������������ή�ҵľ��ƣ������ǽ��������ܵ�����﮵���Ϲ�Ӧ���š��۸��������ص�Ӱ�죬�����ҵ�ӿ����������ܵIJ�������Ӧ�˲��������

��Щ������Ѹ�͵Ķ��ߵ����ҵ�������������ܵ����ܹ�ʣ��ǿ����������ڶ�����ҵ������Ҫ�Dz�ȡ�ͼ۲����������г��ݶ�������ʵĵ��£�����Щ��ҵ�����ҵ���ʱû��̫ǿ���м�������

��Ħ��ʿ�����ķ����У����ֲ��ܹ�ʣ���м�����ܻ�������һ�ֵļ۸�ս�����⽫���ٶ��ߵ����ҵ���������������ʤ��̭�ĽΡ�����������ʱ�������ǵϵ�ͷ����ҵ��˵��Ҳ������װ�����»��ķ��ա�

��ҵ�ڿ��������������ܺͷ�չ����¼��������Ƕ��������ҵ��Ӧ���Ⲩ��ҵ��ս��������Ч������

�����������ҵ�������������ֽ������µľ�������ս���������ǰ��Ͷ�ʡ�������ҵ�۸�ս����������ؼ�������·�ߵ�ȷ�������п���������ҵ��Ӫ�IJ��ȶ��ԡ�

������ҵ��˵���ҵ�Ŀǰ���ʺ��Լ���״�ķ���������������������������ҵ����ס�Լ���λ�á�

������ز��ܣ���Ĺ�ʣ��

��2023���綯����ش���ϣ�������ڶ�����ز��ܵ�������������ҵ�Ĺ�ע��

һ�������ܾ������ֶ���ʾ��2022������ ��50��ҵ����ҵ���������Ԫ���ϵ�Ͷ����Ŀ������125������Ͷ��Ԥ�㳬��1.4����Ԫ�����ܹ滮����2500GWh������Щ�滮��Ҫ3000�����綯��������������“��ʣ����Ϊ����”��

�����������³��컪��ҲԤ�⣬��2025�꣬�й���Ҫ�Ķ�����ز���Ϊ1000-1200GWh����Ŀǰ��ҵ�IJ��ܹ滮�Ѿ��ﵽ4800GWh��

���й�����������ز�ҵ�������˵�������ʾ��2022��ȫ�꣬�ҹ���������ۼƲ���545.9GWh��ͬ������148.5%������ۼ�װ����Ϊ294.6GWh, �ۼ�ͬ������90.7%�����������ͬʱ����������Ҳ�Ѿ�ԶԶ�����������١�

����1-5�£��ҹ���������ۼƲ���Ϊ233.5GWh����ͬ�ڵĵ���ۼ�װ������Ϊ119.2GWh��

������ز�����������̬�ƣ�ͼԴ�й�����������ز�ҵ�������˹��ں�

�������ݾ�ָ��һ�����ۣ��DZ��Ƕ�����ز��ܵĹ�ʣ���Ѿ���Ϊһ�����ۿɼ�������

������شӹ���Ӧ��������Ҳ����һ��⾰�����ܽṹ�Թ�ʣ�ı������ܵ�2023����������Դ�����������ٷŻ����Լ����������ҵ�½����ܼ����ͷŵ�˫��Ӱ�졣

һ����2022�꣬�ҹ�����Դ�����г������ڸ��������Σ��������������ʢ���������ε�س����ָ�����ܡ�

������2023�������ܵ�����Դ���������˳�������Դ�г�ռ����ͻ��30%��Ӱ�죬����Դ�������������ٳ��ֳ��Ż������ơ�5�£�����Դ����������ͬ������Ϊ60.2%��ȥ��ͬ�ڣ���һ����Ϊ110%��

���⣬3���𣬹���ȼ�ͳ����̴���������棬������Դ�����������������������ĸ���Ҳ���������µIJ�ȷ���ԡ�

������2023��һ��ʼ��������ز��ܵ����Ž���Ҳ���������Եı仯��

һ���棬ͷ����ҵ����2022������IJ��ܿ�ʼ�����ͷţ��������г���Ӧ�ı��ͳ̶ȡ�����������ʾ������������д��º��人��Ŀ�����������ɹ��ⶥ���人���ڹ������IJ�����ǰ��ͨ������ʱ���������ڡ��㶫����ʱ�����Ĵ�ʱ��һ�ڵȹ������Ѿ���ʼͶ����

��һ���棬��������ҵ������̵ı�����������͡��߹�﮵��о�ָ�������������10��������Ŀ�У���Ͷ�ʹ�����Ԫ�Ĵﵽ6�𣬲��ܲ������10GWh���ϣ���ߴﵽ60GWh��

��������֤ȯ���㣬2023-2025�꣬���ڶ��߶�����س��̹滮���ܸ�������Ϊ46%��Ҫ���Ը���һ�߳��̣�28%����������ҵ��35%����

һ��������Դ������ҵ�������ٷŻ�����һ�ߵ�س��������ڼ��ٲ��ܵ����ţ���ҵ�ڿ�����ع�ӦԶԶ�����˳�����װ�����������ֵ�صIJ��ܹ�ʣ��Ȼ��������

ֵ��ע����ǣ�������ز��ܹ�ʣ��ͬʱ�������ֳ����ʲ��ܹ�ʣ�����ʲ��ܲ���Ľṹ�����������ʲ���ָ����������̡������ܶȶ��ﵽ�ϸ�Ҫ��ĵ�صIJ��ܡ�

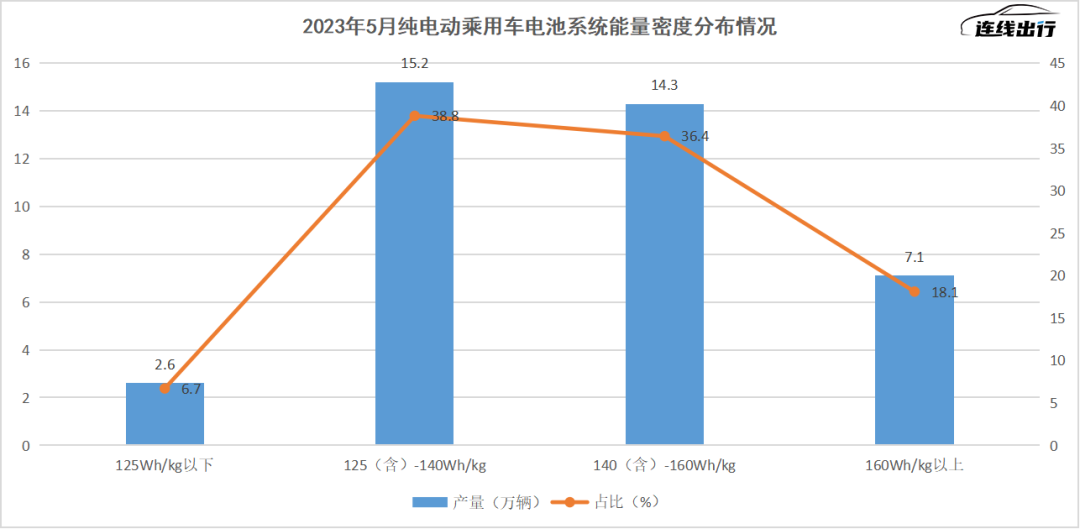

�й�����������ز�ҵ�������˵�������ʾ������2023��5�£��ҹ����綯���ó�ϵͳ�����ܶ���125-160Wh/kg�ij��Ͳ�����࣬ռ�ȸߴ�75.2%�������ܶ���160Wh/kg���ϵij��Ͳ���ռ�Ƚ�Ϊ18.1%����ȥ��ͬ����һռ��Ϊ31.6%���������ܶȵ�صIJ���ռ�������������Ǹ߶˵�ز��ܲ�������֡�

2023��5�´��綯���ó����ϵͳ�����ܶȷֲ������������Դ���й�����������ز�ҵ�������ˣ����߳�����ͼ

�����Ϸ������������������ҵ���ܹ�ʣ��Ҫ�������γ�����������͵�س����������������£�����һ�������ڶ��������������ҵ����������Ӱ�졣

�Խ���1-5�µIJ�������Ϊ����Ŀǰ���ڶ��������ҵ�ľ�����������ͣ�������ʱ�������ǵ�����ͷ����ҵ��ɵĵ�һ�ݶӣ��ȶ�ռ����7�����ϵ��г��ݶ�����������д��º�Լռ1�ɣ�ʣ��Ϊ�������2�ɣ����Ƕ�����ҵ��������ͷ��Ѫ���ġ�

���ʧ��֮�£���ز��ܹ�ʣ������һ���ԣ�������ܵ��˺��ģ�������ռ�ʸ��͡���������������ͷ�����еĶ����ߵ����ҵ��

������ҵ������ʾ��5�£���װ��������ǰʮ��Ĺ��ڵ����ҵ�У��д��º�����γ��ܡ������߿ơ������������ࡢ��������Դ�����������ȳ��������ĵ����ҵ��װ�����������˻����»�������Ͱ����Ѿ�������ǰ15��

���У��д��º����ܵ����οͻ��������ٶ����µ��װ�������١�������Թ�ʣ�ĵ��ʹ�����

ͼԴ�д��º�����

��2022��Ʊ�����������������д��º�Ӫ�յ���Ҫ��Դ��С���������䶯����صĵڶ���ͻ����ɹ���ģռӪ���ܶ��17%������������2022���°��꣬�д��º���ҵ����������»���2022��6�£��д��º��Ķ������װ��������ҵռ�Ȼ���11.5%��������ȥ��12�£������ݱ����»���6.53%��

�г��ݶ���½������д��º��ľ�Ӫ�����˾�ѹ�������ò�ͨ��“������Ч”����ͼ磽⡣

����5�£��д��º����س����ģ��ԼӦ���ҵ������Ϣ���ݷ���������Ϣ���˴ν�ԼӰ���Ӧ������������2000�����ϣ��漰�д��º��ڳ��ݡ����š��ɶ���üɽ���人���Ϸʺͽ��ŵ�ȫ���ߴ��ҵ���ء������ý�屨������˾���в�����ְԱ����“��Ч���ϸ�”Ϊ�ɱ���ְ��н��

����֮�⣬��γ���Ҳ��3�±���������Ա30%���ϵ���Ϣ����1.6����Ա�����������㣬�ù�˾�������������ӽ�5000�ˡ�

�������Ұ�Ŵ���Է��ֶ��ߵ�س������ʱ��г��ı���Ҳ�Dz��ֹ۵ġ������߳��в���ȫ�������������2021��1022��Ԫ�Ľθߵ��ѵ�ȥ70%����ֵ��2023��һ���ȸù�˾��ӯת��������1.65��Ԫ��ͬ�ȴ��237.68%����γ��ܺ��д��º�����ֵ�µ���������50%���ҡ�

���װ�����»���������Щ�����ҵ��ҵ������ֵ���ֱ������ܵ�Ӱ�죬��Ҳ��ӳ����ҵ�������������ߵ����⡣���ڶ��ߵ����ҵ����������ͨ���ͼ۵ķ�ʽ������ݶë���ʡ������ʶ����ߣ�����������Ҳ�Ͳ��㡣

�������д��º�Ϊ�����䳤��������ȡ�ͼ۲��������г��ݶ�Ѿ���ӯ��������������й���������ʾ��2019-2021�꣬�д��º�������ص�ƽ���ۼ۷ֱ�Ϊ0.87Ԫ/Wh��0.64Ԫ/Wh��0.65Ԫ/Wh������������ʱ��ͬ�ڵ����۾��ۡ�

ͬ�ڣ��д��º���ë���ʷֱ�Ϊ4.8%��13.6%��5.5%������ͬ��ͬ��20%-30%��ˮƽ��2022�꣬��˾ë�����������10.3%�������ɱȲ���ͬ�ڶ��ߵ����ҵ��γ��ܡ������߿Ƶȵ�ˮƽ��

����Ħ��ʿ���������·������б����жϣ������ڵ�ز�����Ȼ��ʣ����ʹ�ü۸�ս���ɱ��⡣ӯ���������ߵĶ��ߵ����ҵ�ǣ��������ܿ���ס�������ĵͼ۲��ԣ���������ű�������̭�Ŀ��ܡ�

�������ߵ����ҵ������ҵ���ܹ�ʣ���ŵ�ͬʱ������ʱ��Ϊ������ͷ����س�����Ҳ���ù���

ͼԴ����ʱ������

����4��5�£�����ʱ���ĵ��װ���ݶ���������������40%�����ǻ��������ȥ��ȫ��48.2%����ռ����˵������һ�����»���

��ҵ�ڿ���������ʱ���������ͻ��Ƴ���“﮿���”�ƻ������Ե����г��۵ļ۸�̼�����20��Ԫ/�ֵļ۸���㣩����ȡ����δ������80%�ĵ�ض�������������ҵ���ܹ�ʣ�����ѹ�������֡�

����˼���ǣ��ڶ�����ش�������“��ز��ܹ�ʣ”��һԤ���ģ��������ͳ������ҳ���Ĵ���������ζ�ţ����ܹ�ʣ�������γ�����˵��Ҳ����һ�����¡�

��������Դ�Ƽ�ְҵѧԺ����Դ���������о�ԺԺ����������߳��з����ƣ����ܹ�ʣ�ᵼ��һЩ��������Ĺ�Ӧ�̣��õ��ʵͼ۵���������Ӷ��ή�ͳ�����Ʒ�����ܣ����������ܹ���˥��������������ȼ��ը�ȡ�

������������ز��ܹ�ʣ��һ�����豻��������⡣��������ҵ��չ�εIJ�ͬ����ͬ��ҵ��������ʣ����ʱҲ��ȡ�˲�ͬ�IJ��ԡ�

Ŀǰ��������θ��Ƶ�ز��ܹ�ʣ�����⣬��ҵ��̽����������Ϊ������·�����ֱ�Ϊ���������⡢Ӧ���ڴ��ܺͳ������������������������ַ���Ҳ���������������⡣

���ȣ������г��Զ���������Ÿ�ȷ���Ե����������л���Ԥ�⣬2026��ŷ�Ķ������������690GWh����2021�����������Ľ�8�������й��Ķ�����������ṹ��������﮵��Ϊ������ͳɱ���������������ȫ���������ԣ����ں������˵�Ǽ����������ġ����磬��˹������2021���������ȫ��Model 3��Y�ı������汾���ͻ����������﮵�ء�

�ڴ˱����£����ڶ��������ҵ�����г����ŵ��ٶ�Ҳ�������졣��SNE Research������ʾ��2023���һ���ȣ���������ʱ�������ǵϡ�Զ�����������ܿƼ�����������ҵ����ҵ�����˺���װ����������ǰʮ�����У����ǵ��г��ݶ��ͬ�����ٸߴ�633.9%��

���ǵϵ�Ƭ���չʾ��ͼԴ���ǵ��������ں�

�й������ҵ��������Ȼ�Ѿ���Ϊ���������ܵ���Ч��ʽ������س��������ǽ����������ĵ����װ���������⽻����ô��Ҳ��Ҫ����ҵ���ں�����в��ܵı������Ľ���

���ǵ������Ա��ع�Ӧ��Ҫ�����ҵ������Ͽͻ����½����������ģ���ֻ�Ҫ��������Ӧ�����⣬Ҳ����������µĹ����ܱ��ҵ����ʵĵ��ԭ�Ϲ�Ӧ�̡��豸��Ӧ�̵ȣ���ͨ����ҵ��ȺЧӦ���γ������Ч�ʡ����ͳɱ���

���⣬������ŷ�ȵص���ط���������ҵ��ԭ������Դ��̼�ŷŹ�����������̼������̼��������Ԫ�����ñ�����ר��Ҫ������Ҫ��ȶ��о�����Ͽ���Ҫ��

������Щ���ض��ڵ����ҵ���ֽ�Ͷ�롢�ʽ���ת�����������ͺ�����Ӫ���Dz�С�Ŀ��顣����֤ȯ�б����������ܹ�ģ������Ҫ������ǰ�ڸ�Ͷ��Ļ����ϣ���һ��1GWh��ز�����ҪͶ��3-4��Ԫ����һ���ַ��ں�����ܸ��ߡ�

������ת�ع��ڣ����Ѷ������Ӧ���ڴ��ܺ�������ؼ��������������ҵ�Լ������ո��������Ȩ��ͬʱҲ����������˵Ŀ�ȱ����˫Ӯ�ķ�����

���ܷ��棬�ڵ�������Դ�ṹת�ͼ��ٵı���֮�£�“�������”�ѳ�ΪĿǰ���������ҵ���ڹ�ע���صĹؼ�����Ҫʵ����һĿ����ߴ�������������Ҫ��

������֤ȯԤ�ƣ�2023�꣬ȫ��Ĵ��ܵ�����������ﵽ260GWh��2025�꽫������625GWh�������������Ϊ54.9%����������֤ȯ���㣬2023-2025���������ܸ�������71%����Զ����������ڶ�����ص��������١�

ͬʱ������Ӧ�ýϹ�ĵ绯ѧ���ܼ�����������﮵��Ϊ��Ҫ���ϣ��ҹ�������ص�����Ҳ��������﮵�ؾӶࡣ��ˣ�����ϵͳ�ǹ���﮵�ع�ʣ���ܺ��Ӵ���ľ�������֮����

������ʱ��Ϊ�����佫Ϊ�������ܽ��������Ӧ��FlexGen��Ӧ10GWh���ܲ�Ʒ��ΪӢ������ԴͶ����Gresham House���ڽ���7.5GWh��Ʒ�Ĺ����ȡ�2023���һ���ȣ�����ʱ������ҵ���ռ�ȴﵽ��20%����2022����һռ����16.3%������ʱ�������ٷ�չ����ҵ��

�ֱ�����γ��ܣ������ں������š����������ȵض�Ͷ�������˴��ܹ�������Ͷ�ʽ���360��Ԫ���ܹ滮���ܳ�120GWh��

��γ��ܴ��ܲ�Ʒ��ͼԴ��γ��ܹ���

�����������ҵ���Ѽ��ٶԴ�����Ŀ�IJ��֣�Ҳ����ζ�ž����ļӾ硣

���±���ָ�������ڵ�ز��ܳ���������ʣ��Ŀǰ���������ҵ�ڴ����������ٵ�ѹ������������������Դ������ҵ��

��������Ҫ��ս֮һ�����ǵ����ҵ�ǽ��۸�ս��ս��ȼ�����˴�����ҵ���йش崢�ܲ�ҵ�������˵�������ʾ������4�£�����ϵͳ�б������̽��1.25Ԫ/��ʱ�������½�9%��

�ⱳ�������Ÿ�������⣬����Ŀǰ���ܵ������ʲ����ߣ�����“��������”������Ҳ�������������ķ�չ���١����е���ͳ�ƣ�2022�꣬��Դ������Դ�䴢�豸���վ�����ʱ����1.44Сʱ��������525Сʱ�����нϴ�������ռ䡣

��˶��ڿ������۸�ս�����ģ������ߵ����ҵ�����ӱ㲻��ù���Զ����Դ������ҵ���ܾ���֣������������ʾ������ҵ���ļ�������ҵ���ͼ۾���������ã���2024��“����80%�ģ�����ϵͳ�ṩ�̣���ҵ�ᵹ��”��

���������ն����ߵ����ҵ�ǻ���Ҫͨ���Լ�Ѱ�����ϵ���ͻ�ơ����������Ʒ�ľ�������������ʲ��ܣ����ڸ���Ӧ�ó�������ȡ�����Ļ��ᡣ

�ݳ����ǿ��ܽᣬ�ֽε�ؼ����Ĵ��½�Χ���������棬һ��������ӵ�صĻ����Ͻ��в��ϴ��£����������ϡ��������ϡ���Ĥ�����Һ���Ĵ���ϴ��£�������ϵ���£������̬���Ƶ硢���﮿����ȡ����⣬�ṹ����Ҳ�Ƕ�����ش��µ��������ܷ���

����������Ŀǰ������ʱ���ͱ��ǵ��������������ӵ�غ���������﮵��з����ӷ��ҵ����������Դ�������߿Ƶ���ҵ������ռ���̬��صļ����ߵ㣬��Ԥ�����ڽ��꽻�����̬��ز�Ʒ���д��º������ܿƼ�����ҵ��רע�ڹ�̬��������������ģ������ʱ��㻹δ��ȷ���� ���ϼ�������������������ز��ܵ������ͷ����ʲ��ܡ�

�����ҵ�ǵļ������¿���˵�ǰٻ���ţ�����Ҳ��ζ�ż���·��δ���ʣ���ȷ���Ƿ����ȫ������ҵ����˽�����������ҵ�����з�Ͷ������ĺ;��ġ�

�ܵ�������Ŀǰ���ڶ��������ҵ�ѽ��빩������ĽΣ��ܵ�����Դ���������Ż����滮��ز������ͷŵ�Ӱ�죬δ����ز���Ҳ���н�һ����ʣ�Ŀ��ܡ������ܹ�ʣ�������ĵͼ۾����������ٶ����ߵ����ҵ����ʤ��̭���Դˣ�����������ͼͨ���������ۺͷ�չ���ܵķ��������������������ף�����Ҫ�������صļ���ʵ���ܷ���ϡ�

����ʱ�����³���عȺ����ʾ�����������ҵ�Ѿ������˴�“��û��”��“�ò���”���°볡��

��ǰ�볡�����������ҵ���Ѿ�����������г�������������������뾺�����Ӽ��ҵĺ��̣���ҵ������Ҫͨ�������Ĵ��¡���Ʒ�����������������������졢���������г�����ֻ�������������ҵ�Ų��ᱻ���ܹ�ʣ�����������ܣ����Ƿ�������Ϊ����������Դ�����г��ʹ�����ҵ���ģ��չ����Ҫ���֡�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

����С���ɱ��ߡ�����������в ��������ʧ�ܵģ�

2024-05-21 09:50 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

����С���ɱ��ߡ�����������в ��������ʧ�ܵģ�

2024-05-21 09:50 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�