�������ţ�﮵�صġ�����롰���Ρ�

ʱ��:2023-02-12 10:45��Դ:�����о�Ժ ����:����ˮ��

���:

��

����ݹ���ҵ�ķ�չʷ���ǿ��Է��֣������ڶ���ҵ������ԭ������——�����IJ������š�

ʱ���ĺ���֮�£���ҵ���Ե�����ҵ�������ڵı�Ǩ��

û��ѡ���Ȩ����ֻ����������������������

������ҵ����Ȼ�Ӹ��ٳɳ��ڽ������Ρ�

�Ե�س�����,���ܹ�ʣ����������ͷ���ϵ�“��Ħ����˹֮��”��

Ȼ������ҵȴ�����ߣ�ֻ������“��ͽ����”���У�������ܾ������������Ρ�

��ǰ���й�������ҵЭ�ᣨ���¼������Э������2022��Ȳ������ݡ�

�����ߺ��г���˫�������£�2022�꣬����Դ�����г���������ʽ������

�����ֱ����705.8������688.7������ͬ�ȷֱ�����96.9%��93.4%���г�ռ���ʴﵽ25.6%����������12.1���ٷֵ㡣ȫ������ռ�ȳ���60%���ҹ�����Դ��������������8��λ��ȫ���һ��

��Ϊ����Դ���ĺ����㲿����﮵��������ͷ������

�����й�����������ز�ҵ��������������ʾ��2022��1-12�£��ҹ���������ۼƲ���545.9GWh��ͬ������148.5%��������Ԫ��ز���212.5GWh��ռ�ܲ���38.9%��ͬ������126.4%;������﮵�ز���332.4GWh��ռ�ܲ���60.9%��ͬ������165.1%��

Ȼ�������ⲻ��û�С�

﮵�ز���������ͬʱ��������ͷ��ǰ���ǡ�

��ά����﮵粻��ȫͳ�ƣ��ѹ�����﮵������Ŀ�滮Ͷ�ʸߴ�1.43����Ԫ����ҡ���ͳ�ƣ���2022����ļ��ȣ�73��﮵����ҵͶ��������Ŀ���82����Ͷ�ʽ���ۼƳ�4167.36��Ԫ��������ز��ܳ���644GWh��

���ڽ���3�£��й���ѧԺԺʿŷ�����߾��ѷ�����ز��ܹ�ʣԤ��������ʾ��2025���й���ز��ܿ��ܴﵽ3000����ʱ,��ʱ��س������ɴ�1200����ʱ�����ܽ������ʣ��

��﮵������������ڵ�ʱ�̣�������ʣ�������٣�����ӵ��������⡣���ܼ���ӭ����ҵ��“ϴ��”��

01

“PPT”���ܣ�������Ҳ��

���ܹ滮������������ֱ�Ϸ��Ϊ“PPT”���ܡ�

������ͬ��������һ�㣬���Ŷ��ֵ�ͬʱҲ��Ϊ�Լ�׳����

2021�꣬﮵�ز��ܾ���������εȻ�ɷ硣

�䳲��Դ����ڶ���������������2025��ȫ����ܹ滮Ŀ��������600GWh����ʱ��2021�����2%��ռ�ʵķ䳲��Դ����ռ���ķ�֮һ���г��ռ䡣

�������ķ���֮������զ�ࡣ������˼����Ŀ�곬��������ʱ����

�������䳲��Դ�ӳ����ֱʣ��к�﮵�2025��滮����Ҳ������500GWh����������ʱ��ԭ����500GWh���ϵIJ��ܹ滮����γ���200GWh���ϵIJ��ܹ滮��������4��﮵�س��̵IJ��ܹ滮��2025���Ѿ�������1.8TWh����������������س��̵������Լ�δ����������Ŀ��

2022�����������������ҡ�

���ݹ�����Ϣ������ʱ����2025����������ﵽ1000GWh����Ϊȫ����TWh����س������ǵ�(002594)����Ԥ��2025���ع滮���ܽ�����600GWh��������(300207)��2025��ȫ��滮�ܲ���Ҳ�ﵽ500GWh��

����ͳ�ƣ�ȫ�����������ܵ�ز��ܹ滮�ѳ���6480GWh��ȫ���������ҵ���ܹ滮�ܿ��ܽ���8000GWh�����㽫2025��﮵�ص�����Ŵ���2000GWh���滮�IJ����Ѿ��ﵽ�����400%��

��Ȼ�����ɷ��ϵ��ǣ�PPT�����վ�����һ��ˮ�֡����ǣ�����ʵ��Ͷ���ֽ�ʵ��Ͷ�ʶ��������2025������Ծɴ����ʣ��

�䱳��������������ڶ��س������Ρ�

����ʱ����ʼ����عȺ��ǰԤ�⣬��2030�꣬ȫ�������װ�������ﵽ4800GWh����1GWh�ĵ��ֵ10��Ԫ����ô��ʱ��������г�����һ���ֵ��5���ڵ�“����”��

“����”����ζ�����������ڣ�·;�������������ҵִ��յ㣬����Ҳ���ܻ���ʡ���û��������“����”�����ģ�ֻҪ��̤����﮵�ز�ҵ������·��������ͷ��

��ҵ���������ھ����˲��ܹ�ʣ�ķ�չ���ƣ���ȥ����������·ǰ�У�ֻ�ܵ��ӣ�ֻ�ܵ�����ֻ�ܵ����š��漴�����ϱ����˲���λ�á�

�����㲻ȥ������ܣ�����Ҳ��ȥ������û��ѡ����������֮���Ǽ۸�ս���������»�����ʱ��û�˻�ѡ�Ͳ��ܣ����ط�Ͷ�����Դ����﮵�ز�ҵ����ҵ���⡢�̶��ʲ��۾����⣬�������Ҳ����ͣ�¡�

��ˣ�����ѭ����ֱ�����ܳ��塣

﮵�س�����Ȼ����“��ͽ����”�����Ρ�

02

����Ż�

���˹�����ʣ�Ĵ���⣬����Ż��ٴθ������һ����

“2023���й������г�������Դ�������ٺܿ��ܻ��½������϶��������ҵ�½������ͷţ���֮��ع�Ӧһ�����ʣ��”��ǰ���й�����������ز�ҵ�������˸����鳤���Ӷ��ڸ�������2022���������̳���ص��ἰ�˵�ز��ܹ�ʣ�����⡣

2022�꣬����Դ��������688.7����������93.4%���ֹ۹����£�2023����Դ������950����������38%��93.4%��38%���������ɴ���»���

���⣬�߰�������ﮡ��ܡ����ɱ��������������ʲ��㣬�����߳����г����Դ���������������Դ�����ʵĽ�һ��������

����������������������߳��У�����Դ�������ʲ����ֹۡ����꣬ȥ����ij��������ʡ�ף�5��ʱ�䣬�ݳ�ʱ����δ����εС�������ǵϡ�A00�������������У��������ࡣ���ѻ�����ȫ��ѡ����ȼ�ͳ���

�Զ���������Դ����С���в������㡣

03

2023����Ը�����

������֪������Դ����Ǯ�������ܡ�

��������ԭ���ϼ����������㲿���Ϸ֣����ֳ���û�����ܵ�����Դ����ҵ���ٷ�չ�����еĺ�����

��2022���綯����ش���ϣ��������Ŷ��³������ֱ�Զ�����سɱ�ռ�����ܳɱ���60%�����൱�ڸ�����ʱ����

���̨������ʱ�����³���عȺ��ʾ“��������Ǽ۵Ĺ���������������ԭ���ϵ��ʱ�������������Ʒ�����ִ�����ǡ�”

�ڴ˱����£�����ʹ��˼ʹ�����������з���������ص��뷨Ӧ�˶������Ƚ���˱����Լ�������⣬�ֿ���ͨ��һ�廯������Դ���Ż���Դ�����ͳɱ����ֽΣ����ż����Ĵ�����ƹ㣬�ڶ��ʱ�����ʹ�õ�����켼�����ż�Խ��ģ��������һ�廯������ʱ�����١�

�ӳ���������601633.SH�����������ķ䳲��Դ2022������������6.1GWh,����89.44%��

ε������Ҫ�Լ�������ص���Ϣ�����˾���֪��ε����ؿƼ������գ�����˾��Ȼ�������ù�˾��Ҫҵ���ǵ�����������ۣ�ע���ʱ�Ϊ20��Ԫ����ε���ع�����˾100%�عɣ����³�Ϊ���

�¹���߸���������칤��أ������������߿ƣ�002074.SZ������������VLKAY�������ڶ�����صIJ��֡����ۡ�����(F.US)��֪������ķ�Ӧͬ��Ѹ�٣�ͨ���Խ��з����ģ����ʵ���ʽ���������

������˹����TSLA.US��Ҳ��ʼ�³��Խ���������ߡ�Ҫ֪����˹����������רע�ڵ����ƣ���������ʱ��ͬ���գ���һ����˹�������³���

��˹����ʾ����Ͷ�ʳ���36����Ԫ�������ڻ����ݵij���������������400��ƽ��Ӣ�ߵ�ռ������½������������滮����ܴ�100GWh��

100 GWhֻ����˹����һ��“СĿ��”����˹���ij��ڲ���Ŀ��Ϊ1000GWh����2000GWh��3000GWh��������ʹ���Բ���ء�

�½����������������������͡�

��ľ���ѹ���£�������ҵֻ�������ͼ۲����������г���

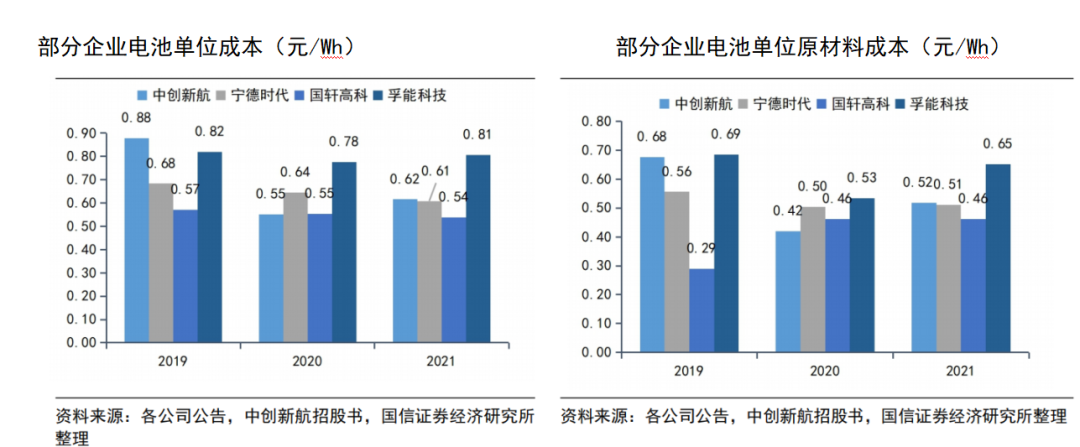

�ӡ��綯�����۲�ҡ���õ����������ʾ��2019�꣬ij��س��Թ������ģ�鲻��˰����Ϊ0.78Ԫ/Wh��Զ��������ʱ����1.05Ԫ/Wh�������˽��ķ�֮һ��

2020�꣬�õ�س��ı����ٴ��½���0.6Ԫ-0.62Ԫ/Wh��������ʱ����0.9Ԫ/Wh�����˽�1/3��

���⣬����س��̶Բ�ҵ������������һ����ࡣ����ԭ���ϡ������㲿���ɱ���ͬ�����ճɱ����ϴ�

������������˽ϴ�����������ͼ۲��Ե��ӳɱ����죬ʵ���ϼ���û��������ԡ�

﮵�صļ��Ҿ����ɼ�һ�ߡ�

�����³����ء��ͼ۲��ԡ��ڶ���½��߹�ͬ�Ӿ��ҵ������

04

�������߳���

����SNE���ݣ�2015�꣬ȫ��������г��У��й���ҵ�г��ݶ��Ϊ16%������2022��ǰ11���£��й���ҵ�г��ݶ��Ѿ��ﵽ64.5%��

�й���﮵��������ɳ�Խ����Ϊ���պ���������������ӵ���г��Ĺ��ҡ�

������Ϊ�������Ǻ���ս�Բ�ҵ��﮵����Ϊ�����㲿��������������߶����ӡ�

����2022�ϰ�������Դ�����ʽ���6%������2030�������40%���ϵ�Ŀ�������Զ������г��ռ伫���Ӵ�

����г���������������ͣЪ��

������ͨ����������������2023����Ч�����ݷ����¹棬2023��12��31��֮��Ͷ��ʹ�õij������������е��κβ���������ص����ʵ���������װ�ģ����ų�������˰�յ����ʸ�

�Զ����������ķ���Ŀ�ı���“������”��ͨ�������趨ó�ױ��ݣ����������Ʊ�������Դ��ҵ����Ϊ�ľ��dzԵ����⡣

ŷ��̼��˰�����ö�ʱ�䣺2023��10�������У�2026��ȫ��ʵʩ���������Ķ�����ء����������Դ��ҵҲ���ܵ��ϴ�Ӱ�졣��Щ��ҵ�����������˰���������ӳ��ڳɱ��������ɴ�������﮵�صĽ����ż���

�������ߵı仯�Թ���﮵��Ҳ��һ�������ս��

05

����ԭ��

�ݹ���ҵ�ķ�չʷ���ǿ��Է��֣������ڶ���ҵ������ԭ������——�����IJ������š�

��ҵ�ķ�չ������ѣ���ҵ���������������һ��������ǿݡ�

�ڲ�ҵ��չ���ڣ�һ·��·���ƣ�����ն�����Ҵ���������ҵ��������ʱ�ڣ�ͨ��Ұ��ʽ������չ׳������Ȧ�ء��ڲ�ҵ����Σ������Ų��ܹ�ʣ�������Ӿ����ս��

﮵�أ��ڲ�ҵ�ӳɳ����������������֮ʱ����������Ż���������ʣ������ӵ������������ľ��棬��ҵ���������ߣ�ֻ�ܼ�������Ե�������Ϊ��

��ijʱij�̣��������ŵ�ȷ���Ϊͻ����Χ�ķ�������ͬ��Ҳ�����˺�Ȼ���صľ��档

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2024﮵�����б���

2024-05-24 18:59 -

���⡱�紵���̡����ڴ��г� �Ĵ�������

2024-05-23 09:19 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28 -

��ȫ�����������ޡ�﮵�غ�����������������¥��

2024-04-01 09:47

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2024﮵�����б���

2024-05-24 18:59 -

���⡱�紵���̡����ڴ��г� �Ĵ�������

2024-05-23 09:19 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�