��������ӵ�ز�ҵdz��

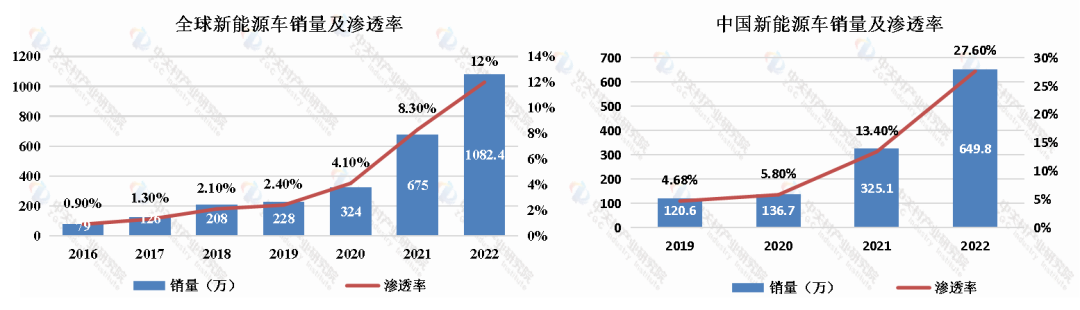

2022���ҹ�����Դ��ӭ������ʽ����������Դ���ó��ۼ���������Ϊ649.8����,ͬ������96.3%��������Դ������ǿ������Ĵ����£����������ҵӭ���˿��ٷ�չ����Ϊ�������������IJ�ҵ����֮һ�����ĴӶ�������������������������Զ�������ӵ�ز�ҵ��չ��״�����������Լ�δ����չ���ƽ���ȫ�������

01 ��ʶ����������ӵ��

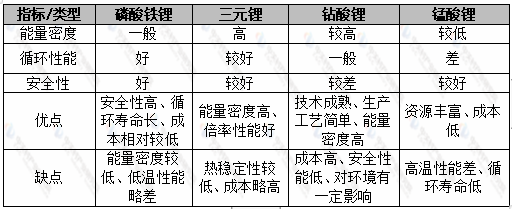

��һ�����������ͣ�������ﮡ���Ԫﮡ�����ﮡ������

���������ָרΪ�����ṩ������Դ�ĵ�Դ����ָΪ�綯�������綯�г����綯���г����߶������ṩ���������ء����ŶԶ����������Ҫ��IJ���������������ز��ϻ������£��ӿɷ���ѭ��ʹ�õ�Ǧ���أ������ӵ�أ��ٵ������أ��ٵ���������ӵ�ء������ӵ�ء�ȼ�ϵ�ء���������ӵ�����ͬʱ��������أ����������ܶȸߡ���������ȸߡ���ѭ���������ص㣬���ֽε�����������ء�

��������ӵ�������������ò������Ϳɷ�Ϊ������﮵�ء���Ԫ﮵�ء�����﮵�ء�����﮵�أ����������﮺�����ﮣ�������﮵�غ���Ԫ﮵���������ܶȡ���ȫ�ԡ�ѭ�������������ɱ��ȷ���߱��ۺ����ƣ����Ӧ�ø�Ϊ�㷺��

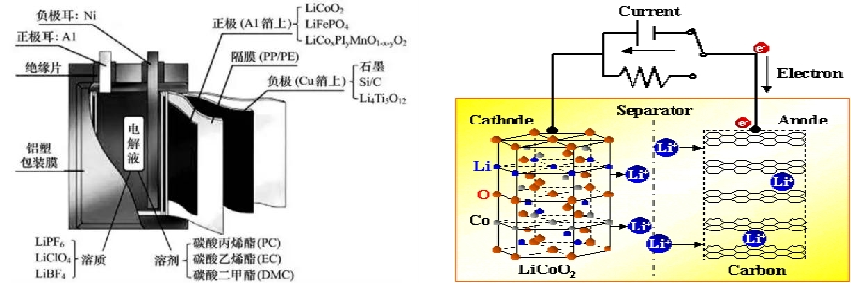

������ԭ���빹�ɣ����������������Һ����Ĥ

ͼ1 ����ӵ���ڲ��ṹ������ԭ��

��ͼƬ���������磩

��������������ӵ������Ҫ���������Դ����Ҫ������������ﮡ���Ԫﮡ�����ﮡ�����﮵ȣ�Ŀǰ������﮺���Ԫ﮽�Ϊ���á�

��������������Ӻ͵��ӵ����壬�������ܺ��ͷ����ã���Ҫ��������Ȼʯī������ʯī���м���̼��ʯīϩ��������ϲ��ϡ�����﮵ȡ����ڳɱ���������ȵȷ��濼��Ŀǰ���������г�����������ʯīΪ����

��Ĥ�����Խ����������ֿ���ֹ�ڵ�����ֱ�ӷ�Ӧ��ʧ������һ�㱡Ĥ����ҪΪ��ϩ����Ĥ������PP���۱�ϩ��/PE������ϩ��/PP��㸴�ϸ�Ĥ��PP��PE������Ĥ����Ϳ��Ĥ��

���Һ��һ��ý�����ʣ�����������֮�������������ӵ����á����Һ�����ʡ��ܼ������Ӽ���ɡ�������ҪΪLiPF6��LiBF4���ܼ���ҪΪ̼�������ܼ������Ӽ���Ҫ��̼������ϩ����VC��������̼����ϩ����FEC���ȡ�

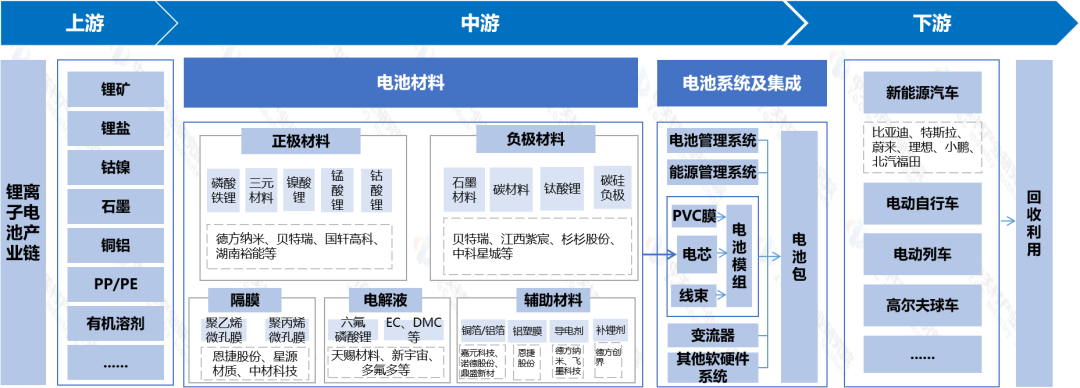

��һ����ҵ������ҵ���������漰���϶�

ͼ2 ����Ӷ�����ز��ϲ�ҵ��

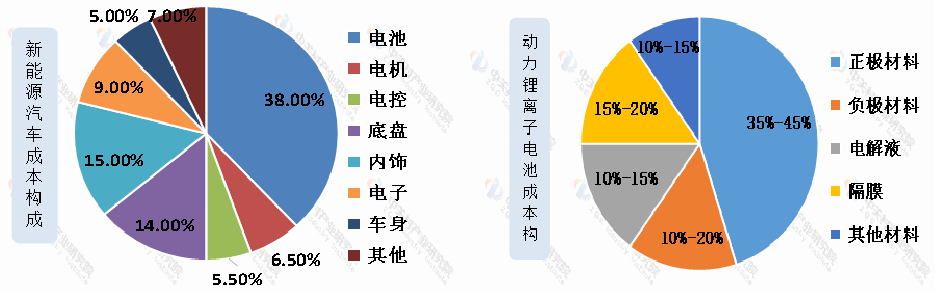

�������������Դ������ɱ���߲��֣����������Ƕ�����سɱ�ռ����ߵ�ԭ���ϡ�������������ɱ�Լռ����Դ�������ɱ���38%����������Լռ��ز����ܳɱ��ı�����35%-45%����������Լռ��10%-20%����ĤԼռ��15%-20%�����ҺԼռ��10%-15%����������������ֿǡ����ǵ�Լռ�ɱ���10%-15%���ҡ�

ͼ3 ����Դ��������﮵�سɱ�����

ͼ4 ����Դ��������������

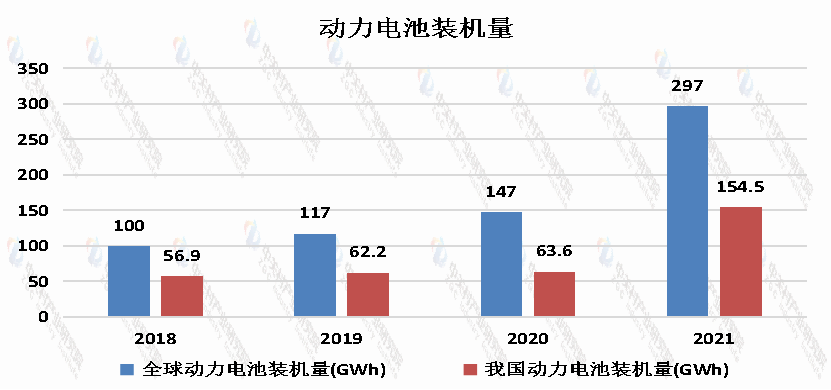

ͼ5 2018-2021�궯�����װ����

չ��δ����������ز�ҵ������ɫ�������ƶ��¼������ָ���������������Ҫ������������˵綯��Ŀ�꣬�ƶ�����Դ�����ķ�չ��2020��10�£��ҹ�����Ժ�칫��ӡ��������Դ������ҵ��չ�滮��2021-2035�꣩������ȷ��2025���ҹ�����Դ�����³��������ﵽ�����³�����������20%���ң�2035�꣬���綯������Ϊ�����۳��������������������ó�ȫ��綯������������2020�꡶�����Դ�����ͻ����ƻ�����2021�꡶�»����ƻ����г�ֹ�������Դ�����ķ�չ����ȷ����2030������Դ��������50%��Ŀ�ꡣŷ�����У��������2040����ʹ�û�ʯȼ�ϵ�������Ӣ�����2035��綯���ʴ�100%����չ����Դ�����ѳ�ȫ����Ҫ������Ĺ�ʶ�����������Ϊ����Դ���������洢��ת��װ�õĻ�����Ԫ��������Դ�����ĺ����㲿�����似����չˮƽ��ȫ��������ҵ�綯��ת�͵Ĺؼ�֧�š���ȫ��������ҵ�綯�����˳��£��������δ�����������������ռ䣬GGIIԤ�ƣ�2025��ȫ������س��������ﵽ1,550GWh��2030�������ﵽ3000GWh��

������������֣��������ң����жȸ�

���������������Ҫ�������й����ձ��ͺ�������ҵ�ڲ�����ҵ�ڶ࣬������Ϊ���ң���ͷ��ҵռ�ݽϸߵ��г��ݶ��ҵ�����г����жȽϸߡ�����SNE Research�������ݣ�2021��ȫ��ǰʮ���������ҵװ����ԼΪ270.8GWh��ռȫ�������װ������91.2%��

�ҹ�������ҵ�Ѿ߱����ʾ���������ȫ���г��߱�һ���ľ�����λ����ȫ�������װ����ǰʮ���У��ҹ���ҵռ��6ϯ���г��ݶ�ԼΪ48%������ʱ���������װ������ߴ�96.7GWh���г��ݶ�ԼΪ32.6%�����⣬���ǵϡ��д��º��������߿ơ�Զ���������䳲��Դ������װ����ȫ��ǰʮ��2021���й�ǰʮ���������ҵװ����ռ�г��ݶ�92.20%��������Դ������ǿ�������£��г�������Ӷ�����ص���������������ͷ����ҵ���ܼ���Ӧ�����ϸ��ӳ�֣������˿�������������Ӧ����ռ�ʵõ���һ����������

��һ���ɱ������Դ�ɱ��߰����Ʋ�ҵ��չ

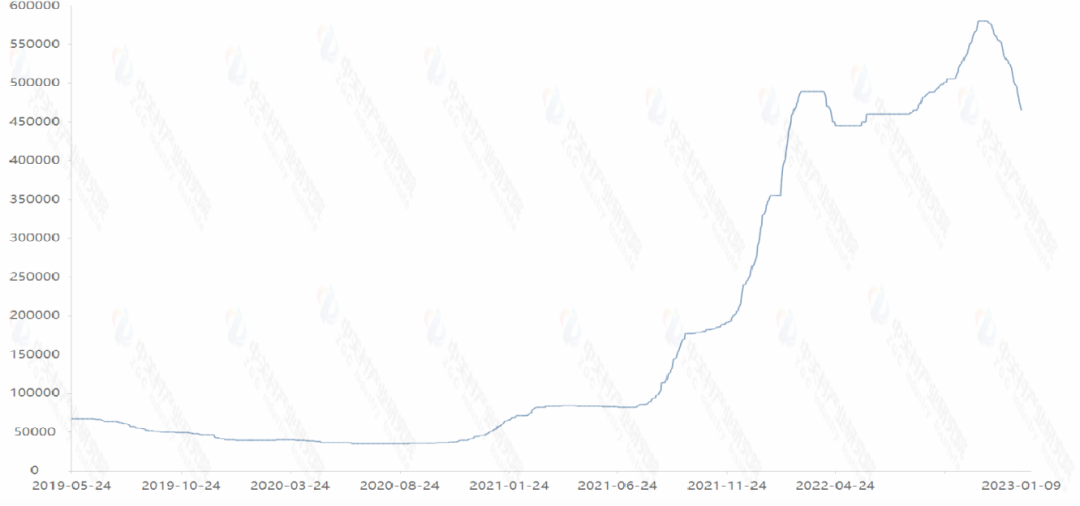

��ʢ������̼�﮼۸�ij���������2019��-2020����Ѯ����̼��﮼۸���ά��Ϊ4-5��Ԫ/�֣�2021��������ǵ�7��Ԫ/�֣�2022��11����Ѯһ�ȱƽ�60��Ԫ/�ִ�أ��۸����������Ƿ��ȳ���ʮ����̼�����Ϊ����ӵ�������Ĺؼ�ԭ�ϣ���۸�ļ�����ʴ�˵�س��̵����������˲�ҵ�Ľ�����չ��

ͼ7 ����̼��﮼۸�����

��������ȫ���������ܶ���߰�ȫ�����Լ��

��������ӵ�ض�ȫ�Ժ������ܶ�����ͬ���ļ�����Ŀǰ����֮�������һ���IJ���Э���ԡ�һ���ڵ�س�ŵ�����У���ص�������ʧ��ʹ�ŵ�ʱ��ѧ�ܣ����ʱ���ܻ�ת������ܡ����������غ�ԭ���������ܶ�Խ�ߣ���������Խ�ࡣ����ʱɢ�����������ڵ���ڲ����۴Ӷ��γɸ��¡�����س��ڹ����ڸ���״̬�£�����ڲ��Ļ�ѧ��Ӧ��Խ��Խ�࣬����ҲԽ��Խ�࣬�ᵼ���¶Ȳ������ߣ�����������ʧ�ط��ա���������ӵ�ص��Һ���л��ܼ�������ȼ�ԣ���صĸ������ܶ�ֵ��ͨ�����ߵ�ص�ѹ����õġ������Һ��ѹ�������㣬�ͻᱻ�����ֽ⣬�ų�������ʹ����¶����ߣ����»��������ڲ����ָ���Ӧ�ķ������縺������Һ�������ȷ�Ӧ����Ĥ�ۻ����Ӷ�����������������·�ȣ����յ�����ʧ�صķ����������������ֺͱ�ը��Ŀǰ�ļ���ˮƽ������ӵ�صİ�ȫ�Ժ������ܶ�֮��IJ��ɼ���ԣ�һ���̶��������Ŷ������ӵ�ز�ҵ�Ľ�һ����չ��

��������ʣ�����ܹ�ʣ�Ѿ�����ҵ��չ���������

�й�������ز�ҵ�������˶�����ʱ�������ǵϡ��д��º��������߿ơ��䳲��Դ�ȳ�80�ҵ�ء�����������Դ�����̵�248����Ŀ�IJ���ͳ�����ݣ���2025��Ϊʱ��ڵ������ʱ�������ǵϡ��䳲��Դ���д��º��������߿���6��ͷ����ҵ���ܹ滮�ʹﵽ3039GWH������֤ȯԤ�ƣ���2025��ȫ����Ҫ����﮵�س��̵Ĺ滮���ܽ��ﵽ4335GWh��������SNE ResearchԤ��2022��ȫ������س�����Ϊ443GWh��3��ʮ����������Ȼ�����к�Ŀǰʵ�ʡ��й�����������ز�ҵ�������˸����鳤���Ӷ�ָ����“2023���й������г�������Դ�������ٺܿ��ܻ��½������϶��������ҵ�½������ͷţ���֮��ع�Ӧһ�����ʣ��”��γ��ܶ��³������Ҳ����ʾ“Ԥ������2024�꣬ȫ��ҵ�������ֲ��ܹ�ʣ�������”�й���ѧԺԺʿŷ������Ҳ����ʾ“2025���й���ز��ܿ��ܴﵽ3000GWh,����������Ϊ1200GWh�����ܹ�ʣ���ԡ�”

��ؼ�����չ�����ߣ������ڲ�������ȫ���ߵ�����£���ߵ������ܶȣ�ͬʱ��˳ɱ���ѭ������������ָ�꼰���ܵĹ��̡�Χ����һ���ߣ�������ؼ�����չ�ɷ�Ϊ�������һ�ǵ�������ȫ�����������ǵ���ڲ����ϵ����������ǵ�ع��յ�������

��һ����أ���Һ̬����̬��ȫ��̬�ݽ�

���������ϣ��������ܶȳ��ء��߿ɿ��Խ���

���������գ������ص�о���ƶ�ϵͳ��Լ��

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�