������أ�������Ϊ������2022

�����ҵ��ֻ����и���ı�����������Ҫ�ģ�������“��������������”���ѡ�

���ڶ��������˵��2022������ҫ������Ϊ����һ�ꡣ��ҫ���������Ŷ��³�����鶼��쭣����ռ�������ɱ�40~60%��“�������ڲ����ڸ�����ʱ������”

��سɱ�֮������˸ߣ���Ҫ������Դ·���У�����Ƕ�����������̵���Դ�����ԣ�2022��һ�������澰�����ʾ��ǣ�ת������Դ������˳����ڶ���ҵ�������ߡ��������ӳֵ�λ������£�Ϊʲô��������Ǯ��

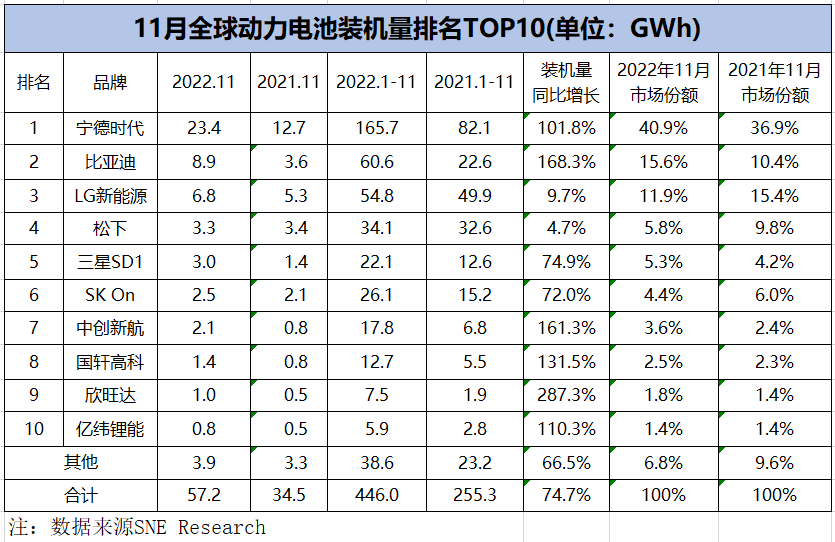

��������������Ĺ�Ӧ�������Dz��ִ����ڡ����ݺ����г��о�����SNE Research��1��4�չ��������ݣ�2022��1~11�£�ȫ��綯�������װ����Ϊ446GWh��ͬ������74.7%��������������2020����������������������ơ�

���У�����ʱ�������ǵϺ�LG����Դ�ٵ�ǰ11��ȫ��綯�������װ������ǰ���ס�ֵ��һ����ǣ�2022��11�£�������ʱ���ͱ��ǵ����ң���ռ��ȫ��綯��������г�56.5%�ķݶ��Ӳ��淴ӳ�������ҵ��ǿ�ơ�

���ɣ������ҵ��������“�������”��Ĵ����������ǾʹӼ����ͳɱ��ĽǶȣ������������2022��ķ�չ���̡�

01

CTC��CTB��CTP3.0

2022����ҵ��֪����̵��֣�Ӧ����“��”������Ʒ����Ӫ����������Ʒ�غ���……�������Ҳ��“��”�÷dz���������Ŀ��ͬʱ��Ҳ�Ƕ�����صļ�����ʽ�����ʵ�һ�ꡣ

11��1�գ��������������綯MPV���ͼ��009��ʽ���С����У����009 ME�泵������������ʱ��CTP 3.0�����أ�����������̿ɴ�822�����ټ���ֻҪ4.5�롣���ң�����9�·�����ʱ�������������ػ���ǰ�����������Ǵ�ǰһ��������2023��һ���ȡ�

���ڵ�����CTP����оֱ�Ӽ�������ذ��ڣ�����������ʱ��6��23�չ����������ص�һЩ����ϸ�ڣ����磬ϵͳ���ɶȴ�ȫ���¸ߣ����������ͻ��72%�������ܶȿɴ�255Wh/kg�����ô��綯����ʵ������1000���������ȡ�

CTP 3.0��Ŀ�꣬ʵ���Ͼ���CTC��Cell to Chassis����ص���һ�廯�����������������˹��2020�꿪ʼ�ռ��ļ���������������ҵ���з������أ�Ŀǰ�Ѿ���ʼ�����ռ���

��2022��3��������Ӫ����˹�����ֹ�������Model Y�����������������ϵͳ�¼�����һ��4680��أ�����CTC������������ĵ��ӣ��õ���г���ʱ“��”�ø������ˣ�������ҵ�����㡣���磬����2025�������ĵ�������أ�ͬ�������CTP��CTC������

һ���º��4��25�գ����ڵij�������Ҳ�ٰ���һ�����������ᣬ������������CTC��ص��̡�����ʾ���ı��ǵϣ�����5��20�տ���Ԥ�۱��ǵϺ���ʱ���ƣ����ǻ���ƽ̨3.0�����CTB��س���һ�廯������

7��29�գ��״�CTB�����ı��ǵϺ�����ʽ���С��ں����ߺ�һ��ԪPLUS�˺�һ�����ϣ���������һ���ؽ���Ƭ��������˳����У��Ѱ�ȫ��ǿ��������Ϊ������һ���֡�9��28�գ����������״�CTC��ص���һ�廯�����������콢����——����C01��ʽ���С�

�����������ò����֡��������⼸��֮�⣬���������ڡ��ֶ��֡�ͨ�þ����ƽ�������һ������������ʱ��������������棬�⼸��ȷʵҧ�÷dz������Ͼ�����������ѶȲ���

������һ����ʵ�ǣ�һ�ҳ�����Ҫ����CTC����������������ȫ���ճ�����̼���������Ҫ�����߱����PACK�з������������������+����/���̣�ͷ����س������ڼ�ʹ�߱�CTC��������������̫���ܰ�����ĵĵ������Ÿ���ع�Ӧ�̣���Ҳ���ƹ㵽�������������Ѷ����ڡ�

��ӹ���ɣ���ռ��ͷ������ʱ�����ⷽ����ܴܺ��Ӱ�졣����ʱ��ȷʵ�߱��ܴ���ȷ����ƣ����������ר�����ƿأ����������ء�M3P��ء������ӵ�صȲ�Ʒ�˵ļ������£������ֳ������һ���������ҵӦ�е����档

������2022��������˼��һ���ǣ�����г��ķֻ��������ݶ��������ijһ����ҵ��������ؼ�����ȻҲ����ֻ��ijһ����¢�ϡ�2023�꣬����CTC��CTB��CTP�IJ��Ļ������Ӽ��ҡ�

02

4680���

˵����˹���ĵ�أ���Ϊһ�ֵ��͵�“�ƻ��Լ���”��4680������ڼ�ռ�����ԭ�����������Ƕ�����ص��г��ݶ

��2020��9��22����˹���ĵ����������������4680��ؾͳ������顣��˹��“����”4680��أ�˵������е�������������������5������ŵ繦�����6��������������16%�����ң��������ڳɱ����͡������ܶȸ���ŵ繦������Ҳ���ߡ�

������˹����4680��أ�ҵ�ڰ����ӣ����ܶ��͵����ҵ�����úܿ졣���磬��֮ǰд���Ľ�����˼𩣩�����У�����������ʱ�������ǵϡ���ʱ���������������˻�����˵������4680���“�����ͳ�ʱ��”����ʮ������ġ�

2022��11�£���Ϊ����46950��ص�������Ӧ�̣���γ����������ߵĿ�����ʽ���˻ش𡣶��ң���“�����춯�����Ӧ�ù��ʷ��(CBIS2021)”�ϣ���γ��ܵ���ظ�������¶��2021�깫˾�Ѿ��ɹ�������ﮰ�Ĵ�Բ����أ���������2023������46ϵ�еĴ�Բ����ء�

����ʱ��Ҳû���£�9��9������ʱ���ٷ��������뱦�������������һ���Э�飬��2025�꿪ʼ������ʱ����Ϊ��������“������”���ͼܹ��Ĵ��糵�ͣ���Ӧ��ֱ��Ϊ46mm������Բ����ء�

ͬ����Ӧ��ͬ������9�·ݣ����ǵ�Ҳ������ҵ�ڳ�Ϊ“4090”��أ��ݶ�����ר������Ȼ���������������б���Ŀǰ������Բ�������������εȵ�أ��������Ͻ�������ר��������ȫ������˹��4680��صĵ���ṹ�����ԣ���������˹��4680��ص�һ��“ħ��”��

������ˣ�8��Ҳ��ý�屨����ε���������������з���������﮺�4680��أ����ƻ������������ֵ�أ�����ε������Ʒ�ư�����˹������һ��С��������ȥ��Ҳ�����з���صĴ��ţ��������Ͷ��50��Ԫ��ʼ�齨��ع�˾��

��Ȼ�кฺܶ�汨����������˹����4680���“ս��”һֱ�ں�¡¡���ƽ��š�����12��25�գ���ý��������˹���Ѿ�֤ʵ��4680��ص�ǰ���ܲ����Ѿ����Թ�Ӧ1,000��Model Y������

��ȥ��2�£���˹����������λ�ڸ������أ�Fremont�����������������������100�����ص�����������һ�꣬��˹���Ѿ��ﵽ��ÿ������86.8���4680��صIJ��������˸������ص������������⣬��˹��Ϊ�����̹�Ӧ���������ڵ¿���˹�ݹ����ڽ������ܸ��ߵ������ߡ�

2023�꣬��˹����4680��ص������ƽ��ٶȣ����Զ����ġ�����˹����������4680��ظ����������Ӱ�춯�������ҵ���������ڴ�����صIJ�ҵ�����������������̼���������Һ���ṹ���Ȳ��ϻ��ڣ�ǣ�浽����ҵ����ǧ�ҡ����ɣ������γɶ�����������е�һ���²�ҵ����

��ˣ�“46ϵ”Բ����ؿ���IJ������ǵ�ؼ������������Ƕ��������ҵ���²�ҵ��������������2023�꣬�����ҵ�ͳ�����Ҫ��ȫ�ֵĹ�����˼�����֡�

03

��̬��غ��������

2022�꣬��̬���ʱ��ʱ�ػᷢ������������������ν“����¥���죬������������”���ڹ�̬�����˵�����������ٻ����߰���ʱ�䡣���ǿ϶��ġ�

������һ�仰����˵��������“����ܷ�������ʵ�ܹǸС�”Ϊʲô�����ڡ����̬��أ����ܾ����綯�����յ㡷��Ҳ˵��������һ������������������̬��������û�������Եģ���������Ȼ���Ǹ���ۡ�

��������2021����ȫ�����˹�̬��ص�Fisker����Ϊ����ء�Henrik Fisker��ʹ�����ʶ����“��̬�����һ�������ļ�������������Ѿ������90%�������ﵽĿ��ʱ��Ȼ������ʶ��ʣ�µ�10%��ǰ���90%���ѵöࡣ”

������۲���Ӱ��2022��ҵ�ڶ������о����ƽ���

����7�·ݣ��䳲��Դȫ��̬���ʵ�����з�����������20Ah����ϵȫ��̬ԭ�͵�о����ϵ�е�о�����ܶȴ�350~400Wh/kg������˳��ͨ����̡�200�������ʵ�飬һ������Ӧ�ã��綯����ʵ���������1000�������ϡ������������Ǿ仰����ʵ���ҵ�������·�ر�

�Ͼ�������ϵ·�ߵķ������������������̬��صĽ�չ�����ǣ����������ڻ��Ǵ���ʵ����״̬��������������“ʮ���ǧ��”�����ԣ��˶�����Σ�ҵ��Ҳ���о�����ʵ��������﮵����������������

Ϊʲô��������﮵���أ���Ϊ��2021��������﮵�װ����������Ԫ��ء������й�����������ز�ҵ�������˵����ݣ�����������﮵�ز����ۼ�125.4GWh,ռ�ܲ���57.1%���˺�������﮵��һֱ����������λ��

���ǣ�һ���棬2022��������﮵ļ۸�����60%���ó���͵����ҵ���Գ��ܡ���һ���棬������﮵�ص�װ�������ܶ�����Ҳ����ƿ������2019��ﵽ164.5Wh/kg��ֵ���û��������Ŀǰ�ѱƽ���������������ܶ����ޣ�175~185Wh/kg����

���ڲ��ϵ�̽���У���Ԫ�صĸߵ�ѹ�����˲����о���Ա�Ĺ�ע���̻���ز����������ڳ�Ϊ��ʵ�������������˹����߿ƶ���¶�����������������в��֣�����ʱ�������ǵϡ���γ��ܡ�������ȵ����ҵҲ�Ѿ��������������������˲��֡�

7�·�����Ϣ�ƣ�����ʱ���������P��γ��ܵ���������﮵�������ϰ���ͨ��������Ի��ڣ���������Ʒ��������ԡ���������ʱ���ƻ����°��������ò�Ʒ��Ŀǰûʲô����Ϣ���������ǵ����µĸ��ϵ����ȥ�����ʼС�����ɹ���������﮲��ϣ������ڲ��з��Ρ�

ֻ�ǣ���������ﮣ�LMEP�����������ȱ�ݣ�����������·����һ�ǣ���������﮵�ѭ�������϶̡���ŵ������ϲ��Ϊ��Ԫ�ص��ܳ��ᵼ��ѭ��������̣���ŵ����������������ǣ���������﮵ĵ͵絼�ʵ������������Է��ӣ��������ʻᷢ������Ӧ��������ϵ��������Է��ӡ���������ǰ����Ҫ��������⡣

��������ȹ�̬��أ�����Ѷ�ҪС���ˡ������˹�����ҵ����˹��CEO��˹��Ҳ��ʾ���ܴ����Ȥ��“��˹�������ڵ���м�����Ԫ�صļ���·�ߣ���һֱ̽���ڵ����ʹ�ø����̲��ϡ�”������ô˵�������ҵ����������չ��������﮵�ء���2022��dz�������������ܷ���2023�곪“����”�أ�

04

�����ӵ��

˵ʵ����������������������е���롣������һ���µ����ڼ��г���˵�������ӵ�صij�������ʱ��2022�꣬�����ӵ��Ҳ������Ϊ“����”��

Ϊʲô��ô˵����Ϊ�����г���Ҫ��ȫ�ĵ�أ������������ܶȣ������ӵ���ڸ����������LFP��������ﮣ���ء����ң����ȱ�ݿ����óɱ����ƺ��������ֲ��ģ������̬�����ô�ѡ�

�����ӵ�صĸ߹�ʱ����7��28������15��30�֡����յ�����ʱ��ȫ�����ϣ���عȺ���о�Ժ��Ժ������ɭ�Ⱥ�dz���������ʱ����δ��ս�Է����Լ�����δ���������ӵ����Ʒ������չʾ��

���ݻ���ɭ��ʿ��������Ϣ��Ŀǰ�ĵ�һ�������ӵ�صĵ��������ܶ�Ϊ160Wh/kg���ڳ����³��15���ӣ������Ϳ��Դﵽ80%���߱��˿�����������ȶ������죬���������˹��ұ�����������20����µĻ����£���Ȼ��90%���ϵķŵ籣���ʡ�

��������ʱ�������ݣ������ӵ�صļ���Ч�ʿɴ�80%������֮�������ӵ�о���ɵ����ϵͳ�к�ϵͳ�������ܶ��Կɴ�128Wh/kg��

������ǰ����ʱ���ٴα�ʾ����һ���Ƶ�ص������ܶ�Ŀ����200Wh/kg���ܹ���������400�������µĴ��糵��������ܲ�����Ƶ����AB�����������������߽���չ��500�������65%������Դ���г���

ֵ��ע����ǣ�������������ʱ��һ�����з������ӵ�ء����ǵ�Ҳ��ǰ��ʱ�䴫��“�Ƶ翪ʼ�����ع������Խ�”�����⣬��γ���Ҳ�����˵�һ����Բ�������ӵ�ز�Ʒ�����������˲�״��������ϣ���������Ӳ̼�������ܶ�Ϊ135Wh/kg��ѭ�������ﵽ2500�Ρ�

�䳲��Դ������¶����һ�������ӵ��ԭ�������Ѿ���ɿ����������ܶȴﵽ��110Wh/kg���ڶ��������ӵ�ز�Ʒ���ڿ����У�Ԥ��2023��һ���������ƶ��ͣ������ܶ�Ϊ135Wh/kg��2023����ļ��ȼƻ����160Wh/kg �������ӵ�ؿ�����Ԥ��ѭ����������2000�Ρ�

���ԣ�2023�������ӵ�ص������ܶȻ������ܴﵽ130~160Wh/kg����ȫ�����㲿������Դ�����������ҳ���A00��С��֮�⣬��������г��������ӵ��Ҳ��һչ���֡������ӵ����������һ��“��ս2023”����ζ��

�Ͼ���ѡ�������ӵ�أ�Ҳ���������ͳɱ�������ʱ�����Ʊ��ǵ�������ع�Ӧ���Ƶ��������ڡ����ң���������ʱ���ĵڶ��������ܶȿɴﵽ200Wh/kg�������ӵ�أ�����ܹ���ģ����������ô��һ��ȫ�µ�����Դ�����ʹ��ܸ���п��ܵ�����

�����Ѿ�������2023�꣬���ŵ�ز�ҵ��ֻ����и���ı�����������Ҫ�ģ�������“��������������”���ѡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�