������ء�����ɱ�����к���ս������˥��

���պ���������г�“����ɱ”�����������˳���

ǰ10�µĶ������ȫ��װ�������а��ϣ���6���й���ҵ��

ǰ���������ȶ���������ʱ����LG����Դ�����ǵ��������պ���ҵ������4-6λ������λ�ã�7-10λ��Ȼ���й������ҵ�ĵ��̡�

�к���ҵ����������λ��������λ�������١�Ψһ�ϰ���������³�����̬�ƣ��ݶ���ŵ��к���ҵ��ѹ����5.5%��������ס�

��������

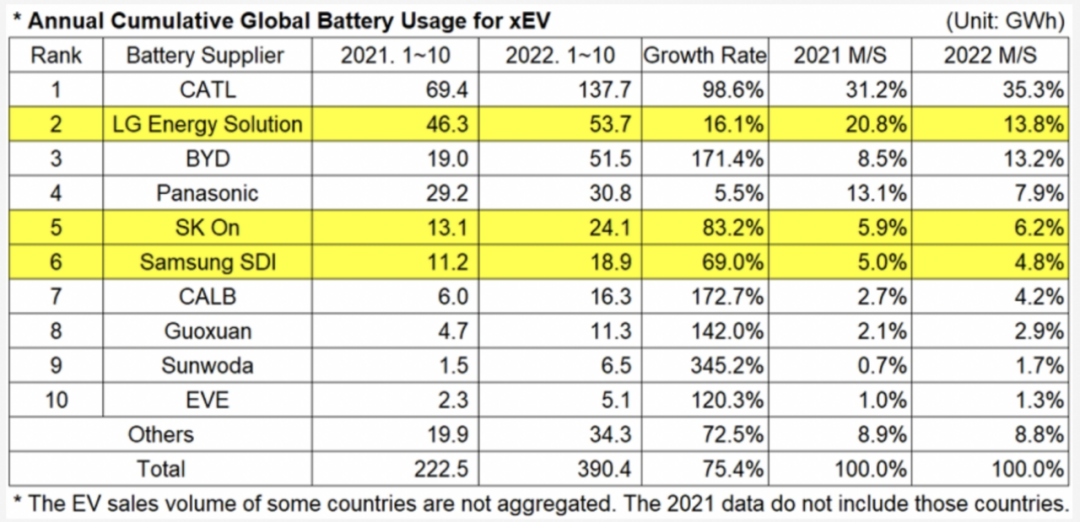

ǰ10�£�ȫ�������װ�����ﵽ390.4GWh��ͬ����75.4%��

��ͼԴ��SNE Research��

������ص�װ������ӳ����Դ���������ơ�

������Ѷ�о�����SNE Research�ƣ���2020�������ȿ�ʼ������Դ�綯�������������ȶ�������

�о�����������ѯ��TrendForce������������ͳ��������ʾ��2022���������ȫ������Դ���������ﵽ287������ͬ������70%�����У����綯��������Ϊ214.7������ͬ������75%�����춯����������71.4������ͬ����57%��

6���й���ҵ�У�����ʱ����137.7GWh��װ�����Ⱦ�ȫ����ͷ�ϴ�����Ϊ98.6%��ռ��35.3%���г��ݶ��ȥ��������4.1���ٷֵ㡣

��������й���ҵ���ǵϡ��д��º��������߿ơ����������γ��ܣ����Գ�����λ��������������������������ߣ���345.2%��

��ϵ��ҵ�У�һֱ������ʱ�����Ե�“����”LG����Դ����“���”�IJ��Խ��Խ��

��ǰ������ʱ�������������Ϊ���ֵľ���LG����Դ��δ��ʮ�꽫����˫�����Ծ��档

ȥ��ǰ10�£�LG����Դ��װ����Ϊ46.3GWh��������ʱ��69.4GWh�IJ��û���ر����ͬ�ڣ�“����”��װ����������16.1%��53.7GWh��������“���”��һ�롣

TOP10�����Һ�ϵ��ҵ�У��ڶ��ݶӵ�SK On������SDIλ�е�5���͵�6�����ֱ𱣳���83.2%��69%��������

���ܺ�ϵ�������Ʋ��ף����Dz�ס������λ���������ϼ��г��ݶ��ȥ��ͬ�ڵ�31.7%��ѹ�������ڵ�24.8%��

����Ψһһ���ձ������ҵ——���Ƶ����£������ǵϸϳ�������ǰ��ǰ��������4�����г��ݶ��ȥ���13.1%��ѹ����7.9%��װ��������Ϊ5.5%���ǰ���������������ҵ��

��ǰ�������������б仯���ǵ�10�����������������е�ؼ���·�ߵ���γ���ȡ���˷䳲��Դ������TOP10����ʱ���ܱ�����������Ҳ�Ƕ��ߵ����ҵ�ij�̬��

�к���ս

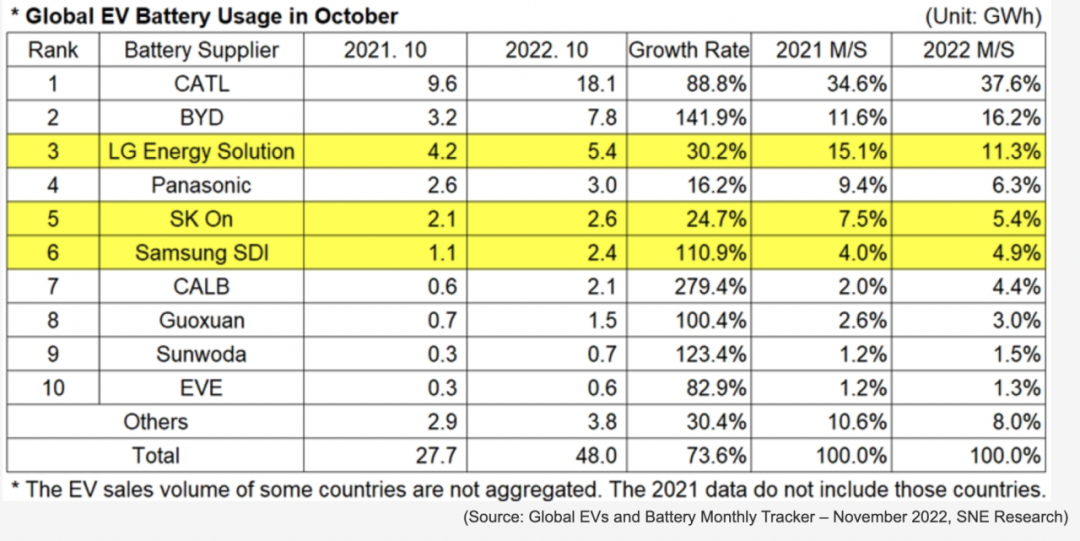

10�µ��£�ȫ�������װ������48GWh����ȥ���1.7����

��ͼԴ��SNE Research��

SNE Research��Ϊ��������������г�����Դ�������ۻ��ȡ�

�й�����Դ����������ȥ��������������й������ҵװ��������������������ԭ�����Ǽۺ�Ӧ��Լ���й�������Դ�綯���г�������28���µ�ţ�У���Ҳ���й������ҵ�г��ݶ��Ȳ������ԭ��

��LG����ԴΪ�ĺ�ϵ��ҵ���ܵ�������������ֹͨ�ͷ�������IRA����Ӱ�죬������ˣ��ܼ���������ŷ��Ͷ����չ��Ӧ����ҵ���ͼ��

�ִ�Ionic 5������EV6���ȶ������Լ��ִ�Ionic 6�ķ���, ��SK On��װ��������������SDI�������������ڰµ�E-Tron������iX������i4�Լ�������500�����ۡ�LG����Դ��װ��������Ҫ�ܵ�����ID.4����Mach-E��Ӱ�졣

����ʱ����LG����Դ�����¾�����˹���ĵ�ع�Ӧ�̡���Ȼ��ͻ���˹��71704����10��������8��9������������٣�����Ȼ��֤�����������պ���ؾ�ͷװ����ʵ��������

10�µ�TOP10ǰ�������б䶯�����ǵϷ���LG����Դ���ڵڶ�λ������������ʱ����

���������Թ��ı��ǵ�һ����������³���20�������������Ը߳���������һ��ء�

LG����Դ���й��г�����λ�����˵�8λ��װ����ͬ���½�8.01%�����й��г�TOP10��Ψһһ��װ�����½�����ҵ��

�����ڹ����г��ѳԵ���ͷ��������Ҳ�й�ϵ��

��2015��11���𣬹��Ų���������������Դ����������“������ذ�����”�������������ȿ��DZ�����س�����һ���̶������������ʡ�

2019��6�£�����Դ�����������“������”����ʽȡ�����պ���ҵ�������½����й��г��Ļ��ᣬ��ʱ�й����������ҵ���ڹ��������˽Ÿ���

2020�꣬��˹���Ϻ�������ʼ���й�����֮ʱ����Ϊ��ع�Ӧ�̵�LG����Դһ�����ڹ���ǰ��ǿ����ʱ��˹�����Ϲ�Ӧ������Ҳ����������λ�е�6��

�������˹������һ֦���㣬��������Դ��������𣬱������������ҵ�ڼ���·�ߺͿͻ�������ƴ����ɱ���պ���ҵ���ڱ����ľ��ơ�

����SNE Rresearch�ķ�������������ֹͨ�ͷ�������ʽ��Ч�����պ���ҵ���ڵĴ��س��̱��뿼�DZ�֤��Ӧ�����ȶ��ԣ���������ŷ�������ع�Ӧ����Ϊ��ѡ�

������ʱ��Ϊ����������ӽ���ŷ���塣���������̵¹�����֮���������������ù�һ��������������С��²���ɭһʱ��Ϊ��·��ز�����ҵ���ѵ�Ͷ��������������γ��ܡ�����SK On������SDIҲ���������������ع�����

����ʽ

�����Ǵ�ͷ�������±�������к���ҵ����������Ӫ�����ٵ�ף�������5��ʱ�䡣

���յĵ���ȷ棬10�µ��г��ݶ�Ϊ6.3%�����ֻ����ͷ������ʱ����1/6����LG����Դ�����ǵϺ�SK Onǰ��л������й��г���TOP10�����У����Dz����ټ���

5��ǰ��2017��12�£����������糤����������������ϯִ�йٽ��һ���ڷ��������̨��Ц���֣��������ҹ�˾�ڶ�����������ɺ���Э�飬��ͬ����������ء�

��ʱ����������˹��Ψһ�ĵ�ع�Ӧ�̣��۾�ȫ����װ��������10��֮�á�

������һ�꣬Ѹ�����������ʱ��ȡ����������Ϊ��ؽ������´�ͷ��硣

2020�꣬�����ֱ���ʱ��LG��ѧ��������������λ��

ǣ�ַ��Ѻ����˹�������£�������ǿ�Ƴ����ǿ�Թ�Ӧ�����Ż�ѡ����ƿ��У���ʧ�ơ�

���������Դ���������࣬������ĵ��㲿��������͵����ҵ���ڰ��м����������ͼ����“����”������Ȩ��

��������¿�����“18650”Բ��������ӵ�ز������Լ��ķ�������ӵ��·�ߺ�2009�꿪ʼ���·������ɹ���ء�

2010�꣬���¿�ʼ�˶�������չ��������״�����Լ��ں����µĺ��ʹ�˾PEVE��˾�еijֹɱ������ӵ���80%�������������ĵĹ�Ӧ��Ϥ��������¢�ϡ�

��������˹��Ҳ����ˡ����º���˹������50����Ԫ��ͬͶ���˵�һ����������——�ڻ����ݳ������������³���16����Ԫ��2014�꿪ʼ����������21700Բ��������ӵ�ء�

��˹����2019����“����”���Ϻ������˳�����������˹�������µ������ڽ����ˡ����µľ�������LG����Դ������ʱ����½����Ϊ��˹�˵Ĺ�Ӧ�̡�

���ܷ��������“����ǰԵ”����2017���ֳ������µĵ����ҵPrime Planet Energy & Solutions(PPES)��������ֹ�51%�����³ֹ�49%�������չ���ԭ����ķ��ε�ؼ�����������Ա������ת�Ƶ���PPES���Լ�ֻʣ����Բ���ε�ء�

���»�ӵ��ʲô��

��ӵ��NCA��Ԫ��ض��ž�������Ȼ����˹�����Ĺ�Ӧ�̡�

���������Ǻ��к���ҵһ�����������������Ҽ�ע���ܼ�����

���´����ڰ�������Դ������ڵ�“��������”��Ͷ��208��Ԫ����ң��������ܼ�������Ͷ��104��Ԫ����ҡ�

��ŷ�������У����¼ƻ���Ų����ҵ���ʽ�����ع�����ͬʱΪ��˹���İ��ֹ����ṩ��ء������������¼ƻ��ڿ���˹��Ͷ��40����Ԫ�����ع������õ�س�������Ϊ�������ĵ�س���

��λ���յĵ���ϴ���ط��������㵽2028�꣬������Ŀǰ50GWh�Ļ���������������ı���

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�