��������г�Ⱥ����¹������ʱ������ǿ������ս��

ʱ��:2022-11-18 08:33��Դ:����ͨѶ�� ����:����

���:

��

��Ϊȫ�����Ķ�����������̣�����ʱ���ͳ���Ĺ�ϵһֱ�����

����SNE Research������ʾ��2022��1-9�£�ȫ�������װ��������341.3GWh��ͬ������75.2%������9��ȫ��綯�������װ������Ϊ54.7GWh��������ʱ���Ķ������װ����Ϊ19.9GWh��λ��ȫ���һ��

�������������ʱ���������װ����ռ9��ȫ��������36.38%���ڵ綯���������ҵ������ʱ���ǵ�֮��������ͷ��ҵ��

����Դ�����磩

����ʱ�����³���عȺҲ����2022�����綯����ش���ϱ�ʾ��“ȫ��ÿ�����綯���У�����һ������������ʱ���ĵ�ء�”��仰��û���κο��ţ���9������������������Щ���ء�

����ʱ��Ϊ����Ӧ������أ�����Ϊ����ʱ������ԴԴ���ϵĶ��������߿��ƺ�г��ʵ����ӿ��

��������������ؼ۸����ǣ�����Դ������ʣ����գ������������³��컪�ٱ�ʾ��“ȱо���”��������ҵ������������������ƻ�������ڵ���ë���ʳٳ��ϲ�ȥ�ij�����˵��������ѩ�ϼ�˪��”

�д��뷨�ij���������������2022��ȫ������ش���ϣ��������Ŷ��³������ͱ�ʾ��������سɱ��Ѿ�ռ������Դ������40%����60%������Դ��������Խ�࣬����ʱ����Խ�࣬�����ֱ�����ڸ�����ʱ����

����Դ�����磩

����һ����˲��������ʱ����Ϊ��ʸ֮�ģ����������ʱ����֪���������⣬Ҳ���ڱ�������̨���ϡ�

��Ȼ��������δ������ʱ������“����”��������������Դ���������������Ҳ�Ѿ�½��������“ȥ����”�IJ��֡�

һ���������ʱ����“Χ��”��ʽ��ʼ�����仰˵����������ʱ�����Ѿ�����“Σ��”��

01

���Ķ���——���ǵ�

2022�꣬����ʱ����Ȼ��ȫ��綯��������������ͷ��

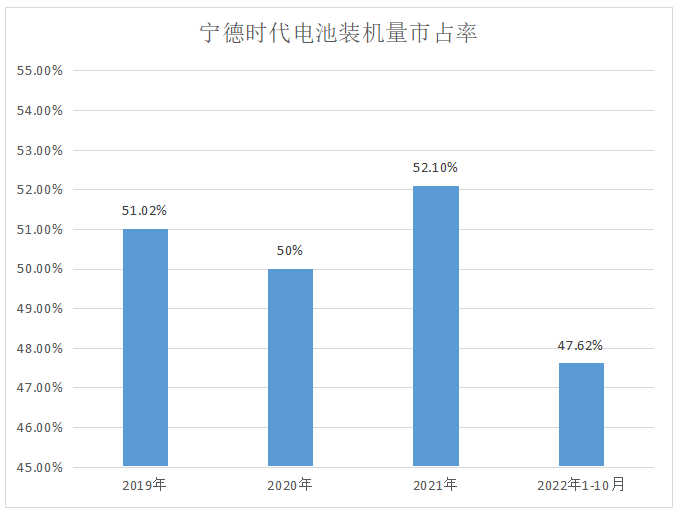

����������ʾ��2022��1-10�£��ҹ��������װ������ҵ�����У�����ʱ����106.78GWh������������һ��ռ����װ������47.62%����1-10�¶������װ������ԼΪ�����ڶ��ı��ǵ϶������װ������������

ңң���ȵڶ��������Ե�“����”֮�Ƶ�֮������������“����”������ƺ���Щ��ͬ��

���ݿ���ϲ�ˣ�����ϸ����֮��ȴ������ˣ�Ҫ֪������2019��-2021�꣬����ʱ���ĵ��װ������ռ�ʾ�����50%������2022��1-10���У�����ʱ���ĵ��װ������ռ��ֻ��47.62%��10��������8���µ���ռ�ʵ���50%��

����ζ�ţ��ڽ�������11�º�12�������ʱ����װ������δ��̫���������ǽ����Ϊ����ʱ����2019�꿪ʼ���״γ�����װ������ռ�ʵ���50%�������Ҳ����˵������“����”�ܿ��ܽ��߳�������̳�ĵ�һ����

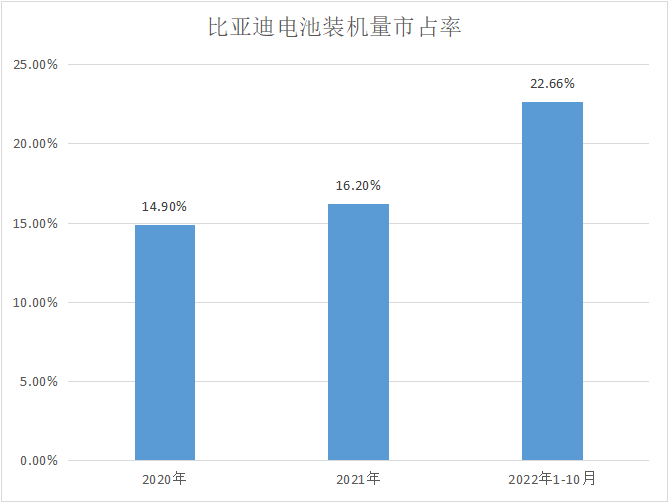

�����һ�������Ҫԭ��������������س��̵Ŀ��������������ڶ��ı��ǵ�Ϊ������2020�꿪ʼ�����ǵϾ�һֱ�ڶ�����������Ȳ�ǰ������2020��ʱ�����ǵϵĶ������װ������ռ�ʽ�Ϊ14.9%��������2022�꣬��1-10�¶������װ������ռ���Ѵ�22.66%��

����ζ�ţ�������Դ��������صĴ���ڶ����͵�һ��֮��IJ�����ڲ�����С��

���ǵ϶�����ص�װ�����ܻ����˴������������ǵ����������ϵı����ܲ��ɷ֣�2022��1-10�£����ǵ�����Դ�����ۼ�����1397870��������233.92%�����У�����Դ���ó��ۼ�����1392839��������239.05%����2022��9�º�10�£����ǵϵ��������ǽ���ͻ��20��������ù�������Դ�������ھ���

���ǵϵĶ������Ϊ������Դ�����ܣ���ͨ��������Դ������������������ض������Ѿ��γ���һ�������ıջ�����“�Թ�”���ص�Ҳ���˱��ǵϺ�����ʱ���IJ�֮ͬ����

����“�Թ�”����֮�⣬�������������Ҳ�Dz��ɺ��ӵ����أ����ǵϴ�ʼ��������������ʾ��“����ÿһ�������뵽������Ʒ�ƣ������븥�ϵ��Ǣ̸������δ������Ƭ��ؽ�½�������ڹ����������Ʒ�Ƶ�����Դ�����ϡ�”

���ǵϵĶ�������Ѿ���ʼ“�”֮·��“����”�Ӵ˲�����Ψһ��ѡ��

02

��“Χ��”��“����”

7��22�գ�����ʱ����ϯ��ѧ����ڶ�����ش���ϱ�ʾ��“���ǹ�˾������Ȼ��û���������ǻ�����������ӯ���ı�Ե�������dz�ʹ�ࡣ�������Ķ��ߣ����Ҳ��������”

���˵�������ԣ�2022���һ���ȣ�����ʱ����Ӫ��486.78��Ԫ��ͬ������153.97%��Ȼ�����ĸ���������14.93��Ԫ��ͬ���½�23.62%��������ˣ�������ë���ʽ�Ϊ14.48%�����ǰ������20%��ë������ȥ��Զ��

�Դˣ�“����”����α�ʾ����Ϊ�����������ԭ���ϼ۸����������¡���������̼��﮼۸ϱ��ǣ����Ǽ��ٶȿ���2021�������оƬ�����˽⣬2021���̼��﮼۸�Լÿ��5��Ԫ������2022���һ���ȣ���۸��Ѿ������ÿ��50��Ԫ���ҡ�

����Դ�����磩

����ԭ���ϼ۸�ı��Ǹ�����ʱ�������˾�ijɱ�ѹ����Ϊ�˻���ɱ�ѹ��������ʱ��ѡ��ͨ���Ǽ۵ķ�ʽ������ת�ɱ�ѹ�������ڶ�����ص����Σ�����������“ȱо��”�еij���

���ڳ�����˵��“ȱо”��û��ȥ����ӭ����“���”��������ͬ������ɽ����ë���ʱ��Ͳ��ߵij����п����ԣ������������³��컪�ٱ�ʾ��“ȱо���”�dz�����Ե��������⣬����“���”���µ����ɱ�����5000-35000Ԫ��

��оƬ�ˣ�������Ϊ�˱�֤δ���Ĺ�Ӧ���Ѿ������˸��ָ����IJ��֣����ڶ�����ض�Ҳ����ˣ����д��º��������߿ơ�������䳲��Դ����γ��ܵȳ��̾���ʼ�복����������������ʱ���������ƺ���Ը�������ͷ��ҵ����������ʽ���������ɡ���ǩ�����ڶ�������Ѱ������Դ�����������“����”“����”��

������ٲ��֣���Ҷ�����س���Ѹ���������д��º��������ͽ�������“����”���䳲��Դ�����˳��������Ĵ������������������ǻ����“εС��”�����ȶ����ҵͶ�ʣ��������߿Ƹ��Ǻ�����ͨ�����⡢���������ܡ������һϵ����ҵǿǿ���֣�������Դ����������������������

����2012��ʱ������ʱ����¹��������Ž�����ս�Ժ���������˿��ٵ�����������ָ������ҹ�������չ����Դ������ƾ������ۼƵļ����;��飬����ʱ��Ѹ�ٳɳ�Ϊ����Դ�����������ҵ��“������”��һ��������ʰ��

����ʱ�˿̣�ǡ���ʱ�˿̣������Ƕ��߶�����س�����Ѹ�����𣬲���“��ʳ”����ʱ�����е��г��ݶʵ���dz����ڸ����߶�����س��̻��ᣬ“����”һ�Ҷ���������Ѿ������˱����Ƶ����ơ�

��ʵ�ϣ�����������������ʱ����“����”——�������ţ�Ҳ�ڷָ�����ʱ�����еĶ�����2022��9��9�գ��������Ŷ�����������������ʱ������γ������Һ�����������˼�ֵ��������ŷԪ�ĵ�о���������ͬ��

����ʱ����Ȼ�Ѿ������˳���Ͷ�����س��̵�“ʮ�����”֮�У��ڶ������������������“����”Ҳ��ʶ����������⣬һ����������ʱ����ͻΧ��Ȼ��ʼ��

����Դ�����磩

�����꣬����ʱ��������Ծ�ҵЭ�顢ר����Ȩ�����⣬������ְԱ�������̣�����“����������”Ϊ���ɽ��䳲��Դ���Ϸ�ͥ�����շ䳲��Դ������ʱ��֧����500��Ԫ�ͽ�

����ǩ����ҵЭ�����⣬����ʱ�������ֳ��ͳ�������ǿ���ԣ��Ա�ס�����ĵ�λ��Ŀǰ������ʱ���Ѿ�Ͷ������߸������������������ά���Ƽ����������ȡ���������ȶ�������������ڴ�ͳ�����棬��ͨ���������ܵ���ʽ������Ȱ���ʱ��һ����ʱ��������ʱ��������ʱ������������ʱ���ȡ�

��“����”����Ļ��ۺͿ��ٵķ�����������“����”��Ȼ�������ף����ڳ�������ʶ�IJ����£�����ʱ��һ�Ҷ����������ܳ�������أ�

ս����Ȼ���죬��ע����һ������������ս��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

�������г���֮·�ߵø���

2024-05-31 09:44 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

�������г���֮·�ߵø���

2024-05-31 09:44

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�