������ػ��ռ۸�һ������10���������λ�ʽ����̽����ҵ�ջ�

ʱ��:2022-11-04 09:03��Դ:֤ȯʱ��e��˾ ����:Ҷ����

���:

��

“û�뵽�г��仯��ô�죡ȥ��Ͼ�������������3000��Ԫһ�֣������г����Ѿ�����3���Ԫ���̶�һ���ʱ������10����”��������һλ﮵��ҵ��ʿ����֤ȯʱ��·e��˾���ߡ�

������������̼��﮼۸�������У��Ŵ��¸ߣ���ǰ�г������Ѵ�56.76��Ԫ/�֡��ɴ�Ҳֱ�ӵ��·Ͼɶ�����ؼ۸���ǣ�“ϧ����”��Χ�ڻ��ն�����Ũ�ҡ����ڣ����ϼ۸��Ƿ������������ϣ��������ڼ۸���㣬������ػ�����ҵ�ѽ�����ʱ������������ͼ��

�����ռ�˾��ֲɹ��ɱ�����Ԫ��ػ���ԭ�е�ֻ�������Ƽ۵ķ�ʽ�Ѿ�����Ӧ��״��ҵ����ʼ���ֱ������Ƽ���ϵ���ö���ģʽ��Ϊ�����淶��

�ڳ������ǵļ۸����ƺͿ�Ԥ�ڵ��г�ǰ���£����ղ�ҵ��������ս�Ժ���Ѹ�����¡����ڣ�“���ϻ�ԭ��”��ҵģʽ�����𣬵�س��������������ҵ�������ܡ����������İ���ҲԽ��Խ�࣬��Ȩ�������Ȱ���ʼ���

ҵ����ʿ��ʾ������ԭ�ϼ۸������Ʊػ������ҵϴ�ƣ�δ��������ҵ“����Ȧ”�Ĺ�Ⱥ���Ƚ�ֱ�Ӿ�����չ�ռ䣬Ψ�������㹻��Ļ������������γɳ������ҵģʽ�������ֵ�ջ��������ڶ�����ش��ģ���۳�����ʱռ���Ȼ���

���ųɱ�������

��������һλ﮵��ҵ��ʿ����ﱸ��������������ò��ߣ��ۿ��豸��Ҫ���������ȴ��ʼ��ԥҪ��Ҫ����Ͷ���ˡ�“�����˽����������ںܶ������ҵ���ڿ��ųɱ����������������ѡ���ڸ�λ����������̫���ˣ����DZ��߱߿��Ƚ����ס�”��˵��

“��������Ӱ�죬��������һ�ֿ�һ�֡�”һλ��Ը������ҵ����ʿ̹�ԣ���һ���������������Ƿ������Ը����ն˲�Ʒ���൱�ڻ�����ҵÿ�춼����۹�����ϡ�����Ŀǰ̼��﮿��ǣ��ֻ�����ҵ���������ڼӹ���̼��﮺ڼ�������������Ų����ڿ���

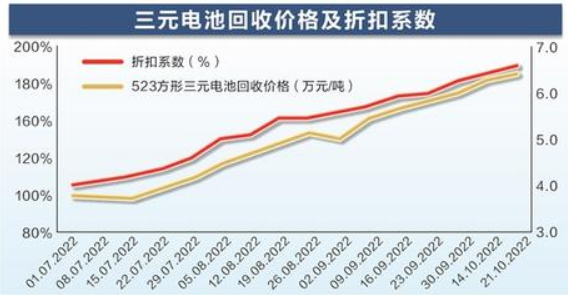

����8����Ѯ������̼��﮼۸�������ϣ����Ϻ��������ݣ�11��2�յ�ؼ�̼����г������Ѵ�56.76��Ԫ/�֣�����ʷ�¸ߣ���ȯ�̸��Ǹ�����“���ų���վ��60��Ԫ/�ֿ�����”��Ԥ�С�ԭ���ϼ۸��Ƿ����ݵ����϶ˣ����������Ϊ���¡�

�������������Ͼ�������﮺ڷ۵��ۿ�ϵ��������Ѹ�������������ۣ�ÿ��﮵㣨1%﮺������۸����2.1��Ԫ����2.6��Ԫ��������ҵ�ɹ��ɱ��Ƿ���20%����ͬ�ڲ���Ʒ̼��﮼۸��Ƿ���15%���ҡ���Ԫ�������ֵ��ߵ��Ԫ�ز�����Ƽۣ��ۿ�ϵ�����ѳ��ֵ��ң���Ƭ�Ϸ��ۿ�ϵ����200%�����������230%�����������۸������²���Ʒ���������������ҵ����ѹ����Ϊ���أ��Ҹ�������﮼����ǡ�

“������ҵ���ھ���߿��߸�˿������Ѻ��̼��﮼۸�������ϡ�”����˳���ҵ����˾���ܾ����������ʾ��

�ڳ����ɵijɱ�ѹ���£��ܶ������ҵ��ʼ�����ɹ����ࡣ“�����˽����������ںܶ����������ҵ���߶��Dz�������ת��ԭ�ϳɱ�̫�ߣ��ɹ������ˡ�”���е���һλ﮵�Ͷ����ʿ�����ߣ���ǰ�г��ȶ���ʱ��ػ�����ҵë��ˮƽ�����ά����20%���ң����ڴ���ҵ�Ѿ������˸�λ�������Ǽ�������������

“����ϵ������220%֮�����Ǿ�ֹͣ�ɹ���Ԫ�����ˡ�һ������̫�����������������˹�������﮼��Ѿ����ڸ�λ��û�б�Ҫȥð�գ�����ת���Ϊ�Ƚ��Ļ����г���”���Ͻ�Դ�²��Ϲɷ�����˾���ܾ������������֤ȯʱ��·e��˾���ߣ�Ŀǰ��˾��ʼת�����ұ���м�Ʒ�����������ܡ����������ܣ�ͨ��������ȡ�����ܽ��������ɵ�ؼ����Ϻ������ۡ�

“��Щ���ϲ���ﮣ�ԭ�Ϲ�������в�������۵�������ۿ�ϵ��Ҳ�����۶࣬��������Ʒ���ȶ����ӹ����㣬����ռ����ߡ�”������˵��

�������ǻ���������ҵ��ó����Ҳ���ܵ��˷��գ���ʼ���Ϳ�档“Ŀǰ�ҵĿ��ˮƽ��200�����ң���֮ǰ̼��﮼۸�40����Ԫ/�ֵ�ʱ�Ͼɵ�ؿ������ܵ�800�֡�” ��������һλ�Ͼɵ��ó���̱�ʾ���ֽ�С���������������ѡ��

����﮵����Ƽ�

“�����ۿ�ϵ�������Dz����˽϶�Ͷ�����أ�Ŀǰ�г��ɹ��۸���ϵ��Ϊ���ң���������Ԫ���ϵ��ۿ�ϵ����” �Ϻ���������Դ��ҵ��������ط���ʦ��ѧ����֤ȯʱ��·e��˾���ߣ�������ռ䱻���ѹ��������£�������ҵ������ϸ����������ʼ�������ӵ�ػ����ϵļƼ۷�ʽ�������ƹ���Ԫ��ֱ������Ƽ���ϵ��

�ݽ��ܣ���ǰ��Ԫ��ؼ����ϵĻ��ն���ģʽ�����Ϻ���ɫ�����ܡ����۸�Ϊ���գ����ڴ˻����ϳ���һ��ϵ�����Ԫ���ڻ��չ������䲻����Ƽۣ�����﮼۸���ı����£�﮵ijɱ�̯�ൽ�����ϣ�������ϵ�������̧�ߣ�Ŀǰ﮺����ϸߵ���Ԫ��Ƭ�Ϸ�ɢ������ϵ��������250%��

“��ʵ�ϣ�����100%���ۿ���ζ�Ż����ϴ������ϵļ�ֵ������Dz������ġ�Ŀǰ��﮵���ϵijɱ��У��ռ�˴�ͷ�����������ȴ���Ƽۣ���ʹ���©�������ױ�Ͷ����������ӡ�”�������ʾ���еĴ�۳���Ѳ���﮵IJ����뺬﮵ĵ�ز��ϲ�����һ����ۣ�ǰ�ߵ��ۿ�ϵ��ֻ��70%������ʵ�����۵�ʱ����ܻ�ͬ������200%��ϵ�����ף���������﮵Ļ����ʽ��ͣ��Ӷ�̧����ҵ�ɹ��ɱ���̯������

“��˾������ͷ���ļ��һ�����ҵ�������ƽ����ֱ������Ƽ���ϵ��Ŀǰ���Ǵֲɹ����Ѿ��ڰ��µļƼ���ϵ���ˡ�”����ɷ���ظ����˸���֤ȯʱ��·e��˾���ߣ�������˵���ܡ����Ļ����ۿ�ϵ����80%~90%�����65%~80%���µļƼ�ģʽ��Ϊ�������ں�ͬ����ȷԼ��﮺������ž����������淶�г������á�

�Ӳ������ĽǶ��������������Ƽ���ϵҲ��Ϊ������“ԭ��ֻ���ܡ����Ƽۣ�﮲�û�м���ɹ��ɱ�����﮵IJ���Ʒȴ����������Ҫ���֣���ҵ�����˵�ʱ��һ���ȡ�ɱ���̯����ʽ���������������˺�����Ѷȣ��ڲ���淶����ҲǷ�ס���Ŀǰ�����Ǵ��ģ���������������ҵ��δ�����������ʱ��г�������淶�ǻ���Ҫ��”�������ʾ��

����ɷ���ظ��������ʾ���������Ƽۣ���������ؼ���������ܡ�����ֽ�����ʵ�����������������ҵ�����ذѿسɱ���

��ѧ����֤ȯʱ��·e��˾���ߣ������µļƼ۷�ʽ��Ŀǰ�г��Դ���һЩ���磬���۾�����ʽҲ����������Ԫ�ص��ۿ�ϵ�����еij��ҶԱ����ﮣ��е���Ա�̼��ﮡ�“������Ϊ���Թ�ҵ��̼��﮼۸�Ϊ���������һЩ��������ƹ�﮼��������ϵ����ʱ��ҵ�ڵ��ձ������Dzο���ǰ���ܵļƼ۷�ʽ���Խ���﮵ļ۸�Ϊ���գ�������﮵ļ۸���С������ӳĿǰ��ʵ���г��������������ҵ��̼�����ΪĿǰ�ֻ�����ҵ�IJ���Ʒ���۸����жȸ��ߣ��Դ�Ϊ�����Ʋɹ��ɱ��������Ϊֱ�ۡ�”

���ϻ�ԭ��ģʽ����

﮼۸����£���ȴ�ı�Ƽ���ϵ�⣬�����г�������ˮ��ҵģʽ���£�“���ϻ�ԭ��”�ĺ���ģʽ�����𣬳�Ϊ������ҵʵ���Ƚ�ӯ����“ɱ���”��

��ν���ϻ�ԭ�ϣ���ָ������ҵ��Э�鷽ʽ������ȡ��س������ϳ����������еķ��ϣ�����ȡ���е������ܡ�﮵Ƚ�������������ؼ������������μ���Σ��ٷ�������س������ϳ����ڴ˹����У�������ҵ����ȡԼ���ļӹ��ѣ�����е������۸������ķ��ա�

2021�꣬������������γ���ǩ����1��ֻ�������Ʒ����ѭ����������¼��2022�꣬��������ݰٿƼ������ܿƼ���������������ҵ���ս�Ժ�����Լ���Զ�����շ��ϵķ�ʽ����ǰ����ҵ������ؼ�����Ʒ���⻪�Ƽ��������������ɷ���������ú�о�Ժ���Ǻ��ԴҲǩ�����Ƶķ��ϻ�ԭ��Э�顣

“��������Ҳ�ڸ���س�̸������δ�����ܻ���һ��IJ������ڷ��ϻ�ԭ�ϡ�”���������ʾ��

“����ʵ����һ�ֻ����Ĺ�ϵ��������ҵ����������������س�����ϳ�����ԭ����Դ��”ǰ��﮵�Ͷ����ʿ����֤ȯʱ��·e��˾���ߣ������г�ϧ�����������ģʽ�����������Ϊ������������ҵ�Ͳ��ϳ�����س���Ϊ�ͻ������ﻻ�������˽��ײ㼶���ܿ���ó���̻��ڣ�“û���м������”��������Ϊ����“������ս�Ժ���Э����ս�Բ���ģ�����������ܲ�����أ���ÿ�˫���ĺ�����Ⱥͳ��Ŷȡ��Ͼ����������Ƿ��ϻ���ԭ�ϣ����������ֿ���״̬��˭�����һ������”

“���ϻ�ԭ�ϱ����Ͼ��Ǵ��ӹ����ֽ�����������ҵ�IJ���Զ���ڷϾɵ�ؼ����Ϲ�Ӧ�������ӹ�ҵ����Ժܺõؽ���������⣬��������ܱ���������̯����ҵ�̶��ɱ���һ���̶��ϱ����˽����۸��ǵ��ķ��գ��ڵ�ǰ�г����Ҳ���������£�ӯ��������ȶ���”����ɷ���ظ����˱�ʾ�����ӹ�ҵ��ĺ�������ҵ�ļ��������������ʡ��ɱ��Լ���ƷƷ�ʵȸ��������ﵽ�ͻ�Ҫ�����ʵ��ӯ�������⣬�����Ƚ�����ҵ��������ʸ��ڿͻ�Ҫ�����ܹ�������������Ʒ��������ȡ������۴����Ķ�������

���������ӹ�����ζ���ڲ�ҵ���еĻ���Ȩ���ͣ��г�����ռ�Ҳ�������С��“�ڵ��·��ϼ۸�����Ե�״̬�£����ӹ����ڻ�����ҵ�DZȽϱ��ص�ģʽ����ʱ����ӹ����²�Ʒ�����������г����ף��г���������С��”�Ϻ���ɫ����ҵ����ʦ�����ظ���֤ȯʱ��·e��˾���ߣ����ż������з����������һ����ʲ���Ҳ��Խ��ԽС���г����ܻ��γ�һ����Ϊ�̶��Ĵ��ӹ�������ҵ����Ҫ�������������ֵ�����ܹ������Ǻӡ�

“���Ŷ�����ش��ģ�������٣����ǿ϶����ᵥ����������δ������������������س����ٰѵ����Ӫ������������Լ��ݴ�����ҵ��ȶ��ںϽ�����Χ�Ƶ��ȫ�������ڹ�������ϵIJ�ҵ�ջ���”����ɷ���ظ����˱�ʾ��

�����λ�ʽ����

���˵���ϻ�ԭ��ģʽʵ���˻�����ҵ���س������ϳ�����Ȱ���ô�ڶ���������۳����ģ���ٺ���Ը���Ԫ������ɢ�ķϾɵ��ӵ�����壬������ҵ�����ͨ�����������º���֣����Ǹ�Ϊ��Ҫ�Ŀ��⡣

“��س������ϳ����������еķ��ϱȽϼ��У�Ŀǰ�����ij��̶��Ѿ��������ҵ�ò���ˣ�������Ϊ�г���ֽ��Ѵ��ơ�”��ѧ�ױ�ʾ����δ�����۵�������Ǹ���Ļ����г������������Щ����ܹ�ʤ�����кܴ�ı�����

������ǰ������ҵ�IJ���������������������۵�صļ�ɢ�ؼ���Ȩ����“˳������”��ռ��������Ȩ������̽�����е���ҵģʽ��

Ŀǰ������������ȫ��500������������س������Ͼɵ�ض�����պ�����ϵ����������131������Դ�����������ػ��շ������㡣�⻪�Ƽ���ǰ���뱱���������ͳ������������������������������ȳ����ɺ���Э���⣬����������Я�������й���������ͷ�¶�����Դ����������˾���������ڵ�ػ��ռ�����ҵ��Ͷ�ʷ���չ��ϵ�к�����

����ɷ�ê���˵�������̡����Ӧ���̡������Դ�����̡�����ʲ����������̡��������г������̡�������������ƽ̨�������������������ǰ������ͷ����ҵ���ϰ���ֱ����Ǻ��Դ����ͨ���š�ɽ��������š����ݻ�ʤ�Լ������Ƽ�����ս�Ժ�������ϵ����ΰ�ɷ���ͨ���ع��ӹ�˾��䳲��Դ���ʳ���������������Դ�����ģ�����˾��������Ƭ����ز����ߡ�

“����������ʣ��������ܣ������������������湲������Ŀǰ��������̽��������ģʽ��”����ɷ���ظ����˱�ʾ����������Ʒ���������������£���˾�Ѿ���һ�������۵��������̴��ս�Ժ�����ͬʱ����ǰ�˵����ά�����̡�������к�����飬��Ϲ�˾�����ݴ����ü���������ҵ���������γ�ǰ�˷���+����ݴμ�������ӯ��ģʽ��

��ҵ�������౻���������ܲ����Ƴ硣����9�£�����ʡ��ʽ����2022������Դ�����������ػ����������������Ե���ҵ��վ���Ƽ����������ر�ǿ��������Դ����������ҵ�����������ҵ���ݴ�������ҵ����ͨ���Խ���������ʽ��������������ҵ��վ��������������ҵ�����������ҵ�������ҵͨ�����빲���ķ�ʽ��������������ҵ��վ����ԭ���ϲ���������������ҵ��

“��ǰ������ҵ�����ڴ�0��1�����ڷ�չ�Σ�����û�пɹ�����ij�����ҵģʽ��ҵ����ҵ��������ǰ�С�”ǰ��﮵�Ͷ����ʿ����֤ȯʱ��·e��˾���ߣ�����һ���Ҷ����������������������Դ����“����Ȧ”����������϶����в�ͨ�ģ�δ���Ϳ�˭���Ĵ��ȴ֡���Ȼ������“����Ȧ”������ζ��һ�����ݣ�������ҵ��һ��Ӧ��ע����ں�����ϵ�л�ó��������������ֵ�����öԷ�������ͼ������ҵ�ջ���ͨ��

�������������ҵ�����ǻ�����ҵ�µ���һ���塣“�г��ϻ��ղ��ܹ滮����˷��������������顢��ѡ�����ʪ��ұ����ʵ�������������Ļ�����ҵ����ʵ����̫�ࡣ”ǰ��﮵�Ͷ����ʿ̹�ԣ����ڵ�ǰ���г���������£�һ�廯���ֿ��ܸ����ϲ�ҵ��չ���ɡ���ȴ���������⣬ҵ��Χ������Ҳ����Ч̽�������������ҵ���Ͻ�������⳧�����½�����Ԫǰ������ߵȡ�

��Ȼ�����ղ�ҵ��չ�벻���ʱ��������ݲ���ȫͳ�ƣ�2022����������г���10 �ҵ�ػ�����ҵ������ʣ������㴴��ܡ������������ݲ��͡��ܳ�����Դ��˳���ҵ�ȣ�ļ���ʽ���Ҫ���������������������������衣ֵ��һ����ǣ�˳���ҵA+�����ʻ�÷䳲��ԴֱͶ��

“��һ�����ʣ�������50~60��Ͷ����ǰ����Ǣ��������������˵����Ҫ���ǵ����ؾ����ܷ���������ȶ�����Դ��ͨ����Ȩ��ʽ���ҵ�ʱ���Ȱ���������ҵ������γ�������” ���������֤ȯʱ��·e��˾���ߡ�

“�ʱ����г�������ƴ��������ҵ��������һ����Դ�۸����ǹ����б�������̭��”ǰ��﮵�Ͷ����ʿ̹�ԣ��������۵�صľ���ֵԽ��Խ���г���Խ��Խ�淶�����ײ㼶������������Դ���Ϊ���е��淶��ҵ���С���һ���棬������ػ����г��㹻���ҳ����������ص㣬δ������ʲ���ֻ����������ҵ�Զ�ʳ�����ڼ������棬���չ��ջ�����Ľ��ҳ��ֶ�Ԫ����չ��������ҵӦ�����ڴ����Լ��ij��壬���ó���ϸ������Ӯ���г���

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�