������أ�2022�����ȷ��������2023����ܻ��ʣ

ʱ��:2022-10-21 08:38��Դ:�綯�����۲�� ����:������

���:

��

2022������10����Ѯ�����������ݽҿ���ɴ��ȫ������Ҳ������С�����ȫ��ó���Ͳ�ҵ������˼����ȫ�������������ڷ�����Զ�仯������Ϊ��

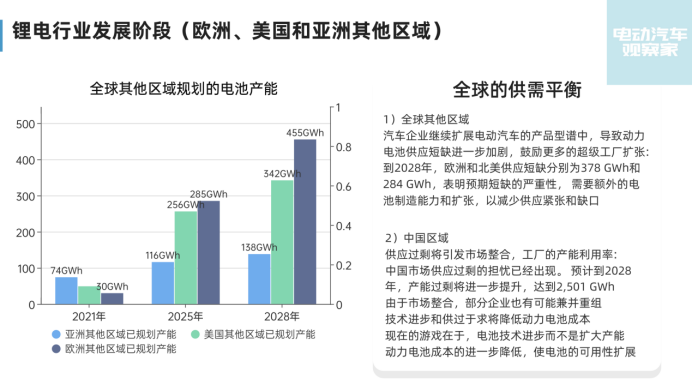

2022��ȫ�궯����ز����ﵽ530GWh���ң���ȥ������1.42����

2023���й�����Դ�����������ٺܿ��ܻ��½���������ع�Ӧ���ܹ�ʣ��

ŷ���Խ�������ز�ҵ�DZ�Ȼ���й������ҵӦ�û������뺣�⾺�������й��������쵽�й����������ء�

01

���ƽ����ֵ��ļ���

1���¶����ݸ���

���ǻ��Ǵ��¶�����������9�·ݲ�����

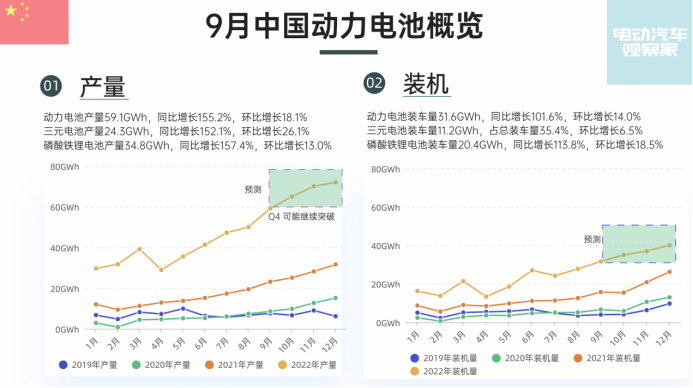

������ز���59.1GWh��ͬ������155.2%����������18.1%��

��Ԫ��ز���24.3GWh��ͬ������152.1%����������26.1%��

������﮵�ز���34.8GWh��ͬ������157.4%����������13.0%��

�Ӳ���������59GWh��������ǽ�����¸ߡ���������ƣ�����4�·ݳ��ֲ������⣬����������һ���dz����͵��������ߡ�2022����и��������µĽڵ㣬���Խ���ѳ���������õ��ϸ�֤�������������ҵ���Ǻ���Ҫ�ġ���ˣ���Ԥ��2022��Q4������������״̬���������ƻ���Ӷ��͡�

�������װ�����Ǹ��ݹ��ڵĺϸ�֤����ͳ�����ģ�9�¶������װ����31.6GWh��ͬ������101.6%����������14.0% ����Ԫ���װ����11.2GWh��ռ��װ����35.4%����������6.5%��������﮵��װ����20.4GWh��ͬ������113.8%����������18.5%��

������ز����������ڹ���װ�������ֳ��ڡ�2022�꿪ʼ���й�������س����������ܿ졣������˵�������ʾ��9�³���6.8GWh��

ͼ1 9�¶�����ظ���

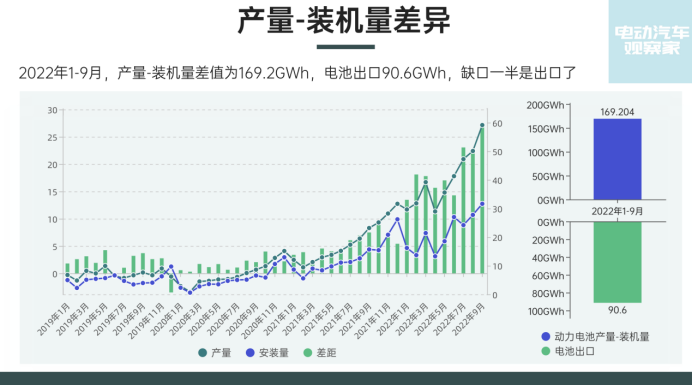

1-9�µIJ�������װ�����IJ�ֵ��169.2GWh��������Ϊ90.6GWh������78.6GWh������Ϊ��汸�����ֻ����Ƿ����ԭ���в��졣Ŀǰ������ŷ�����IJ������й��������Dz�ҵ������Ⱥ�ģ��ȫ��Χ�ھ߱��dz�ǿ�ľ�������

ͼ2 ȱ������һ����dz�����

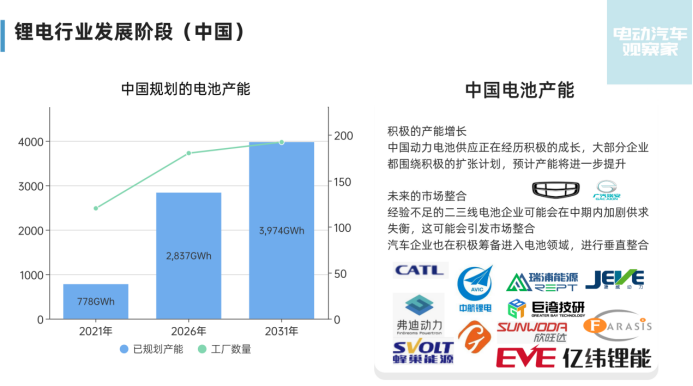

�Ӽ����������й��Ĺ�ģ���������������ڽ���������һ���ȵ�100GWh����������ʵ����150GWh���ϣ�Ԥ���ļ�����ʵ��170-175GWh������ȫ���й�������ز����ﵽ530GWh���ң���ȥ������1.42����

ͼ3 �Ӽ�����������

02

����������ʣ

����������ʣ

������ز������������й�����Դ������չ�ֲ���������Դ�����ij��ͷֲ���Ҳֱ��Ӱ�춯����ظ�֡�

2022���й�����Դ���ó���ʹ����ռ��90%���ϣ����д��綯ռ��80%�����춯ռ��10%����һ�������������������ƣ������߳��в�糵����������졣�ͼ۵�������Ҳ������1-2kWh�춯���͵������й���δ��3����ܻ��л춯��������������——����ζ�Ż춯ϵͳ���蹦���Ͷ������ӭ����չ���ᡣ

ͼ5 2022���й�������ص�ʹ�ò��

����������Ҫ���������ƣ�

1�������Ļ����IJ����������й�������ع�Ӧ���ڿ�������������ҵ���л��������żƻ���Ԥ�Ʋ��ܽ���һ��������

2��δ�����г����ϣ����ģ��Ӧ���鲻��Ķ����ߵ����ҵ���ܻ��������ڹ���ʧ��״���Ӿ磬����ܻ������г����ϡ�ͬʱ������ҵҲ�ڻ����ﱸ�����������д�ֱ���ϡ�

�й���﮵���ҵ�Ѿ�����캣�Ρ��������������ߣ��Լ����ͼ۵�˫���ƶ��£�����Դ���������Ѿ��ﵽһ���ܸߵ����֡�������Ҫע����ǣ�Ŀǰ����֮һ��������֧δ���õ��ģ���ˣ�����ͻ���������ѶȻ�dz���

�й��г���Ӧ��ʣ�ĵ����Ѿ�������2028�꣬�й���ز��ܽ��ﵽ2501GWh��

Ŀǰ������ǣ�2023���й������г�������Դ�������ٺܿ��ܻ��½�����֮��ع�Ӧ�ͻ��ʣ�����ܹ�ʣ�������г����ϣ������IJ����������½���

�����г����ϣ�������ҵҲ�п��ܼ沢���飬����������������һ�����Ͷ�����سɱ���

���ʱ����ҵƴ�IJ����Dz��ܶ��Ǽ�����ͨ��������������سɱ��Ľ�һ�����ͣ�ʹ��صĿ����Եõ���չ��

ͼ6 �й�������ز��ܵ���չ

03

��Ԫ����ʱ��������ȣ���﮸�ֿ�����������

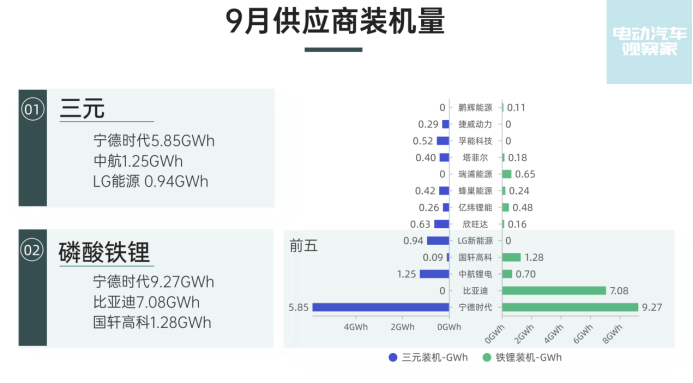

�ӹ�Ӧ����������Ԫ���棬9������ʱ��װ��5.85GWh�������������ޣ��д��º�װ��1.25GWh��LG��Դװ��0.94GWh��

Ŀǰ��������������չ�ģ���Ҫ�����д��º���������䳲��Դ����γ��ܡ����ǵϺ����߿��Ѿ���������Ӧ����������﮵������

������﮷��棬9������ʱ��װ��9.27GWh��������ݺ���˹���ڹ��ڽ������й�ϵ������ʱ������˹���Ĺ�Ӧ�У����ڳ��ںͱ����ı�������泵������һֱ���ȶ���9�£����ǵ�װ��7.08GWh������������˹����ƽ�⣬���ҵIJ�ཫ������ƽ��

9�£������߿�װ��1.28GWh���д��º�װ������Ϊ0.7GWh��˵��������﮲���Ҳ�����ˣ�������������Ҳ�����ߵ�0.65GWh��

ͼ7 9�¹�Ӧ�̵�װ�������

�ڲ�Ʒ�����棬�ܸ�������ʱ������Ԫ�����ҵ�����࣬�ܶ���ҵ�Ĵ��¾۽��ڸ��ٵ�Ƭ�ļ���·�ߡ���������������﮷��棬������ҵҲ���������Ƶ�Ƭ��صIJ�Ʒ�����Ÿ��ֳ��̵��ij��֣�Ԥ��2023��������﮵����ҵ������ֻ��и���ı仯��

ͼ8 2022��1-9�¹�Ӧ�̵�װ�������

04

�������չ

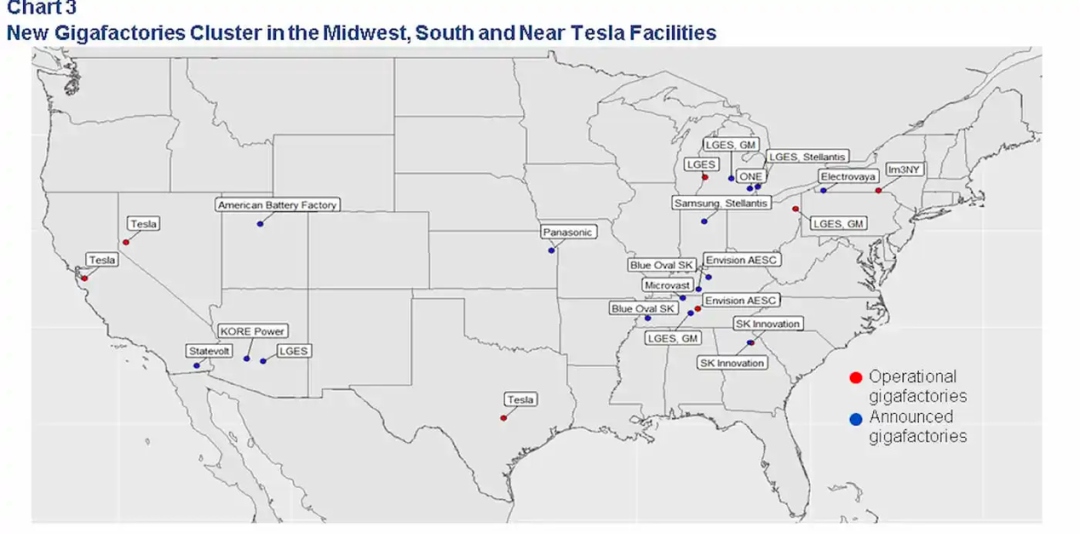

��2028�꣬ŷ�ͱ�������������ع�Ӧ��ȱ�ֱ�Ϊ378 GWh��284 GWh�����Դ������Ͽ���Ԥ�ڶ�ȱ�������ԡ�ͬʱ��������ҵ���ڼ�����չ�綯�����IJ�Ʒ���ף���һ���Ӿ��˶�����ع�Ӧ��ȱ���Ӷ���������ij�����������Ͷ����

������Ϊ������ͨ�ͷ�������Ҫ�����˽������ 2021�������������Ͷ��15�������Ŀ����2026�꣬����Ԥ�ƽ������屶���ϣ�2031�꣬����Ԥ��������86%��������������ij���������������ͬһ����������һ����Ҳ��Ϊ“������ش�”��

���ǿ����ձ��������ĵ����ҵ��������������ҵ�dz�������������ش����ֵ�ز��ܡ�

ͼ9 ����������ز�ҵ��

��������������������ᷢչ�������ĵ�ز�ҵ����

������ŷ�ĵ�ز�ҵ���ɵ��Ȼ��죬������Ӧ����ô���ʵؿ�������������й���ز�ҵ��Ե�ȫ�����أ�

һ�����Ҵ��������£�ϣ����չ�Լ��IJ�ҵ����Ҫ���µ�ʱ����չ���ɺ�ǵġ���Ҫ�����ǻ�����Ӧ�������˵�һ��������ŷ�ޡ��պ��������Ǻ��档

��Ե����ҵ������Ϊ������ֵ��ע�⣺

��һ���й��IJ�ҵ�����������ȷ����ƣ���������Լ���λ̫�ߣ��Ƿdz����ܱ�����ġ��й���ҵ�ܿ��ܻ����˲źͼ���������ɾ��������ҵ���ҵ��

�ڶ�����Ч�IJ��ԣ��Dz���ȫ��������ŷ���������蹤����ֻ�в��ϱ��ܺ͵������г������ȵ�ϣ�������й��������쵽�й����������أ����Dz�ҵ��ȫ�ı�Ȼ���ơ�

ͼ10 ȫ��ĵ������

����Ҿ�����Ҫ���й��ĵ�ز�ҵ������ޡ����Կ�������ǰ�����ҵѹ��Ҳ�ܴ�չ����Դ�����Ͷ�������Ѿ���Ϊӵ��������ҵ���ҵĹ�ʶ�����������߹���·����֮��Ч�����ߣ���������Ҳ��ѧϰ���ᶨȥִ�С�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�