���������ҵ����2.0ʱ��������Ӫ������������ҵ����֮��

����������ʾ��1-7���ҹ���������ۼ�װ����134.3GWh���ۼ�ͬ������110.6%������Դ�����ĸ��ٷ�չ���ƶ����������ҵʻ��쳵����Ҳ�������ߵ����ҵ���������������ͻ�ƿռ䡣

��ǰ�����������ҵ��������������“��ս25000”ս�ԣ���“2025��ʵ��100GWh�������������������ʵ����������Ʒ��ȱ��”���ٷ�������ʾ��2021�꣬��������װ�����Ƿ�����155%�������Ŷ������������࣬��2021���°�������������������ԭ������γǺͼ��˵Ȼ��صĻ����ϣ�Ѹ�������˳��ˡ����ݡ��人�Ȼ��صĽ��衣

“����������ҵ�����ڴ�1.0����2.0�������Ĺ��̡��ڴ˹����У����������ҵ�ĺ���֮��������Ӫ����֮������α��ָ�Ч��������Ӫ��������α�֤�ɿ��IJ�Ʒ��������α����ȶ��Ĵ��ģ��������������һ�ε���ʤ֮·��” ����ȫ��ϻ��ˡ������������³������ձ�ʾ��

����ȫ��ϻ��ˡ������������³� ������

���������ҵ����2.0ʱ����������������

�������տ��������������ҵ��չ���������Σ�

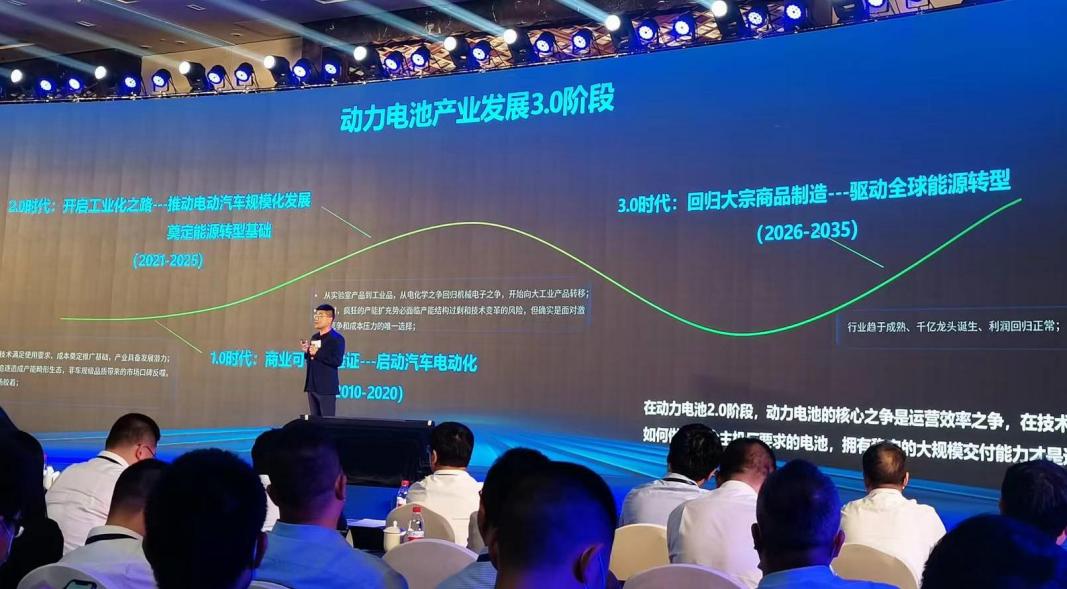

1.0�Σ�2010~2010�꣩����ҵ��������֤ʱ�ڡ�����Σ���������ʹ��Ҫ�ɱ��춨�ƹ��������ҵ�߱���չDZ������������Ϊ���������һЩ����Ӱ��Ҳͬ�����ڣ����ʱ�����ɲ��ܻ�����̬�����ַdz��漶Ʒ�ʴ����г��ڱ����ɣ�����Ѹ�ٵ��������г��������š�

2.0�Σ�2021~2025����������ز�ҵ����ҵ��������֤��ʼ���ҵ��Ʒת�ƣ��ƶ��綯������ģ����չ��

����ζ��������ҵ������һ֦���㣬���ǰٻ���š�һ���棬����Դ�������뱬���ڣ���һ���棬����Դ��������ϣ���ڹ�Ӧ�����ڽ��ͳɱ��Լ������ȶ��ԣ���˻�������“����”��“����”���ڴ˱����£�������������ͷ�����ǹ����ͷ��������ҵ��ʼ������̨������������ܣ�Ѱ��ͻΧ��

�������������13��Ļ�����������Ѹ�ٷ������ͻ�����Ҳ�������ӣ�����һ���ʱ�����������ֽ�������ҵ���أ�ͬʱװ����Ҳ�ڽ������������������࣬���в��ܲ��㣬�Դ��ڹ���Ӧ��������������Ҳ�ǽ��������������������ص���Ҫԭ��

�������ʱ����ҵ������������ʤ��̭Ҳ���ǿ���й�����������ز�ҵ��������ͳ����ʾ��1-7�£��ҹ�����Դ�����г�����45�Ҷ��������ҵʵ��װ�����ף���ȥ��ͬ�ڼ���8�ҡ�

���⣬���ܴ��ģ����Ҳ��Ϊ���ʱ�ڵ�һ������“���IJ��������Ʊ����ٲ��ܽṹ��ʣ�ͼ������ķ��գ���ȷʵ����Լ��Ҿ����ͳɱ�ѹ����Ψһѡ������������ҵ���ԣ�������Ч�IJ��ܹ滮��Ϊ�ؼ���”������˵����

3.0�Σ�2026-2035�꣩��������ؽ��ع������Ʒ���죬����ȫ����Դת�͡�“���ڼ䣬��ҵ���ڳ��죬ǧ�ھ�ͷ����������Ҳ�ع�������”������˵����

���������������1.0�α�������ʱ������2.0�ν���ս��ʱ�ڣ���ҵ����������Ⱥ�����ԡ������Ѿ�ӵ��Ʒ�ơ����������ܻ����Ķ��߶��������ҵ���ԣ�ӭ����չ�Ĵ��졣

���������ڣ�“��Ӫ����”������ҵ����֮��

�ֽ�����Դ������չ��ν�����ݱ�����������ҵҲ��֮�������ϡ������ǿ��������“��ɽ”��֮���֣���ԭ�����Ǽۣ���������Ƶ�������ܹ�Ӧ����ȣ���Щ����ͷ�����������ҵ��������ͷʹ���ѣ�Ŀǰ������λս�ĵĶ��߶�������ֽ����Ӧ�ԣ���Ϊ���д���֮һ�����������ֽ������Ӫ��չ��

���ȣ����ܷ����������꣬“��ػ�”����ij��֣�Ӱ�쵽��������Դ�����ķ�չ���ڽ�������CEO�̳��������������������Ⲣ���ǵ�ز��ܲ��㣬���Dz��������ʺ����ʲ��ܹ�Ӧ���⡣

���˽⣬Ŀǰ��ҵ������������ʲ���50%���Ͼɲ���������̭�����⣬������ҵ����Ƶ�����ܼ��������ܳ���4000GWh����Ŀǰʵ���ڽ�����25%��

�̳���ָ�������������ڷ�չ����û�й��ȵĽ��в������ţ�ʹ�ù�˾�ڽ���û����Ч���Ч�Ͼɲ��ܰ������Ӷ����Ը���Ч�����ٵ���Ӧ�г����ڵ�ز�Ʒ������������������ǿ����Ŀǰ�����������������ʴﵽ95%��

��������CEO �̳���

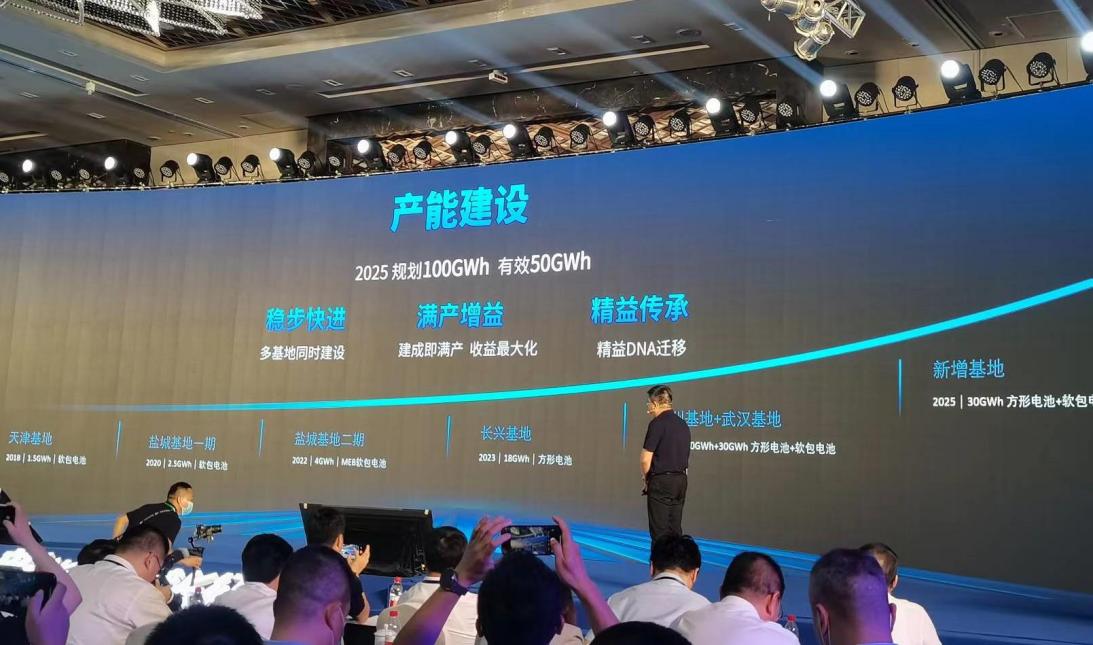

�������滮��2025��100GWh���ܣ�Ҳ�Ǹ���Ŀǰ��ҵҵ����չ���������Դ�г������˼���Ǻ�IJ��֡����˽⣬��������Ŀǰ����γǡ����ˡ����ˡ����ݡ��人����6���������ء����У������ء��γǻ���һ���Ѿ�Ͷ��������4GWh����2022��Q3Ͷ�������˻���2021��10�¿�������Ŀ���ɴ������γ�18GWh������ܣ�Ԥ����2023���Ͷ��ʹ�á����ݻ��ع滮����20GWh����Ŀ�ƻ���2023���ǰͶ��ʹ�ã�ǰ���øո�ǩԼ���人���أ��滮����30GWh���ݽ��ܣ����ڻ�������30GWh���»�����ء�����������������������100GWh���ܵ�ʵ����������ϸ�滮��

ӯ�����棬ȥ��������ԭ�����Ǽ۳�Ϊ����Դ����Ͷ��������ҵ��һ��ʹ�㡣����������ʾ������̼��﮼۸�һ�������51.5��Ԫ/�֣�һ����ʱ���Ƿ���10�����й�������ҵЭ�ḱ�ܹ���ʦ��������ʾ��������������Դ�����������̺Ͷ��������ҵ�ɱ��Ӹ߲��£����ɱ������ñ���û��ӯ������ҵ����Ӿ硣

�����ҵӯ�����ڳ�ѹ��������������������У�ͨ����������������ӪЧ�ʡ��ݽ��ܣ�Ŀǰ��ҵ�Զ����ʴ�80%����λ�����˹��ɱ��½���256%����λ��ֵ�ܺ��½���16.3%����2025�꣬����������Ŀ��������ߵ�Ч�棬ʵ����������ٽ���50%����ԱЧ�������40%����λ�ܺ��ٽ���30%��

��Ʒ�������棬����������Դ��������¼�ƵƵ������������ʾ����2022��һ���ȣ�����Դ������ʧ�ش�600�����¹�������ȫ����Ϊ���ڶ��������ҵͷ�ϵ�һ��������

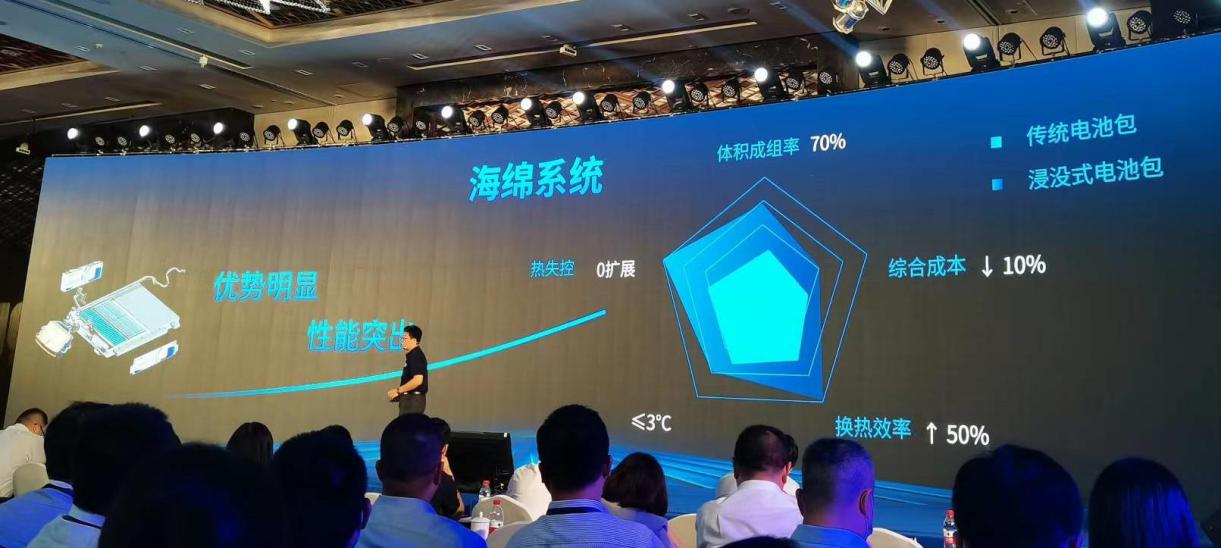

���ڴˣ�����������Զ�����ظ߱��ܡ��߰�ȫ������������������Ⱥ���Ҫ����������ز�Ʒ���ܡ��������Ƴ��� “����ϵͳ”Ϊ���������ڴ�ͳ��Һ���,“����ϵͳ”����ȫ��ûʽ�ȹ��������������������75%������ϵͳ�ڵ�о������²�С��3�棬��ȫ������TP 0��չ����������ʴﵽ70%���ۺϳɱ��½�10%��“����ϵͳ”�ⲿ����/��ܲ��ø�����õĶ�����ƣ���֤�ṹ����ǿ�ȵ�ͬʱ������������������ײʱ������ȵı�����о�������룬�����������������������ݡ�

��Ʒ���ַ��棬���ǿ�������������Դ����֮��ľ����Ӿ磬������ؼ���·��Ҳ���ֶ�Ԫ����չ״̬��“��������·”��ΪĿǰ���������ҵ����Ҫ���֡��ڴ˷��棬�������������������ƵĻ����ϣ���һ���ḻ�˲�Ʒ�ߣ��Ƴ�����ϵ�в�Ʒ��

������о��Ʒ��Ӧ��ģ��Ͷ���ģ������ϵ�в�Ʒ�����У���ģ�����VDA355/390��MEB590������ģ�鼴��ľ��ء�HEVģ��/48Vģ��ϵ�С�Ӳ�ǵ�о��Ʒ���Ǽ����ϳ�ϵ�С��������ϵ�С�Ӧ��������BEV/PHEV/REEV/HEV������Դ���͵Ķ���µ�ز�Ʒ��

�����������Խ�������Ϊ�����Ķ��������ҵ��“Ұ��”�������ͷţ������г���һ����չ������������ز�ҵ��ӭ���µĸ�֡�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�