长安深蓝协氢电版上市,燃料电池迎产业化机遇

核心观点

在电动化浪潮的推动下,国内新能源汽车快速发展,其中锂电池已实现大规模产业化并成熟应用于乘用车领域,但因能量密度限制尚无法在大型商用车和特种装备车辆中应用,寻求更高能量密度的动力电池来满足其高功率化需求成为业内探索的主要方向之一,而燃料电池具备高能量密度、快充、清洁环保等优势,可以作为锂电池在商用车领域的有益补充。

当前限制燃料电池产业化的核心因素在于成本和技术两方面,未来随着储氢、运氢技术以及质子交换膜技术的突破,燃料电池及燃料电池汽车成本有望进一步下探,真正开启商业化应用,相关配套设施也将迎来一轮投资新机遇。

投资层面上,“燃料电池指数”自年内低点以来累计涨幅达39.78%,跑赢同期沪深300指数29.94个百分点,市场关注度主要集中于上游膜电极和双极板等高价值量环节。

事件驱动

长安深蓝上市&产业链公司IPO

燃料电池产业化加速推进

近期,长安深蓝SL03正式上市,引发市场高度关注,除全新EPA1纯电平台、搭载刀片电池、兼具科技与运动美学的内外饰件外,氢电版本的推出也是一大亮点。作为国内首款有望量产的燃料电池乘用车,深蓝SL03的上市无疑预示着燃料电池领域的加速国产化与商业化。

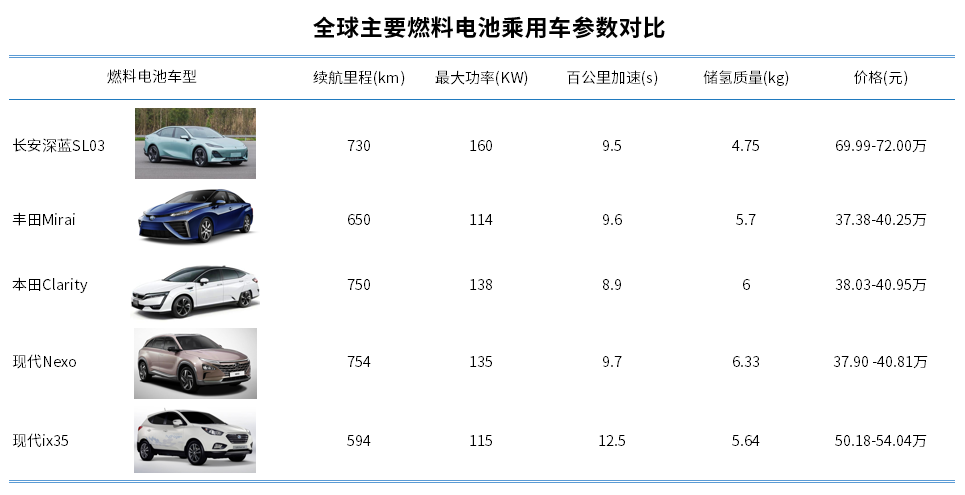

据悉,深蓝SL03氢电版车型在满氢满电情况下,续航里程可达700公里,馈电氢耗可低至0.65公斤/百公里,在3分钟内即可补氢成功,氢能集成效率超过60%,整体性能可与丰田Mirai、本田Clarity、现代Nexo等日韩品牌燃料电池车型相媲美。

此外,近期国内氢能企业IPO也迎来一波热潮,捷氢科技、国富氢能、治臻新能源等纷纷披露科创板招股说明书,其业务领域主要涉及燃料电池电堆、膜电极、双极板的研发与生产,以及制氢、储氢和加氢站建设等。

来源:公开信息,银科金融研究院

除商业化层面的进展外,得益于清洁高效和高能量密度等特性,近年来国家和地方政府也在大力推广燃料电池汽车的发展。根据今年3月国家发改委和国家能源局联合发布的《氢能产业发展中长期规划(2021-2035年)》,预计到2025年国内燃料电池汽车保有量将达5万辆,年均复合增速33%。

地方层面,今年6月上海市发改委发布《上海市氢能产业发展中长期规划(2022-2035年)》,提出到2025年上海市燃料电池汽车保有量要突破1万辆,建设各类加氢站70座左右,并培育5~10家具有国际影响力的独角兽企业,建成3~5家国际一流创新研发平台。此外,当前北京、广东、江苏等大部分省市均出台了氢能专项政策,推动燃料电池汽车商业化落地。

但是,值得注意的是,丰田Mirai、现代Nexo分别自2014年和2018年上市后,当前的全球保有量仍处于较低水平,仅为1~2万辆。那么,是什么原因造成了如此低迷的销量?

我们认为,核心原因还是在于制造成本高昂和储氢运氢技术的不完备,使得燃料电池在乘用车领域较难有所突破,未来的主要应用方向仍然会以满足大型商用车和特种装备车的高功率化需求为主。

技术路径

燃料电池高能量密度可有效满足

大型车高功率化和电动化需求

作为占整车成本40%~50%的核心部件,动力电池一直是业内积极研发和探索的主要方向之一,其中锂电池当前已被广泛应用于乘用车领域,但受限于单体能量密度较低,无法满足重卡、客车、特种装备等大型车辆的高功率化需求,而汽车智能化的发展趋势必然衍生出电动化的需求,因此具备高能量密度的燃料电池成为了首选方向之一。

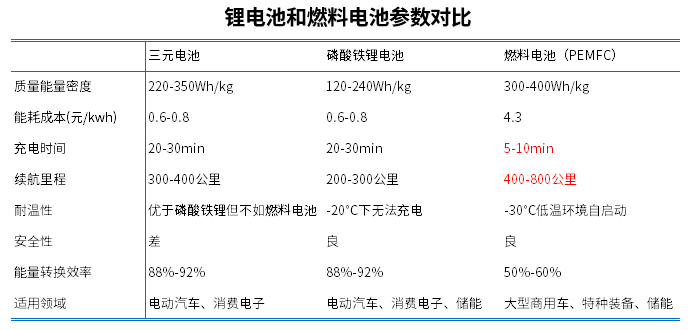

相比于锂电池,燃料电池的优势主要在于高能量密度,可达300~400Wh/kg,是当前锂电池的2倍,可满足400~800公里的续驶里程,且充电时长不到10分钟。此外,燃料电池的安全性能和耐温性能也较好,可实现-30℃低温环境下的自启动,可有效弥补三元锂电池安全性能差和磷酸铁锂电池低能量密度、耐温性差等缺陷。

来源:公开信息,银科金融研究院

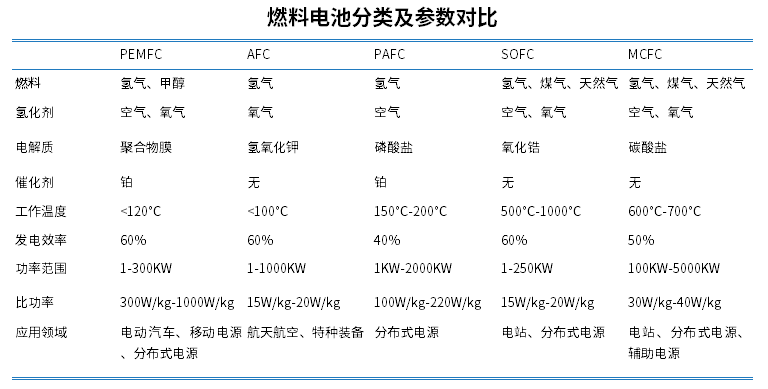

按照电解质种类划分,燃料电池主要分为质子交换膜燃料电池(PEMFC)、直接甲醇燃料电池(DMFC)、碱性燃料电池(AFC)、磷酸燃料电池(PAFC)、熔融碳酸盐燃料电池(MCFC)和固体氧化物燃料电池(SOFC)。其中,质子交换膜燃料电池因其低反应温度、高功率、快速启动、体积小等优势,是当前燃料电池的主流技术方向。

来源:公开信息,银科金融研究院

当前,燃料电池在汽车中的渗透率不到0.1%,阻碍其产业化落地的关键瓶颈在于成本和技术两个方面。其中,成本方面,受制于膜电极、质子交换膜等上游核心原材料以及储氢瓶价格的高昂,燃料电池当前的单位成本在4元/kwh以上,是磷酸铁锂电池和三元锂电池单位成本的3~6倍。

技术方面,受制于氢气本身的特性,存储要求较高,大幅提升了储氢和运氢技术的实现难度,这也是造成储氢瓶价格一直居高不下的主要原因。

市场规模

低基数效应下未来空间广阔

电池及加氢站是主要增长方向

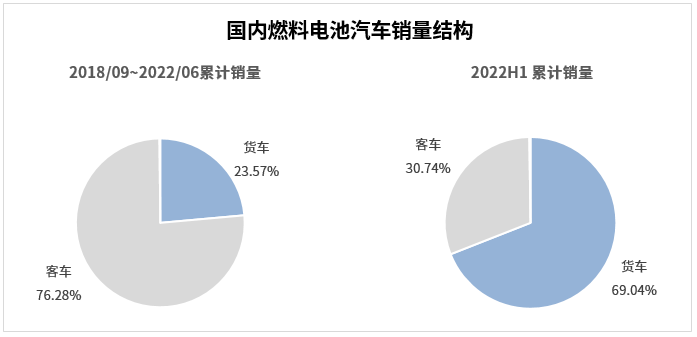

根据统计,22H1国内燃料电池汽车累计销量为1389辆,同比增长196.16%。其中,绝大部分为燃料电池商用车,货车和客车占比分别为69.04%和30.74%;2018/09~2022/06国内燃料电池汽车累计销量为8149辆,其中货车和客车占比分别为23.57%和76.28%。

来源:中国汽车工业协会,银科金融研究院

全球层面,当前燃料电池汽车市场结构相对集中,仅日韩美中的发展速度相对较快。其中,截至2021年中国燃料电池汽车累计销量占比为18%,仅次于韩国和美国,预计到2025年年销量将超过5万辆,年复合增速达33%,届时全球市占率也将有望进一步抬升。

来源:公开信息,银科金融研究院

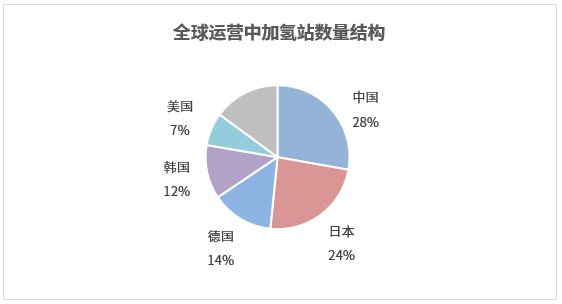

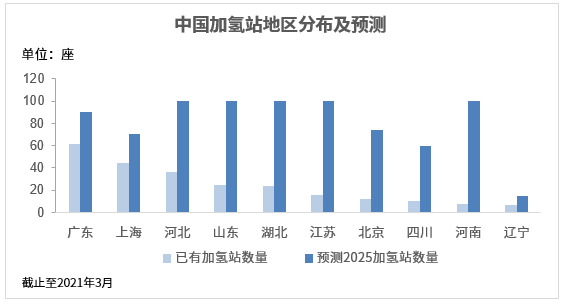

此外,为配套燃料电池汽车的发展,加氢站也是产业重点拓展方向。截至2021年,全球共有659座加氢站投入运营,主要集中在亚太地区,占比超过60%,其中中国在运营加氢站数量在180座左右,占比达28%,为全球加氢站数量最多的国家,其次是日本、德国和韩国。预计到2025年,中国加氢站数量将超过1000座,年均复合增速达50%以上。

来源:公开信息,银科金融研究院

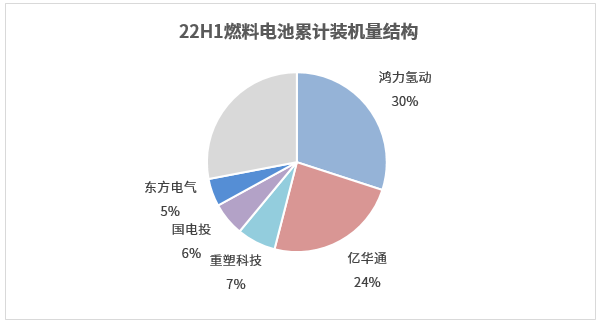

企业层面,当前国内的参与者较少,市场集中度相对较高,截至2022年上半年CR3达61%,其中鸿力氢动和亿华通已实现全产业链覆盖,装机量位居前两位,占比分别达30%和24%。

来源:公开信息,银科金融研究院

产业链

核心价值环节集中于电堆和加氢站

成本和技术是产业化主要制约因素

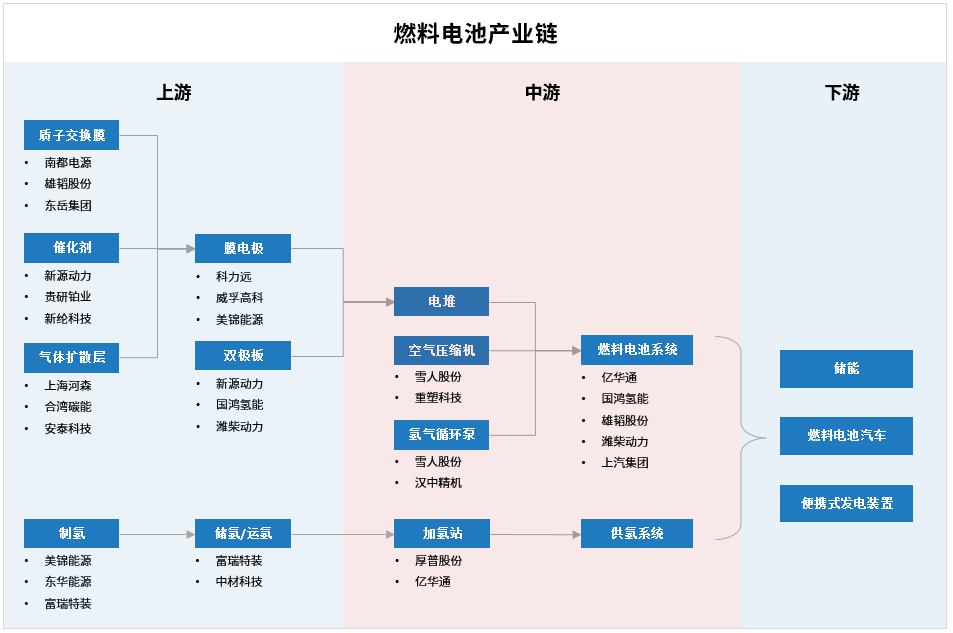

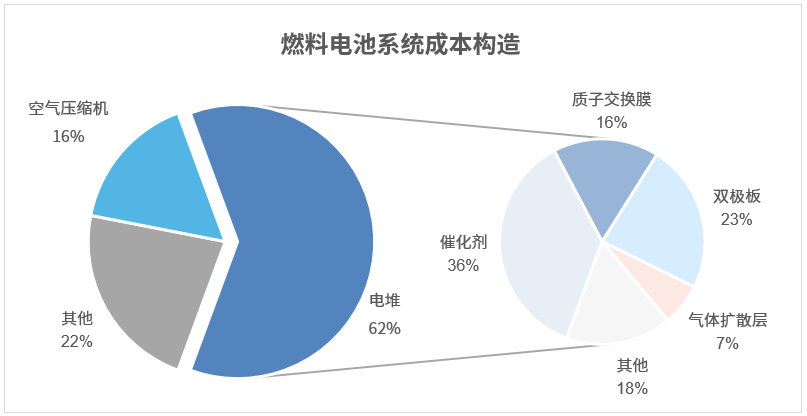

燃料电池构造与锂电池有所差异,核心价值环节集中在电堆和供氢系统环节。其中,电堆占整个燃料电池系统成本的60%左右,主要由膜电极和双极板构成,其中技术难点主要集中在膜电极环节,决定了整个燃料电池的性能及使用寿命,其成本占电堆总成本的60%左右。当前,除质子交换膜仍需要依赖进口外,国内企业已逐步掌握核心部件的技术研发及规模化生产,并实现了一定的成本下探。

供氢系统方面,储氢瓶价格是目前阻碍燃料电池汽车价格下降的主要原因之一,单价在3万元左右,单车配套价值在10万元左右,其核心材料为碳纤维复合材料,占储氢瓶总成本的70%以上,当前依然需要依赖于进口。此外,加氢站也是普及燃料电池汽车的关键,单个加氢站初期建造成本约为1500~2000万元,后期运营成本约为150~200万元/年,投资回收期在 6~8年,未来随着燃料电池汽车渗透率提高以及加氢站的规模化建设,预计降本空间在30%-40%左右。

来源:公开信息,银科金融研究院

投资分析

市场关注度集中于

电堆上游膜电极和双极板等环节

以2022/04/26为基期,近三个月,在电池整个大板块的带动下,叠加销量数据超预期,燃料电池指数(861152.EI)持续走强,累计涨幅达39.78%,跑赢同期沪深300指数29.94个百分点。此外,氢能源指数(861268.EI)也有较好区间表现,累计涨幅达31.40%,跑赢同期沪深300指数21.57个百分点。

来源:Choice,银科金融研究院

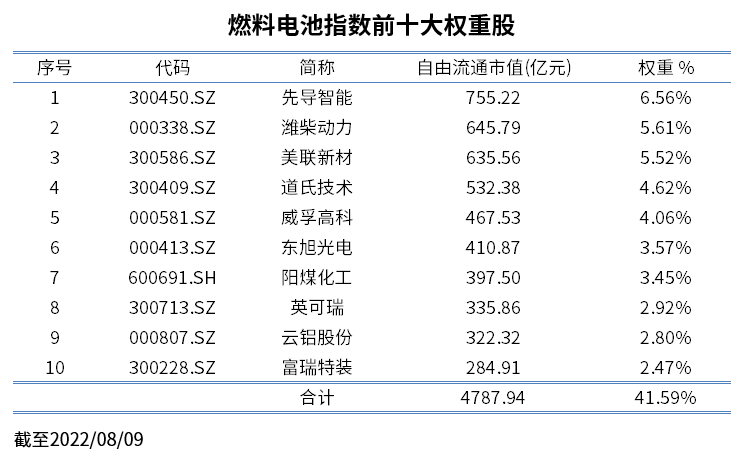

燃料电池指数涉及相关上市公司较多,共有133只成分股,其中前十大成分股合计占比41.59%,集中度较低,分布相对分散,涉及领域多为上游膜电极和双极板、下游整车及供氢系统等环节。

来源:Choice,银科金融研究院

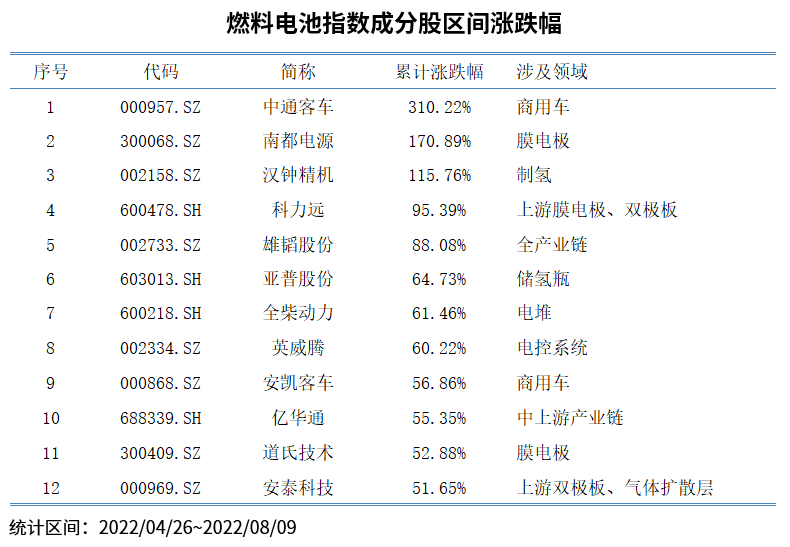

个股方面,以2022/04/26为基期,近三个月绝大部分成分股都实现上涨,其中涨幅超100%和50%的个股数量分别为12只和56只,涉及领域多为价值量较高的膜电极、双极板、电堆等环节。

来源:Choice,银科金融研究院

未来,在碳中和战略的大背景下,叠加大型商用车及特种装备车辆电动化、智能化需求,燃料电池有望成为锂电池,尤其是磷酸铁锂电池的有益补充。当前,制约燃料电池产业化的瓶颈主要在于成本和技术两个方面,未来随着储氢、运氢技术以及质子交换膜技术的突破,燃料电池及燃料电池汽车成本有望进一步下探,真正开启商业化应用,相关配套设施也将迎来一轮投资新机遇。

(责任编辑:子蕊)

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

-

蔚来、深蓝、赛力斯扎堆入场,半固态电池迎“上车”元年

2023-02-20 10:00 -

长安、华为、宁德时代联手组建的“国家队”含金量如何?

2020-11-17 21:31 -

一汽和长安或加入北汽新能源换电模式

2018-07-10 17:25 -

新能源汽车不限号 长安出行用量大增

2018-05-16 11:58 -

长安大学成立长安大学新能源汽车产学研合作办公室

2018-05-07 12:04 -

吉利VS长安,谁的新能源战略规划更靠谱?

2017-12-13 17:05 -

三大汽车央企抱团互援 想说合并不容易

2017-12-07 09:43 -

三条合作路径先行: 汽车国家队联手引发“哥德巴赫猜想”

2017-12-05 09:54 -

车企逐鹿新能源电池 长安汽车5.19亿曲线入股宁德时代

2017-11-02 08:39 -

海马、长城“领跌”,14家主流上市车企6家上半年净利下滑

2017-09-02 17:47

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

蔚来、深蓝、赛力斯扎堆入场,半固态电池迎“上车”元年

2023-02-20 10:00 -

长安、华为、宁德时代联手组建的“国家队”含金量如何?

2020-11-17 21:31 -

一汽和长安或加入北汽新能源换电模式

2018-07-10 17:25 -

新能源汽车不限号 长安出行用量大增

2018-05-16 11:58 -

长安大学成立长安大学新能源汽车产学研合作办公室

2018-05-07 12:04 -

吉利VS长安,谁的新能源战略规划更靠谱?

2017-12-13 17:05 -

三大汽车央企抱团互援 想说合并不容易

2017-12-07 09:43 -

三条合作路径先行: 汽车国家队联手引发“哥德巴赫猜想”

2017-12-05 09:54

-

2024锂电池行研报告

2024-05-24 18:59 -

多个锂电项目终止,重磅文件引导企业单纯扩大产能!

2024-05-15 19:12 -

小米入局电池制造,与宁德时代成立合资公司!

2024-05-20 19:05 -

携手多地政府,这家企业5月三大电池项目开工/签约!

2024-05-21 18:46 -

重磅!新能源突传三大利好!固态电池赛道即将爆发

2024-05-28 18:18 -

投资超25亿元!这家锂电企业拟在美国建设电池化学品项目

2024-05-22 19:20 -

又一10GWh项目开工,固态电池距离产业化还要多久?

2024-05-11 19:17 -

宁德时代、比亚迪、中创新航共同供货蔚来“乐道”?

2024-05-09 18:48

微信公众号

微信公众号