������ؾ�������

ʱ��:2022-06-22 10:08��Դ:��ŷ���� ����:÷��

���:

��

���Ĺ۵�

���������ҵ���γɲ��컯������ͬʱ��Ҳ�ٽ��˲�ҵ�İٻ��뷢��

�����з���Զ�����������ǰ�棬���Ƕ��������ҵ���ֳ��ھ������ĸ���֮һ��

6��17�գ�����������棬�������붫�缯�š������̩��ͬͶ���������ʹ�˾���Զ�����غʹ��ܵ�صĵ�о��ģ�鼰����ز��������з��������㶫�缯�š������̩���������������������غʹ��ܵ�صIJ�Ʒ����

�ú��ʹ�˾ע���ʱ�Ϊ5��Ԫ����ң����������Ͻɳ���2.55��Ԫ��ռ���ʹ�˾ע���ʱ���51%�����缯�źͶ����̩�ֱ����1.75��Ԫ��7000��Ԫ��ռ���ʹ�˾ע���ʱ���35%��14%��

����Ԫ������Ͷ����ڶ�������з���˵����ֻ��“��θ��”����������г������ĺ����Ǽ�����

����Դ������������������������ع�Ӧ��ȴ��ʼ����������Σ����ʱ�������ڶ��������ҵ���У�Ϊ�������������������������ҵ���������ˡ�

�����������ǡ������Ƿ�̤����������Ǯ�з�“����·”��

01 ���������ڣ���������з�̫��Ǯ

�ڡ�2022ȫ������Դ����������ط�չ�о��������У���ŷ�ǿ⽫������ز�ҵ����Ϊ���Ρ����Ρ������������֡�

���������ҵ�ξݲ�ҵ������λ�ã���ҵ������ı��ǵ��⣬��Ҫ������ʱ���������߿ơ���γ��ܡ����ܿƼ�������������й�������ҵ��

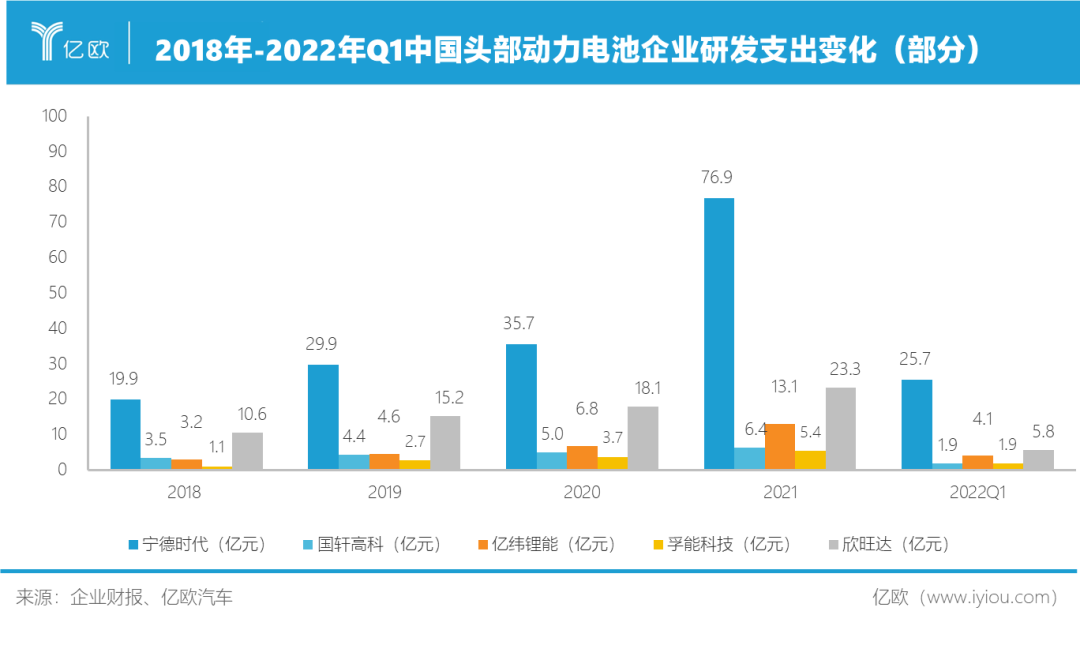

��������2018��-2022��Q1���з�֧���������ֻ�ʮ�����ء�

����ʱ���з�֧��һ���������������������ļ�֮�ͣ�2018��-2022��Q1�ۼ��з�֧���ߴ�188��Ԫ��

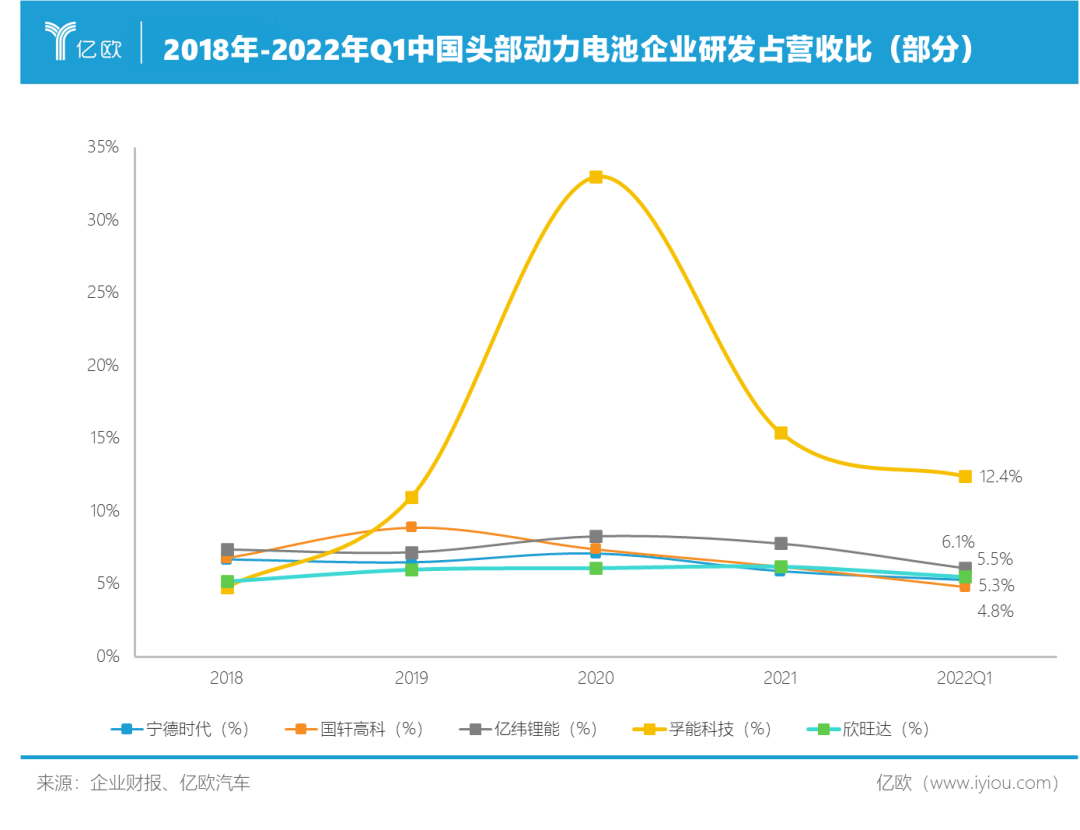

2018��-2022��Q1������ʱ���������߿ơ���γ��ܡ���������з�֧��ռӪ�ձȾ���5%���ң����ܿƼ��з�֧��ռӪ�ձ����ĸߣ�ֻ����Ӫ�ջ����ϵ͡�

��������������ʱ����Ȼ�з�ռ�Ȳ���ͻ��������������з�֧����ȣ����༸�Ҷ��������ҵδ���������

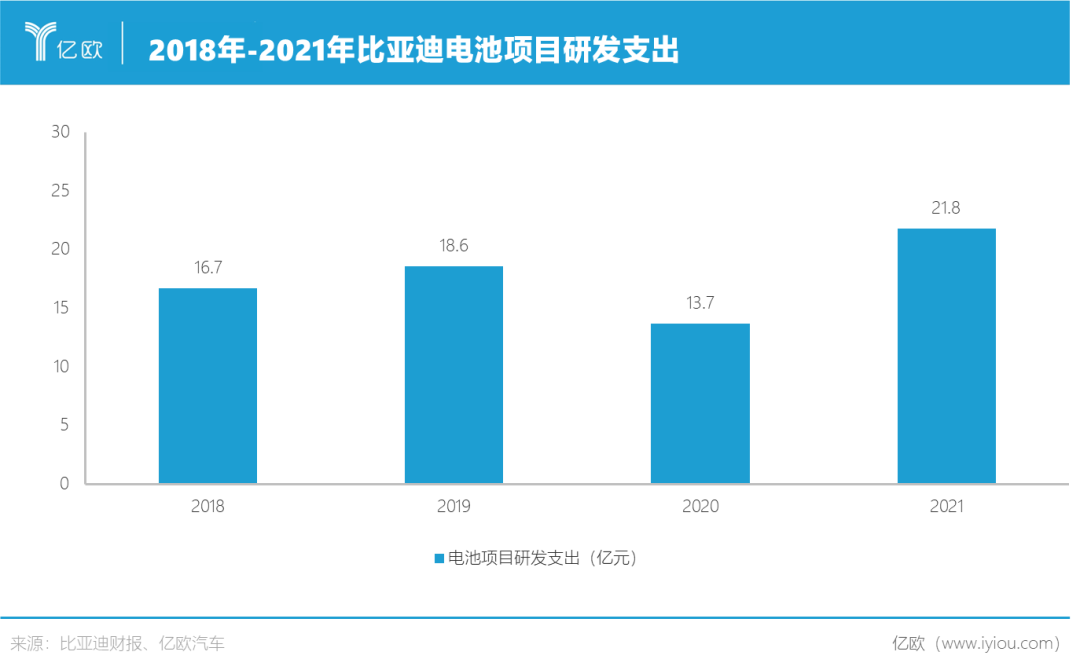

��2018��-2021�꣬���ǵϵĵ����Ŀ�з�֧��Ϊ70.8��Ԫ��������ʱ��ͬ���з�Ͷ�����ߴ�91.6��Ԫ��

��SNE Research���ݣ�����ʱ�������¡����ǵϡ�LG����Դ����ռ��ȫ������س�����ǰ������

���º�LG����Դ�Զ�����ص�Ͷ��Ҳʮ�ֿɹۡ�

����4�£����·�����һ����������ƻ���2022-2024��������綯�������о���ڵ�“��������”Ͷ��Լ�����205��Ԫ��������������Ϊ��“����֧��”�������Ͷ�뽫��102��Ԫ��

ȥ��7�£�LG���ű�ʾ��δ��10�꽫�ڵ������Ͷ��15.1���ں�Ԫ��Լ�������847.6��Ԫ��������12.4���ں�Ԫ�������з���һ����ؼ�����ȷ�������ǻ۹��������������������������ߡ�����2.7���ں�Ԫ������LG��ѧ�з���ؼ�˲��ϼ������������������ϲ��ܡ�

����ʱ�������µ�ͷ�����������ҵ���Ѿ�ȡ�����г����ƣ�����֧��������ڶ�����ز�ҵ������Ȧ�ء�

������˵�ȫ��̬��ء������ӵ�ء��������صȼ���������ʱ�����ѽ�������Ӧ�ļ���������ҵ�֡�

������س��̣�����ӯ���������㡢�ʽ���ԣ��ԭ����������㵽���в�ҵ���֣�������ѡ�������ijЩ�������ר��ͻ�ƣ��Դ����γɲ��컯������

02 “��ƿװ�¾�”���������ӭ���ʱ�

���������ҵǰ�ڵľ�Ͷ�룬��ӭ�����ջ�����Һ̬����ӵ�ؼ��������ƣ������ӵ�ء���̬��ص��²�Ʒ���з��������˿쳵����

Ŀǰ�û������綯��������̡���ȫ���ܡ����ʱ��ȷ���Ľ�����Ȼ���ڣ������������ҵ����ͨ�������̬���������ա�ϵͳ���ɵȶ�洴�£���������������������û�Ԥ��֮��IJ�ࡣ

��6��15�վٰ��GTM2022-������ز�ҵ������̳�ϣ��ȿ˵�ظ��ܲ÷��Ĺ��ʾ��ͨ���г���˵��Բ�������Ǻ�������ض��ǵ�ص���̬����������Ϊ“ƿ”��

��Ԫ��������﮵�أ����й�̬�����̬�ȼ������������Ƕ�����ص�о�Ļ�ѧ��ϵ�����Ա���Ϊ��“��”��

��ͬ��ƿ����װ��ͬ�ľƣ�������ص��з�Ҳ��Χ����“һƿһ��”�������¡�

�����꣬�����������“����”Ƶ����

2020��3��29�գ����ǵ���ʽ������Ƭ��أ����䰲ȫ�Ե����ƣ�Ѹ�ٳ�Ϊ��ҵ���������ص�Ƭ��صĺ��ȳ�����Ӧ��

ͬ��9�£���˹������ɶ�����ߵ���ջ�ֳ������ȷ������������踺�������ܼ����ӳֵ�4680��Բ����ء�

����1�£���˹�������ڼ��ݵĹ������Ѿ��Ե�������100���4680��ء�

4680��Բ�����Ҳ��Ϊ�˽�����ȵ㻰�⡣����˹���⣬�ȿ˵�ء����¡���γ��ܡ�����ʱ���ڴ������������֡�

������Բ����ص���͵�ذ��ṹ���ԣ����о�ʷ���״���У����ڵĿ�϶�������㹻��ĵ������ⲿ�Ƚ������������Ч��ɢ���ա�

���Ĺ��ʾ����Ϊ�綯�������ʵ�ͻ�ƿڣ���Բ��������ؽ����ٵ綯��ȡ��ȼ�ͳ��Ľ��̡�

��ŷ�ǿ�Ԥ�⣬��2025��Բ���ζ�����ص��г��ݶ�ﵽ30%���ҡ�

��ŷ�ǿ���Ϊ����Բ��4680�����������“����”�Ĵ����Խṹ��ƣ���Ч�ؽ���������⣬ʹ�������ܻ�������ܵ�ص�������Ϊ���ܡ�

�͵�о���϶��ԣ�������ܻ�Ҳ��Ϊ������������س��̲��ֵ��ص����ڡ�����LG����Դ���䳲��Դ�����¡�����ʱ������ҵ�������ܵ�صĿ����滮��

��ȥ��8�µĵڶ�ʮ�Ľ�ɶ���������չ�����ϣ����ط䳲��Դ���ܵ�ص����——ŷ��ӣ��è�ѹ������ࡣ

�����ӵ����˲��ϵ�ص��з������϶��������ҵ���ճ̡�

ȥ��7�£�����ʱ�������˵�һ�������ӵ�أ����о���������ܶȿɴ�160Wh/kg������ʱ��Ԥ����һ�������ӵ�������ܶȽ�ͻ��200Wh/kg��

��֮���Һ���ʵĴ��£��ù�̬����߽���ʵ�������������������ذ�ȫ���⣬���߳ɱ������з�Ҫ�����������ģ��װ����

���̬�����Ϊһ��Һ̬������̬��صĹ��ɲ������Ϊ�ǵ�ǰ���ա�����ˮƽ�¼�߸߰�ȫ����������һ�����з�����Ŀǰ�����߿Ƶ���ҵ�ѷ����˰��̬��ز�Ʒ��

�����̬����о���ϵȷ�������ִ��£������ڶ������ϵͳ�ļ��ɻ������ϵ��Ը������������֡�

CTC��CTP�����ƶ��˵�غй�������“���ɻ�”̽��������ʱ�������ǵϡ����ܵ���ҵ�ڴ���������һ�����й��������������硣

����Դ��������δ�����������ʹ���Դ档

GTM2022-������ز�ҵ������̳������ʱ��21C����ʵ�������ǻ��з���������κ�����ʾ�����ҵ��г�����֮�£�Ҫ�������ȡ��ɳ����ļ����������ƣ���ζ�Ŷ�������з�����ؽ���ø������ԴͶ�룬��������з�Ͷ�����Ч�������������������Ե���Ҫ���⡣

�ڴ˱����£�����ʱ���Ƴ����Ĵ�����ϵ���룬��ͼ�ڲ�����ϵ��ϵͳ�ṹ�������������ҵģʽ���ĸ����潨�����ơ�

������ʱ������������ѡ���⣬�������Ҷ��������ҵ�۽��������ij����ʹ�����ص�ͻ�ƣ����γɲ��컯������ͬʱ��Ҳ�ٽ��˶�����ز�ҵ�İٻ��뷢��

��������ս�ӭ���ʱ䡣

03 ������ؿ����ӣ����������

����������ʱ����Ҳ������ץס������ġ�

����Ϊ�����ڵ���ϱ���ס���ӣ���ʼѰ�Ҷ��������������̣����ͬʱ�����ն�����صĺô���Ҳ����ҧ����ס�ķѾ�ij�������ʹ��Ͷ������������еĵ�·��

�ڳ����У��Զ��γ����ҵ����ҵı��ǵϣ��ڶ����������������꣬��ͻ���䶯���������������ξ��档

6�£����ǵ�ִ�и��ܲá����������о�ԺԺ��������һ�βɷ���¶�����ǵϽ���Ϊ��˹���ṩ��ز�Ʒ������Ϣ��δ“ʵ��”�������ѿ������ǵ϶������������Ĺ滮��

��˹������Ҳ�Ƕ������������ң�����һ��4680����Ѵ������°�Model Y�ϡ�

���⣬ε�������ǵȳ�������翪ʼ���ж�����ء�

5��25�գ��Ϻ�����ҵ��λ��̬������Ϣ����ƽ̨������ε���½��з���Ŀ�Ĺ�ʾ��

����ε���ύ�Ļ������棬ε���ƻ����Ϻ��мζ�����ͤ���½�����ӵ�о����ذ��з���������Ŀ���⽨��31���з�ʵ���ҡ�1������ӵ�о�����ߺ�1����ذ�pack����Ͷ�ʽ�2��Ԫ��

���Ƿ����ķ䳲��Դ������Ҳ��չѸ�٣�2021�꣬��ʵ��װ����2.37GWh��ͬ������384%�����������IPO֮·��

���й��������ڵ�ͷ������Ҳ�ѷ��������еĶ�����ؼ�����

����ѡ�����ж�����ص�ԭ������ѡ�������Զ���ʻ������ԭ�����һ�ޣ�“���������”�ڶ����������Ҳͬ�����á�

������صĹ����ϵ������ֱ��Ӱ�쵽�����Ʒ�������������Ǹ��趯������ٴ�Ĺ�עҲ�����֡��ر����ڶ��������ҵ������������Դ������ҵ���ĵĽ��죬�������յ�أ�Ҳ���ǽ�����Ȩ�������Լ����С�

�������⣬�붯����س��̺��ʽ���Ҳ�dz���ѡ��϶��·��֮һ���������붫����ǹ�����������һ���ȶ�ҳ�����������ʱ��ǣ�ֳɹ�����ͬ���ж�����ص��з�������

�����������ڳ�ͻ��ԭ���ϼ۸����ǵȶ���������ɵĹ�Ӧ���������ö�����صĹ�Ӧ���ϳ���������������

��������������Ϊ���۵ı��ǵϣ��ܴ�̶��ϵ�������߶ȴ�ֱ����ģʽ����Ҳ�����������˵ֿ���Ӧ��Σ����һ�ַ�ʽ��

04 ����

�����з���Զ�����������ǰ�棬���Ƕ��������ҵ���ֳ��ھ������ĸ���֮һ��

�����з�����һ�����ͣ���������ʱ����ͷ����ҵ���ԣ���ҵ��̬������������������ƣ����������Ͱ�ذ��������滮ǰ�м��ɡ�

���ں���ʵ�����ԣ�ѡ�����������в��컯������������Ϊ��Ҫ��

��������Դ�����г��ķ���������������ز�ҵҲ��֮���𡣾�����һ����һ�ֵ��г����������ز�ҵ��������ȹ̡�

������Ͷ���ս���ı����£���ǰ�Ķ��������ҵҲ�����µı��������ߵ�س�����һ�߿�ʼ��ռ�г�������������ϣ���ڶ����������ֵ�һ�����������ε��¾ɲ���֮��Ҳ�ڰ��ԽϾ���

��ŷ�������Ƴ�����ר�⡶������صĹ���ս����̽Ѱ�й�������ز�ҵ��δ��������Ϊר��ϵ�����µ�6ƪ����Ҫ̽�ֶ�����س����ǵ��з������

��������Դ�����г��ķ���������������ز�ҵҲ��֮���𡣾�����һ����һ�ֵ��г����������ز�ҵ��������ȹ̡�

������Ͷ���ս���ı����£���ǰ�Ķ��������ҵҲ�����µı��������ߵ�س�����һ�߿�ʼ��ռ�г�������������ϣ���ڶ����������ֵ�һ�����������ε��¾ɲ���֮��Ҳ�ڰ��ԽϾ���

��ŷ�������Ƴ�����ר�⡶������صĹ���ս����̽Ѱ�й�������ز�ҵ��δ��������Ϊר��ϵ�����µ�6ƪ����Ҫ̽�ֶ�����س����ǵ��з������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�