﮵���գ��������Բ�ҵ������

�����ڶ��������������г����������������������ҵ�г��ռ䲻�����ݣ�����ǰ��ԴƷ�۸��λʹ�����������ҵ����Ч�����ԣ�������Ϊ﮵������ҵ��ҵ���������١�

����ժҪ

����﮵���ղ���������ҵѭ���������һ��������USGS��ͳ�ƣ��ҹ�ﮡ���������Դ����ռȫ����طֱ�ԼΪ7%��4%��1%���������ޣ���������Դ������Դ��������������Ϊ�������ڡ�ͨ��﮵�ػ��գ���ʵ��ﮡ���������Դ��ѭ�����ã������������������Դ���������ȹ������⡣���⣬�Ͼɵ�������ʳ��п�ɽ��Դ�������������ܡ�﮽��л���ұ�����пɹ۵ľ���Ч�档���﮵�غ����ؽ������ӷ����л���ж�������ȣ�������մ������ϻ���Ҫ��

����﮵���պ��ľ���Ҫ�أ�����ʡ��ӹ��ɱ���������Ŀǰ��Ԫ��ػ��������ܹ������Ѿ��Ƚϳ��죬�����ʳ���98%������Ԫ/������﮵�����ʷֲ���80-95%���ȣ��������ֳ�������ҵ���������ԡ����⣬���ǹ�����Ԫ/��﮵�ػ��ռӹ��ɱ������У����ϡ��ܺġ��۾ɡ��˹��������ɱ�ռ�ȴﵽ45%/49%��29%/25%��6%/7%��13%/12%��7%/7%����ҵ�ӹ��ɱ�������Ҫ���������ϵ������Լ��ܺĿ����ϡ�2019��������Ԫ��ػ��ռ�ֵԼΪ��﮵�ص�2.3-7.8������Ԫ���վ���Ч����������ﮣ�������﮼�������λ���У�������﮻��յ�ǰ����Ч��ͬ��ͻ��������������Ϊ���Ż��չ��ճ��졢�ӹ��ɱ��½�����Ԫ����﮻��նԽ����۸����������Ѿ����������

�����г��ռ䣺2022���ػ�����������ǧ�ڼ��г����ۺ����۵�ء�﮵���������ϡ�����������������Ԥ�⣬����Ԥ����2025��﮵�ػ�����������Ԫ����ﮡ�����ﮡ����������ֱ�ﵽ41.4��֡�16.3��֡�6.2��֡�2.0��֣�CAGR�ֱ�Ϊ38%��39%��7%��8%�����ڵ�ǰ�����ܡ�﮼۸��������ʷ�ϸ߷�λ�����ǹ���2022��﮵�ػ�������Ϊ�����г��ռ�����ͻ��ǧ��Ԫ(��˰�۲���)���˺��ǽ����۸���䣬�����г����������ۼ���22-25������ά��ǧ��Ԫ�г���ģ������

����

��������Դ����������Ԥ�ڣ�����װ��������Ԥ�ڣ���ԴƷ�۸���������

��������

����﮵���ղ���﮵�ز�ҵѭ���������һ��

���������������壺��Ȼ�Ͼ�����ӵ����δ����Σ��Ʒ�������к��лӷ����ܼ��������������/��/ͭ/��/�̵Ƚ�����һ������Һ���л���Ⱦ�����ȼ�ԡ��ӷ��ԡ����ԣ�ֱ��Σ����������һ�����ؽ�����ͨ��ʳ�������������壬Σ����ǿ����˻������н������ϣ����Ͽɳ�����չҪ��

ͼ��1:�Ͼ�����ӵ���г�����ɲ��ϵ���Ҫ��ѧ���Ժ�DZ�ڻ�����Ⱦ

������Դ���Ͼ�����ӵ���н������ϻ��ռ����о���չ���н�˾�о���

�����������壺�Ͼ�﮵���а��������м۽����������ܡ�ﮡ��̡�ͭ���������������ܡ������ϡȱ���������������Ҽ�ֵ���ϸߡ�һ�������Ǧ����ȫ��������ѭ��ģʽ���ԷϾ�﮵����ϡȱ��������ѭ��������֧�Ŷ��������ܵ�ز�ҵ�ɳ�����չ����Ҫ���ϣ���һ����Ͼ�﮵����ﮡ������ܽ�����ȴ�����ڿ����Դ�������ʳ��п�ɽ��Դ��

ͼ��2:������ص�о��������

������Դ���Ͼ�����ӵ���н������ϻ��ռ����о���չ���н�˾�о���

������Ӧ����ȫ���壺����USGS��ͳ�ƣ��ҹ�ﮡ���������Դ����ռȫ����طֱ�ԼΪ7%��4%��1%��������Ϊ���ޣ���������Դ������Դ��������������Ϊ�������ڡ�ͨ��﮵�ػ��գ���ʵ��ﮡ���������Դ��ѭ�����ã�����Դ�����γ���Ч���䣬���ڲ���Ǧ���أ�﮵����������ȫ����������Դѭ������ģʽ���Ӷ������Դ���������ȹ������⡣

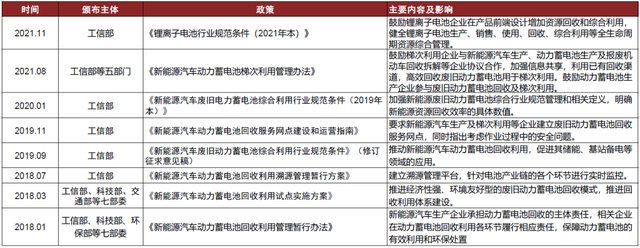

���������ѳ�̨ϵ�����߶Զ�����ػ�����ҵ�����淶��2018�깤�Ų����߲�ί������ӡ��������Դ�����������ػ������ù������а취������ȷ����������ҵ�е�������ػ��յ���������Ҫ����е�������ػ�����Ч���úͻ����������Ρ�2021��8�¹��Ų����岿�ŷ���������Դ�������������ݴ����ù����취����������������������ҵ����Ͼɶ������ػ��ռ��ݴ����á�

����ͼ��3:﮵�ػ����������

������Դ�������������н�˾�о���

����Ŀǰ����﮵������ҵ��������ʪ��Ϊ��������л��ա��Ͼ�﮵���������ϵĻ���ͨ��������ʪ���Լ���-ʪ�����ϴ������ա����վ��д�����������ŵ㣬��Ҳ�����ܺĸ��Լ��ܡ�����﮵��м�Ԫ�����ʵ͵�ȱ�ݣ���ͳʪ�����վ����м�Ԫ�ؽ����ʸߵ����ƣ�������Һ�и�Ԫ�صķ����봿�����̸��ӡ�

����ͼ��4:��ͬ���͵�ػ��չ���

������Դ����˾�������棬�н�˾�о���

�� ﮵���պ��ľ���Ҫ�أ�����ʡ��ӹ��ɱ�������

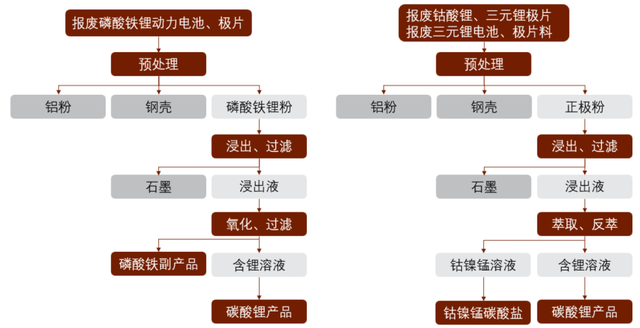

﮵����﮹���·�߲���ϴ�����﮵������ҵ��﮹���·�߲���ϴ���������﮵�ػ��չ��������У���﮻��ڶ���������ԭ����������ѡ��ȣ�������Ԫ��ػ��չ��������У�﮽������ڶԻ���ʪ����ѡ�������������˳��ѡ����﮴������յ�ѡ��(Ĥ���롢���ӽ���������)�ȡ�����·�ߵIJ�ͬҲֱ�ӵ��µ�ǰ��������ʡ��ӹ��ɱ������Խϴ�

ͼ��5:����﮵������ҵ���Ĺ��ռ����ķ�Ӧ����ʽ����

������Դ����˾�������棬�н�˾�о���

﮻����ʲ����Խϴ���ػ��������ܹ����Ѿ��Ƚϳ��죬������ˮƽ�ϸߣ����շ���ί�������綯�����������ػ������ü�������(2015���)��Ҫ�������ܻ�����Ҫ�ﵽ98%���ϣ���ҵʵ�����������ʻ����ɴ�ꣻ����һ����﮵Ļ��չ����Դ��ڳ������������У�Ŀǰ��ҵ﮻����ʲ���ϴ���ȫ��������������ίԱ�ᷢ�������ö�����ػ������ò��ϻ���Ҫ��(���������)�����������﮻�����Ӧ������85%����ʵ����ҵ����Ԫ����﮵�ص�﮻����ʷֲ���80-95%���ȡ�﮵Ļ����������ֻ�����ҵ���ľ�����Ҫ��֮һ��Ҳֱ�Ӿ����˻�����ҵ��ӯ��������

ͼ��6:����������ػ�����ҵ﮻����ʶԱ�

������Դ����˾�������н�˾�о���

ע��������ĸΪ��˾����

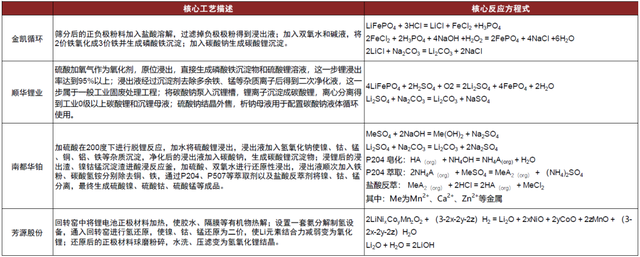

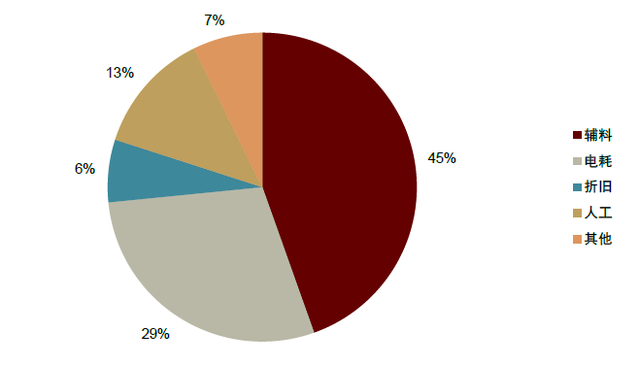

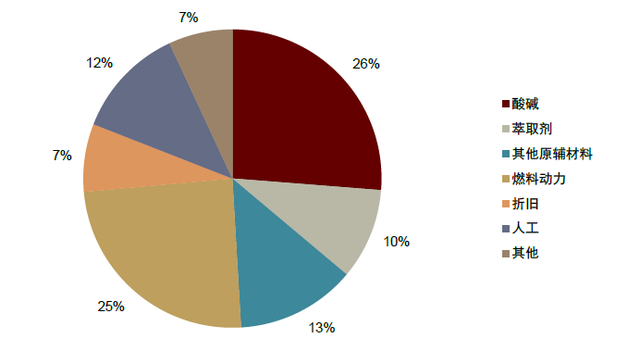

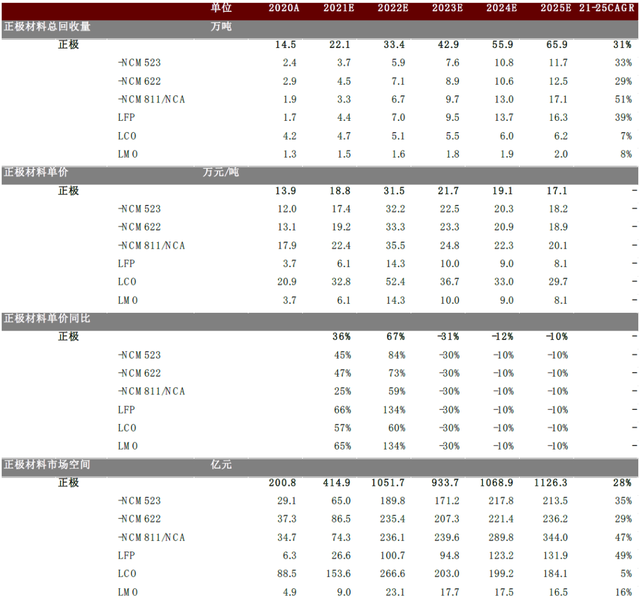

�������ȸ������ľ���﮵���ճɱ������ǻ��ڸ���˾�������漰������̸��������﮵�ػ��ռӹ����гɱ���֣����ս�ֹ2022��3�¹����г��ᡢ��۲��㣬��﮵�ػ��ո��ϡ��ܺġ��۾ɡ��˹��������ڼӹ��ɱ���ռ�ȷֱ�ﵽ45%��29%��6%��13%��7%����Ԫ��ػ��ո��ϡ��ܺġ��۾ɡ��˹��������ڼӹ��ɱ���ռ�ȷֱ�ﵽ49%��25%��7%��12%��7%�����Կ����ᡢ��εȸ��ϼ��ܺĹ��ɳɱ���Ҫ�ɷ֣��Ը������ĵĿ����Լ��ܺijɱ������Ǿ���﮵������ҵ�ӹ��ɱ�����Ҫ���ء�

ͼ��7:������﮵�ػ��ռӹ��ɱ����

������Դ����˾�������棬�н�˾�о���

ͼ��8:��Ԫ﮵�ػ��ռӹ��ɱ����

������Դ����˾�������棬�н�˾�о���

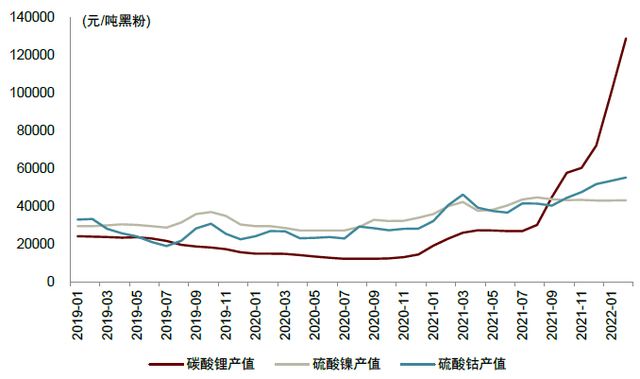

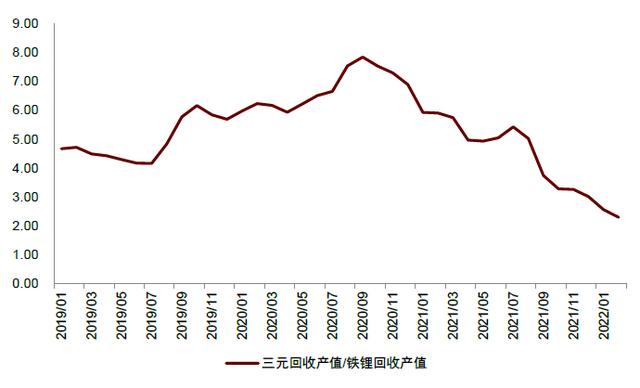

������Ԫ��ػ���ӯ����������������﮵�ء���Ԫ﮵�ؿ�ͬʱ���������ܡ� ����ֽ�������������﮽��ɻ���﮽�����������λ�ڷ۲�����Ԫ﮵���ռ�ֵԶ������ﮣ��������Dz�����Ԫ����﮻��ռӹ��ɱ���Ϊ�ӽ�������ڽ����ۿ�ϵ�����ں�������ǰ���£���Ԫ����ӯ���������������﮻��ա�2019�����������ֺڷ۲�ֵ�Ȳ��㣬��Ԫ���ռ�ֵ����﮻��ռ�ֵ��2.3~7.8������ǰʱ������﮼۵ĸ�λ���������߲�ֵ����С��������Ϊ������Ԫ﮵�Ļ��ռ�ֵ���ߣ�ʹ������ղ�ҵ������������ﮣ�Ŀǰ��Ԫ�����Ѿ������ڻ�Ϊ��Ԫǰ���塢ұ����ҵ���ڲ�����������ҵ�����ѭ������ΰ�ɷ�����������������ҵ����Դ�ɷ���������Ԫ﮵������Ϊǰ���塢����ԭ����Դ֮һ��

ͼ��9:NCM523��غڷۻ��ղ���Ʒ��ֵ����

������Դ����˾�������棬�н�˾�о���

ͼ��10:������﮵�غڷۻ��ղ���Ʒ��ֵ����

������Դ����˾�������棬�н�˾�о���

ͼ��11:��Ԫ�ڷۻ�������﮺ڷۻ��յ��ֲ�ֵ������

������Դ����˾�������棬�н�˾�о���

ע���������ܡ����������Ϊ��Ʒ��������

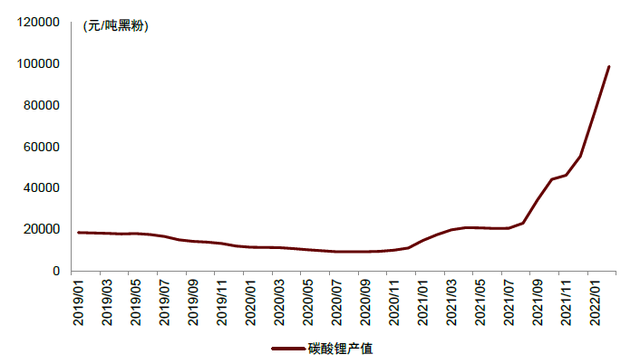

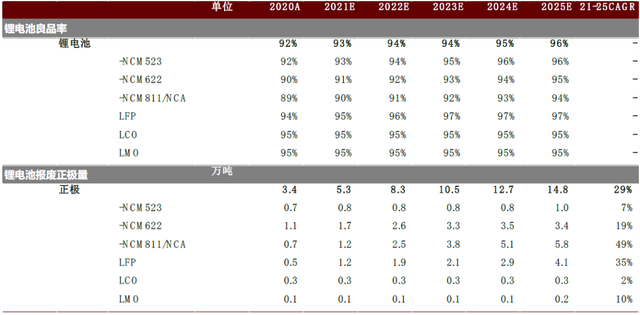

����������﮵�ػ��վ����Կ�ʼ���֡�����﮵�ػ����϶��ۻ���ڹ����г����۶�̬�����ۿ�ϵ����ԭ����̼��﮼۸�Խ���ۿ�ϵ��Խ�ߣ��������ǵļӹ��ɱ�ģ�ͣ�������Ϊ��ǰ������﮵�ػ����Ѿ��߱������ԺͲ�ҵ����ֵ��̼��﮼۸��ڲ���˰5��Ԫ/������ʱ���ռӹ���ҵ���ɱ�֤�Ϻ�ӯ��ˮƽ��

ͼ��12:������﮵�ػ��վ����������Է���

������Դ����˾�������棬�н�˾�о���

ע��������̼�����Ϊ��Ʒ��������

�������۵�ع���Ȩ������ȷ�����ϻ�����������ҵ���ľ�������Ŀǰ��ػ��յIJ��뷽����������ҵ�����PACK������ز�����ҵ�Լ�����������������ȷ����е���ػ����������Σ���ͬ������﮵����ҵ�����ػ��գ�����ε�����쳵��������ѡ��������ʱ����������ʲ���˾����ʵ�ֶԵ��ȫ�������ڹ�����Ŀǰ����ع���Ȩ������ȷ��������ػ�������Դ����﮵���������ϡ������������ϡ�������⳧���������������㡢�������͵�س��Ļ����صȡ�δ���ܹ���ȡ�ȶ���ػ�������Դ����Ϊ��ػ�����ҵ���ľ�������

�����г��ռ䣺2022���ػ�����������ǧ�ڼ��г�

����Ŀǰ��ػ�������Դ�����֣�﮵�ز�����������(������﮵����ҵ)������������������(������������ҵ)�����۵�ػ���(���չ���Ȩ�в���ȷ)������ǰ���ߣ����ڲ�����ҵ�ڲ��е�ػ��ռӹ���ҵ(﮵��������ʱ�������ѭ����������������ҵ�뻪��ѭ��)�� �ⲿ���������ϲ�δ��ͨ���ⲿ�г������������ϻ��ռӹ���������ҵһ�����ί��ӹ�ģʽ���ⲿ�ֱ����Ͽ����������г����������۵�أ����ն������6��ʹ���������㣬��ǰ���������δ������ģ�����ڣ���Ҫ���۵������������﮵硢�綯���ߵȳ��������¶����ֳ��������г��ռ�ֱ���㣺

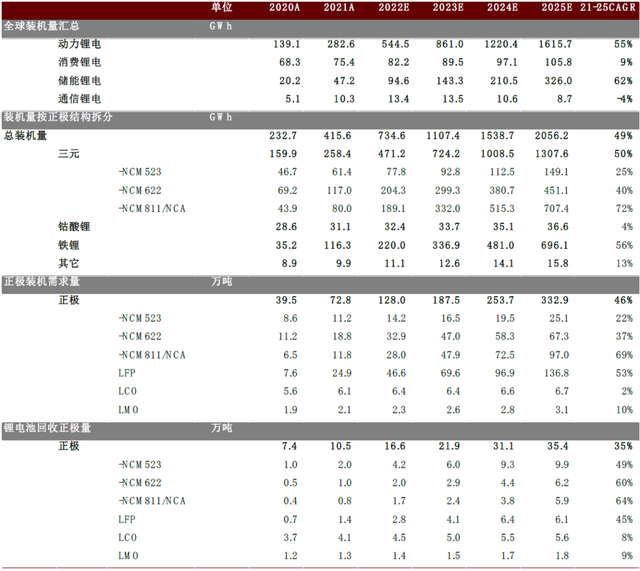

����һ��21-25�����۵�ػ��������������ﵽ10.5-35.4��֣�CAGRΪ35%������Ԥ����2025��ȫ���������ܡ����ѡ�ͨ���Ĵ���﮵��װ�������������ֱ�ﵽ1615.7 GWh��326.0 GWh��105.8 GWh��8.7GWh�������������Ϸ�����Ԫ����ﮡ�����ﮡ�����װ���������ֱ�ﵽ1307.6 GWh��696.1 GWh��36.6 GWh��15.8GWh.����﮵��ƽ��ʹ������Ϊ6�꣬�ݴ˹��㣬��2025�����۵�ػ�����������Ԫ����ﮡ�����ﮡ����������ֱ�ﵽ21.9��֡�6.1��֡�5.6��֡�1.8��֣�CAGR�ֱ�Ϊ55%��45%��8%��9%��

ͼ��13:ȫ��﮵�����ۻ������������г��ռ����

������Դ��GGII��CIAPS���н�˾�о���

��������21-25��﮵���������ڷ��ϻ��������������ﵽ5.3-14.8��֣�CAGRΪ29%�����Ǽ�����̬﮵��������Ʒ��ά����95%-97%���䣬21-25�궯��������������Ȳ����������Ҹ�����Ԫ﮵�����ʵ�����ҵƽ������ﮡ�����ﮡ�����﮵������������ҵƽ�����ݴ˹��㣬��2025��﮵���������ڷ��ϻ�����������Ԫ����ﮡ�����ﮡ����������ֱ�ﵽ10.2��֡�4.1��֡�0.3��֡�0.2��֣�CAGR�ֱ�Ϊ29%��35%��2%��10%��

ͼ��14:ȫ��﮵�������߱��ϵ�ػ������������г��ռ����

������Դ��GGII��CIAPS���н�˾�о���

��������21-25�������������ڷ��ϻ��������������ﵽ6.0-15.6��֣�CAGRΪ27%�����Ǽ�����̬����������Ʒ��ά����95%-97%���䣬21-25���������������Ȳ�������������Ԫ�������ʵ�����ҵƽ������ﮡ�����ﮡ�������������������ҵƽ�����ݴ˹��㣬��2025�������������ڷ��ϻ�����������Ԫ����ﮡ�����ﮡ����������ֱ�ﵽ9.2��֡�6.1��֡�0.2��֡�0.1��֣�CAGR�ֱ�Ϊ24%��37%��-4%��4%��

ͼ��15:ȫ���������ϱ��ϻ����г��ռ����

������Դ��GGII��CIAPS���н�˾�о���

����21-25��﮵�ػ��������������ﵽ22.1-65.9��֣�CAGRΪ31%������ά��ǧ��Ԫ�г���ģ���ۺ����۵�ء�﮵���������ϡ�����������������Ԥ�⣬����Ԥ����2025��﮵�ػ�����������Ԫ����ﮡ�����ﮡ����������ֱ�ﵽ41.3��֡�16.3��֡�6.2��֡�2.0��֣�CAGR�ֱ�Ϊ38%��39%��7%��8%�����ڵ�ǰ�����ܡ�﮼۸��������ʷ�ϸ߷�λ�����ǹ���2022��﮵�ػ�������Ϊ�����г��ռ�����ͻ��ǧ��Ԫ���˺��ǽ����۸���䣬�����г����������ۼ���22-25������ά��ǧ��Ԫ�г���ģ������

ͼ��16:ȫ��﮵�ػ������������г��ռ����

������Դ��GGII��CIAPS�������Ѷ���н�˾�о���

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�