﮿�/�����������ս 2022�ڶ�Ϸ��Ƶ�ݣ�

ʱ��:2022-02-19 13:54��Դ:�Ե� ����:��ʦ��

���:

��

����2022�꣬���ǵ����ȹ����ϵ����²�������Դ���ٷ�ָ���ۣ����ȴ�1000��7000Ԫ���ȣ�������������ͨ�����⡢��봺���߸Ҳ�����ϵ���������Դ���۸�ε����С����һ��-�������Ƴ���ʱ���ۣ�����˹������2021�����һ���������Model 3/Y�ۼ����ǣ��Ǽ۷��ȸ��Ǵﵽ1-2��Ԫ���ȣ���Model Y�������ܹ�������Դ������

����Դ���Ǽۻ���������2022��ϯ��ȫ��ҵ��һ������������Դ���г��������������Լ�����侺��Խ�����Ȼ��ĽΣ��Ǽ����Ի��������������ɼ�������Ǽ�Ҳ�����ڱ��С�

���Ǽ۵���������ǡ������һ��IJ������£�ʵ���ϲ�����������Σ�оƬ�۸������ԭ���ϵķ��Dz�������

“����ˮů”������֪

�ڹ�ȥ��2021�������Դ�������������磬��ͷ������ʱ����������������Ǻ���2021��12��3�չɼ۴ﵽ����692Ԫ/�ɣ�����ֵ������1.6���ڡ�

���������ʱ���ɼ۳��ֳ����ص�������ص���2022�꿪��֮����Ȼ����������������ʱ��������2021�����ҵ��Ԥ�澻����140-165��Ԫ����������1.51����1.96��Ҳ�����¡�

2022��2��16�գ�����ʱ���ձ�527Ԫ����ֵ������1.25���ڣ������µ����ȳ���20%��

����ʱ���Ļص����ǹ�������������Դ���������ڽ���2022������˻ص�������ȫ����������������ҵ������A�ɵĸӷ��ҵ�������ҵ�����ǵ��Լ����������е�������ε����С�������롣��������ҵ��һ����˹���ڹ���ʷ����òƱ��ĵڶ���Ҳ����12%��

��ҵ�����������õ�����£��ɼ۷����������Ӹ���ԭ�������ʱ��г�������Դ����δ����������ʮ�����Ԥ����ǰת��Ϊ���ڵ���ĭ���ص��DZ�Ȼ��

��һ���棬﮵��ԭ���Ϲ���Ӧ���Ѿ���������ص����������˾���ս��������ס������Դ������ҵ�IJ��ӡ�

﮿�����Խ������

2021��﮿���Դ�ļ۸�һ·��쭣����ʱ��ؼ�̼��﮼۸�Ϊ5��Ԫ/�֣�12��ʱ��ͻ����27��Ԫ/�֣���2022�꿪��ֱ��һ��һ�����33��Ԫ/�֣��Ǽ۷����Ѿ��ﵽ����է���400%��

�����ǵ�ؼ�̼��ﮣ�﮻�ʯ��������﮺���Ԫ��������ԭ���ϵļ۸�Ҳ������ֱ�������355%��156%��91%��

ԭ���ϵ�����������������ҵͬʱ��ѹ��2022���������Դ������ҵ��˵��﮿���Դ����������ڼ��ҡ�

�Ͼ�ӵ�ж���﮿�Ȩ�������ܻ���﮿�۸���Ǵ����ijɱ�ѹ�������ܼ�ǿ�Բ�ҵ����Դ�Ŀ��ƣ���֤������Ӧ����ϵ���ȶ���

Ŀǰ�������ԴԼ80%�������κ���20%���Դ�Կ�ʯ��ʽ���ڣ����κ���﮼����Ѷȴ�����Ʒ��Ч����Ч��Ҳ�Ȳ���﮿�ʯ������“ɨ��”��Ϊ������ҵ����ѡ���������Դռ������������70%��

�ӹ��������������ӷ��ҵĿǰ�Ѿ��չ��˹����ҵ��������˾�������ҵ�Ƚ�20�ҹ�˾�Ĺ�Ȩ�������ҵҲ��2014�꿪ʼ���֣��Ⱥ��չ���ȫ��������﮻�ʯ��̩��ɭ������﮿��ͷ����������ҵ��˾�ȹ�˾�ɷݡ�������ҵ��4.22����Ԫ��Լ�������26.90��Ԫ���ļ۸��չ���ǰ��﮿�˾����γ�������뾺���˻����35.2857%��Ȩ�����Ƽ۸�Ϊ1.44��Ԫ��

��Ϊ�м���������ҵ������ʱ��Ҳ��ȫ��Ѱ��﮿���Դ��������˼��ô�����ͷNeoLithium���Ĵ����ǿ���AVZ�ȹ�˾��������ʱ�Ҳ�չ��˲���﮿�

���ǵ�Ҳͬ������“ɨ��”���������������ɹ��б�������ҵ����﮿ɺ�ͬ���ܹ�8��ֽ���﮲�����

����“ɨ��”Ҳûɶ������Ϸ������ݲ��ô���������еĸ��ܵ����Դ�Ľ��š�2021��11�£�����ʱ���ӷ��ҵͬʱ���չ����ô�һ���ҵ��˾ǧ���ҵ�����ռ��ô��ҵ��˾�����ҵ��4����Ԫ�չ�ǧ���ҵ������ͨ�ɣ���ʼ����Ϊ3����Ԫ���ң����������ҵ�Ĵ�ɶ����Ǹӷ��ҵ�������Ϸ�벢���ǵ�һ�Σ������ij�����ȥ��Ĵ�����ͬ�����ݣ�ֻ����Ӯ��������ʱ����

�������ʣ�2022��﮿�����ֻ��Խ��Խ���ҡ�

������ظ�ֽ�Ⱥ�۲���

���﮿�����ᣬ������ع�Ӧ��֮��ľ���ѹ��ͬ����С���������5���������һ������ʱ���Ѿ�Ҫ��������ս��

1��27�գ�LG��ѧ�����ӹ�˾LG����Դ��ʽ��½����֤ȯ��������������Ҳ��Ϊ�˺����ʱ��г���ʷ��������һ��IPO��LG����Դ���к�����ֵҲ�ﵽ��6000������ң�һ�ٳ�Ϊ�������������й�˾��

LG����Դһֱ������ʱ����ǿ���Ķ��֣��ر�����2020�꿪ʼ������˹����Ӧ�������������Ϻ����������ľ��������ͷ��ø������ͣ���һ�ȳ�Խ����ʱ���Ƕ���һ��LG����ԴCEOȨӢ���������ԣ�����ȫ���г��ݶ������ʱ����

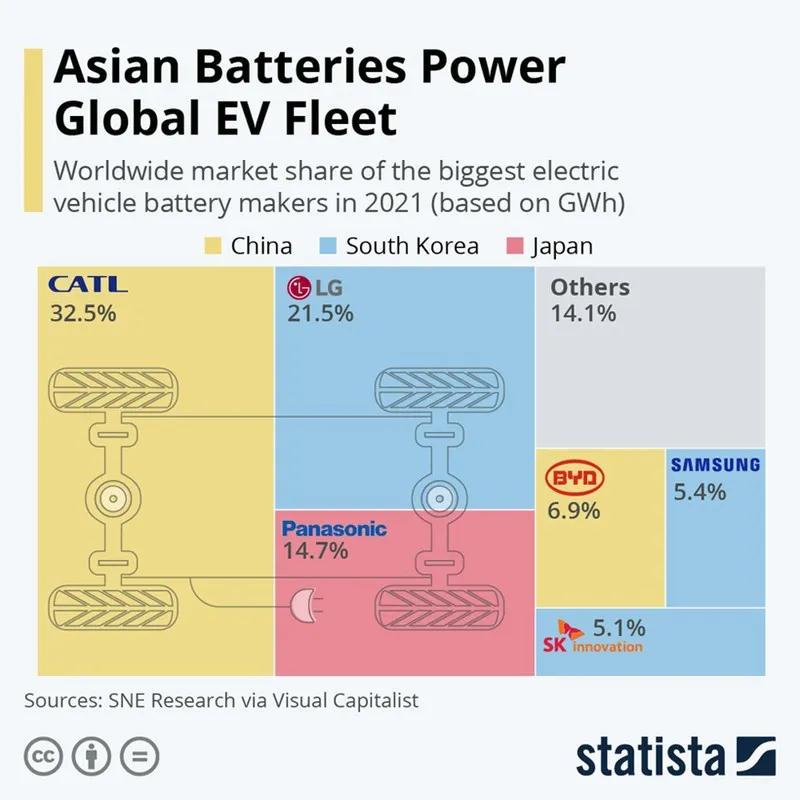

���ݺ����г��о�����SNE Research������������ʾ��2021������ʱ���Խ�1/3���г��ݶ�ңң���ȣ���LG����Դ���г��ݶ�Ϊ21.5%����Ȼ�������г��ݶ��ϴ����Ų�С�IJ�࣬���ǴӶ���̬��������LG�������ڡ�

LG����Դ������������ӵ�ڶ�ŷ���ͻ�������¹����ڡ�������˹�����¹��µϡ���ŵ-�ղ�-�����������˵ȹ��������ϻ�ѹ�˴�����������Ϥ��ͬ��������10��Ϊ��λ�ij���Э�顣

���ܹ滮�ϣ�LG����Դ�滮��2025�궯����ز��ܽ��ﵽ430GWh�����������IJ���Ϊ155GWh��ŷ��Ϊ 145GWh������130GWh���ܡ�

����������Σ����ƫ�ع����г��ݶ������ʱ���Ѿ�Ҫ���ٹ��ڳ����“����”��

2021���ҹ�����Դ����ȫ�������ﵽ352������ͬ������1.6�����������ȫ��װ����Ծ����154GWh��ͬ������142%����������������ʱ��ȫ��װ�����ﵽ80GWh��Լռ52%���г��ݶ�ڶ��������ҵ����ңң���ȡ�

��������һ�Ҷ���ĸ�֣���������Ҳ�е���Σ������Ϊ��һ��Ӧ�̼Ȳ���ȫҲ�����ϳ������棬��������ʱ�����ڲ����������ҵ����

���ڴˣ�������Ҫ���ֵڶ���Ӧ��Ҳ��������Ȼ�ˣ���ȥ�꿪ʼС�����������ع�Ӧ�����������д��º�����������Դ��ֱ��ȫ�������д��º��Ķ�����ء�

����С����������Դ������д��º��Ѿ���Ϊ�˳�������Դ������ͨ�����⡢���������������ͼ������������Ĺ�Ӧ�̡�

���⣬����ǩԼ��γ��ܣ�ε��ͬ��������Դ����˺�����ϵ���ݴ���˹����ε���������ƺ�Ҳ�������˱��ǵϣ������õ�Ƭ��ء�

���˵����“��������ʱ��”�Ǿ�Σ������ô����������������һ�����ǡ���ͬȼ�ͳ�ʱ�������������������з�������������������������Ȼ��������ɹ������ֲɹ���Ȼ���������������Լ����У���Ҫ�������ˡ�

������Դ�����IJ�ҵ���������������ռ����Դ���������ɱ���40%-50%������������ռ������سɱ���30%-45%����﮵��ԭ���ϼ۸�һ·��������¶�����س���ֻ�ܽ��ɱ�����ת�Ƹ�����Դ�������̣�������Դ��������һ����Ҫ������ι�Ӧ���ijɱ�ѹ�������������پ������ּ۸�������˳�Զ�������������Խ�������ز�ҵ���DZ�Ȼ�ġ�

����Ѿ��ж�ҳ�������������ز�ҵ�����ô����֪�ľ��dz������������µķ䳲��Դ�������Ƴ��µ�ؼ����������ܵ�غ�����أ��ڽ����ܷ���Ҳ�ﵽ��297GWh����2025��䳲��Դ�IJ��ܽ��ﵽ600GWh��

ͬ������������Ҳ�������Լ��ĵ����ҵ�����弼���з��˳�����ز��Ѿ�ʵ�����������ܷ��棬���弼������ɳ�Ѿ�����PACK�����ߣ����ð��Զ���������ʽ�������4-5Gwh���������Լ5�����綯�����ĵ�ذ���Ӧ��

��Ϥ���弼�л����ڹ����̿��˽�Լ500��Ķ��о�������صĹ�����Ԥ��һ�ڹ�����2022�������2023�������ɽ��貢ȫ��Ͷ�������ܽ���8GWh����Ӧ���Լ12�������Ĺ�Ӧ��

2022ֻ�Dz�����

����2022�꣬����Դ������������ͷ���ɱ���ǿ����1�������ﵽ41.2���������д��綯��������33.3����������Դ��������ͻ��10%���Ѿ������г�����������

�л���Ԥ�⣬2022���������Դ��������ͻ��500����������������Ҳ�dz������ϵġ�Ҫ֪����ǰ��2021������Դ��ȫ������Ԥ��ֻ��200������ʵ������ȴ�ﵽ��340������

��Ȼ�����ڵ�����Դ���е�������ڹ����ˣ���˶�Ӧ���ǶԶ�����ز���Ҳ���پ��ȱ�ڣ����������ܳ�Ϊ���ڶ��ع�Ӧ�̵���Ҫ����

������ҵԤ�⣬��2025��ȫ�������������1500GWh��Ȼ�����ڳ��̵IJ��ܹ滮�Ѿ�Զ��������ݣ����չ�����������������ʱ�����ܹ滮Ԥ����600GWh���д��º�Ҫ��500GWh�����ǵϴﵽ430GWh�������߿Ʊ�ʾ�ﵽ300GWh���䳲��ԴΪ297GWh����γ���Ԥ�ƴﵽ200GWh��

�Ӳ��ܲ��㵽���ܹ�ʣ������ʱ������س����ֻ�ӭ��һ��ϴ�ơ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�