ȫ��﮵��������������ʱ�������ĺ��⾺��������

ȫ��﮵��ҵ�г�����2025����뵽TWhʱ�����������ڳ�Ϊ��ͷ﮵���ҵ�������ɣ�������ý��ȫ����ע�ȵģ��ǹ��ڵĵ����ҵ��

-

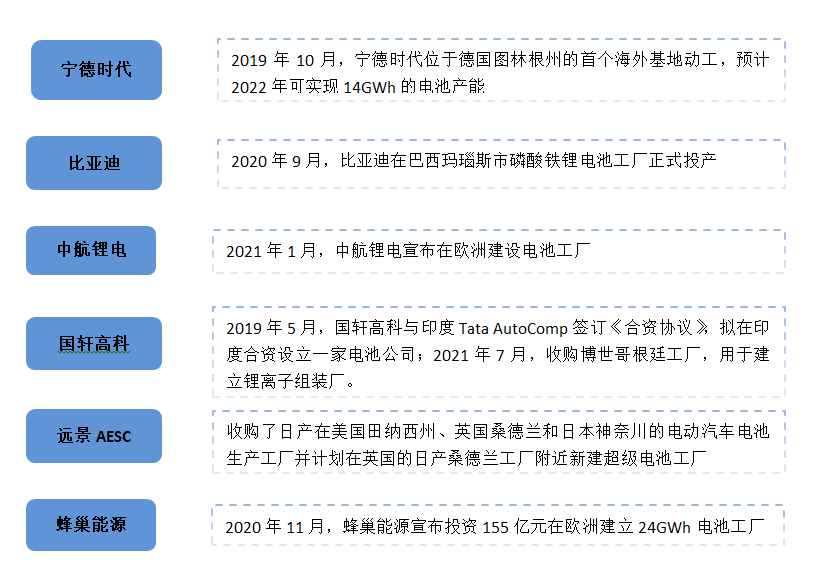

��ȥ��12�·�����Ͷ���½��������������Ŀ֮���� 2��25�գ�����ʱ���ٷ��������棺��ع��ӹ�˾ʱ��������Ͷ�ʲ�����105��Ԫ���������������������Ŀ�������˰��꣬����ʱ�����׳���582��Ԫ���������������ͽ����˴�������﮵��������������������档��ֹĿǰ������ʱ���滮�IJ����Ѿ�����600GWh��

-

�ӳ����ӳ�棬���߶�ԱҲ���������6�·ݣ���γ���(SZ:300014)�뾣�Ÿ�������ί��ǩ��ս��Ͷ��Э�飬�ϼ�Ͷ�ʽ���134.5GWh�Ķ������ܵ����Ŀ���к�﮵������ɶ����人���Ϸ������»��صĽ���ͳ��ݡ�����ԭ�л��ص������ƻ����������ܳ���100GWh�����˱������أ�ͷ�����������ҵ���ڻ�����������ģʽ��ͬʱ���к�﮵�ͷ䳲��Դ����ΪIPO���������ǵ�Ҳ�ƻ��ֲ���ҵ�����У�Ϊ��������ҩ��

���ң����ڵ����ҵ��������ȫ���г�����������Ҳ�������ݱ�Ľ����С�

ͼ1�����ڶ��������ҵ�ĺ�����Ŀ��������Դ����˾����

�й����������ҵ�������ŵ�ԭ�����г�����Խ��Խ��ʢ�������ĵ����ǣ��й����������ҵƾ�輼��ʵ�������������ͳɱ������������������ʳ���Ӧ����ϵ����������ʱ��������˹���������߿ƹ������ڣ���γ��ܳ�Ϊ�������㹩Ӧ�̵ȵȡ�

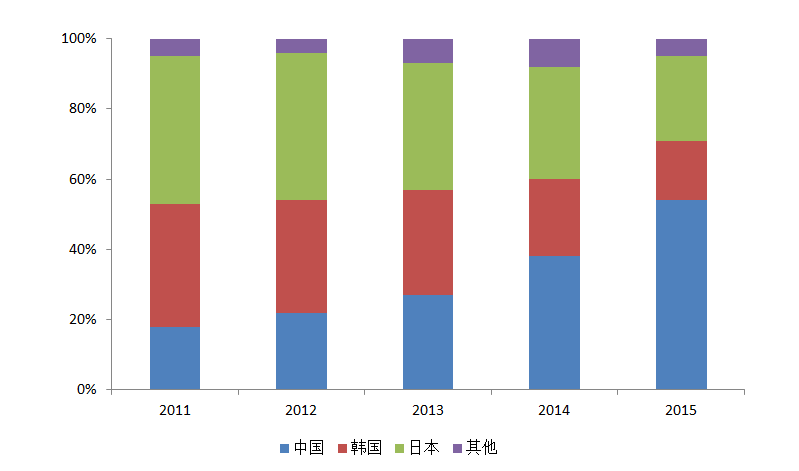

�����ҹ��Ķ�����ز�ҵ����˵��ȫ�����꣬������ʮ��ǰ�����ǹ��ҵĶ�����ض����Ǵ�����ҵβ�������պ�������ȫ���г��ݶ���ȫû���ȡ�ƾ���ż�����������µ��������ڹ������ߵķ����£��й����������ҵǿ�����𣬴�2011�����𣬽���4��ʱ�䣬��2015���й����Ϊ�˶�����ص�һ��������ռ��ȫ���г��ݶ�Լ54%��

ʱ�����գ��й�����ӵ��ȫ���������ز��ܺ������ƵIJ�ҵ��������������һ���߱����ʾ���������ҵ��ȫ������ǰʮ����ҵ�й���ռ5ϯ��

ͼ2������ȫ������ظ����г��ݶ������Դ���߹�﮵�

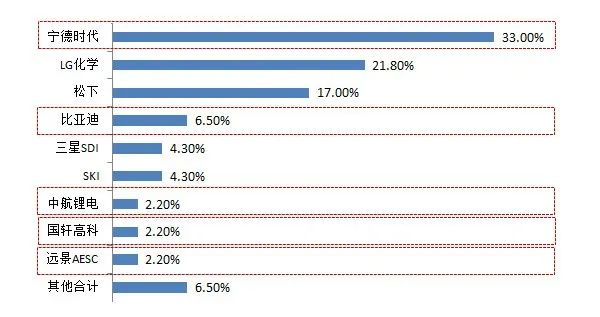

ͼ3��2021���һ����ȫ�������װ��������ռ�ʣ�������Դ��SNE Research

�ۿ����й���ҵ����������г��ݶ�Ͳ��ܣ�������ҵ���ܵ�ǰ��δ�е�ѹ�ȸС���Σ�����ǣ��й����������ҵ�ڼ����ϲ����Ǹ����ߣ�������ʱ����CTP�����ٵ����ǵϵĵ�Ƭ��أ����������з���CTC������������ؼ����ĸ��������й����������ҵ������

֪��֪�ˣ���ս���������Ĺ��ڵ����ҵ���ˣ���Ȼ��ȻӦ����һ�����⣬�����й���ҵ��������﮵�ȫ���̣��������ߵĺ���������ҵ�����ӹ�����ô����

��1������﮵��ͷ

��������������˵��﮵�صı����ˣ���������﮵绹�Ƕ�����أ����¶��ǵ�֮��������ǰ��������1994�����¾ͳɹ��з����ɳ��﮵�أ�����Ľ�10��ʱ�䣬����һֱ��������﮵����ͷλ�ã��������¡��������ڵ��ձ���ҵ����¢����ȫ��﮵���г�������ֵ��һ������ձ��ڲ��ϵ����ϸ��������ȫ�����������ߡ�

�ص����µĵ��ҵ����2008�꣬���¿�ʼ����˹�����������ֶ����������������˹�������Ŀ����������������µĶ�����س�������һ�Ĺ�ڡ�

����������˹���ĺ����У����Բ����أ���ҵ������ʵ����NCA 18650+��̼����Բ�������������18650��21700�ٵ�4680�����½�Բ����ص����ܷ��ӵ��˼��£��������ܶȺ͵�оһ���Եȷ��泤������ȫ��ҵ��

�ǵñ�ʱ����Ȼ���µĵ��ҵ��Ǯ��������Ϊ﮵����ҵ�ľ��Ը߷壬ֻ��հ��֮��

��2����ն

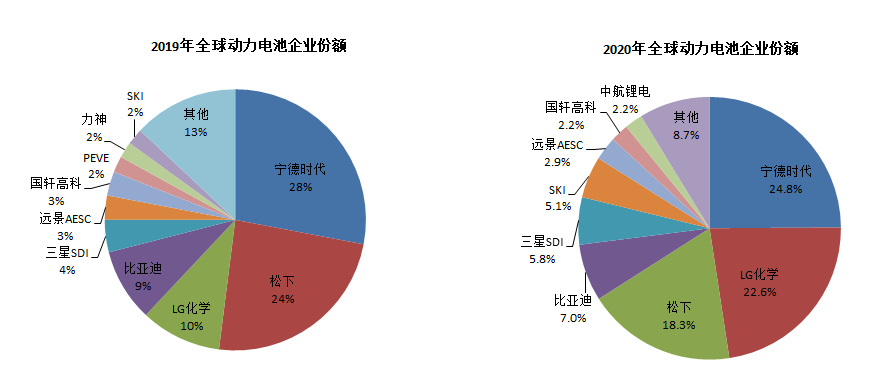

��2017��֮ǰ�����µĶ�������г��ݶ�һֱ��ȫ���һ����ռ�ʸߴ�30%�������й�����Դ�г��ı������й�������ز�ҵ�������������µĶ�����س�����������ʱ���ϳ������ӵڶ�������2020�꣬�����ֱ�LG��ѧ��Խ�������������ٿ������ϰ������ݣ����µ���ռ�ʽ���14.9%������۷�ʱ���Ѿ���ն��

ͼ4�����µ�ȫ���г��ݶ����٣�������Դ��SNE Research

����ԭ���������´�ǰһֱ��ѹ��˹���������ͻ���Ը���أ�ƾ����˹��һ�ҵ��������������һ��Ȼ���ͻ��ṹ��һ��������������������

��2020����������˹���������LG��ѧ������ʱ������������˹���ķݶ�����ʳ������˹���ķݶ��֮��ȴû�������ͻ����䶪ʧ���г��ݶ

��Σ����³�������Բ���������˾��90%��������Բ����أ�Բ����صIJ��ܺͼ���ȷʵ�����ܼ������Ƿ��ε�ع�ģһֱ��С�����γɹ�ģ������Ҳû�и��ϣ����·��ε��ȱ�����������ͻ���չ�ܵ�������

����˵��Ҳ��˹����“��”Ҳ��˹����

ʵ���ϣ����������ձ����������ס����ϵ�����µ���ҵ��λ�ܵ����������������IJ��Ÿ���һ��֮����Ȼ���������ʵ�ǣ����µ��ҵ���ڼ�������Ӫ��ռ�Ƚ���9%���ң�������Ϊ1%����Ȼ���Ƿ�����Ǯ�����⣬������Ȼ�Dz������¼�������Ϊ���������£��������½�Щ��IJ�������һֱ����������

����2019��4�£���˹�˾����������ģ����µ�ز��ܴ�2018��7�·ݿ�ʼ���Ѿ�������Model 3�IJ��������ڵ���2020��6�£���˹�������̣�������LG��ѧ��Ϊ�������������Ҳ��ʼ����������˹����

�����¸��������ǣ���˹�������Խ������Լ�Ѱ����Ӧ�̣�����Ϣָ����˹���Ѿ��ڿ��DZ��ǵϵĵ�Ƭ��ء���������һ�£������������˹���ķݶ������LG��ѧ������ʱ���Ϸ֣�����������˹�˽����³�������������ն�����»��ӭ������ն��

��3������ϣ����ã

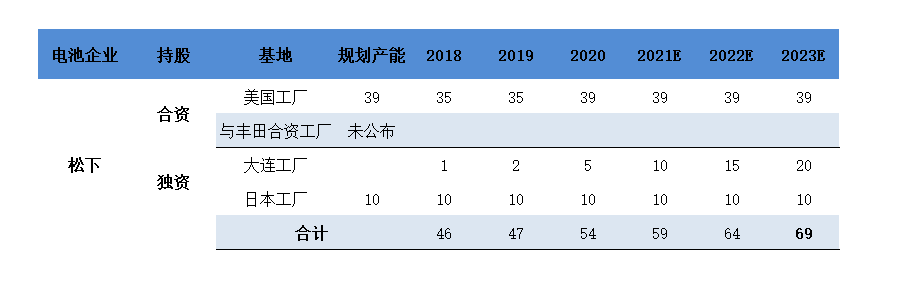

��ҵ��λ�����ܵ����������Ҳ��ͼ��Щ�ı䡣һ���棬���²�������Բ����أ���ʼ��չ���ε�أ���չ�����ͻ������������ء����ڡ�������۵ȳ��̵��ٲ��ֳ��ͣ�ȥ�껹�������ʳ���������칫˾����һ���棬���¿�ʼ������������ֹ��2023��Ĺ滮���ܽ�Ϊ69GWh����ǰȫ��������綯��ת�ͣ������µĿͻ������ٶ���������Ȼ̫�����Ӳ����������������»��Dz�ȡ����ĽŲ����й����ߵ����ҵ�����Ž������졣

ͼ5�����²��ܹ滮��GWh����������Դ����˾����

ʱ��������ʱ����һ���ټ�������˵�����յ�﮵���ǰ����Ȼ����û��˵������ҵģʽ��ʧ�ܵ����䱻һ����һ����Խ����û�п�����ҵģʽ��ϴ�ĸ���֮ǰ�����Ǻ������������ܻع顣

��1�� LG��ѧ��ǰ������

�ڽ�LG��ѧ֮ǰ���ò������䱳�����������LG���ţ�LG������1947�괴������ϲ��ѧ��ҵ���緢չ������Ŀǰ�Ǻ����ڶ����ţ����������ǣ���ҵ�ǻ�ѧ��Դ��������ӡ���е������ó�����ڼ�������ҵ����������������

����1996��LG��ѧ�Ϳ�ʼ�з�﮵�أ��������������꣩�������ο����Ǵ��ձ�ѧϰ�������ĵ缫�������Ŷ��н��еĸɵ��������Ա������ȱ��ȫ������רҵ��Ա�������з���ʧ�ܸ��ա���ʱ������ͼ���������ձ�����ҵѰ����������������˱��Ÿ�����˵������������������ϵ���DZ��ܣ���ʱLG��ѧ��﮵�ص��з������˽��֡�

���治�У������ò����LG��ѧ��ʼ���ձ�﮵�С��ҵ��ע�⣬��ӻ���˼������豸��֪ʶ���������Ǿ��DZ����������飬һ�������ڱʼDZ���С�͵���Բ��ɹ�������1999�꣬����ӵ�����������ɹ���

﮵������֮��LG��ѧƾ���Ż�ѧ���ϵļ������ۣ���ʼ�з���������ĤͿ���͵��Һ������2010�꣬LG��ѧλ��������Ъ���ݵĶ�����ع�����������ʼ��������ģʽ��

��Ȼͬ�Dz��ű�������LG��ѧ�����²�ͬ���ǣ���﮵��ҵ���ڼ���һֱ�д��ڸУ�LG��ѧ��2018����Ӫ��Լ1630��Ԫ�����е�ذ��ҵ��ռ��Լ24%����LG��ѧ�ĵڶ���ҵ�����ڻ������ϣ��������Ŷ������ҵ��ķ��������ҵ���Ѿ���ΪLG��ѧ�µ������㡣

ͼ6��LG��ѧ�������룬������Դ����˾�걨������֤ȯ

��ȥ���꣬LG��ѧ�ķ�չ��νѸ�ͣ�ȫ����ռ�ʴ�2019���10%Ծ�����˽����ϰ����24.3%��ֱ������ʱ����29.6%��������ȥ��ͬ�ڣ�LG��ѧ��װ������������ʱ�����������һ��

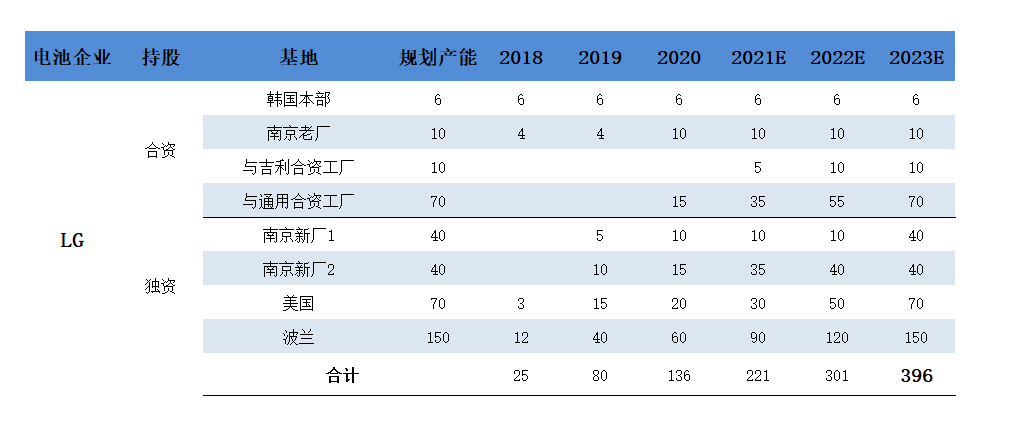

�ڲ��ܹ滮���棬LG��ѧͬ����������ֹ2023��LG��ѧ�滮�����Ѿ��ﵽ396GWh��Ϊ�˱�֤�������ϵ��ȶ���Ӧ��LG��ѧ�����ƻ�Ͷ��27.38��Ԫ�Խ�һ���������Ϲ�����

���Կ�����LG������ʱ���ľ������Էdz����ơ����ò�˵��LG�Ѿ��Ǻ���������ҵ�У�����ϣ����һ���ˡ�

ͼ7��LG��ѧ���ܹ滮��GWh����������Դ��SNE����˾����

��2�����

�����º�LG��ѧΪ�����ĺ�����ҵ�ļ���ˮƽ�������ɣ��������º�LG��ѧ����һ����ͬ�㣬���ǹ�Ӧ��ϵ��գ������β�ҵ���Ա���Ϊ�������³ɱ��Ӹ߲���������Ӱ���˲�Ʒ�ۺϾ�������

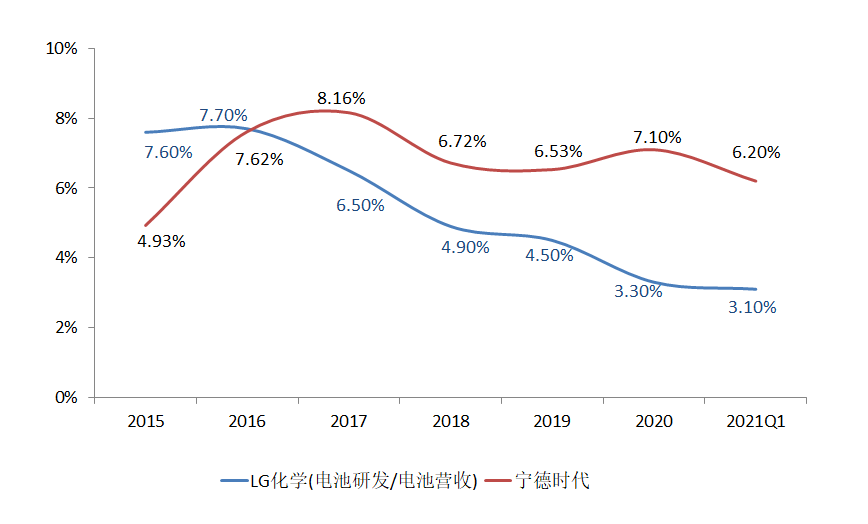

�෴���ҹ��ĸ��Լ۱�﮵繩Ӧ��ϵ�Ѿ��ǹ��ڶ��������ҵ�ĺ��ľ�����֮һ�����Թ�����ͷ����ʱ��Ϊ�����ڽ����ϰ������β��ϴ���Ǽ۵�����£�����ʱ����ë���ʻ��ܴﵽ23%��ԶԶ����LG��ѧ�����²���10%��ë���ʡ�

ͼ8������ʱ�������������ë���ʣ�������Դ����˾����

���LG��ʼ���۹�ת���й���Ӧ����ϵ��8��31�գ���Դ���ʹ���ƣ���˾����LG����Դǩ������Ӧ��֤Э�顷����LG����Դ��Ӧʪ����Ĥ��Э����Լ43.11��Ԫ���ڵ��Һ���棬������̩�����Ѿ�����LG��ѧ��Ӧ������﮵��豸���棬LG��ѧ����������Ͷ���˺��ɿƼ���A����һ�Ȼ�����LG����ɡ�

ֵ��һ����ǣ��й����������ͷ����ʱ����LG��ѧһ��������ԨԴ�������ձ���ҵ�����µĹ����㶼����ATL�ĺ��ĹǸɣ������ڷ�չ�Σ�����Ҳ�õ���ATL�ļ����������Ĵ���֧�֣���Ϊ����ڳɹ��Ĺؼ���

����һ��ʼ���ձ���ҵ�ļ�������ȷʵ��������ʱ��������ʱ��ֻ�����з����ºݹ���Ѹ���ڼ�������LG��ѧ�Ⱥ�����ҵ����������������ʱ�����������������۵Ĺ�������У�����ʱ����ATLǩ�𡶽��漼������Э�顷��ʵ���˼������������

ͼ9��LG��ѧ������ʱ���з������ʶԱȣ�������Դ����˾���棬��˾�걨

��3������·�ϵ���·ʯ

������������ҵ��LG��ѧ�IJ��ܹ滮������ģ�����LG��ѧ�Ŀͻ���ŷ���ͻ�Ϊ����2020��LG��ѧ��ŷ����������ռ�ʴ�60%������Ҳ�ɴ˱�¶�����ˣ�Ҫ֪��ŷ��û�гɹ�ģ�ı������������ҵ�����Ƕ����뷢�跨Ѱ�������

��Σ���ذ�ȫ����һֱ������LG��ѧ������2�·ݣ��ִ�����Ҳ��LGES����������ٻ���8.2�����綯�����������ͻ�ͨ�������ٶ������ٻ�7.3��������LG��ѧ������ص�ѩ����Bolt�綯�������Ӵ�ǰ���ٻصij��ͣ�Ŀǰ�ۼ��ٻ��Ѵﵽ14.2������Ƶ�����ٻس�����LG��ѧ��ʧ��������Ҳ����������LG��ѧ��صİ�ȫ���ٶ����ɡ�

���һ�㣬LG��ѧ�ڻ����������Ĺ�Ӧ���л����й���ҵ��һ���̶���ȷʵ�����˳ɱ��������ܷ�߱��й���ҵͬ����������������д���ȶ��

����﮵��豸��˵��LG��ѧ�Ѿ��Ǻ��ɿƼ������ͻ��������ɿƼ���Ȼ�������ܺ��ⶩ���ĸ���ۣ���˾2021H1�ۺ�ë����Ϊ28.4%������ë���ʸߴ�60%�������ӳɱ�������δ��LG��ѧ��θ��й�﮵���ͷ����������Ҫ�������ʺš�

��Ȼ����SDI�ij���������ǰ�壬��������˲�����Ϥ����SDI����������������֮����

����SDIԭ��ֻ���й����ǵ�������������ţ����ڼ���������ת������﮵�أ��������ǵ���Դ����ȫ��С������﮵���г��л�С�гɾͣ���ռ�ʽ�������ͷATL�����ڶ��������������SDI������º�LG��ѧ����������Ӫҵ���뻹�Ƕ�����س��������涼������һ�ء�

��ʵ����SDI����2000��Ϳ�ʼ�������������������SDIҲ�����翴���й��綯�����г��ĺ�����ҵ֮һ��2013��8�·ݾ������������������趯����ع���������6���밲�컷�¼��ź��������¼��ų������ʹ�˾“���ǻ���”�������һ����ҵ��

��ϧ����SDI��������û��þ���Ϊ�������“������”ͣ���ˣ��ȵ����������й�������ظ���Ѿ���䣬Ŀǰ�����й��IJ���ֻ��8GWh��

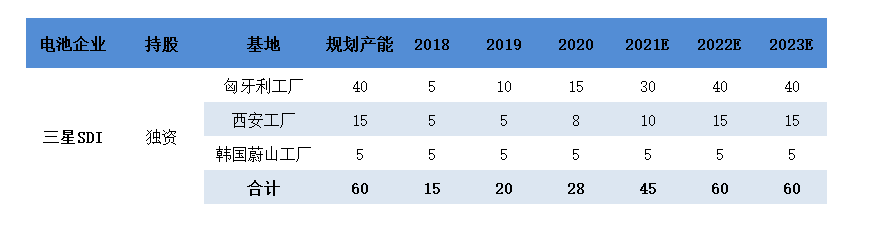

������ѷ�չ�ڵ�����SDI�����Ѿ�ʧȥ�˷������δ��������SDI�ں����������й��IJ��ܹ滮���dz����أ���2023�꣬����SDI�滮���ܽ�Ϊ60GWh������㿴����ս�����������й��Ķ��ߵ����ҵ���������ӭս2025��TWhʱ����

ͼ10������SDI���ܹ滮��GWh����������Դ����˾����

��ҿ����벻���ף�����SDI����������Ǽ��ţ�Ϊʲô�ڶ����������ȴ���ͬ����ô�ࣿ

ԭ������SDIֻ�����Ǽ��ŵ�������ĸ�����ҵ����Ҫ�����뵼����ʾ���Ϻ͵��ҵ�����е��ҵ���ְ������ѵ�ء�������غʹ��ܵ�ء���2015�굽2018�꣬���ҵ���ڼ�����ռ�ȴ�δ����3������Ȼ����SDI�ڼ����ڲ���λ����ߣ��ǵ��͵�“���š�Сҵ��”������ǰ�����µ�������һģһ���ġ�

ͼ11��2015��-2018������SDI�������ռ�ȣ���Ԫ����������Դ����˾����

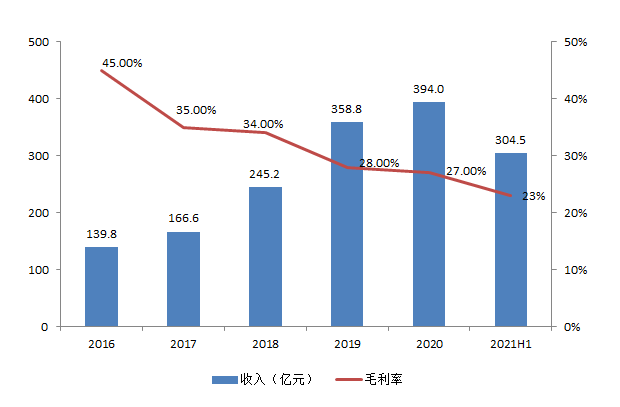

�����ε��ǣ�����SDI�Ķ������ҵ��һֱ���ڿ��أ�������ذ�飬��Ҫ�����ѵ�������Ѫ������һ���ȣ��ڶ������Ӫҵ����ͬ�ȴ���56.25%������£��������ȴ��������ﵽ2.2�ڡ���Ǯ���������ҵ���ų����Ż�ֱ�ӿ�������Ϊ��ȣ��������ھ�������TCL�ľ������Ѿ��ڰ���������LCDҵ��������������SDI��ʱ�䲻���ˡ�

ͼ12������SDI���͵��Ӫҵ���������������Դ����˾����

��ǰ�ĵ����º�����SDI�������в���Ҳ��������ȫ�Ǻ��£����ڿ��Ե���������һ����չ�������ѣ������ܲ���������·�����ӣ��Ͼ�������Ǯ��������Ǯ��չ�������¡�

���ⷽ�棬LG��ѧ�����߳��˶�����һ����ȥ��12�·ݣ�LG��ѧ��ֶ������ҵ���Ϊ“LG����Դ”������LG����Դ�ƻ��ڽ������ǰIPO��Ϊ��������ļ���ʽ�

�����ϸ�ķ���������Ĵ���������ŷ������Դ���г���2020��ӭ������ʽ������ͬ�������ߴ�120%������EV Sales Blog���������ݣ�2020��ŷ������Դ���ó���������136��������Խ�й���Ϊȫ������Դ����г����������������ݵı���ŷ��ȴһֱ��¶�Ŷ�����ر�����������

��ȼ��������������ŷ����һֱ����ȫ�����������Դ����ŷ����ȴ���䱻����������س����������ڡ�����2017�꣬ŷ��Ϊ�˰��Ѷ�����������̵��������ӿ�ŷ�ޱ��ص�ز�ҵ�ķ�չ�������˵�ز�ҵ���˹����飬��ʱ����һ����ij�����ҵNorthvolt�Ͳ������С�

��Ȼֻ��һ����ҵ��ҵ����������ŷ��ȫ���ϣ�������������Ȼ��һ�����“ȫ���ϣ��”������ŷ������Դ�����ľ�����

��ǰNorthvolt��ŷ��Ψһһ�ұ�����ҵ������˵���Ž�Կ�׳���������������˹��ǰ��Ӧ���������Ÿ���ϯPeter Carlsson��Paolo Cerruti���Գ���֮����Northvolt��ŷ��Ͷ�����С������ӵȻ�����ҵ����˳���Ĵ��Ͷ���ʽ�

��2019��3�£����ڼ��ű�ʾ���ƻ�Ͷ��9��ŷԪ��Northvolt���Ͽ�չ����з������ڽ���6��9�գ�Northvolt������ǩ��һ��27.5����Ԫ��˽ļ��Ϊ��һ���ĵ�ز��ܺ��з������ṩ�ʽ�

��Ǯ���˵����㣬Northvolt��Ŀ������CATL��LG��ѧ���к�ͷ����ҵչ����������滮��2030�꽫��ŷ����Ķ����������ܳ���150GWh�����ƻ���2030��֮ǰռ��ŷ��25%���г��ݶ

Ȼ����ʵ����ǣ�Northvolt�Ӵ�����������ŷ�����ڵĴ�����ע��֧�֣���˾��չȴ��������������׳־ȴû��ʵ�ʳɹ���Ҳ�ѹ����˳���Ϊ“ŷ����¡”������ŷ���ԣ���ϣ��������Northvoltһ��֮�ϣ��ƺ������ֹ��ˡ�

���´��ƣ��ƺ�������˳֮�߲�����֮������

���ڶ��������ҵ��˵����һ�������Ǵ����߷���ת��ƽ�۾��������µĴ������Բ��ܺͼ���Ϊץ�֣�����ȫ���������ڵĶ��������ҵ�����������Ѿ�����һ���˳��ĸ����ߣ��������һ���˳�����·�ˡ�����������ĺ���������ҵ���Ѿ�����“����ƽ”��

�����������ƣ������ذܡ����ڵ��о�Ŀǰ������ǽ��������ڹ��ڵ����ҵ�����ھֲ������о���ʽ������ȫ�������Ӧ������ȫ���ӽ���ȫ�־�����о���

�����������ǣ�վ����һ�־���������ϣ���һЩʱ�䣬ȥ�˽��Ѿ����������ĺ�������ҵ��ʵ������Ӧ��֮�塣ϣ����ƪ�Ժ�������ҵ���о����Ա�����س��̼�Ͷ����������������

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

Ӧ�öˡ��ƾ֡�����չ���ܲ�ҵ�ռ�

2024-05-16 09:31 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

Ӧ�öˡ��ƾ֡�����չ���ܲ�ҵ�ռ�

2024-05-16 09:31 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�