�������̼�кͣ��й���������һ��

̼�к��Ѿ�����Ϊȫ��������һ�¹�ʶ����ռ������̼�ŷŸߴ��ķ�֮һ�Ľ�ͨ���������ͳ�Ϊ“��̼”��ս����

һ������“���Ҹ�”�ļ��Ҿ���Ҳ��“��ٯ��ٯ”Э���ںϵĽ�ͨ��̼ת�ͣ�����ȫ��Χ�����ݡ�

���ں��Ͼ��е�2021��������Դ��������ϣ������й���Ӣ�����¹��ȶ�����Һ͵�������������ҵ����ػ�����ɹ�ʶ��̼�к�Ը��֮�£������綯���Ľ��̽�����δ������ȫ����٣���֮�����ģ�������һ����̵ľ��ü������ϵ��

2020�꣬ŷ��Ϊȫ��綯�����������ĵ�������綯�����ʴ�2019���3.3%���ӵ�2020���10.2%��

��������ڹ�ȥ��8��������й�ӭͷ���ϣ����Ų�������ʾ������1-8�£��й��綯������������170������ͬ�������������г����ʳ���10%��

����S�Ͳ�ҵ�����������ۣ����˲�ҵ�����������ʳ���10%���ٽ���̤��S���ߵĶ��ͽΣ������Լ������ٶȡ�

��ֱ�ʾ��“��ŷ�˺��й�Ϊ�����Ĺ��Һ͵������г������ѽӽ���ͻ��10%���綯���������г���ͻ�ƵĹյ㡣”��Ȼ��ȫ������Դ������ҵҲ�������µIJ�ҵ���ڡ�

�����ڲ�����ֻ�ǵ綯�����ʵ������������������ζ��ȫ��������ҵ��Ӧ���ļ�ֵ�ع����ҵ����ת�ơ�

������ԣ��綯�����ĺ��Ĺ�Ӧ�����Ӵ�ͳ��������ҵת���������ҵ����֮�����ľ��Dz�ҵ����ת�� —— �綯������ȼ�ͳ�ʱ����ŷ�ޡ��ձ�ռ��������λ��Ϊ�й�������ռ���������ƣ����Ĺ�Ӧ����������ŷ����Ϊ���պ���

�����У��й��ڵ綯������������ƿ�ʼԽ��Խ�ԣ���ȱ������г���ģ�����٣�Ҳ���������쳵������ͷ�����������ҵ��ȡ�õijɼ���

��϶��ԣ�ŷ�ĵ綯���̰��Ϊ���ԡ������ڸս�����2021Ľ��ڳ�չ��IAA������ŷ�����������˵綯��ͻ���������ֽ��䱾����Ӧ��������������������ȻԶ������֧��ŷ���������Ӵ��Ұ�ġ�

��ο����齨����������ز�ҵ��������Ϊŷ���ڵ綯����������ʤ�Ĺؼ���ͬʱ��������һ����ϵ����̼�к�Ŀ���ʵ�֡�

ֵ����ҵ��ע���ǣ��й���ҵ���������뵽ŷ�ޱ����ĵ綯����Ӧ�������У�����һ����Ȳ��뵽����̼���õIJ�ҵЭ�����ں��У�Ϊŷ��̼�к�Ŀ������й��������й��ǻۡ�

ŷ��̼�к�“����״”

2021��6��28�գ�ŷ�����»ᷢ�������ƣ�ŷ�˹�������ͨ���ˡ�ŷ����������Ϊŷ�˸�����2050��ʵ��̼�к͵�Ŀ����ƽ�˵�·�����⣬ŷ�˻�Ϊ2030���趨�˼�������Ŀ�꣬�����������ŷ�������Ҫ��1990����ŷ�ˮƽ����55%����Ҳ���з���Լ������

��һ�������ʽͨ������Ϊ��ŷ���ڿɳ�����չ��·�ϲ���������صı�־��

���۷������Ӧ�����ڸ��������ڲ�ҵ������Ĵ�������

2020��5��27�գ�������ͳ����������80��ŷԪ������ҵԮ���ƻ���6��5�գ��¹�ͨ��1300��ŷԪŷ���ռƻ�������500��ŷԪ�����ƶ��綯������չ�Լ�������������7�£�Ӣ�����“�³����ϼƻ�”�����ݼƻ����ݣ������������е�ȼ�ͳ�����Ϊ����Դ���ͣ������øߴ�6000Ӣ��������������

����ĵ�����ת�ͽ������߲�����

��ķ��������ԭս�ԵĻ������ϵ�2030�괿�綯������Ŀ����100%������ȫ�´��綯ƽ̨����2025�긲�����г��͡���ŵ��Զ�������������ƻ���2025��ʵ�ֵ綯������ռ��35%��2030���90%�����������滮6�����ܴﵽ240GWh�ĵ������������ʵ�ֲ�ҵ���ջ���Ӧ������Я��ͬ�������й��Ĺ����߿��з�������оʵ�ֽ�����Ч��

ŷ����Ȼ�ڵ綯���������Ѿ�ȷ���˷�չ���ģ������ڷ�չ��ʽ�ϲ�ȡ������·���������IJ��ԡ�

Ϊ��Ҫ���й���ҵ������

“������г��Ҷ����ݱ�·���Ľ��࣬��2026���������л��ɴ��綯�����dz�������ŷ�����е�ز��ܲ���������10%��”

���ǽݱ�·��ȫ���¡��й�����ϯִ�йټ��ܲ���������������Դ��������ϱ���ĵ��ǣ�����������Ҫ������綯����Ҫ�����ع�Ӧ���⣬��ŷ���ڶ�����ع�Ӧ������Ŀǰ�������Զ̰��ȱ�ڡ�

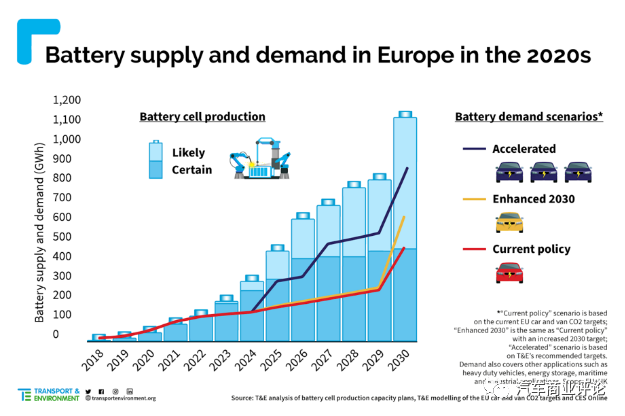

����Ԥ�⣬��2023�꣬ŷ�Ե綯������ص�����Ԥ�ƽ���406GWh����ӦԤ��Ϊ335GWh���г��������Զ�ȱ��Ԥ�Ƶ�2025�꣬��Ӧȱ�ڽ���һ��������40%���ҡ�

ŷ���������δ���������������

Ҳ���ǻ��������ı�����ŷ�������ṩ����֧�֣���֧���䶯����ز�ҵ���������������ƣ�һ��ŷ��Χ�Ķ������“�»���”���ڴ�Ļ������

�������ͳ�ƣ���2030�꣬ŷ�ޱ����ĵ�����ﵽ1100GWh/�꣬����ŷ�滮�е��½���������ػ����Ѿ��ӽ�40���������ȥŷ����������������ҵ������Ǯ�ҳ������´���ع�˾��“PPT����”�����Կ��������С��ա����ĵ�ؾ�ͷͶ�������н�һ���������ء�

��ֹ��2025�꣬ŷ����27�ҵ�ع�����

�ݱ���������ʱ�����ӽ������ʼ�ڵ¹��������ع���������أ���Ӧ�����ۺͱ�����Ʒ�ơ��ù�����Ŀ����2025����ܴﵽ100GWh��

Զ�������ֱ��ڷ�����Ӣ��Ͷ�ʽ�������������ع������ܲ��ܹ�ģ��75GWh������Ԥ��2024��Ͷ������Ӧ�ղ�����ŵ������Ʒ�ơ�

���ܿƼ��뱼�۽�����ս�Ժ�������ϵ����¹������ȵ·ƶ���-�ֶ���Ͷ��6��ŷԪ����һ��������ع�����������2018��ͱ���ǩ����140GWh��ģ�ĵ�ع�Ӧ��ͬ��

��Ϥ�����ǵ�Ϊ�˽���ŷ���г���Ҳ���ڿ��ǽ���ŷ������

�����й�������ҵ���Ȼ������ŷ������ʵ������ľ�����ȼ�ͳ�ʱ������������ġ�

����������ڣ�����ŷ���ڱ��������ҵ��б�������Ը������������Ͳ�ҵ��dz������һ����ʵ�ǣ���ʱ����Ҫ��Сŷ�����ҵ���������ҵ֮��ļ������Ͳ�ҵ�����������Dz����ܵģ��к������ҵ��Ȼ���о������ơ�

ŷ�����价�����ϻᣨ���¼��T&E����һ�ݱ���ָ����ŷ����Ҫ�������������ҵ�ﵽ��Ӧ���������ף��ڼ���Ȼ��������������غͼ������������������һֱ������2029-2030�ꡣ��Ҳ��������“�»���”�У�ŷ�����й�ͷ����ҵ���������ߡ�������֧�ֵ�ԭ�����ڡ�

��������ʱ����Զ���������й���ҵ����֣���������һ�����й����β��ϼ�װ����ҵ����ŷ�ޣ��й���ҵ�����ڶ�����۽����ڲ�ҵ��������Э�������ģ�����������ɱ��ܿصȷ���ľ��������ƿ�ʼ��ŷ��“���”������Ϊŷ�ޱ����綯����Ӧ����ͼ����Ҫ��ɲ��֡�

���ҲҪ��ɫ

��һ��Ҫ���й���ҵ�����������ǣ��й���������Դ�������ҵ�ڹ�ȥʮ�����ͻ���ͽ��������õ�ر�������¸����ס�

�ݹ�����Դ��IEA������ͳ�ƣ�2019�꣬ȫ�����������������ҵ������̼�ŷ�ռ��42%����ͨ����ҵ��ҵ�ֱ���Ϊ24.6%��18.4%����ͨ����ҵ���ɳ�Ϊȫ�������̼�ŷŵ���Ҫ������֮һ��

�����ϯ���ָ����Ҫ�ƶ��綯����ȫ��������ȫ��ҵ���ĵ�̼��չ���䶯����ء������缫���㲿��������������������ͻ������ù��̵�̼�ŷ�ҲӦ�ܵ���ע����ҪΧ���ĸ�����չ������Դ������̼�������Ϲ�Ӧ��̼�����������̵�̼���Լ���ͨ���еĵ�̼����

2020��12�£�ŷ��ίԱ������µĵ�ط��档�����ŷ��ز�ҵ��ʵʩ�˸�Ϊȫ��ļ�ܣ���������̼�ŷ�����ԭ���Ϲ���������ԭ����ʹ�ñ��ʵȾ��廷���涨��ͬʱҪ��2024��7��1�տ�ʼ��ֻ���ѽ���̼�㼣�����Ŀɳ�繤ҵ�͵綯������ز���Ͷ���г����������ҪĿ�ģ���ȷ��Ͷ�ŵ�ŷ���г��Ķ��������“��������������”����“��ɫ”�ġ�

���“��������”��ζ��壿���Dz�����������������̼�ŷ�Ҫ��꣬�������ʹ�õĵ�������س�������ʹ�õ�ˮ��������������õĿ���Ŀ��ɣ������Ƿ���̼�ŷű��ġ�

T&E��������ʾ��������������ֵ�̼�ŷŷ�Χ����61~106 kg CO₂/kWh����߿���ռ�ݵ綯����ȫ�������ڵ�60%���ϡ���Ҫ������ҵ��ŷ�滮����ͬʱ�����ǽ������������̵�����

�Ե�ص���Ҫ����ԭ����Ϊ�����й������ҵ����������ӡ�ᣬӡ����Ҫʹ�ý�ú���磬��ͻ�����ܸߵ�̼�ŷš�����������ʵ��������ŷ���ڲ������ĵ����ҵ������ijɱ����졣����֮���й�﮵��ҵ����ҵ��������ŷ�ޣ�Ҫ���ٸ��Ͽ���̼�ŷ�Ҫ��

Ҫʵ�ֵ���������ڵ���̼��ǰ����Ҫ����̼�㼣������ȷ���ݡ�ͨ����Ʒ̼�㼣��֤����ҵ���Գ���˽��Ʒ�ܺĸߵĻ��ڣ������֢��ҩ����������Եؽ��е�̼���������ܽ��ģ����������ɱ���

�����ʾ��һ��Ҫ���Ӷ��ڵ�ز�ҵ����̼�㼣��������Ϊԭ���ϵ������������ǵ���������أ���ص�������������������װ���أ���װ���������������ۻ��أ������Ҫͬ���ƽ���ͬʱҪ�������ܻ��Ĺ�����ʽ��

ŷ�綯�������е��й��������ɫ

����ŷ�綯�����г������ֳ������ʸߡ���Ӧ���ж̰塢�����Ͽ���������������̼�к͵ȸ����ص㣬���ɶ��й���ҵ����ŷ���г���������ս�������Ѷ���Ȼ���ڹ��ڴ�öࡣ

���ڵ�ز�ҵ����������չ������ȫ��ҵ������ɫ��̼��չ���������״̬�ǣ���һ����ҵ�����ṩ���IJ�Ʒ����Ӧ����Դ�Լ����ܲ�ҵ����������ҵ��̼ת�͵Ľ��������

“6��28�գ�Զ�������������õ�����ŵ5��40GWh��120GWh�Ķ�����ض����������跨����һ�Ҷ�����ع�����ͬʱ�������������ĵ����̬��ϵ���裬�Լ����ܵ�ء����ܳ����ʩ�����ѭ�����յ�ȫ�������ڼ����Ĵ��·�չ��

7��1�գ�Զ������������Ϊ�ղ�������һ���綯����ƽ̨�ṩ������أ�����ͬ��Ӣ��ɣ�����н���‘EV36Zero’ ——һ�����綯���������������������Ϳ�������Դϵͳ��һ��ĵ綯������̼��̬���ء�”

���ǽ��������Զ������ŷ���ֵ����ţ�Զ����������ŵ���ղ��ĺ����������˴���綯����ȫ��ҵ����̼��չ��˼·——ֱ���˵���ָ��Ҫ����“�綯������̼��̬����”��Ϊδ���綯������ҵ��̼�¹�ҵ��չ������ˡ�Զ������Ҫ�����ز���˳����أ���ҪΪ�������صIJ�ҵ�������������ܱ߳����ṩ�˵��˵���̼���������

����������õ�Ӣ���������ԵĿ϶���

������ͳ��������ʾ��ϣ��ͨ���������������ʲ�Ʒ������̬���ƶ���������ʵ����̼ת�͡�

Ӣ������Լ��ѷ��ʾ��Զ�����ղ���ս�Ժ�����Ӣ��������ҵ��������̱���ɣ��������̼�¹�ҵ��ϵ����ʵ��������δ����ʮ��Ӣ����ɫ��ҵ�������������ȫ������仯��ս��

��λ����˵�úܹٷ�����������Ϣ�dz���λ�����˿���Զ�������ʶ�����ز�Ʒ�⣬Ҫ�ľ���Զ������̼�ۺϽ���������ƣ�����ڿ�������Դ����ء����ܡ�������������̼����������ļ������ƣ�Զ����Ϊ�����������Ŀ�������Դϵͳ����Դͷ���㹤ҵ�������������Դ������ͬ����һ����̼�к�Ϊ���ĵ���̼�¹�ҵ��̬��ϵ��

�����̼�������������Զ������Ϊ��Ӧ����ҵ���⽨�����ܣ������й�﮵��ҵ����ҵ���ŷ���Ͽ���̼�ŷ�Ҫ���綯����ȫ��ҵ����չ������ɫ���ܵ���Դϵͳ֮�У�ʵ�ֽ�ͨ��������Դϵͳ���Эͬ���ƶ�ȫ��ҵ��ȫ�������ڵ�̼�к�ת�͡�

����һ���й������ҵ��˵�����ȴ����г���������ŷ���г������������辶��Զ����������ŷ�������ߵ�һ����żȻ�����ⱳ����ս�Բ�������ϡ�

��Ȼ����ŷ����չ��ͬʱ��Զ��������û��ͣ�������ij������֣�����8�£�Զ�������������ձ��ij����½�һ��������ع�����δ����ʵ�������18GWh��

����2012�꣬Զ������������ձ���Ӣ�����������صĹ�ģ��������ʵ����ͬ��Ʒ�ʺͽӽ�100%����Ʒ�ʡ���һ��������ڵ綯���������������ĵ�����——��ȫ��Զ����������11��“0”�ش�ȫ�¹ʵ����㰲ȫ��¼����������һ�ֵ�Ӣ��������ս�Ժ������������й�������ز�ҵ������“����ģʽ”—— �Ӳ�Ʒ�������Ϊ���ʲ����������Ӧ�������������̼���������ϵ�����

�ڶ�������г�û�о����Լ�����������ĵ��£�˭���ṩ���ʲ�Ʒ��ǰ���£�������������Լ۱Ⱥ����Ĺ�Ӧ�������Dz�ҵ��ǰ����Ľ��㣬��������һ�㣬�й���ҵ������Ϊȫ����������������ͼ�����Ӿ��й���

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�