�������ԭ�����г���չ����

ʱ��:2021-07-23 08:36��Դ:�й�������ҵ��Ϣ�� ����:������

���:

��

���ڣ��������ԭ�����г��۸��������ԣ���ҵ���ֳ����ȫ���ص㡣

1. ԭ���Ϸ�չ��״����

1.1 ��չ�������������װ������������������﮵������������һ������

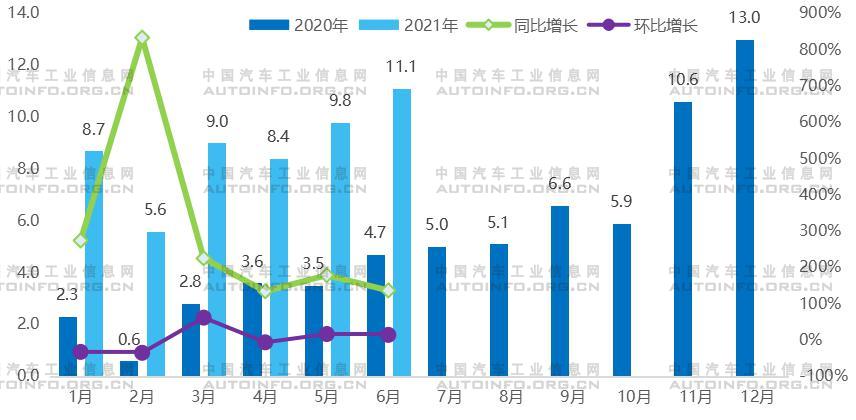

��������г������������������һ������﮵������������������2021���ϰ��꣬�ҹ��������װ�����ۼ�52.5GWh��ͬ���ۼ�����200.3%����ͳ﮵��ԭ������Ҫ���������ϡ��������ϡ���Ĥ�����Һ�Լ��������ġ����У�����������Ҫ��̼��﮺�ǰ������Ϲ��ɣ���﮵�سɱ���ռ�����

ͼ1 2020��2021���¶ȶ������װ������GWh��

������Դ���й�����������ز�ҵ��������

1.2 ��չ��״���Ĵ���Ϸ�չ���

�������ϣ��������϶������ǿ�Ƹ��գ�������Ԫ��������������Ŀǰ����Ԫ����������ľ���������������Ȼ���ǰ�ȫ���Ч�Ľ�����Ȼ�������������ڴ��ܺ�С�����г�������Ԥ�ڣ���﮵���������������dz���������Ԫ���������ڼ���������������ȫ������й�ռ�룬���ھ�����ֽ�Ϊ��ɢ��ȫ���������ϲ����У��й�ռ�ȹ��룬���ǹ��ڹ�������������ҵ��Ϊ��ɢ���г����жȵ��ں��⡣����Ԥ�⣬��2025��ȫ����������������������190��֣������������ɴ�86.8��֡�

�������ϣ����������г����жȽϸߣ���ҵ���ֹ�ͷ¢��̬�ơ�Ŀǰ��Ҫ�ĸ������ϰ�����Ȼʯī������ʯī�����࣬2020���й��������ϳ���36.5��֣���������ʯīռ�ȴ�84%����Ȼʯīռ��16%�����г����ж�������2020��CR3Ϊ53%����Ȼ���ֽϸ�ˮƽ��

���Һ�����Һ��ͷ��ҵ�ݶ������������������Һ��ҵ��ֲ����Ż���ͷ������̬���������ԣ��г����������CR5�г��ݶ�ռ����20178���67.8%������2020���77.6%����ͷ���ж��������ԡ�

ͼ2 2018~2020���й����Һ������ռ�ȣ�%��

��Ĥ����Ĥ�г����ж�����������﮵��Ĥ��﮵���������������£�������Ҳʵ�ֿ��ٵ�������2020���й�﮵��Ĥ������37.2��ƽ���ף�ͬ������35.8%�����иɷ���Ĥ������11��ƽ�ף�ͬ����������40%�����ٴ���ʪ����ռ��Ĥ�г�������30%��

2. ��ҵ��չ�ص����

2020��������﮵�ԭ�����г�����������ص㡣

2.1 ﮵�ԭ���ϳɱ�������������������˵ijɱ�ѹ���ϴ�

2020��������﮵�ԭ���ϼ۸�һֱ���ָ�λ������2021��7�µ�ؼ�̼��﮼۸��2020��۸�“��”�Ƿ�Ϊ138%������������Ƿ���4������ؼ�������﮼۸��Ƿ�Ϊ58%���ɱ�������������������˵ijɱ�ѹ���ϴ�

���ڹ��費ƽ�⣬﮲��ϼ۸���δ�����п��ܼ�����������ٴ��¸ߣ����ڵ����������˵������·��ѡ��һ�ǿ��з��ͼ����������ɱ������ǵ���Ǽ�ʵ�ּ۸������ڵ����ҵ��˵��ԭ�����Ǽۡ�ë�����»���ѹ��������ռ䣬����С����ҵ��˵��Ӱ���������ˣ�δ�����������ҵϴ�ƽ����һ���Ӿ硣

2.2 �ҵ��ͷ�����������Σ�δ��Ͷ�ʲ��ֽ����

����ʧ�⣬�۸���ǣ����Դ����ս�������£��ҵ��˾�������롣��﮵���Ϲ�Ӧ���ŵĵ��£���ҵ����������������ת�ƣ�ͷ���ҵ��ҵ��ͨ���������չ�����������ʽ�ӿ��ƿ�����﮿���Դ��δ��Ͷ�ʲ��ֽ�������Ӵ�

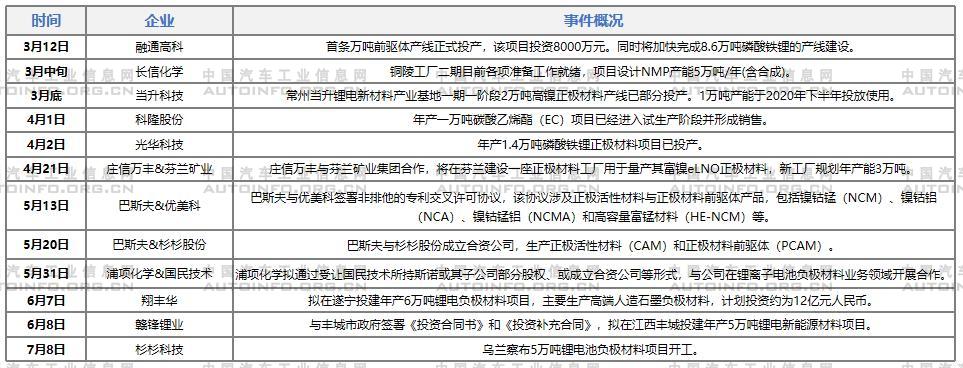

��1 2021���ϰ����ز��������������Ӧ�������ȶ�������

2.3 ���ε�س�������������ҵ���ڼ���﮵�����г�

�����ҵ��ͷ�⣬���εĶ�����س����Լ�����Ҳ�ڲ���﮵�����г���һ�����ֹ��ԭ��“������”����һ����Ԥ����Ǽ۶�����Դ�����г���ɴ��������ԭ���ϵIJ�������滮֮�С�

�����ҵ��1������ʱ���ֱ��Ϲ��˱����ҵ�ͰĴ�����﮿���ҵ�Ĺ�Ȩ���������������������ͷ��ҵ�·��������˺��ʹ�˾�������˺���ԣ�ܡ�����������������﮲�����ҵ�����ʡ�2�������߿��Ⱥ���������������ͭ������Ĥ�����Һ������ԭ���ϼ����ѭ�����գ��γɽ�Ϊ�������Ĵ���ϼ����ѭ����̬��ϵ������“���϶�-��ض�-��Ʒ��”��ȫ��ҵ���Ĵ�ֱ���֡�

������ҵ��1����˹�����ں���������﮿������̽���̸�У�δ�������ڵ��ؽ���һ�����������е��������ԭ��������ȡ�������ڻ����ݵ�﮿�Ȩ��2������������ǰ������ȫ���ӹ�˾���·�չ����˾�����Գ��ʽ�1.46��Ԫ������չ�Pilbara Minerals������3.5%�Ĺ�Ȩ�������Pilgangoora﮿���Ŀ���ֲ�Ʒ�İ���Ȩ��3�����ڱ��ǵ�Ƶ��������������ﮣ���7��17�ա�7��18�շֱ��ڶ���ࡢ����ɷ�ǩ������������﮵ij��ڲɹ�Э�顣7��17�����䣬����������ƣ�������ǵ�ǩ���˲�����6460����������﮲�Ʒ���ۺ�ͬ��7��18�����乫�棬����ɷ�����ǵ�ǩ����������Э�飬��ֹ��2022��7�£�����Ӧ������3500�ֵ���������ﮣ�����2023�껹����Ӧ3600-7800�֡�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�